- +1

又一公募顶流,腰斩了

作者:徐风,编辑:小市妹

近年来,曾经的明星基金经理如刘格菘、谢治宇等,纷纷跌下神坛,此前被称为“消费男神”的胡昕炜也不例外,这位汇添富“一哥”也迎来了职业生涯的真正考验。

【光环褪去】

胡昕炜作为汇添富的头牌基金管理人,也栽了。

与2021年以前亮眼的业绩相比,这两年胡昕炜遭遇了滑铁卢。当前其在管基金共有8只,刨除2只偏债型基金后,6只股票型或偏股混合型基金的表现均不尽人意。

以招牌的汇添富消费行业混合为例,作为胡昕炜管理的最大规模基金,接近140亿,也是汇添富旗下规模最大的混合型偏股基金。

据东方财富数据显示,截至3月1日,汇添富消费行业混合近3年下跌了36.85%,高于沪深300的34.71%跌幅,也高于同类混基31.72%的下跌幅度。

胡昕炜另外2只比较有代表性的汇添富消费升级混合A和汇添富中盘价值精选混合A表现更为拉胯,近3年跌幅均在40%以上。

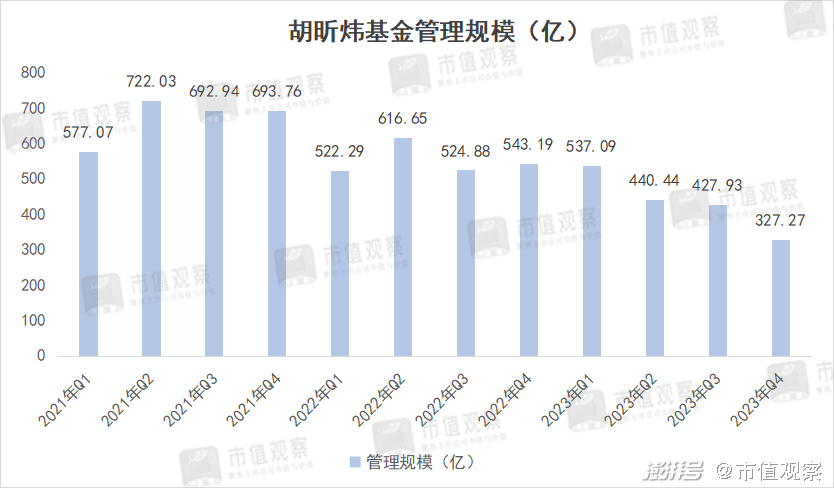

从基金规模上看,2023年胡昕炜的在管规模为372.27亿,相对于2021年高峰时的722.03亿缩水了48.44%,也接近腰斩。

需要说明的是,汇添富不仅“一哥”胡昕炜业绩低迷,其他基金表现也较差。截至3月1日,据Wind数据统计,刨除新近成立的基金,在所统计的65只股票型基金中,近3年收益率为正的只有4只,跌幅在20%以上的多达42只,跌幅在30%以上也有26只之多。

回看胡昕炜的业绩,从登上神坛到跌落仅仅用了3年时间。

胡昕炜是典型的学霸级人物,本硕均就读于清华大学,名校光环加持的他,毕业后就直接进入汇添富担任行业研究员,在历经5年历练后,2016年晋升为基金经理,正式开启基金经理职业生涯,并开始管理汇添富消费行业混合基金,也是胡昕炜在管基金中时间最长的一只。

2019年年底,该基金以240.09%的收益率,拿下了五年期主动管理型基金排行榜第一的业绩,年化收益率达27.74%。经此一役胡昕炜开始崭露头角。

此后,到2021年汇添富消费行业混合的收益率更是加速上涨,到当年2月最高创出了任期以内5年3.57倍的最高战绩,远超同期沪深300的81%和偏股混合基金126%的涨幅,一举成为业内新生代明星基金经理。

▲来源:Wind

近年来胡昕炜业绩萎靡,自然与他的投资风格脱不开关系。胡昕炜以投资消费股出圈,与张坤、萧楠、刘彦春并称为四大“消费男神”,而跌下神坛也受其所累。很显然,当下胡昕炜正处在低谷时刻。

【成败皆白酒】

胡昕炜靠白酒崛起,也因白酒而跌落。

在操作风格上,胡昕炜与大多数基金经理一样,信奉价值投资理念,但和现在钟情白酒不同的是,其早期还是研究家具家电、保险等行业的“多面手”。

还是以汇添富消费行业混合为例,早在2016年,胡昕炜除了将贵州茅台逐渐买成基金的第一重仓股之外,前十大重仓股并没有其他白酒股的身影。

在2017-2018年期间,胡昕炜的行业配置较为均衡,以白酒、家电、保险为主,外加免税店龙头中国中免,在彼时那个“茅指数”齐飞共舞的阶段,胡昕炜策略的本质是通过分散的行业龙头配置,达到风险收益相平衡的目的。

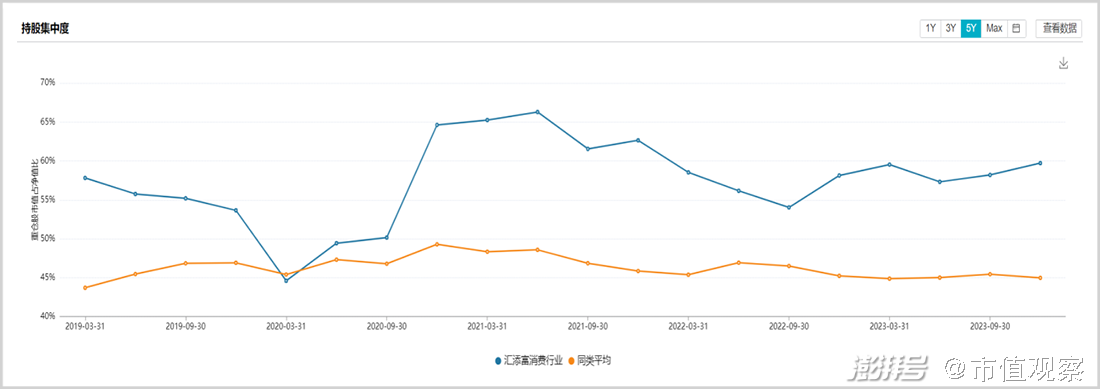

但2019年后,胡昕炜的风格再次为之一变,由分散逐渐走向集中。到2019年第4季度,基金的前十大重仓股就有4家是白酒股,到2021年底酒类股票进一步扩展到7家。在前五大重仓股中,就包括以“茅五泸汾”为代表的4家白酒龙头股,其偏爱白酒的投资策略也彻底形成。

随着白酒股的大幅上涨,市场似乎也验证了胡昕炜风格的正确性。但由于对行业持仓的过于集中,近乎押宝式的投资风格和不注重择时的投资观念,为其日后净值大幅下挫也埋下了一颗大雷。

其中,不注重择时的一大后果是必须要承担中短期市场波动风险。对此,胡昕炜采取了降低重仓股仓位的办法来规避。即便在2021年第1季度的业绩高峰时,前十大重仓股仓位也只有65.25%,低于同期刘彦春招牌的景顺长城新兴成长A的72.15%和张坤易方达蓝筹精选76.85%的重仓股持仓。

▲来源:Wind

进入2023年,汇添富消费行业混合的前十大重仓股仓位还降到了60%以下,但基金的回撤幅度并不低,没有起到分散风险的作用。而这也与胡昕炜自身的操作失误不开。尤其是股价身处高位时没有通过仓位管理来规避风险。

典型如对泸州老窖的操作,胡昕炜采取了涨时加仓的策略,早在2020年泸州老窖快速上涨过程中,持仓由第2季度的330万增加至2021年第1季度的600万。随着股价的见顶,胡昕炜在当年第3季度也进行过减仓,但到第4季度又进入了加仓的节奏。

之后即使泸州老窖的股价不断下跌,胡昕炜也没有停下加仓的脚步,到2023年底已增加至710万。对山西汾酒以及中国中免的操作也大致如此。均是在高位仍坚持加仓,股价开始调整后也没有及时减仓。

随着白酒板块的持续杀跌,胡昕炜此前的利润也大幅回吐。而在基金业绩大幅亏损之际,“基金吃饱,基民跌倒”的魔咒在汇添富身上再次上演。

【魔咒怎么破】

汇添富基金投资者在行情下跌中不断亏损,但这并不妨碍基金赚钱。

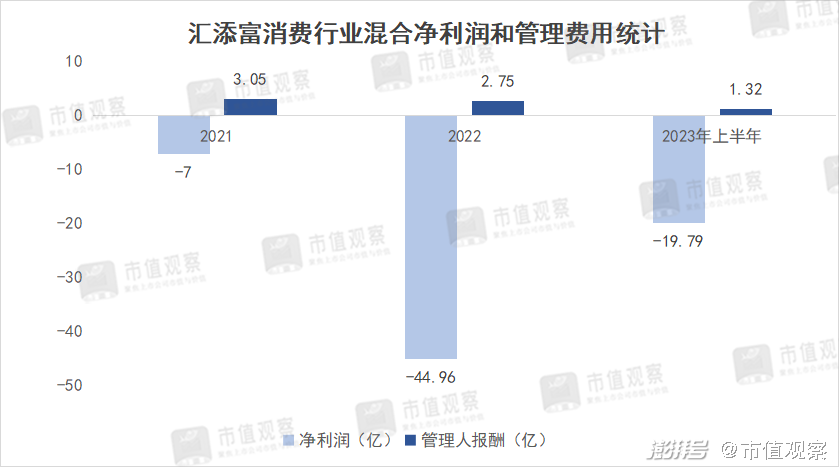

就比如汇添富消费行业混合,2022年和2023年上半年净利润分别亏损了44.96亿和19.79亿,合计达64.75亿,但管理费却共计收取了4.07亿。

更为关键的是,这仅仅只是汇添富旗下的一只基金,对于整个汇添富,亏损和收取的管理费规模自然还会大得多。

据东方财富数据,2022年和2023年上半年汇添富净利润亏损分别为855.81亿和119.97亿,而同期收取的管理费分别为56.6亿和26.09亿,合计达82.69亿。即便在如此低迷的市场环境下,汇添富的吸金能力依然够强。

而要打破魔咒,让基民赚钱才是关键,而这必须要从基金经理的投资风格着手。

当前胡昕炜对酒类行业持仓的过于集中仍是一大隐患。虽然诸如汇添富消费精选两年持有股票A的基金重仓股,开始出现腾讯控股、李宁、爱尔眼科等不同行业股票身影,但也仅是为了均衡行业配置,多个重仓股还是集中在酒类之中。

对于胡昕炜不注重择时的问题,意味着其过于注重企业基本面而忽视了行业周期。具体表现为对白酒的周期把握不是很到位,没有及时嗅到行业拐点。

在2023年初,胡昕炜表示对白酒行业未来仍然看好,对主要的白酒股持仓并没有太大变化。也正因如此才没能躲过白酒股的持续杀跌。

此外,不注重择时还忽略了估值对投资回报的影响。重仓股贵州茅台和泸州老窖的动态PE估值,在2021年初的高峰时期均高于60倍,山西汾酒甚至在百倍以上,明显高于酿酒行业自2018年以来近40倍的平均估值水平。

因此,在择时上胡昕炜显然还有很大提升空间。就比如同为擅长消费领域的明星基金经理杨思亮,其所管理的宝盈基金消费主题混合,截至3月1日,近3年回撤仅为4.69%,明显跑赢沪深300和同类基金。

在持仓上,杨思亮对消费行业均衡配置和及时调仓对控制回撤贡献很大,重仓的酒类股票只有2到3只,其余均为其他行业。在2023年第1季度杨思亮将白酒股全部替换,规避了此后的下跌风险。

其他又如专注消费行业的浦银安盛杨富麟,其管理的浦银安盛消费升级混合A,早在2021年就开始逐渐调换酒类股,到2023年第2季度重仓股仅剩一只白酒股,且仓位不足5%,对净值影响已经不大。

未来胡昕炜要想打破局面,调整操盘风格是必然之举。胡昕炜的能力不容置疑,但高收益管理人繁多,如何做到逆时少亏,才是考验掌舵人能力的关键所在。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司