- +1

年入千亿、逼急腾讯,丁磊赚麻了?

定焦(dingjiaoone)原创

作者 | 苏琦

编辑 | 金玙璠

过去,在人们给互联网公司排座次时,总是将目光集中在那些王者和挑战者身上。比如,腾讯与阿里巴巴,美团与拼多多。网易这家公司,好像被“遗忘”已久,因为它老了,且太过稳定。

这家成立于1997年的公司,曾让丁磊登上首富宝座,还生长出两家上市公司——网易有道和网易云音乐。但这家公司的各项业务总是处在行业老二的位置,游戏业务和音乐业务都排在腾讯后面,市值也通常排在第六或第七。

这让网易处在一个尴尬的位置,不够性感,没有狼性,任凭互联网格局风云变幻,它只管“闷声赚钱”。

直到2023年,网易凭借《蛋仔派对》和《逆水寒》手游,迎来翻身。

2月29日,网易公布了2023年财报:营收迈过千亿大关,同比上升7.2%至1034.68亿元;归属于网易公司股东的净利润294.17亿元,同比增长44.6%。

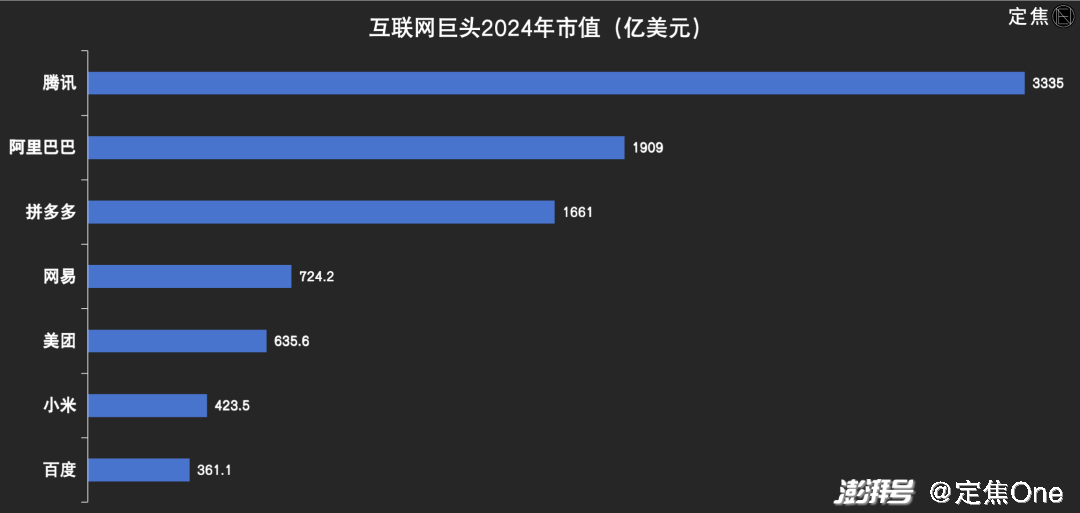

财报发布当天,网易美股市值为724.2亿美元。目前,只有腾讯、阿里巴巴和拼多多三家互联网公司市值超过千亿美金,其他公司里,最接近这个目标的就是网易。

这份财报不能简单归功于两款游戏的爆发,一个事实是,网易游戏在2023年开年就遭遇与暴雪分手的暴击,还在年末遇到监管带来的行业动荡。但它在一定程度上证明,一家公司只要业务不掉链子、掌舵者平衡好利润与发展,在合适的时机一定会崭露锋芒。

不过,网易还不能掉以轻心。它各项业务的对手们都在伺机而动,其行业老二的地位依旧没有改变。行业也很好奇,2024年这场守擂赛,网易将会怎么打?

跻身TOP4,网易闷声赚钱

从财务表现来看,2023年是网易近乎开挂的一年。

网易从2020年开始,收入节节攀升。2021年增幅为18.92%,2022年增幅为10.15%,2023年进一步同比增长7.2%至1034.68亿元,突破千亿营收大关。

同样的,近几年网易一直保持盈利。归属于网易公司股东的净利润,2021年增幅为39.74%,2022年增幅为20.65%,2023年同比增长44.6%至294.17亿元。

实际上,能做到近千亿营收、保持利润稳中向上的公司并不多。2023年,网易的三大业务板块继续保持游戏领跑,有道+网易云护航的路线。但据2023年财报显示,游戏2023年营收同比增长9.4%至816亿元,有道收入54亿元,同比增长8%,网易云音乐业务收入79亿元,同比有所下降,低于市场预期。

2024年最新公司市值,网易排名第四

即使2023年整体营收涨幅不大,但网易还是凭借稳健的基本盘,超过美团、小米、百度和京东,坐上了中国互联网市值TOP4的宝座。截至发稿,网易美股市值约724亿美元。

网易的市值曾一度跌落到第六甚至第七名,为什么现在又涨回来了?近几年,网易的营收和利润能保持增长的原因是什么?

回归游戏是重要的一步。过去网易大力投入做电商时,游戏收入的占比一度降到60%以下。近三年来,其游戏业务(游戏及相关增值服务)营收占比已经基本稳定在75%以上。

网易从2021年Q2开始在游戏业务中加入增值服务收入

具体到2023年,游戏业务再次扛起收入大旗,却在年初就遭受打击。网易与暴雪的合作从2008年开始,在2023年1月23日停止,消息一出,网易股价应声而跌,跌幅达15%。

从财报来看,网易代理游戏的收入仅占2022年净收入总额的9.5%。网易前员工、游戏行业资深从业者幸聪称,网易官方宣称暴雪在其中只占到2%,失去了暴雪这部分合作,对网易的营收大盘不会有太大影响。暴雪此前对网易最大的价值在于,帮助网易拓展海外的合作伙伴和投资人脉,以及帮助网易端游树立正向口碑。

此外,爆款游戏《蛋仔派对》和《逆水寒》,成为了网易的两棵新“摇钱树”,加上王牌游戏《梦幻西游》的稳定发挥,对冲了与暴雪分手带来的损失。

网易市值的上升,与这家公司的打法息息相关。

过去几年里,丁磊保留核心业务,将其他业务分拆上市,这在长期关注游戏行业的投资人冷吴看来,是一种非常聪明的做法。

这样做最大的优势是便于估值、便于管理团队进行股权激励,不同的上市主体也有利于分散风险。京东、阿里巴巴也出于相同目的,准备分拆或完成了分拆。

同时,网易游戏业务的毛利高(毛利率保持在65%-70%)、收入相对稳健,这也使得其基本盘一直比较稳定。

冷吴指出,美团和百度的主航道,都有利润率低且不赚钱的特征。相比之下,网易的业务确定性高,不用像美团面对复杂的竞争局面,也不像百度正处于关键转型期,市值座次的调整,也在情理之中。

网易游戏,需要更多《蛋仔派对》

网易2023年的业绩离不开游戏业务的出色表现,但2023年对于网易来说,既是收获的一年,也是危机四伏的一年。

网易游戏的数量多、底子厚,但在2018年之后,新游戏已经比较少了。直到2023年,网易6月公测MMO《逆水寒》手游、同月公测3A竞速手游《巅峰极速》,以及8月公测竞技游戏《全明星街球派对》。加上2022年5月上线的《蛋仔派对》,这四款游戏让网易2023年在中国iOS畅销榜和下载榜上屡获佳绩。

这四个项目基本立项于2019年-2020年,到2023年,网易已经度过产品储备较少的时期,迎来收获期。最新财报里多次点名《蛋仔派对》和《逆水寒》手游,但网易没有具体公布这两款游戏的营收数据。

这四款游戏,除了《逆水寒》手游是网易最擅长的MMO游戏之外,《蛋仔派对》《全明星街球派对》和《巅峰极速》,分别属于垂直细分品类——派对游戏、三人篮球和写实赛车竞速。幸聪观察到,这几个赛道过去几年在国内的手游市场没有特别优秀的产品,网易算是填补了市场空白。

2023年12月,《网络游戏管理办法(草案征求意见稿)》(下称“意见稿”)向社会公开征求意见,引发行业震荡。其中意见稿中限制了游戏过度使用、高额消费等行为,被业内解读为将影响高ARPPU(平均每付费用户收入)游戏的收入,及大DAU(日活用户)游戏的用户留存。

而网易旗下的《蛋仔派对》和《逆水寒》手游,就属于上述两种游戏之列。多位业内人士指出,好在网易调整的速度很快,更符合新规“微氪重社交”的要求,但这也引起了对手的紧张。

《蛋仔派对》属于“大DAU”游戏,这类游戏是腾讯的优势基本盘,网易一直受制于没有自己的社交媒体渠道和薄弱的长线运营能力,在这个赛道产出较少。但《蛋仔派对》凭借引入UGC玩法和社交平台的自发传播,加深了玩家的忠诚度和付费意愿。

图源 / 网易《蛋仔派对》官方微博

据点点数据,截至2024年2月15日,《蛋仔派对》在中国App Store端近30天总收入约1.44亿元,而《元梦之星》的总收入约6155万元。“这意味着,大DAU游戏也可以做深付费深度、加强用户留存。”幸聪称。

而高ARPPU游戏如MMO、SLG、卡牌等,是包括网易在内的中国头部游戏公司的主力品类。意见稿中对充值限额和抽奖模式的规定,会影响高ARPPU游戏的收入。

《逆水寒》手游率先打响价格战,凭借6元的小额礼包、时装降价等玩法,吸引用户付费。同时引入AI捏脸、智能NPC、AI队友等设计,增加可玩度,提高用户渗透度。

幸聪解释,区别于社交游戏每一局的体验都不一样,MMO游戏的核心体验基本已经固定,过去这些年体验的同质化和重复感比较强,玩家容易感到疲劳,而AI的加入能给玩家提供一些非重复性的体验。

一场行业双强的竞争已经拉开,《蛋仔派对》和腾讯天美工作室的《元梦之星》,争的或许不是单个游戏的市场,而是对更年轻、更下沉的用户群,以及派对地图带来的新型社交关系网的抢夺。

同时,从现在的产品布局来看,网易面向年轻用户的游戏更多。“除了《蛋仔派对》,还有《光·遇》《第五人格》等,也在学生群体中比较流行。”幸聪称。

不过,网易在海外市场的表现,有待进一步加强。网易游戏目前在海外依旧依赖大IP《哈利波特》《指环王》,且在发行渠道不占优势。根据国元证券研究所的一份报告显示,中国游戏厂商出海收入排行榜中,到2023年Q3,网易游戏已经落后至11名。

另外,网易一直被诟病的不是游戏的自研能力,而是持续性运营能力。《蛋仔派对》和《逆水寒》手游的后续表现,也有待进一步验证。

2024年已经到来,目前,网易有几个项目已经具备爆款潜质,比如日前拿到版号的《永劫无间》手游,关注度比较高的《射雕》《七日世界》等也已有上线计划。幸聪称,网易目前的产品储备相对健康,游戏类型也较为全面,可以更好的探索垂类游戏的利润空间,应对市场的风向变化。

2024,丁磊继续守擂

丁磊给外界的形象一直离不开“折腾”二字,在主营业务的游戏之外,做邮箱、做电商(网易严选和考拉海购)、养猪,投身教育后又做音乐,一直在寻找公司的新引擎。

但在折腾的同时,他一直保持着商人的精明,时刻注意现金流和盈利规模。比如将亏损的考拉海购以20亿元卖给阿里、不再持续投入养猪业务网易未央,将网易有道和网易云音乐拆分上市、自负盈亏。再比如,2023年年底,网易传出裁员的消息,裁撤的主要是亏损的网易传媒,也涉及部分游戏业务。

在一次次的算账中,丁磊早早摸清了公司的边界,重心回归到了游戏业务。有员工透露,《蛋仔派对》就是他亲自在盯。

在“抠门”丁老板的带领下,网易另外两大业务也开始追求盈利。

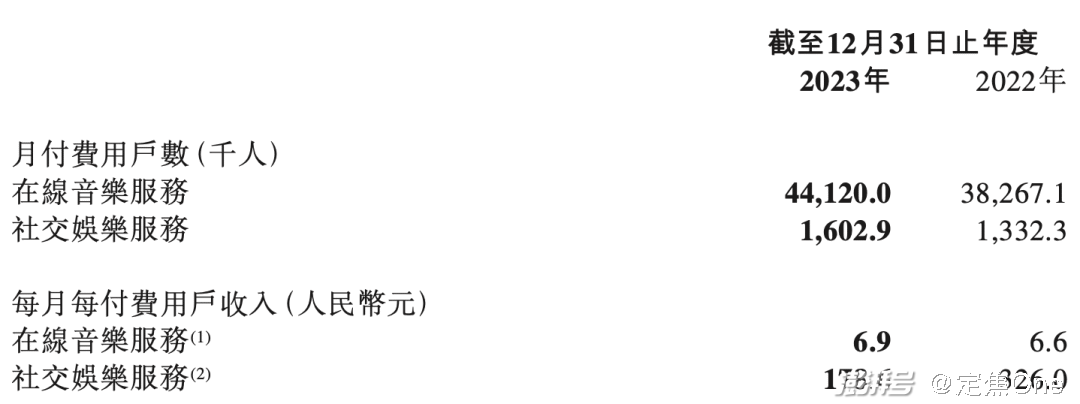

2023年,网易云音乐成为网易的第二收入来源,年收入达78.67亿元,同时,得益于会员订阅收入增加,2023年全年网易云音乐首次实现年度扭亏为盈,经调整净利润达8.19亿元。

网易云音乐业务开始由社交直播转向会员付费驱动,这被业内视为是商业模式健康的标志。财报显示,2023年,网易云音乐的订阅收入首次超过直播收入,这两个板块的收入比例调整为55.31%和44.69%。

网易云音乐的用户付费习惯也已得到培养,2023年在线音乐服务月付费用户数同比增长15.14%至4410万人。但问题是,在线音乐订阅费用相对较低,且难有爆发性增长,用户数量增长依赖促销。2023年每月每付费用户收入从上年同期的6.6元提升至6.9元,变化不大。

网易云音乐2023社交娱乐服务付费用户收入下降

从工具起步的网易有道,积累了庞大的基础用户,2023年贡献了53.89亿元的收入,同比增长7.5%,经营亏损同比收窄39.8%。

在线教育竞争激烈,各家公司的付费课程五花八门,智能硬件的竞争同时兴起。冷吴分析,网易有道几款智能硬件产品是明星直播间的常客,销量不错,而且还会给有道带去精准客群,向精品付费课等业务转化,毛利率保持在51%左右,想象空间比音乐业务大。

纵观网易2023年财报,内容上更突出研发投入的增加,加强AI方面的宣传,同时减少爆款游戏的收入曝光。

据财报显示,网易四年(2020年-2023年)投入559.69亿元用于研发,研发费用的主要投向,除了游戏开发就是AI。

网易目前的三大重点业务确实也与AI较为契合,除了AI+自研游戏外,网易云音乐推出了AIGC辅助创作工具,网易有道则推出了教育领域大模型子曰。

从这份财报可以看出,即便所有业务都不是业内第一,专注于保持增长、优化利润,也能在互联网格局中占有一定席位。“不争雄称霸,让别人去出风头打架,自己躲起来数钱,这也是丁磊的商人本色。”冷吴称。

“丁磊确实不是典型意义上的互联网企业家”,幸聪观察到,丁磊更将网易看成是自己的公司,所以不会一味追求爆发式的增长或行业热点,来给投资人交代,更多是按照自己的想法和战略进行布局,“每年都涨一点,也说明丁磊的管理和控制能力很强。”

对于当前的中国的互联网而言,基本所有公司都不再是挑战者,而是守擂者的角色。守擂,对丁磊和网易来说,是一场持久战。

*题图来源于Pexels。应受访者要求,文中冷吴、幸聪为化名。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司