- +1

中国式房贷利息抵税全解析:购房者能省多少钱?

你交的税等于税基乘以税率。从历史来看,降税率难上难,更可行的是减小税基,而减小税基最重要的方式就是增加免税的额度。而免税额太低一直是中国工薪阶层诟病的一个大问题,一方面是固定的个税起征点太低,另一方面是税收抵扣的项目太少。随着今年10月1日起新个税法的施行,每月的个税起征点(相当于每月固定的免征额)终于从3500元上调至5000元,但这还远远不够。

真正的重头戏是增加专项抵扣,其中最受关注的是房贷利息抵扣。简单来说,不能只盯着一个人的收入征税,还要看看他花了哪些钱,有些支出是可以抵扣部分税收的,比如房贷利息。2018年10月20日,财政部、国家税务总局牵头起草的《个人所得税专项附加扣除暂行办法(征求意见稿)》开始为期两周的公开征求意见,最终的个税专项附加扣除范围和标准将2019年1月1日起实施。至此,我国房贷利息抵个税的模式和细节渐渐明朗,但具体的扣除范围和标准仍需进一步明确。我们这篇文章就是为大家系统梳理一下房贷利息抵税的国际经验,分析中国目前选用的房贷利息抵税方式,并估算对老百姓的实际影响,看看对不同人群大概能省多少税。

一、房贷利息抵税的国际经验:国外是如何操作的?

房贷利息抵税是国际普遍采用的税收优惠政策,已有82个国家和地区实施房贷利息抵税政策,意在优化税制,减轻购房家庭负担。常见的抵免方式有三种:一是税前抵扣,和免税额、专项扣除项目一样在统计应税收入时按照一定限额或定额标准进行扣除,是最为常见的房贷利息抵税模式;二是应纳税额抵免,在计算好的应纳税额中按照一定比例或者限额标准扣除,根据抵免对象具体可细分为房贷利息抵免和房贷余额抵免两种;三是财政补助,通过对住房贷款贴息和财政补贴直接对房贷进行补助,虽未涉及房贷利息抵税,但财税不分家,从财政角度出发同样可有效降低住房支出,可视作广义的房贷利息抵税措施。

图表1 三种房贷利息抵税模式对比

(一)房贷利息税前抵扣

房贷利息税前抵扣是目前最为常见的房贷利息抵税模式,新加坡、香港、美国、荷兰等多个国家均采用此种模式。房贷利息税前抵扣将支付的住房贷款利息用于抵扣应纳税所得额,通过降低税基及其对应的税率等级,达到降低购房者税负的目的。

实际操作过程中,由于各国国情不同,适用对象和扣除额度存有差异:从适用对象上看,有的是自用住房和出租住房均可扣除,有的只有自用住房才可扣除,有的仅限于首套自用房,扣除范围逐渐缩小;从扣除额度上看,有的是限额扣除,有的是定额扣除,有的是综合定额和限额。下面将结合国际经验对房贷利息税前抵扣方式进行具体说明。

新加坡:自用住房和出租住房的贷款利息均可在税前租金总收入中扣除

新加坡房贷利息抵税是将房贷利息从租金总收入中扣除。购房者所购房产用于出租,或已拥有用于出租的住房,则贷款利息可在租金收入中扣除。因此在新加坡,购房者享受房贷利息抵税的前提是必须拥有租金等财产性收入。具体来看,该抵扣是按年计征的且无额度限制,抵扣期限则与租金收入纳税期限一致。

香港:自有住房房贷利息(无首套房、二套房等限制)可在税前收入中抵扣

香港的房贷利息税前抵扣政策适用范围相对广泛,无首套房、二套房等限制,但只有主要住所可参与抵扣并且只适用于香港境内的自住型住宅。 该抵扣是按年计征的,最高限额为10万港元,最长抵扣时间为20个课税年度,居民和非居民均可参与。

美国:自有住房房贷利息(仅限首套房或二套房)可在税前收入中抵扣

美国是最早实行房贷利息税前抵扣的国家之一。该抵扣范围只适用于首套房、二套房的自住型住宅。该抵扣是按年计征的,无最长抵扣时间限制,最高限额为75万美元。

荷兰:自有住房房贷利息(首套房)可在税前收入中抵扣

荷兰首套房住房贷款和增加住房贷款(房屋翻新房贷)产生的利息可按一定比例在税前收入中扣除。不同收入人群扣除利息的比例是不同的。值得注意的是:为了解决贫富差距拉大的问题,最高收入等级人群房贷利息抵税的比例正逐步下调,从2014年起,该部分人群利息扣除比例每年下调0.5%直到2040年降至38%,目前为49.5%。而其他收入人群该比例始终维持在42%。该抵扣按月计征,最长抵扣的时间为30年,适用于欧盟国家的居民(其总收入至少有90%在荷兰纳税)。

(二)应纳税额抵免

应纳税额抵免是计算出应纳税额后直接进行税额抵免,常见的有抵免参照标准有两种:一是住房贷款利息抵免,直接在应纳税额中减免一定比例的房贷利息,如意大利;二是住房贷款余额抵免,以住房贷款余额为标准,从应纳税额中减免规定比例的房贷余额,如日本。采用住房贷款余额抵免可以规避利率波动影响,更加公平。

意大利:个税应纳税额中最多可扣除19%的住房贷款利息

意大利是典型的直接在应纳税额中扣除房贷利息的国家,除了住房贷款利息之外,中介费、房屋翻新费用均可抵扣个税。该抵扣最高可抵扣贷款利息的19%,最高扣除额为每年4000欧元(夫妻联合申报为8000欧元)。该抵扣按年计征,无期限限制但仅限于欧盟成员国、意大利永久居民。

日本:个税或市政税应纳税额中总计可扣除1%的贷款余额

日本的住房贷款税收减免力度和贷款余额直接相关。购置普通住房和长期优等住房、低碳住房每年从所得税中扣除1%的剩余住房贷款,普通住房抵扣限额为每年40万日元,长期优等住房、低碳住房抵扣限额为每年50万日元。如果扣减额超过所得税,其余部分可从市政税中扣除,每年限额为13.65万日元。

具体抵扣按年计征,最长抵扣的时间为10年,只适用于收入不超过3000万日元的日本居民。该抵扣仅适用于个人住宅,不能用于度假屋,需满足按揭期限10年以上,楼面面积超过50平方米等条件。除此之外,日本还为更多的低收入人群设置了现金补贴,每人只能领取一次,最高额度为30万日元。

(三)财政补助

财政补助是政府直接向购房者提供资金补助,操作较为简便,涉及范围较为广泛,可覆盖至低收入人群,扩大受益群体范围。常见的有两种方式:一是住房贷款贴息,如爱尔兰;二是对满足条件的群体提供住房补贴,如德国。

爱尔兰:不与个税挂钩,直接享受贴息优惠

2017年之前爱尔兰政府为了减轻自住房购置压力,鼓励贷款机构对购房贷款直接补贴,不与个税挂钩,避免出现低收入群体因达不到纳税起征点而无法享受税收优惠的情形。爱尔兰房贷贴息制度对首次购房者和非首次购房者的利息限额和抵扣率的设定是不同的,对首次购房群体的优惠力度更大,首次购房的前两年抵扣率高达25%,逐年递减,最高限额可达20000欧元。

但是,该政策限定较为严格,仅适用于购买、维护、扩建、改善住房,度假屋和投资性房地产排除在外。需要说明的是,该政策已于2017年底废除。

2018年爱尔兰新出台住房贷款条例解决住房问题,年收入不超过5万欧元的首次购房者按揭比例最高可达90%,最高可贷28.8万欧元,贷款利率为2.25%,远低于银行现行的3%,且为固定利率,不存在利率上行风险。适用范围较为广泛,新房、二手房以及自建房均可,但房屋面积不得超过175平方米。

德国:为满足条件的群体提供自用住房补贴

德国的自用住房补贴具有鲜明的特色,将住房补贴纳入里斯特养老金资助的范围,被称为“住房里斯特养老金”,本质是商业养老保险。满足条件的购房者将其税前工资的4%存入李斯特储蓄账户,加入里斯特养老金计划,即可享受国家财政直接补贴,每年基础补贴是154欧元,抚养孩子的家庭补贴额度更高,分为185欧元和300欧元两种。

二、国外房贷利息抵扣经验启示:有哪些值得借鉴?

从上面的梳理可知,房贷利息抵扣在国际上较为常见,但在各国操作方式迥异,三种抵扣模式各有利弊:

房贷利息税前抵扣模式减税效果显著但公平性差。税前抵扣是目前最为常见的房贷利息抵税方式,同时改变税基和税率,由于很多国家采用累进税制,向中上层阶级群体倾斜(边际税率高)。该模式减税效果显著,对于保障刚需群体的利益,提高居民住房消费水平是非常有益的,而弊端在于会加大不同阶层群体的税后收入的差距。

应纳税额抵免模式的普及度和公平性处于居中水平。应纳税额抵免模式许多发达国家选择的房贷利息抵税方式,脱离了边际税率的影响,可以较好地解决由房贷利息税前抵扣模式带来的分配不公平的问题。但低收入者难以从中享受到优惠。

财政补贴模式公平性好但加大财政压力。直接财政补贴模式仅适用于某些社会福利制度特别健全,财政政策发力空间比较大的发达国家。该模式较好地顾及了低收入人群的利益,但对于经济发展水平和社会福利制度建设要求最高,可能会过度消耗财政支出,对于发展中国家不太适用。

结合各国的房贷利息抵扣经验,在设计抵扣方案和细则时对抵扣范围、抵扣额度等问题需慎重考虑。大多数国家和地区都将将住房刚需和投机性需求区别对待,多限制在自住型住房范围内,如美国、香港;有些国家甚至只有首套房才可进行抵税,如荷兰。同时多数国家对可抵扣贷款额度设限,如美国可抵扣房贷额度上限为75万美元,意大利最多可扣除19%的住房贷款利息。在为刚需减负的同时避免投机性需求的过度增长。

三、中国式房贷利息抵扣解读:具体政策会如何操作?

按照个税改革时间表,住房贷款利息抵税执行细则已开始向社会公开征求意见,依法于明年1月1日起实施,住房贷款利息抵税正式进入倒计时阶段。

抵扣范围仅限于首套房住房贷款利息:根据 10月20日有关部门起草的《个人所得税专项附加扣除暂行办法(征求意见稿)》可知,新个税法中住宅贷款利息抵税范围仅限于首套房,非首套住房贷款利息支出不予抵扣,可见房贷利息抵税的主要目的是为刚需族减负。

需要说明的是,国际上不少国家对可扣除的房屋有着明确的限定,如日本对房屋类型有要求,只适用于普通住房、长期优等住房、低碳住房等个人住宅,度假屋不能抵扣;爱尔兰对房屋面积有规定,不得超过175平方米。根据2018年9月6日国务院常务会议精神、2018年9月19日李克强总理在达沃斯论坛的发言,住宅贷款利息抵税范围仅适用于普通住房贷款,此次征求意见中虽未提及,后续可能会进一步明确。

所谓普通住房,需要同时满足以下三个条件:第一,容积率大于1.0;第二,单套建筑面积小于140平方米;第三,实际成交价格原则上低于所在区域住房平均交易单价或套总价的1.2倍。房贷利息抵税的初衷是保障居民基本居住需求,减轻居民的购房贷款压力,别墅等豪宅被排除在外。由于近年来,房价上行导致许多一线城市住宅总价较高,加上普通住宅标准多年未进行调整,不少普通刚需住宅“被豪宅化”, 原有认定标准不再适用,有待调整。

住房贷款利息按每月1000元标准定额扣除:根据2018年8月31日正式亮相的新个税法以及10月20日《个人所得税专项附加扣除暂行办法(征求意见稿)》规定,我国房贷利息抵税应采用税前抵扣方式,在扣除5000元免征额、五险一金专项扣除和依法确定的其他免税额后,对普通住房贷款利息按每月1000元标准定额扣除。

不同于国外的限额扣除,美国抵扣上限为75万美元,荷兰可扣除的最高比例为49.5%,我国选用“一刀切”的定额扣除,应该是出于以下两个方面的考虑:一是便于操作,六项专项扣除中除大病医疗外均采用定额扣除,无需像据实扣除或限额扣除那样按月调整,简化扣除流程,为税务人员和财务人员减轻负担;二是按照统一的额度扣除,可以平滑整个还贷期内的利息抵扣额度,避免出现前期扣不完,后期不够扣的情形。

但是这种模式也引发了热烈的讨论,房贷利息扣除只与贷款年限挂钩,全国不分城市、收入水平均按同样的标准扣除,未能兼顾全国房价和收入差异做到分城施策,难言公平。参考国际经验,“一刀切”的定额扣除后续有优化调整的空间。

另外值得一提的是,租金作为本次税改另一个重要的扣除项,将按每月800元到1200元定额从应税收入中扣除。其扣除上限甚至高于房贷利息扣除定额,充分体现了房住不炒的调控总基调,表明政府对于租房行为的鼓励,保障基本居住需求,也在一定程度上弥补了房贷利息税前抵扣模式无法惠及到无房群体的不足。

四、中国式房贷利息抵扣影响估算:购房者能省多少钱?

普通住房贷款利息抵税消息一经发出,沉寂许久的地产股全线暴涨,反应剧烈。如今初步的住房贷款利息抵税的细则已经对外公布,房贷利息抵税究竟能带来多大的利好,是房地产行业久旱之后的甘霖、能起到刺激楼市的效果?还是只能算是毛毛雨、仅能为已购房人群适度减负?下面将从两个维度予以说明。

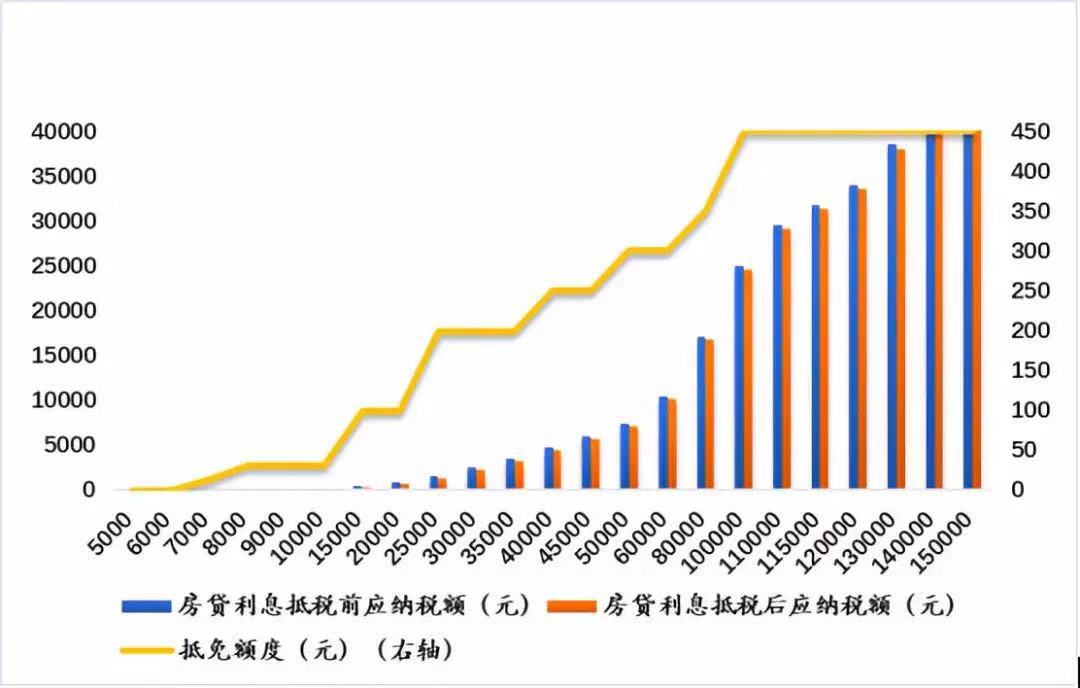

第一个维度,看看对不同收入的人,每月能省多少钱。

房贷利息按照每月1000元的额度定额扣除,在不考虑其他专项扣除的情况下,相当于将5000元的免税额提高至6000元,对于不同收入群体的影响不同,如果按照北京的五险一金扣除标准,可得出以下三点结论。

每月税前收入低于7712元的购房者将无需缴纳个税。每月税前收入7712元,按照22. 2%的比例扣除五险一金后的月薪为6000元,再扣减5000元的免征额和1000元的房贷利息专项扣除后,每月需缴纳的个税为0。

当每月收入超过7712元时,抵免额度随着收入提升而增加,呈现阶梯式变动。由于我国采用累进税率,收入越高对应的税率也越高,税前减免1000元的定额利息实际上是减免了个人适用的最高级别税率的部分。每月收入10000元的群体,适用税率为3%,每月可抵免30元;每月收入20000元的群体,适用的最高级别税率为10%,每月可抵免100元;同一级距中抵免的额度相同,如15000元和20000元月收入适用的最高级别税率均为10%,每月可抵免的额度也都是100元。也就是说,随着收入增加,抵免额度呈现阶梯式递增。

当每月税前收入超过91639元时,最高抵免额度为450元。由于我国新个税最高级别税率为45%,1000元的定额最多也只能带来450元的个税抵免,抵免额度整体差别不大。当税前月收入达到91639元以上时,房贷利息抵免的额度将固定在450元不变,随收入的增加利息抵税额的边际效果为零。

图表2 房贷利息抵免额度随着收入提升而增加,呈现阶梯式变动

第二个维度,看看对一个购房者,在整个还贷周期内能省多少钱。

为了更好的贴合个人买房的实际场景,我们通过测算单个购房者在整个还贷周期中的个税抵免额度。我们假定北京A先生购置了一套350万的住房,首付30%,采用组合贷,公积金贷款100万,公积贷款利率3.25%,商业贷款145万元,商贷利率4.9%,贷款期限为30年,选用等额本息的还款方式。购房第一年税前收入为24万元,每年收入等额增加2.4万元,在30年的还款期内,购房者每年的利息抵扣额度如下图:

图表3 30年还款期内共计减免利息9.6万元,约为总利息的5%

利息抵税的优惠力度相当于商贷利息率打了95折。在30年的还款期内,随着A先生收入的提升,抵免额度呈阶梯式增加,当年薪达到81.6万(月薪达到6.8万)时,最高减免4200元。在整个还款期内,因利息抵税减免的房贷利息为9.6万元,约为总房贷利息的5%。在住房公积金贷款利率不变的情况下,相当于在未抵扣利息时用4.655%的商贷利息率来购买该住宅,即享受商贷利息95折优惠。

总结一下,从每月抵扣的角度看,月收入万元的能省30元,月收入接近10万的,最多才省450元。从整个还贷周期的角度看,一个进行了组合贷的普通家庭享受的减免额度大概相当于房贷利率打95折。不管是哪个角度,房贷利息抵税能带来的优惠似乎都不大,这是为老百姓减负的重要一步,但指望这个政策去刺激楼市恐怕也是一厢情愿了。

文/朱振鑫 如是金融研究院首席研究员,杨芹芹 如是金融研究院高级研究员

感谢实习生沈臻之(中央财经大学)、李守坤(中国社科院)对本文的贡献

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司