- +1

预亏超2亿,炭黑产能过剩,扩产成一场豪赌

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的韭菜

2023年,炭黑行业总体面临较大的经营挑战。行业龙头黑猫股份(002068)发布业绩预告,显示2023年扣非归母净利润预计亏损2.3-2.65亿,同比上年亏损规模明显扩大。

来源:黑猫股份2023年业绩预告

然而,同样环境下,规模体量还不如黑猫的龙星化工(002442),却在2023年前三季度盈利了1个亿,与巨额亏损的黑猫股份形成鲜明对比。

进一步来看,黑猫股份的巨额亏损背后,既有行业整体疲软的客观原因,也有黑猫自身的主观问题。

两相叠加,处境尴尬。

一、炭黑需求疲软,产能过剩

炭黑是碳元素的一种。它是有机物(天然气、重油、燃料油等)在空气不足的条件下,经不完全燃烧或热分解而得的产物。其上游原材料,主要是煤焦油、乙烯焦油等原料油,以煤焦油为主。下游主要应用于汽车轮胎和一些橡胶制品,与宏观经济环境息息相关。

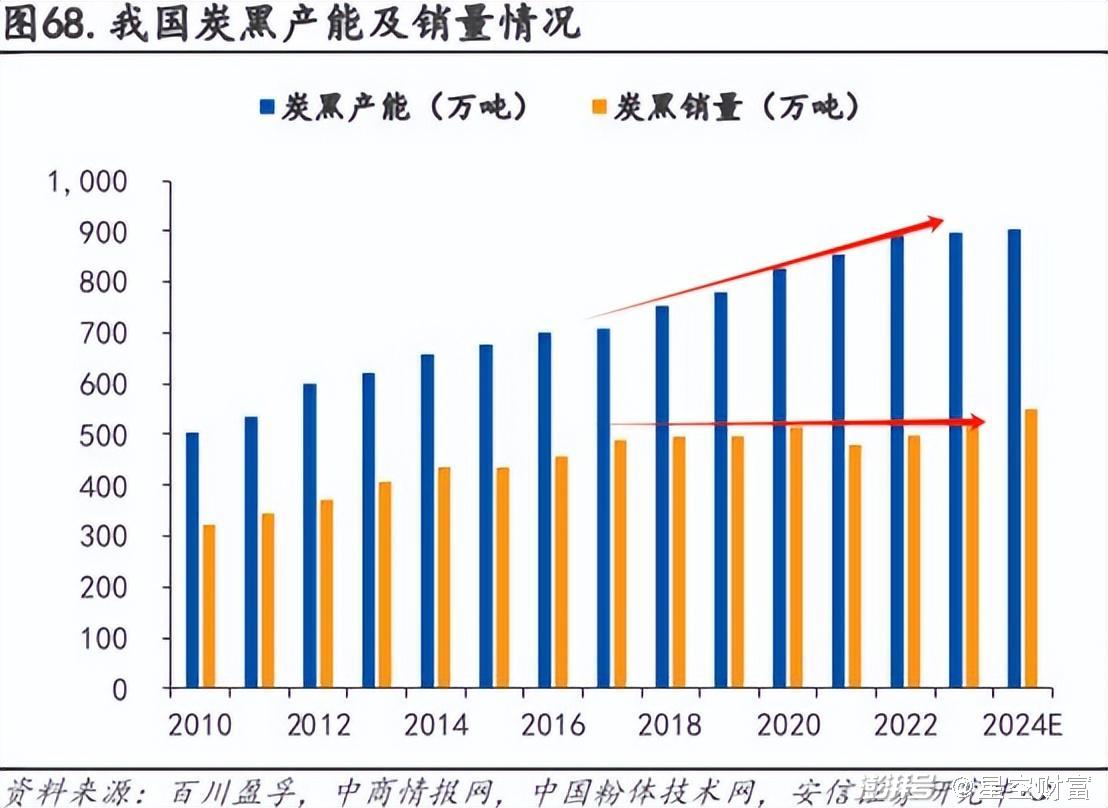

然而根据历史数据显示,自2017年开始,我国炭黑市场就已显疲软,销量增长陷入停滞。不仅如此,行业总产能还在不断攀升。

产能过剩下,炭黑利差空间无限萎缩。

从炭黑和原材料煤焦油的价格走势来看,除2020年下半年到2021年上半年,炭黑和煤焦油存在不小的价差外,近年来,两条曲线已近乎重合。

而至于2020年下半年-2021年上半年,炭黑和煤焦油出现较大价差,是因为彼时全球经济逐渐复苏,导致炭黑需求旺盛,出现阶段性的量价双升。

但随着黑天鹅事件翻篇,近年来无论煤焦油价格涨跌,炭黑价格都与其趋近。这种情况下,哪还有利润可言?

昔日(2021年上半年),黑猫股份、龙星化工的炭黑毛利率曾分别高达20.92%、17.79%。而到2023年上半年,则已分别降至-0.96%、7.06%。

覆巢之下,焉有完卵。

二、产能利用率偏低,生产成本偏高

自2021年下半年以来,黑猫股份和龙星化工的炭黑毛利率都一降再降。不过横向对比,龙星化工至少仍然盈利,而黑猫股份毛利率却一度降到了负数。

毛利率,主要受成本和价格影响。

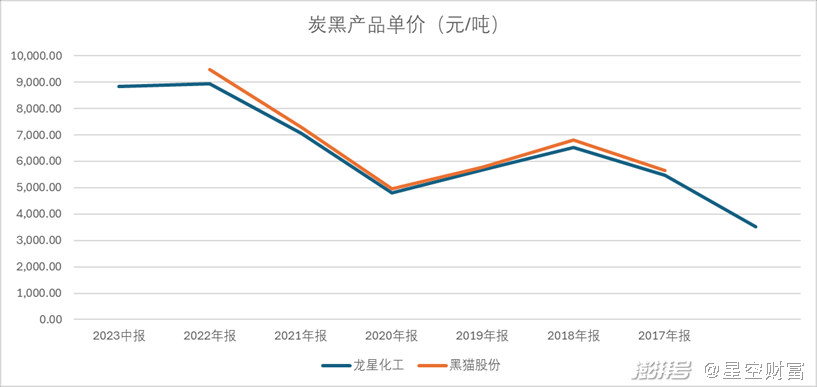

从价格端来看,炭黑产品随行就市,黑猫股份和龙星化工的产品单价差距不大。2022年,黑猫股份的产品单价甚至还高于龙星化工。但当年,黑猫的炭黑产品毛利率4.31%,仍明显低于龙星化工炭黑产品的8%毛利率。

来源:公开数据整理

其背后根本原因在于,产品价格虽高,但奈何成本更高。

2022年,龙星化工炭黑生产成本为8228.04元/吨,而黑猫股份炭黑生产成本已超9000元/吨。

炭黑生产成本主要包括直接材料、直接人工、制造费用(注意,这里是计入生产成本的人工,不是管理费用)。进一步拆分成本明细来看,在材料投入上,黑猫股份和龙星化工单吨成本大体相当。但是,在人工和制造费用上,黑猫股份却远远高于龙星化工。

来源,公开数据整理

为何如此?

材料投入属于变动成本,即生产多少产品,耗费多少材料。但人工和制造费用却没这么灵活,一般来讲,规模越大,摊薄下来平均每吨投入的成本就越低。这也就是所谓规模经济的道理。

虽然,黑猫股份炭黑总产量全国领先(2022年,黑猫股份炭黑产量90.73万吨,龙星化工炭黑产量46.59万吨),但2022年,黑猫产能利用率只有79.59%,而龙星化工产能利用率高达110.96%。

可见,龙星化工是因为较高的产能利用率,摊薄了生产成本,保留了盈利空间。但黑猫显然没有这样的实力,深陷亏损泥潭。

三、海外出师不利,销量连年下降

归根结底,产能利用率的差异背后,体现的是产品的市场竞争力。

如前所说,自2017年开始,我国炭黑市场就已显疲软,行业总产能远超产销量。在这种局面下,龙星化工炭黑销量增长虽陷入停滞,但至少基本稳定;而黑猫股份炭黑销量则几乎连年下降。

来源:同花顺iFinD,黑猫股份(左)龙星化工(右)

面对越来越卷的国内市场,加速开拓海外市场已成为企业不二选择。

2022年,龙星化工大幅增加欧美高端客户产品订单,当年国外收入同比增长479.71%、收入占比25.38%;国外业务实现毛利率12.07%,远超国内的7.57%。

到2023年上半年,龙星化工国内收入出现同比下降4.92%,但国外收入仍然正向增长11.61%,且毛利率进一步提高至19.82%。

可见,海外市场已成为龙星化工保持收入增长和较高毛利率的关键。

然而相比之下,黑猫股份则要逊色得多。2023年上半年,黑猫股份国外收入不增反降,降幅高达50.88%。

来源:2023年半年报数据

由此可见,在国际市场上,黑猫股份只怕也出师不利。

四、新建产能,是一场豪赌

值得关注的是,虽然比起黑猫股份,龙星化工处境看似好得多,但龙星化工也在进行一场豪赌。

根据2022年年报披露,目前处于满产状态下的龙星化工,正在筹备扩产,在建产能达20万吨(高纯度纳米炭黑)。

20万吨什么概念呢?扩产前龙星化工设计产能为42万吨,也就是说,新建产能已经达到此前总产能的一半左右。

来源:龙星化工2022年年报

诚然,龙星化工在国外收入有不错的增长,但是别忘了,龙星化工炭黑销量已连续多年停滞增长。所以,新增的一半产能,究竟要如何消纳?若产能利用率随之下降,那么龙星化工的盈利空间,还能否维持?

其实,不只是龙星化工,黑猫股份也在扩产过程中,建设5+2万吨超导电炭黑项目。不过,黑猫股份押注的导电炭黑,与主要用于橡胶制品的普通炭黑不同,导电炭黑可以充当锂电池的导电剂。

蹭上了新能源车热点,导电炭黑自然站上了风口浪尖(详见《导电炭黑,能成为炭黑行业的救世主吗?》一文)。

但是,导电炭黑研发壁垒较高、市场规模较小(占三元锂电成本2%)。而且这个本就不大的市场,还长期依赖进口。把导电炭黑当成救世主,只怕言之过早。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司