- +1

一家酒企,为啥要学云南白药?

“福泉酒海清香美,味占江淮第一家。”

这句赞誉之词自古以来就指的洋河酒。江苏洋河是与苏格兰威士忌、法国干邑地区齐名的世界三大湿地名酒产区。

在洋河酒年报中曾提到洋河酒的悠久历史,早在人类尚未出现的史前时代,就有生活在双沟地区的古猿人吞食了自然发酵的野果醉倒不醒形成化石,1977年中国科学院将双沟镇的醉猿化石命名为“双沟醉猿”。

隋唐以前洋河流域一直有人类酿酒的文物出土,直到隋唐洋河酒出现,并隆盛于明清,乾隆皇帝更是对其情有独钟。这是因为洋河酒酿制工艺十分讲究,采用古法技艺,酿造出的酒精酿料精细纯净。这种工艺使得洋河酒的口感醇和,香气悠久。因此,它的顶尖品质吸引了乾隆皇帝的关注,成为了宫廷宴席上的御酒。

1949年7月,地方政府在洋河裕源、祥泰、逢泰、广泉聚等槽坊基础上组建“淮海贸易三分公司洋河槽坊”;1951年9月更名为苏北行署区专卖事业公司洋河酒厂;1953年4月,更名为地方国营洋河酒厂;1979年4月,更名为“地方国营泗阳酒厂”洋河大曲在全国第三届评酒会上跻身全国八大名酒之列。

此后数十年间,洋河酒厂历经多次更名与改制,但它始终坚守着对美酒的追求与热爱。

1997年,当洋河这个老牌酒厂因为体制等原因徘徊在历史低谷、苦无出路的时候,泗阳县委副书记杨廷栋临危受命,接掌洋河,1997年5月,洋河酒厂改制为国有独资公司,名为“江苏洋河集团有限公司”。

2002年,泗阳县副县长张雨柏出任洋河股份总经理,此前他曾担任泗阳多家国有企业的负责人,在当地官员中以“懂经济”著称。这被行业看作是洋河崛起的先兆。

回忆起当时的情形,张雨柏依然感慨不已。他购买了72万股洋河股份,用身家性命作抵押,举债投资入股。这种破釜沉舟的决心与勇气,逼得他只能向前不能向后。“每周都有一两天是失眠的。”他说,“睡觉之前一定要干跟工作无关的事情来分散注意力。”正是这种对事业的执着与热爱,让洋河酒焕发出了新的生机。

就在这样的领导团队带领下,洋河酒进入了高速发展时期。

2003年,洋河酒推出了重新研制的“蓝色经典系列”名酒。精准的定位、适合大众口味的风味和优良的品质,让这款酒一经问世就在市场上炙手可热,一度成为全国销量第三,洋河酒成功实现了破茧重生。2009年11月洋河股份(002304)在深交所A股上市,并且在2010年4月股价一度超过茅台,达150元/股。

但是,2023年以来,白酒行业库存高企、动销不畅、消费滞后的现象频发,行业整体依然承压,洋河酒也随行业面临着波动与激荡。

三强之争败下阵

目前,洋河股份已经暂时从“白酒第三股”的竞争里败下阵来。

尽管股价颠簸变幻,但以市值来衡量A股白酒行业来看,茅台、五粮液一直断崖式稳坐业内头两名位置,第三名却换了又换。

在“老三争夺战”里,洋河曾经是一名强有力的竞争者。此前市场上还有两种声音来称呼龙头酒企,一方唤作“茅五洋”,另一方唤作“茅五泸”。这也反映出,那个时候洋河股份( 002304.SZ )和泸州老窖( 000568.SZ )等次高端白酒品牌剑指高端化的竞争激烈。

回望2020年初,洋河股份的市值还领先于其他全国性次高端酒企;但时至2021年下半年,洋河的市值就与泸州及山西汾酒( 600809.SH )拉开距离,掉队态势显著。

近两年,泸州和汾酒的竞争依旧胶着,但热闹已经不属于洋河。

与此同时,一些风雨谣言开始缠绕在洋河身边。据财联社报道,2024年1月,有传闻称洋河300亿私人股权将被没收、倒查改制问题,对此洋河向媒体表示以上皆为谣言,准备报警。当月,洋河股价随大市深跌近17%……

问题是,市场的担心从来或不是空穴来风。

2023年三季报显示,当年洋河股份前三季度营业总收入录得302.83亿元,同比增长14.35%;归母净利润102.03亿元,同比增长12.47%。

从体量来看,洋河的营收仍然占据领先地位。同期,泸州老窖的营收约为220亿元,归母净利润却小幅超过洋河。另一个竞争对手汾酒的营收为近270亿元,归母净利润为不到95亿元。

换而言之,虽然洋河有稳固的营收体量优势,但是利润却并不出众。

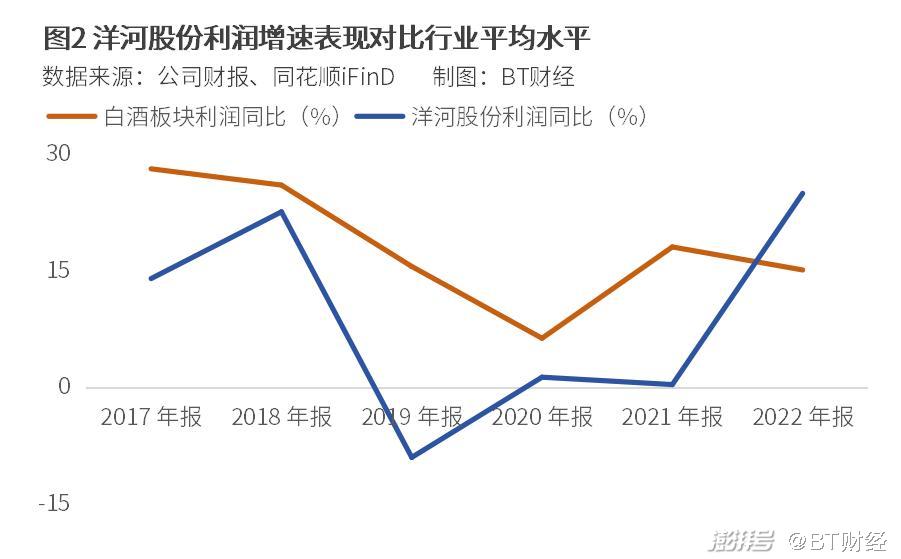

从增长速度来看,洋河的劣势就更加明显了。数据显示,从2017年到2022年这六个完整的财年,洋河股份的净利润同比增长率分别为14.02%、22.61%、-8.99%、1.33%、0.38%、24.98%。而同期,申万分类下的白酒行业利润分别增长了28.14%、26.05%、5.58%、6.34%、18.09%、15.13%。也就是说,大多数时间里,洋河的利润增速都慢于行业平均水平。

利润率方面,2023年前三季度,洋河股份毛利率录得75.77%,相比于去年同期略微提升1.23个百分点;净利率录得33.75%,同比下降0.53个百分点。利润表显示,2023年前三季度,洋河股份营业成本从之前同期的67.43亿元增至73.37亿元,其中销售费用从25.43亿元暴增到35.62亿元。

中泰证券在研报中写道,净利率下滑主要因为公司加大促销力度,促销费用增加。该机构也提示,规模效应下管理费用率有持续优化的迹象。总体展望全年,预计洋河费用率水平将维持稳定。

经销商解约疑窦起

近些年洋河的存货逐年上涨,甚至比五粮液( 000858.SZ )还高。

财报数据显示,洋河存货从2014年的100亿元出头上升到2022年的约177亿元。其中2021年的存货增长尤为迅速,同比大增13%。反观泸州老窖和山西汾酒,这两家竞争对手2022年的存货都不到100亿元。

洋河的存货数据甚至还超过了五粮液。2023年三季报数据显示,洋河存货为164.91亿元,而营收规模比洋河大一倍的五粮液存货为156.27亿元。

同花顺iFinD收录的数据也显示,在2019年降至阶段性低位后,2021年和2022年洋河库存量猛增,来到4.6万吨的历史最高值。

和洋河一起扛着存货压力的,还有经销商。在中国白酒产业链里,酒厂和消费者中间还有重要的一环——经销商。观测经销商的冷暖,也是投资者衡量白酒股价值的重要参考。

2024年伊始,洋河经销商“扛不动”、出现大规模解约的说法也在市场流传。据《大众日报》,估算2023年可能有2000多名经销商解约离洋河而去,这样的大规模变动很不寻常。洋河股份董秘当时也没有回应经销商风波消息的真实性。

不过财报显示,2023年中,洋河经销商数量为8461,较年初的8238家其实有所增加。经销商数量成为一场企业和市场各说各话的“罗生门”,更详实的数据有待2023年报揭晓。

但洋河经销商这两年的压力确实不小。“看似酒厂每年完成任务,实际货品积压在经销商手上……但在动销不好的时候,经销商只能低价或者赔本销售。”一名洋河白酒经销商这样对媒体说道。

酱酒商标陷纷争

近些年,无论是酒类消费者的口味还是资本的追逐,都在向酱香型倾斜。这让以浓香型为主打的洋河并不占优势。

为此,洋河在酱香赛道进行了积极布局。

2016年,洋河股份与贵阳市修文县人民政府、贵州贵酒有限责任公司共同签约,官宣收购贵州贵酒,进军酱香酒领域。历史报道显示,这笔交易作价1.9亿元。

贵州贵酒被洋河寄予厚望。2021年4月,当时的洋河股份副总裁傅宏兵曾经公开表示,洋河投资贵州贵酒的原因,除了自身的战略布局,还看中贵州贵酒的投资价值。傅宏兵盛赞贵州贵酒拥有不可替代和不可复制的酿酒优势与工艺,另外也是对“酱酒热”发展趋势的顺应。

天眼查数据显示,2016年股权变更完成后,目前贵州贵酒集团有限公司由洋河股份100%全资拥有。

通过收购拿到酱香型竞争入场券后,洋河还投入了数亿元建设厂房、提升工艺。反映在报表上,洋河2023年三季报中曾提到,当期在建工程期末余额比期初大幅增长72.77%,主要系贵酒项目工程等投入增加所致。

那么贵州贵酒有没有如愿成为洋河的全新发展动力呢?2023年9月,贵州贵酒集团负责人曾经对外透露,2022年贵酒营收为4.8亿元、2023年上半年为3.02亿元。可作对比的是,同期洋河总营收为301.05亿元和218.73亿元。据此粗略计算,贵酒对营收的贡献不到2%。

《腾讯新闻酒韵》在2023年四季度将贵州贵酒和习酒、郎酒、珍酒、国台等中上部酱酒品牌及其他中小型企业对比发现,贵州贵酒的业绩平平无奇。“贵州贵酒最大的问题还是品牌知名度不高,导致竞争力不足。”

但树立品牌力并非一朝一夕,还有很多意想不到的烦恼。在成长为业绩“第二增长曲线”之前,贵州贵酒却频频因为商标风波登上头条。

在“酱酒热”风潮里,还有另外一家贵酒——上海贵酒乘着势头崛起。上海贵酒背靠“海银系”资本,归属于上市公司岩石股份( 600696.SH )。据财联社介绍,上海贵酒已经形成覆盖超高端、中高端、大众等多元化消费需求的产品矩阵。

贵州贵酒和上海贵酒两家企业均在营销上砸下真金白银,推高贵酒品牌知名度的同时,“两贵之争”出现。2019年12月,贵州贵酒将上海贵酒等公司告上法庭,主张后者使用了贵酒等作为核心字号,构成了对贵州贵酒企业名称的不正当竞争。

或许是因为贵酒商标一直以来都不是贵州贵酒所专属,一审结果都没能让贵州贵酒如愿。江苏省南京市中院判定,贵字有强烈的地域属性,被广泛应用在企业字号使用中,因而被告不构成不正当竞争。2022年6月出炉的江苏高院二审结果以事实不清为由,撤销了一审判决,案件被发回重审,“两贵之争”回到原点。

商标案件纷争在未来相当长一段时间,仍将是贵州贵酒的发展的一个不能忽视的不确定性因素。

除了酱香酒,洋河还曾经布局了红酒领域,但收效也不明显。据2014年《北京商报》的报道,当时公司加大红酒销售投入,导致成本加大,但超四成的营销成本增加却只换来了不到20%的营收增长,还拖累了该板块的毛利率下跌,可谓得不偿失。

无论是酱香酒还是红酒,洋河想要孵化出新的潜力品牌,投入之余仍需耐心的长久运营。

信托理财太“上头”?

不少投资者被2023年底云南白药“金盆洗手”不再炒股的新闻震惊了,因为云南白药此前一直沉迷炒股直至两年亏了25亿元。其实很多企业都有副业,比如洋河还有另外一个圈内称号——酒企里的理财老手。

与多数上市公司“求稳”偏好低风险理财不同,洋河股份近年“迷上了”信托。早在2020年,当年公司就持有信托产品余额121亿元,远高于银行理财的39亿元。

博取高收益的同时,风险总是伴随在左右。

在持有的地产信托产品风险敞口被媒体关注到后,2023年5月,洋河股份在答投资者问时明确,公司已停止信托理财业务。

除了买信托产品,洋河还曾经股权投资了信托公司。2021年8月,监管批复公告显示,同意洋河股份受让民生信托5.9455%股权。交易完成后,洋河股份将成民生信托第四大股东。天眼查数据显示,目前民生信托第四大股东仍为洋河股份,股比为3.96%。

而对于洋河而言,专心发展主业的呼声这两年愈发明显。暂时从“白酒第三股”的竞争里败下阵来的洋河,离比肩茅台五粮液的梦想渐行渐远。洋河这坛酒在再次开坛时能不能重新香飘四溢?仍待经营者用心的陈酿与发酵。

作 者 | Han

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司