- +1

轮胎上的金矿:大厂混战养车江湖

作者|武占国

编辑|何玥阳

30年前,一家养车企业在美股上市,经过并购、门店拓展,公司的业绩持续提升,实现股价30年增长300倍的佳绩。

这家企业叫奥莱利。按照孙正义的时光机理论,中国的养车市场也会是一个能养出大鱼的大池塘。

随着中国汽车保有量持续增长,大众对汽车保养维修需求越来越大,不仅三方汽车服务门店,如雨后春笋般出现,而且更多大公司也开始觊觎这块市场。

不久前,字节跳动旗下“懂车帝”宣布正式独立运营,汽车业务被字节提到了更重要的位置,同时有消息称,懂车帝以授权门店合作形式,推出线下养车品牌“懂懂养车”。

字节并不是第一家入局养车服务的大厂,阿里、腾讯、京东也都在积极布局,而且还在加码。

那么养车业务前景到底如何?互联网基因对养车有加成吗?该行业的竞争关键是什么?我们将在本文探讨这三个问题。

01

互联网企业

为何加速布局养车行业

通常汽车后服务,包含汽车维修、保养、清洁、美容,及配件等(本文只讨论狭义概念上的汽车后服务,广义上还指汽车金融、汽车租赁和二手车等),也称养车市场。

较早用互联网思维改造养车市场且做得还不错的是途虎养车,2023年实现了香港上市。

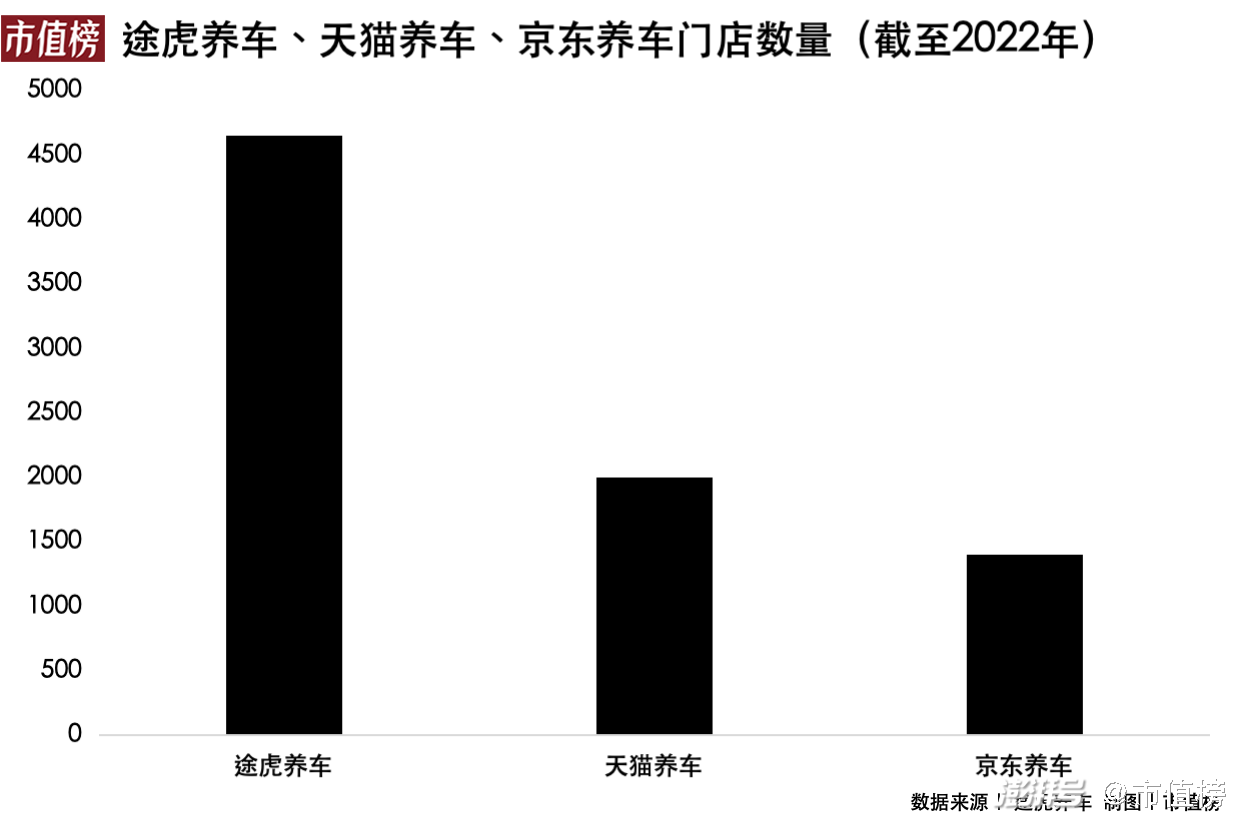

近几年,途虎养车门店数量在加速扩张,从2021年的3853家到2023年年中的5129家。

近两年,互联网大厂也在加速布局养车行业。

2019年,天猫养车和零部件供应商合作,次年开始加速开店步伐,到2022年底,门店数量达2000家,天猫养车曾定下目标要每隔两三公里就有一家门店;2022年下半年,京东整合供应链、线下门店及第三方服务网络,将京车汇正式更名为“京东养车”,开始加速扩张。

除了这几家大厂,瓜子、滴滴也已入局养车行业,而抖音、快手,则是从内容侧切入,随着字节正式下场,这场关于大厂在养车市场的大战正在打响。

汽车后服务市场的繁荣,有两个关键因素:

第一,汽车保有量的快速增长,以及汽车平均车龄的快速增加。

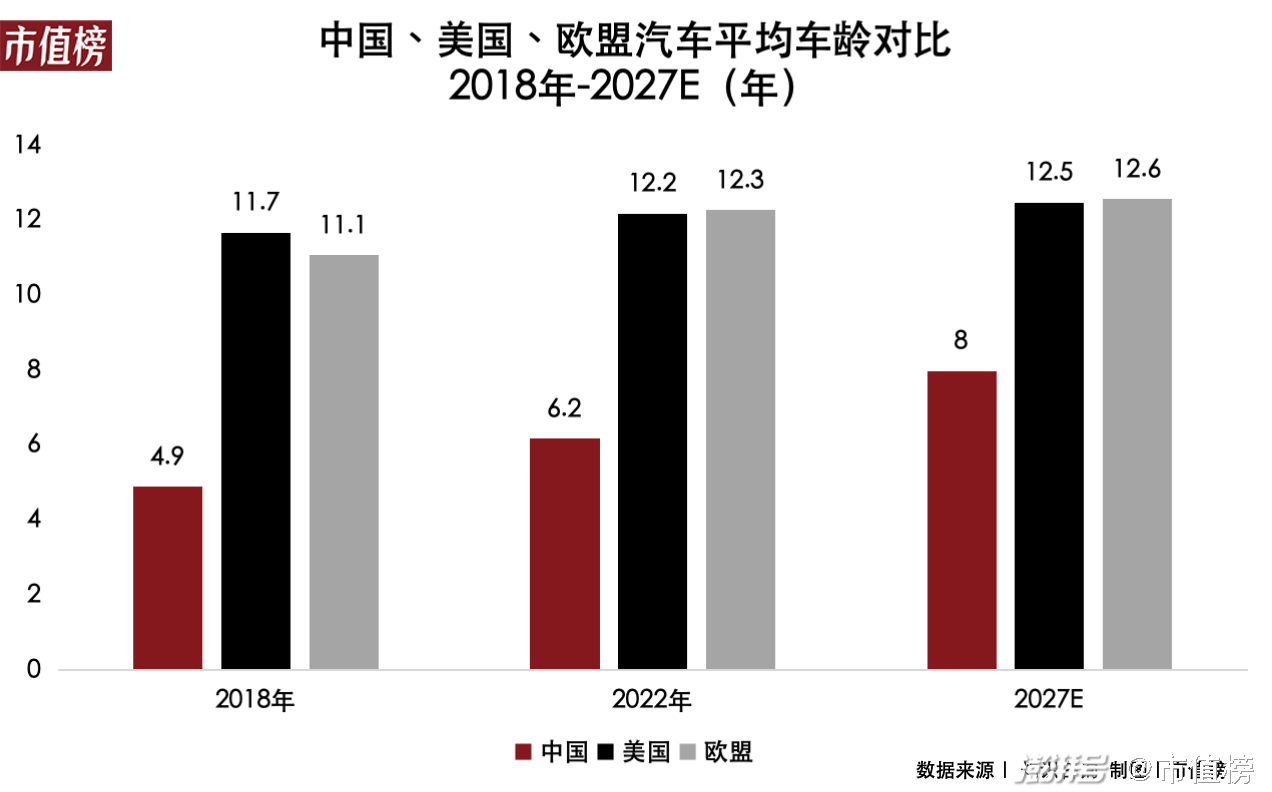

灼识咨询数据显示,截至2022年,中国乘用车保有量高达2.73亿辆,位居世界第一,平均车龄6.2年。通常新车的保修期为3年,当汽车超过保修期后,很多车主会从4S保养转向第三方门店保养。

可以预见的是,未来中国汽车保有量会继续增加,平均车龄也会增长。2022年,中国千人汽车保有量为194辆,远低于美国的769辆。灼识预计,到2027年,中国汽车保有量将达3.73亿辆,平均车龄达8年,汽车后服务的市场规模也将达到1.9万亿元。

第二,新能源车的快速放量,其售后服务可由三方服务商提供。

数据显示,截至2022年中国新能源汽车保有量1260万辆,渗透率从2021年的13.4%增长至2022年25.6%,市场预计未来新能源车渗透率还将继续增长。

目前,越来越多的新能源车企绕过4S店,选择直销模式。直销模式往往缺乏线下服务网络,纯电车和混动车型也需要新的维修技能和快速迭代能力。

第三,政策还有更加开放的空间。

1975年,美国出台《马格努森-莫斯保修法》,规定汽车制造商和经销商不得要求车主必须使用原厂配件或在4S保养作为车辆质保的条件。此后又出来一系列法案,阻止经销商和制造商的垄断行为。一系列因素同时作用,使美国汽车后服务市场逐渐走向繁荣,龙头企业服务质量和业绩都快速增长。

目前,非原厂配件仍在很多时候会影响质保,这些“影响”未来也有可能通过政策法规被消除。

这些都给独立服务商带来了机会。

02

流量不再万能

什么更重要?

相比于4S店,互联网大厂加持的养车企业,有着明显的流量优势。不过,大厂的流量在养车市场起到的效果要大打折扣。

大厂的流量大部分属于线上的社交流量、电商流量,线上流量转换为愿意线上下单、线下接受服务的到店流量,转换率可想而知。

养车企业更需要的是本地流量,除非,门店在全国范围内都有较高的密度。途虎们加速开店也是这个逻辑。

从这个角度来看,抖音的本地流量以及懂车帝更为垂直的行业特性具有一定的优势。

比如,抖音是否可以通过向用户展示如何更换配件等内容形式进行带货,比如哪款机油性价比更高、不同车型更适用哪种机油,以及教学类的给客户讲解如何更换雨刷器等。这些都可以将用户导流到线下门店。

为了提高转换率,养车市场里的战争仍然是以价格为武器。

比如,2022年9月,京东养车上线“震虎价”,品类涵盖消费频次相对更高的保养、轮胎、蓄电池及配件等。此后,京东在回应途虎起诉其影响商誉的同时,再宣布加码5亿进行补贴。

再比如,2023年618,天猫、途虎、京东也都在走以价换量策略。

O2O市场的确有一个通过补贴获得流量并成功把流量变成“留量”的案例——滴滴,但打车市场与养车市场有太多不同,养车市场很难复制打车的成功。

打车的频次更高,更容易形成黏性,打车的履约过程也比较简单,用户输入起点终点,司机接单后完成位置移动,属于相对标准化的过程。

所以,价格会成为重要的决策因素。

而养车行业需求多元,履约场景更复杂,用户决策因素更多。

养车行业无论是线上选品还是线下履约都更复杂,首先线上选品,上游汽配厂商的产品大多都是普通消费者不熟悉的品牌,比如上游汽配厂商包括轮胎、机油、各个零部件,每个品类都有很多品牌,而且不同品牌的汽车零部件数量庞大,SKU(品类)数量可达数十万甚至上百万千万。

这些品类和品牌,需要专业的维修、保养知识,这时线下维修师傅的专业建议就显得更重要。消费者在选择时,还需要听专业人员的建议,而且产品买回来,还需要线下门店进行履约更换,买产品时可能还需要跟线下师傅进行沟通。

专业师傅的建议、更具性价比的更换或维修建议,有时候比低价更加重要。

当然,低价也很重要,但当无法通过短期低价获得长期客户的时候,低价就是一个需要长期执行的策略,更需要通过整合供应链、提升效率,来向成本要低价。

03

大厂如何赋能供应链?

汽车后市场发展的过程,也是供给侧和供应链不断被整合的过程。

传统模式下,上游是配件生产商,中间有多级分销商和维修厂,下游是消费者。光是中游就有很多角色,比如零部件渠道商旗下的养车门店,各大零部件厂商授权合作维修门店(比如玲珑轮胎、统一润滑油等品牌门店),还有4S店、个人街边小店等等。

2016年,途虎创始人陈敏在接受媒体采访时表示,当时全国各类的汽配经销商有30多万家,三级以上资质的维修厂有40多万家,算上没有资质的个体维修店可达80万家,汽配行业相当混乱。

汽配行业混乱的本质是渠道的混乱,而渠道混乱的本质则是网点过于分散,以及供过于求。

渐渐地,后市场出现了M2B2b2c模式,汽配供应链平台(B),比如康众,向上对接配件生产商(M),向下对接维修厂(b);德勤的一份研报认为,S2c是汽车服务市场中期的终极形态。

S2c,是在M2B2b2c的基础上,打通与整合上下游数据,利用数据完成上下游极致的产销协同,实现更高的资产效率。

理想的S2c状态下,足够高的门店密度和足够多的用户能够打造出反向供应链体系,也能通过这样的供应链和标准化的服务,满足消费者精准的需求、提供个性化的服务。

供给侧的整合,本质上还是通过数字化能力、完成数据上的整合,业务上的上下游拉通,提升运转效率。这也是大厂更能发挥优势的地方。

途虎养车向上直接与品牌进行合作,在模式上更像S2c,阿里和京东的养车业务走的则是与相对成熟的零部件渠道商进行合作:2018年阿里与传统供应链厂商康众成立新康众,阿里持股比例为46.97%,京东与国际零配件厂商合作等。

2015年,后来和阿里合作的康众公司,旗下有一家SaaS公司,叫F6汽车科技,康众希望通过SaaS提升公司的供应链效率,但是单一的数字化能力,对供应链的提升效果有限。

一开始F6只能给康众提供数据查询、进销存报销等基本功能。2018年阿里介入后,F6系统与钉钉、蚂蚁金服等打通,实现人事管理、财务系统等一体化功能,大大提升了企业运营效率。

京东养车的优势在于云业务与零售业务可以协同,比如共享库存、同仓共配等,也在于配件配送的优势。

懂懂养车刚开始杀入这一市场,动作还比较少,不再赘述。

目前,国内的汽车后市场高度分散,而在相对成熟的美国市场,汽车连锁服务企业整体占80%,其中前四大公司的市场份额占到了30%。

国内市场也要经历一个从分散到集中的过程,这需要更有资本、技术,及供应链能力的新互联网企业,通过连锁经营的方式完成。

在连锁的过程中,保证高质量且同标准的服务,是互联网大厂在养车业务上都认可的方向,但由于要管理加盟商和数十万的SKU,保证同质同价也恰恰是最难的部分。

巨大的差异意味着巨大的机会,也意味着激烈的竞争。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司