- +1

跨境电商“二选一”,是中小商家的一道送命题

1999年出版的《NO LOGO:颠覆品牌全球统治》一书中,曾提到这样一个小故事,讲的是沃尔玛如何运用规模和物流优势,以超低价击垮了区域内的众多个体零售小商店。

这本书出版的时间正是规模经济、连锁业态“风口”正旺的年代(然后马上开始被电商取代)。

然而在规模经济走红的90年代初,很多电影如1993年的《不一样的天空》,却在描述这个趋势带来的惆怅:新兴连锁快餐店、明亮高大上的大超市侵蚀着宁静闭塞的小镇生活。

与电影着重渲染的惆怅不同,现实的商业效益在规模经济之后完成了一次质的飞跃。

这种飞跃源自沃尔玛在供需两侧建立的一种确定性。

消费者确定沃尔玛提供的商品价格足够低廉,以此产生庞大的消费需求;供应商确定沃尔玛能够提供稳定持续的订单,因此即便价格被压低也会选择与其长期合作。

后来黄峥将这种确定性用在了拼多多的身上,他在“把资本主义倒过来”一文中设想的羽绒服案例,本质就是工厂从这个订单里获得了一种需求的确定性。

这种确定性可以转变为利用生产计划低谷进行生产的便利,也可以转化为采购原材料时的笃定。工厂甚至可以把这种确定性进一步卖给上游和配套厂商,以此换取成本的进一步降低。

所以对于供给侧而言,订单和成本降低是这种确定性带来的效益提升,并且是可以无限循环的复利游戏。

今天的跨境电商也是这种确定性的具象体现,以至于在所谓的“二选一”背后,其实是摆在中小商家面前的一个艰难抉择:到底谁的“确定性”更合适?

跨境电商的“确定性”

某种程度上,SHEIN和TEMU对上游供应商而言,都是提供“确定性”的平台方。

但这种“确定性”不同于沃尔玛或者国内电商平台,因为涉及到跨境电商,其中的诸多节点并非普通的中小商家能够轻易化解的。

在之前的文章中我们介绍过跨境电商的两条路线,一条是依靠亚马逊、美客多、Lazada等电商平台进行销售;

另一条是通过自建平台进行销售,其中包含品牌属性较强的卖家以及供应链能力较强的泛品卖家。

两条路线的本质都是平台方为供给侧提供“确定性”,但具体操作有所不同。

第一条路线是中小商家将商品卖给第三方卖家,如华凯易佰、赛维时代、三态股份等,再由这些卖家负责在亚马逊上销售。这种传统的制造业模式,供给侧依赖平台方的批量订单,按着几个月甚至半年、一年的周期去排生产计划。

第二条路线则是泛品卖家搞定需求侧的暴露和集中,再解决掉流通层面的诸多问题,以此来达到为供给侧提供“确定性”。在这条路线中,供给侧能够打破滞后、实现中小规模批量的“定制生产”。

SHEIN就是这种“定制生产”的佼佼者:通过线上销售即时感知全球消费者的喜好,后端通过数字化供应链迅速调度、安排和调整生产,这意味着不仅是按照市场需求来做生产,还可以将小单快反做得更及时、周转更快,周转更快自然成本能更低、价格更有优势。

但这种模式必须有一个大前提,即必须通过前端需求集聚性的变化反推供给侧的“定制生产”。换言之,就是先有大规模的需求才有大规模批量生产。

而为了产生大规模需求,在确保价格足够低廉的同时,SHEIN也要保证SKU的数量和迭代速度,因此必须缩短产品开发流程决策链路,弱化主观性,否则达不到每周4-5万件的上新规模。

缩短产品开发流程决策链路,也就是服装业设计-生产-上架-流转的常规周期中,设计时间被高度压缩。

所以SHEIN被广泛诟病的知识产权、抄袭等问题,严格意义上说是其商业模式不可避免的一个弊端。

相较之下,TEMU也有上述“定制生产”的特征,不同之处在于,TEMU给供给侧留出了足够空间,不像SHEIN一样完全主导供应链。

在TEMU上,供给侧的商家掌控选品和设计,这意味着根据前端数据和市场反馈可以灵活调整后端产线。吴晓波频道此前在一篇文章中提到的案例,可以很好的诠释这种模式。

来自宁波的TEMU卖家阿波,会去Ins、Facebook等海外平台,了解流行的、受大众认可的文化、时尚元素,然后进行微创新。

在同质化趋向严重的平台商品池中,这类微创新的产品一般可以在1—2月内做到“人无我有”,对平台具有较高的议价优势。

换言之,对供给侧的中小商家而言,SHEIN更像苹果管理供应链的方式,给你钱、设备、人才(驻厂工程师),帮你积累生产环节的所有know-how,提升效率和良率,但价格也会压到极致的低,而且还要货比三家。

TEMU虽然也会压价,但因为平台承担了一系列后端能力建设,所以卖家也容忍让渡部分利润,关键在于TEMU上供货商仍可以自我进化,有机会摆脱制造业微笑曲线的底层角色。

供给侧究竟需要什么?

“微笑曲线”理论是由宏碁集团创始人施振荣提出的,这个观察高度概括了制造业的价值分配和内部各环节的生态关系:价值最丰厚的区域应集中在价值链的两端——研发设计和营销市场。

对于制造业企业来说,没有研发能力就只能做代工或复制性的生产,赚辛苦钱。

典型如奢侈品代工,尽管奢侈品牌通常不愿意承认在中国OEM的存在,但在服装、鞋帽、箱包等诸多消费品领域,OEM代工规模十分庞大。早在2009年,就已经有60%的国际奢侈品品牌在中国进行代工生产。

而制造业里的OEM通常有两条转型路径,其一是创建自主品牌。

在东莞有一家很多人都没听过的箱包企业顺琦手袋,创建于1995年。主要业务是代工,客户包括阿玛尼、mk、fion、tory burch等国际品牌。

据说是一把手在香港买奢品的时候被柜姐拦在了门外,于是2013年就推出了自主品牌莫失Aomos。

还有一条就是做ODM(OrIGinal DesIGn Manufacturer 原始设计制造商)。

服装行业的申州国际、华利实业;化妆品行业的诺斯贝尔、科丝美特;消费电子行业的富士康、广达电脑,这些企业都改变了底层加工生产逻辑,发展成ODM代工厂。

不过在庞大的制造业中,OEM虽然典型但毕竟只有少数体量大的企业才有可能转型成功,而更多的中小企业仍在做代工或复制性的生产,生存空间逐渐被挤压。

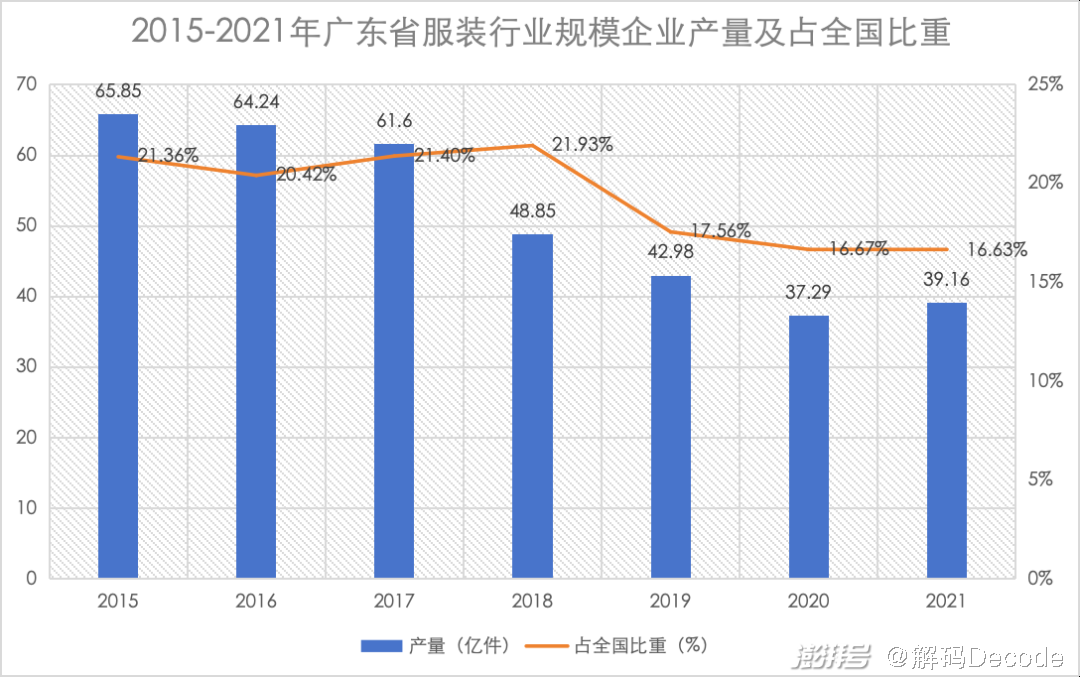

数据来源:国家统计局、广东省统计局

以服装产业为例,2015年仅广东省一年就生产了65.85亿件,占全国产量比重高达21.36%。而到2021年,产量下降到39.16亿件,比重也滑落至16.63%。

从这个角度看,类似SHEIN这样的平台看上去的确是中小企业的白衣骑士。

在小单快返模式下,SHEIN根据工厂的特性不同,设置了FOB、OEM和ODM三种合作方式,分别对应了不同的账期、合作特点,比如针对看图打版能力强但体量小的OEM工厂,SHEIN就安排账期最快可周结。

通过这种灵活的合作模式和独特的小单快返,SHEIN为旗下11个自主品牌建立了支撑每周5万件上新速度的柔性供应链,但也意味着这些工厂向上跃迁成为OBM(自有品牌制造)的空间越来越小。

如果从这点出发,家电行业从OEM转型OBM就非常值得参考。

家电行业的代工贴牌情况曾非常普遍,比如美国品牌惠而浦,其冰箱、空调、洗衣机的生产工作均由海信完成;瑞典品牌伊莱克斯的冰箱代工厂是奥马电器和美菱电器,微波炉曾由美的代工生产;美的集团2015年年报显示,其国外业务收入占比38.44%。

不过家电厂商与SHEIN工厂不同的是,能够在ODM和OEM中对海外市场的产品特色及需求进行深入学习和认知,并且有能力将其转化为具有自主知识产权的品牌产品。

所以OEM不是一个产品的问题,更不是一个代工的问题,而是一个业态的问题,由更深层的市场体系和市场特点所决定。而到了跨境电商语境,也应该关注,什么样市场体系和特点能够推动OEM转型。

这就要从制度建设的角度深入思考。

跨境电商背后的中小企业是需要持续稳定的订单,还是在这些订单之外再获得转型OBM的机遇和渠道。

只有从机制上、社会认识上、利益分配上实实在在导向真正的生产者、劳动者,真正导向小特专新,千千万万的中小企业才能长成大树。

换言之,对中小商家来说,拿到确定性的同时,也能将平台提供的确定性,转化为自己的确定性。

让中小制造业走到前台

在好莱坞,有很多以实体商品为原型打造的真人/动画电影,比如《变形金刚》背后是孩之宝、《芭比》背后是美泰、《乐高大电影》背后是乐高积木,而这些电影除了制作精良,其成功的决定性因素之一正是上述公司的产品在全世界都深受消费者喜欢。

但鲜有人知道的是,2012年芭比娃娃的品牌拥有者美泰曾被指控,其在中国的4家代工厂是“血汗工厂”。而类似的字眼过去也常出现在电子产业和服装加工业。

在过去半个世纪里,以劳动密集型产业催生出口导向型经济,再通过政府主导的产业升级实现弯道超车,这种发展思路被称为“东亚模式”。

这个模式下虽然诞生了四小龙和中国奇迹,但也不可避免的成为不折不扣的全世界最艰难的生存模式。

在这样的Hard模式下,中国制造业创造了无与伦比的成就,但仍有值得精进的地方:产业链控制力、基础研发、向附加值更高的层级转型,在品牌和创新上的脚步不能停。

所以SHEIN向供应商推行“二选一”式的排他协议,以及最近愈演愈烈的强迫甚至霸凌中小企业,是一种很危险的信号。这不是在阻碍TEMU的行业竞争,而是在阻碍中小制造企业的产业升级。

中国制造业需要支持鼓励中小企业自主知识产权创新,让中小制造业走到前台、走出包身工的历史,而不是在新模式下沦为更惨的包身工。

参考资料

[1] 内卷与血酬:中日韩电子产业搏命史,远川研究所

[2] SHEIN:大音希声,国海证券

[3] 从“代工为王”现象里,发现大国经济变迁的脉络,周天财经

[4] 揭秘大牌背后的中国代工厂,西宁晚报

[5] 谁在收割中国制造,巨潮WAVE

[6] 芭比娃娃代工厂被控 15宗罪 “血汗工厂”再现玩具业?中国贸易报

[7] 「致敬标杆」沃尔玛:56年从未落后,砺石商业评论

[8] 从黄峥的个人公众号里读懂拼多多,42章经

[9] Temu越洋记:如何在美国复制一个“拼多多”?吴晓波频道

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司