- +1

去年全球动力电池装车705.5GWh:略低于预期,中企市场份额超六成

2月7日,全球咨询机构SNE research公布了去年全球动力电池的装车总数据。

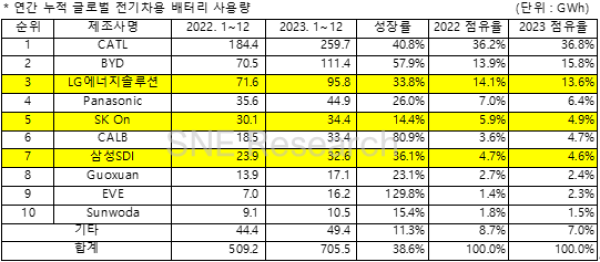

2023年,在世界各国注册的电动汽车(EV、PHEV、HEV)的使用的动力电池约为705.5GWh,与去年同期相比增长了38.6%。

SNE Research在去年年初预测,2023年全球动力电池装车将达到749GWh,最终的数据低于预期。此外,跟2022年全年电池装车增速71.8%相比,2023年电池装车的增速也明显放缓。

从2023年全球动力电池装机量前十名企业来看,中国企业依然占据六席,分别为宁德时代、比亚迪、中创新航、国轩高科、亿纬锂能、欣旺达。跟去年的前十榜单相比,亿纬锂能代替了孚能科技入榜。

六家中国电池企业市占率达63.5%,其中,宁德时代和比亚迪市占率之和依然过半,达52.6%。

六家企业中,与2022年同期相比,宁德时代、比亚迪、中创新航、亿纬锂能市占率有所增加,国轩高科、欣旺达则有所下滑。

其中,宁德时代的电池装车量为259.7GWh,与去年同期相比增长40.8%,增速高于全球平均,市占率为36.8%,市场份额较去年同期增加0.6个百分点,巩固了全球第一的位置。

在世界最大的电动汽车市场——中国市场中,宁德时代不仅向吉利汽车旗下的极氪001、广汽埃安Y等主要畅销汽车提供电池,还向特斯拉Model 3/Y、宝马iX、奔驰 EQS等全球主要车企的畅销车型提供电池,是唯一拥有30.0%以上市场占有率的电池企业。

比亚迪位列第二,2023年电池装车量达111.4GWh,同比增长57.9%,市占率为15.8%,市场份额同比增加1.9个百分点。相较于2022年,比亚迪实现了对LG新能源的反超。市占率从落后0.2个百分点转为领先2.2个百分点。

比亚迪的电池自供、整车制造垂直一体化带来了成本优势,近期,比亚迪除了在海外市场销售ATTO 3(元PLUS)持续增长之外,海豚的销量也在不断增加,其全球市场份额正在迅速扩大。

其他中国电池企业方面,2023年,中创新航以33.4GWh的装车量排名第六,同比增长80.9%;国轩高科装车量17.1GWh,同比增长23.1%,排名第八;亿纬锂能继续保持三位数同比增长,装车量16.2GWh,同比增长129.8%,排名第九。欣旺达电池装车量达10.5GWh,同比增长11.3%,排名第十位。

再来看韩国电池企业。2023年,三家韩国电池企业的市场占有率为23.1%,较去年同期下滑了1.6个百分点。但三家企业的装车量均实现了同比增长。

其中,LG新能源95.8GWh,比去年同期增长33.8%,排在第三位,SK On电池装车量为34.4GWh,增长14.4%,三星SDI电池装车量32.6GWh,增长36.1%,分别排在第五位和第七位。

韩国三家公司的增长主要是由于搭载各公司电池的汽车销售利好和新车上市。其中,创下最高增长率的三星SDI,其电池供应的宝马iX/i4/i7、奥迪Q8 e-Tron、菲亚特500e在欧洲的销量较好,在北美的libian r1/R1S和宝马iX也保持了增长势头。

三星SDI正在攻占高级电动汽车电池市场,公司的高附加电池产品P5销售持续扩大。通过稳定的需求和较高的收益性,三星SDI刷新了历史最高销售额。

三星SDI表示,未来将继续扩大P5及P6等高附加值产品的销售,提高收益性,并计划承揽新平台订单及启动美国新据点。

SK On的增长,则是凭借现代汽车的ionic 5和起亚EV6在全球范围内持续受到欢迎,起亚EV9的全球销售扩大以及福特F-150 lightning在北美市场的强劲销量。据悉,最近SK On已经相当程度地完成了市场需求较高的方壳电池、磷酸铁锂电池的开发,今后将以北美地区为中心扩大市场占有率。

LG新能源则借助特斯拉MODEL 3/Y,大众ID系列、福特Mustang Mach-E等在欧洲和北美人气较高的汽车的销售利好带动了增长势头。

SNE Research指出,特斯拉、福特、通用等整车企业们正在扩大磷酸铁锂电池搭载比重,虽然电动车需求放缓,不确定性高, 但LG新能源正加快高电压中镍三元电池、磷酸铁锂电池技术开发,并努力实现46大圆柱电池系列的正式批量生产。

此外,通用汽车的“blaser EV”采用ultium平台的新车型也将陆续上市,今后LG新能源与通用汽车在北美的合资公司ultium cell生产的电池使用量将会扩大,从而消除不确定性。

在日本企业中唯一进入前十名的是松下,松下去年的电池使用量为44.9GWh,与去年同期相比增长了26.0%。松下是特斯拉的主要电池供应商之一,特别是在北美市场上,特斯拉MODELY搭载的电池装车占了松下电池总装车量的很大一部分。据悉,松下将推出改良后的2170小圆柱形电池和4680大圆柱电池,今后将以特斯拉为中心扩大市场占有率。

回顾2023年,SNE Research指出,全球电动汽车市场在早期需求结束、高息、高物价持续、经济萎缩等因素的影响下,增长趋势变缓。受此影响,主要电动汽车企业纷纷调整电动汽车产量,动力电池核心原材料价格下跌,电池销售单价和收益减少。

SNE Research预计,2024年,动力电池行业的恶化倾向将更加明显,对此业界的担忧正在蔓延。但随着主要国家的碳中和目标推进,电动汽车市场将会战胜短期的增长痛,从中长期来看持续增长。特别地,市场将以电动汽车渗透率相对较低的北美为中心,企业为维持长期竞争力并改善收益性,可能会进行相当规模的投资。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司