- +1

迎来跌停潮,光伏组件,能迎来重生吗?

作者/星空下的烤包子

编辑/菠菜的星空

排版/星空下的韭菜

新年伊始,各行各业都在力争上游,希望以“开门红”为全年奠定良好基础。然而,如果我们将目光转向资本市场,却发现A股迎来了开门黑,其中,光伏这个被数以万计的投资者看好的赛道,也未能幸免。

产能过剩依旧没有缓解,价格战依旧在持续,用跌跌不休来形容资本市场的光伏,恐怕是再合适不过了,像晶澳科技(002459)、赛伍技术(603212)、金刚光伏(300093)等不少玩家,都是迎来了一波跌停。

光伏产业板块

作为光伏产业链中的重要一环,光伏组件这两年也异常的热闹,最近多位相关玩家也发布了业绩预告,他们究竟能晒出什么样的成绩单,未来光伏组件还能重回巅峰吗?今天笔者带你来一探究竟。

一、价格之战,一触即发

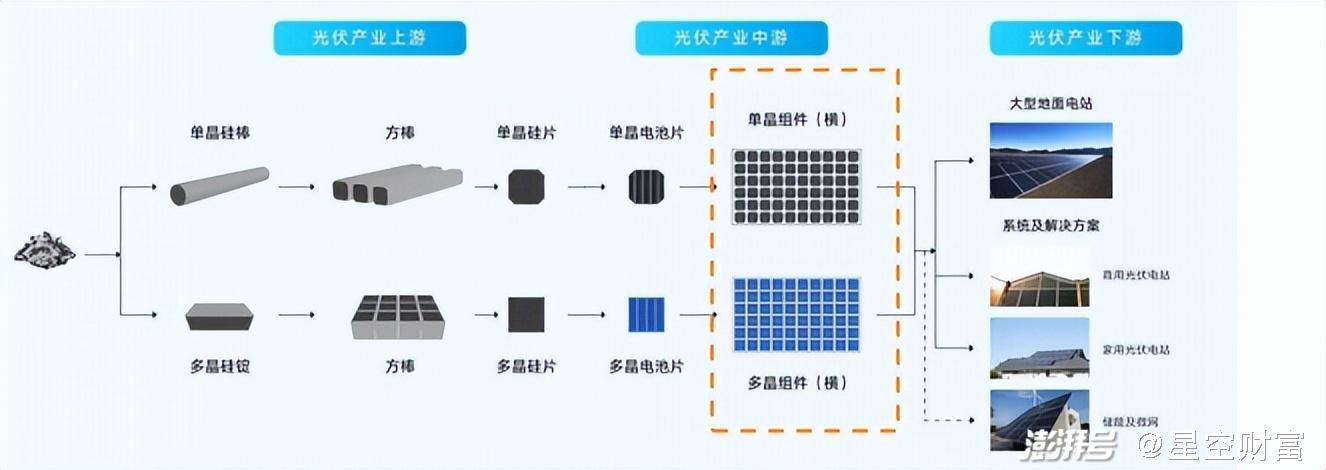

如果我们把光伏的产业链拆开,你会发现,光伏组件是能单独提供直流电输出的最小光伏电池组合装置,位于整个光伏产业链中游、制造环节末端,直接面向终端应用市场。从商业模式上看,光伏组件的客户主要包括终端业主、EPC、经销商和安装商等。

光伏产业链

组件这个行业最明显的两个特征莫过于轻资产和低ROE,光伏组件企业的流动资产占比大约在50%-60%,低于逆变器、胶膜等环节。此外,与硅料、胶膜、光伏玻璃等环节相比,光伏组件玩家ROE整体相对处于较低水平。

去年,光伏的市场规模仍然在不断增长,新增光伏装机达到了217GW,直接同比增长了148%,可以说是前四年装机量的总和。但是与之形成鲜明对比的是,光伏产业链不同环节的产品价格都迎来了下跌。

就比如PERC光伏组件,在去年下半年的时间里,由1.6元/W跌至0.95元/W,不少玩家都进入了亏损状态。今年年初,中电建42GW的组件框采开标,据笔者统计,PERC赛道上大玩家的平均报价0.93元/W,中小玩家的报价约0.94元/W,可以明显地看出,组件龙头进一步压低报价中枢,其中投标最低价已跌至0.81元/W。

可以说,光伏组件这个赛道,没有最卷,只有更卷,仿佛只有价格战才能让中小玩家被动出清。

二、业绩惨淡、老大换人

从光伏组件的竞争情况来看,这些年国内玩家加速走出去的进程,目前全球前20大产能厂商中除韩华均为国内厂商,光伏产业看中国,这句话一点儿毛病没有。

光伏组件的产能情况

从行业的集中度上来看,近些年龙头厂商发展迅速,光伏组件行业集中度呈现出明显的提升趋势,头部效应愈发明显,尤其是不少玩家都开始进行一体化布局,这样就可以将上游的生产利润留存到下游组件端,通过成本控制,从而主力助力组件环节的竞争力提升。像隆基绿能、晶科能源等玩家都是这么做的。

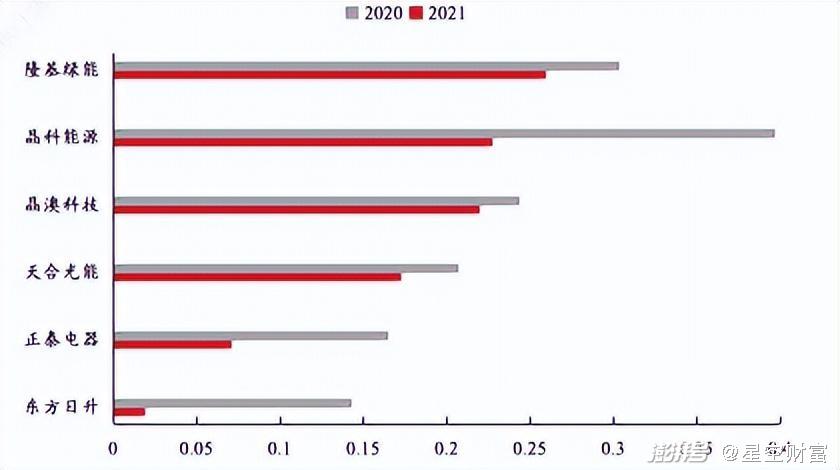

组件业务单瓦盈利情况

但从去年的统计数据上来看,晶科能源(688223)组件销量超过75GW,市占率14.5%-15%,从原来的全球第二一下跃居成为全球第一。要知道,在2020-2022年,全球第一大组件龙头还是隆基绿能(601012)。

尤其是在近年N型高效电池技术变革期,晶科能源抢占了先发优势,选择了TOPCon技术进行量产,因此也吃到了属于自己的红利,在TOPCon领域,晶科能源的市占率已经接近40%。

据专业机构估计,2024年TOPCon在N型电池中的出货占比或达80%以上,可以说是在惨淡的赛道上,为数不多的结构性机会。

有抓住机会,努力奔跑在转型路上的,也必然有一地鸡毛的。比如作为笔记本电脑代工厂的英力股份(300956),在2022年决定进军光伏产业(设立飞米新能源),但是追“光”一年多,进行了大笔投资,但是据公开信息,组件产线已经停产。

前几天公司也发布了2023年业绩预告,归属于上市公司股东净利润亏损2800万元-4000万元,同比上年亏损持续扩大,核心原因也是光伏组件生产线的投资因为市场变化剧烈,导致结算没有达到预期。

三、展望未来,寻找出路

当雪崩来临的时候,没有一片雪花是无辜的。就在这几天不少组件玩家都发布了业绩预告,可以说是喜忧参半,比如天合光能(688599)预计去年净利润同比增加43.27%到58.36%,除此之外,业绩实现增长的还有东方日升(300118)、协鑫集成(002506)。

对于业绩的增长,背后的主要原因笔者理解是N型组件的贡献,像天合光能TOPCon组件产品的销售占比显著提高,但是需要注意的是,公司去年四季度的净利润已经环比下降了至少50%,价格战的威力已经开始显现。

但是,还有不少玩家还没有披露业绩,相信业绩的下滑将成为行业的普遍现象。

展望未来,结构性的机会除了N型电池+一体化布局之外,还有大尺寸,毕竟大尺寸组件提效优势显著,且可以从各个方面大幅降本,在价格战的背景下有着关键的作用。

光伏组件何时迎来光明,最终还是需要从供给端入手,让供需重回合理区间,才是根本方法。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司