- +1

3年累亏4400万,这家机器人公司凭啥冲科创?

作者/星空下的栗子

编辑/菠菜的星空

排版/星空下的秋葵

协作机器人,你听过吗?他是一种能够与人在同一空间内协同工作或互动的机器人,也就是能理解人类的工作和指令,还要和人类一起干活,一听就高级感满满是不是?其实,他也是工业机器人的一个分支。

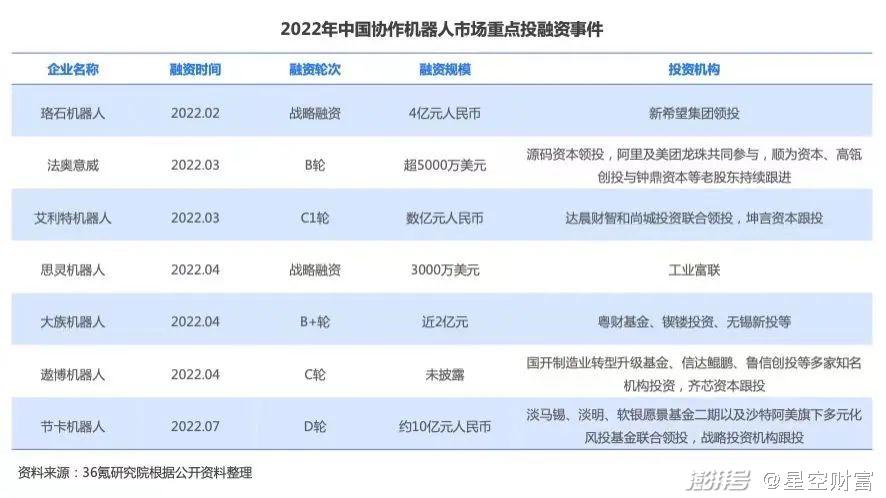

据e-works统计,2022年我国协作机器人市场融资事件共13例,融资总额超50亿元。这其中就包括了软银愿景等头部机构入股的节卡机器人(全称节卡机器人股份有限公司)。

协作机器人2022年融资情况 图片来自36氪

2023年8月,节卡机器人完成了科创板第一轮《问询函》回复后,IPO尚无进一步进展。能否顺利摘得“A股协作机器人第一股”似乎充满悬念。

成立于2014年的节卡机器人主要从事协作整机机器人的生产销售以及机器人系统集成。2020年、2021年和2022年(以下称为报告期),其分别实现营收4824.6万元、1.75亿元和2.8亿元,三年复合增长率为141.6%,表现亮眼。

主营业务收入分产品 摘自《招股书》

然而,节卡机器人的存货水平也在快速攀升,并且产销率不高,销售更是超过研发成为了第一大部门。而募投项目中,5万套整机机器人项目却赫然在列。

报告期内,由于“费”台高筑,节卡机器人的扣非后归母净累亏达到4455万元,即使2022年扭亏为盈,扣非后归母净利润也仅有4.4万元。加上营运资金占压,经营活动现金净流量更是年年为负。

主要财务指标 摘自《招股书》

这一切都意味着节卡机器人在产品力和商业化上仍压力重重。

一、产销率仅78.44%,存货跌价准备超3000万

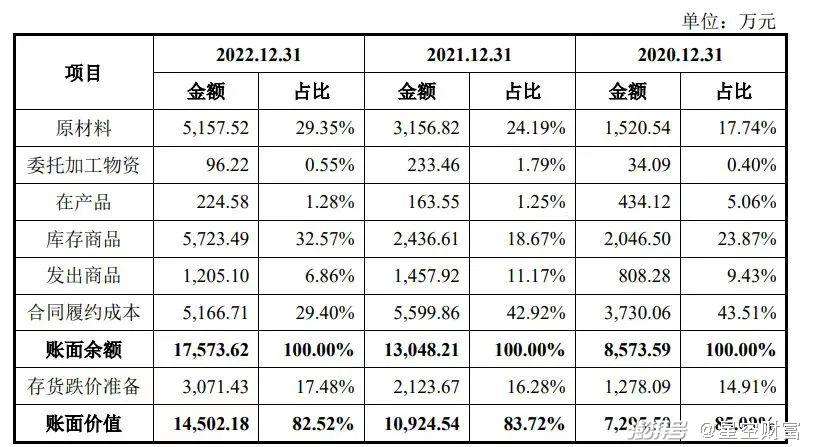

各报告期末,节卡机器人的存货账面余额分别为8574万元、1.3亿元和1.76亿元。其中主要是原材料、库存商品和合同履约成本。

存货构成 摘自《招股书》

节卡机器人表示,由于业绩规模不断扩张,为了保证安全库存,备货规模也逐步扩大。此外,自动化产线项目耗时较长且投入成本较多,导致合同履约成本余额也较大。

然而,从产销率和存货跌价准备来看,笔者认为上述解释站不住脚。

报告期内,节卡机器人的产能利用率分别为72.27%、87%和91.26%。然而,产销率却一直不高,分别为55.26%、78.96%和78.44%。这可以理解为节卡在努力生产,但销售情况却并不理想。

产能利用率与产销率 摘自《招股书》

这一点从存货跌价准备也得到了印证。

各报告期末,存货跌价准备分别为1278万元、2124万元和3071万元。其中,2022年底的3071万元中,400万元为原材料跌价准备,1664万元针对库存商品,剩余972万元针对合同履约成本。

根据《招股书》,库存商品计提的跌价准备主要是由于存在周转速度较慢的原因等。而合同履约成本对应的存货跌价准备主要由两部分构成:

2020年在执行的部分新乡化纤自动化产线项目:实际执行过程中成本投入较高,项目成本超过其预计可变现净值;

2021年红太阳自动化产线项目:因增加了部分项目成本,且因客户需求变更导致合同总价调减,使得项目成本超过预计可变现净值。

换句话说,存货存在跌价的原因要么是因为周转慢、卖不动,要么就是项目的商业化还不成熟,存在投入超支或者客户砍价的情况。而这些都和安全库存无关。

通过《招股书》也可以发现,为了卖出这些货,节卡机器人有多么努力。

二、销售人数超技术研发

节卡机器人共有465名员工。其中,销售人员为158人,竟然超过了生产人员(137人)和技术研发人员(118人)。销售人员的薪资待遇也有所提升。

报告期内,节卡机器人的销售费用分别为2005万元、4996万元及8624万元,占当期营收的41.54%、28.41%及30.72%。2022年的销售费用更是达到了研发费用的1.8倍,管理费用的2.3倍。

销售费用中,职工薪酬占比一半以上,加上广告宣传费和售后服务费占比超过了7成。

销售费用 摘自《招股书》

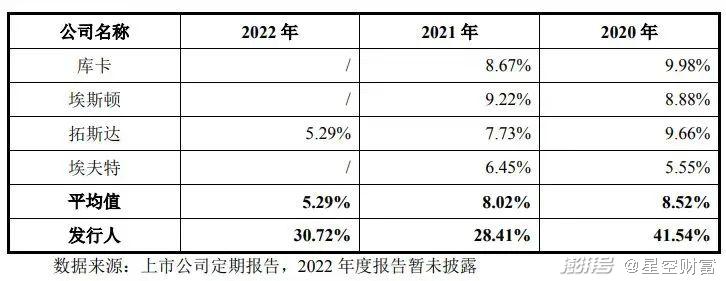

据披露,节卡机器人的销售费用率远远超过了同行业可比公司的5%-10%。笔者不禁要问,这是一家技术导向的公司,还是一家营销导向的公司?

同行业可比公司销售费用率 摘自《招股书》

此外,报告期内,管理费用分别达到992万元、1725万元及3755万元,分别占当期营收的20.56%、9.81%和13.37%。

虽然节卡的毛利率在50%左右,但却经受不住高额费用的侵蚀。加上营运资金的增长,最终年年入不敷出。报告期内,经营活动现金净流量持续为负,分别为-4,238.78 万元、-3,559.42 万元及-10,463.92 万元。

目前,公司的确是输血。

三、5万套产能恐难消化

此次上市,节卡机器人拟募集资金7.5亿元,其中4.2亿元用于年产5万套智能机器人项目、研发中心建设项目拟投入3.06亿元,剩余2400万元为补充流动资金。

募集资金用途 摘自《招股书》

笔者认为,2400万元用来补充流动资金恐怕不够,5万套产能的消化也是个问题。

根据高工产业研究院(GGII)的预测,2023 年全球协作机器人销量达8万台,市场规模将接近120亿元。而中国协作机器人的市场规模在2023年约为30亿元。

行业情况 摘自《招股书》

国内工业机器人市场目前仍以外资品牌为主,ABB、库卡、发那科、安川(“四大家族”)等外资品牌的国内市场占有率长期保持在60%以上。

2008年,丹麦优傲公司推出首款可实现量产应用的协作机器人产品 UR5。2013 年至 2015 年,四大家族陆续在协作机器人领域发布产品。

目前,国外厂商优傲仍在协作机器人领域占据了一定先导优势。而近年来,国内也涌现出不少自主协作机器人厂商,包括了遨博智能、越疆机器人、艾利特机器人、大族机器人、中科新松、法奥机器人、珞石机器人等。

按照2021年整机销量2267台计算,节卡机器人在全球市场的占有率约为6%。在《招股书》中,节卡也坦言,“即使在协作机器人行业内,公司在国内的市场份额也尚无绝对优势。”

募投项目中的5万台整机对应的市价超过了30亿元(按照2022年节卡的平均售价约6万元/台计算),这相当于2023年全球市场规模的30%或中国整体的市场规模水平。

结合之前提到的产销率,这5万套产能恐不好消化,上市补充流动资金是真。

此外,作为一家尚无造血能力的公司,节卡机器人付给财务总监的薪酬也很让人唏嘘。

四、前辉山乳业财总年薪180万元

2020年9 月,LINA CHEN入职节卡机器人,目前担任董事、财务负责人和董事会秘书。担任高管的同时,她也间接持有节卡机器人1.17%的股份。

据披露,LINA CHEN曾在2009年2月至2017年6月担任辽宁辉山乳业集团(沈阳)有限公司副总裁兼乳品运营财务总监。

浑水曾在2016年陆续发表了两篇针对辉山乳业的做空报告,指其收入数据造假等。最终辉山乳业以退市收场。算来这件事和LINA CHEN在辉山乳业任职的时间重叠。

LINA CHEN也是节卡机器人薪酬最高的高管。2022年,她的薪酬为188.74万元,高于总经理李明洋的116.42万元和首席技术官许雄的117.23万元。

至于为何如此安排,笔者不得而知。

整体看来,作为协作机器人的明星企业,节卡机器人的产品竞争力尚待验证,商业化挑战不小。希望赔本赚吆喝不要成为节卡的标签。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司