- +1

高股息行情继续扩散,短期是否已过热?

高股息行情继续扩散。

1月23日,A股市场小幅反弹。盘面上,高息股依旧表现亮眼,申万行业中煤炭板块涨幅居前,达2.9%;公用事业板块与电力板块齐头并进,涨幅0.92%、0.74%;前几日表现强势的银行板块则小幅回撤,跌0.09%。

而在前一日,截至1月22日收盘,申万行业全线飘绿的市场表现下,高股息股走势明显强于大盘,其中银行板块涨幅达到0.03%,招商银行(600036)涨近2%录得十连阳。

澎湃新闻注意到,进入2024年后,煤炭、电力、公用事业、银行等高股息板块开年超额收益显著。大智慧VIP数据显示,截至1月23日收盘,煤炭与银行是今年仅有获得正向增长的两大板块,同期沪深300(000300)和中证500(000905)分别下跌5.81%、10.38%%;而股息率较低的计算机、电子等行业,今年跌幅则达到15%以上。

对此,中金公司表示,这体现出在外部环境面临不确定性的背景下,投资者更加重视当期回报,高股息相关行业凭借稳定的现金流和分红优势继续获得资金青睐。

股债息差推动红利板块持续强势

高股息资产是指股息率较高的权益资产,具有现金流稳定、分红高、估值低、成熟型企业等特点,因此常被视为“防御性资产”或“类固收资产”,往往在市场调整期产生超额收益。

2023年以来,高股息资产跑赢一众主流策略风格。中证红利指数(000922)作为A股高股息策略的追踪指标。大智慧VIP数据显示,中证红利指数2023年涨跌幅为8.56%,跑赢沪深300指数近20个百分点。

截至1月23日发稿前,股息率超过10%的A股上市公司,制图:澎湃新闻记者 戚夜云

震荡行情下,今年高股息策略依旧备受资金青睐。大智慧VIP数据显示,今年以来截至1月23日收盘,中证红利指数跌2.68%,同期上证指数(000001)下跌6.86%,沪深300指数下跌6.18%。

光大证券研报数据显示,截至1月19日,北向资金年初至今累计净流出A股314亿元,但部分高股息行业获得逆市增持,增持比例居前的有煤炭、银行、交运等。

方正证券分析认为,股债息差与避险需求推动红利板块持续强势,而高股息公司本身具有较强的长债属性,当股息率大幅高于债券收益率时,对于长期配置资金具有较强的吸引力。当前红利板块股债收益差处于历史高位,虽然红利板块已经表现不俗,但仍然有较高的投资性价比。

“多重利好因素下红利策略有望持续跑赢大盘。”华福证券表示,近期货币政策易松难紧,未来我国长端利率或仍将下行,不排除创历史新低的可能,对红利策略形成利好支撑,此外当前红利策略相对于全A的估值水平仍处于历史低位,具有一定的估值性价比。

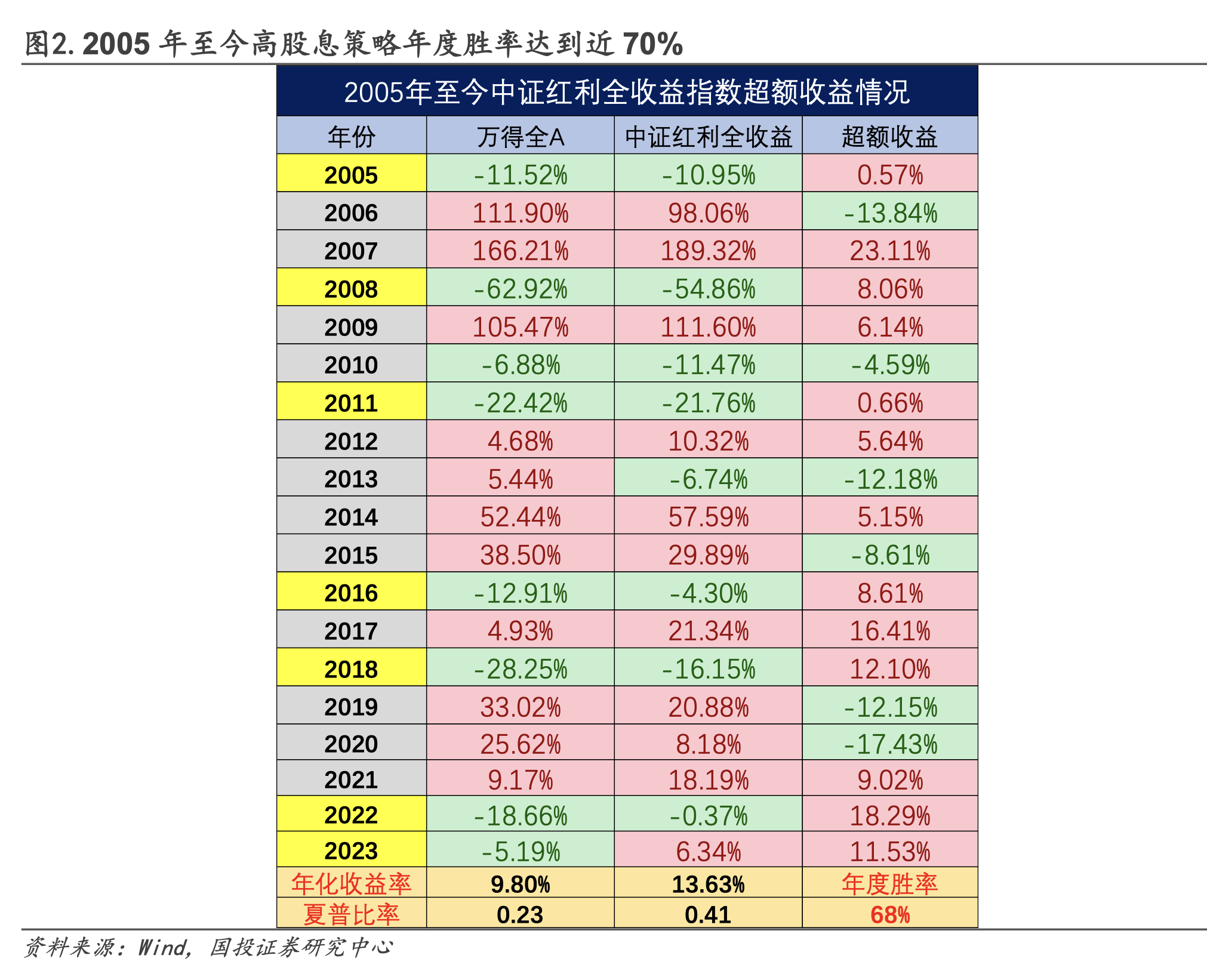

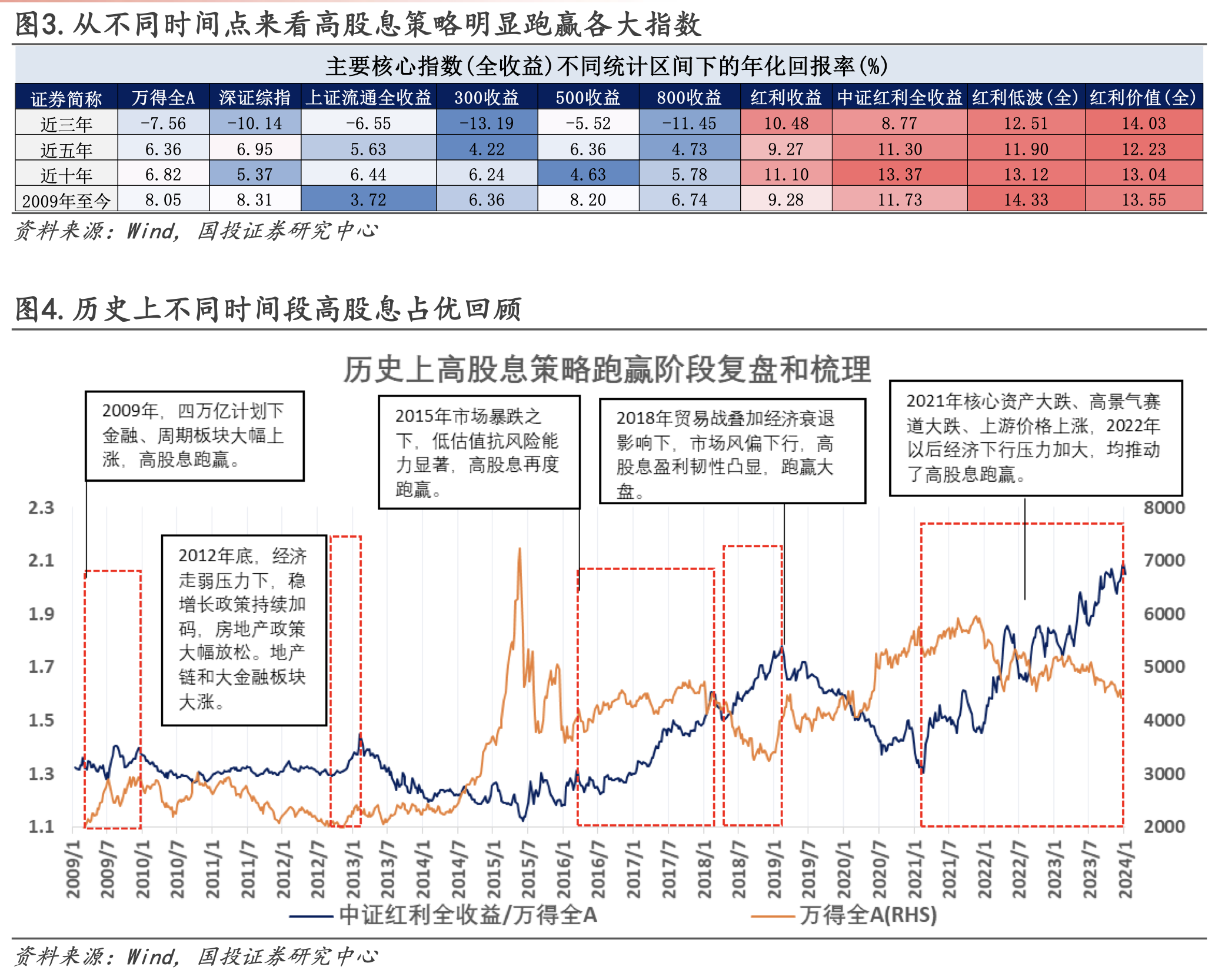

根据国投证券的统计,2005年高股息策略至今年度胜率达到68%,年化回报率超过13%,尤其在万得全A下跌的8年当中,有7年高股息策略都取得超额,而高股息策略主要跑输的环境集中在结构性牛市特征比较明显的年份,例如2013、2015年小票牛市,以及2019-2020年的核心资产牛市。“从年化回报率的角度看,无论是从近三年、近五年、近十年的口径进行统计,各红利指数的年化回报都明显好于主要的宽基指数。”

国投证券分析认为,当前中国经济环境,满足经济增长中枢下移,利率持续下降,企业资本开支意愿下降,企业分红意愿不断提升等特征,类比美英日的股市高股息策略的收益特征后发现,在上述特征出现后的近十年时间均是高股息策略有效的阶段。

国投证券强调,高股息策略的战略价值判断则是十年期国债收益率中枢下移,而未来3年化债是10年期国债收益中枢的决定性因素,此外,M2-M1差值是宏观择时观察指标。

高股息资产是否短期过热?

值得注意的是,由于高股息近期的连续上涨,市场开始忧虑高股息资产是否短期过热或者交易拥挤。

中信建投证券就在研报中提醒,当前中证红利指数交易拥挤度达近三年相对高位,绝对收益波动或加大,交易拥挤度及恐慌情绪指数是未来一阶段高股息行情需密切关注的指标。

“高股息有点类似往年的高送转行情,一般在年末年初的时候发酵,但是持续时间较短,主要原因也是在于高股息策略是一个性价比策略,涨多了性价比开始降低,所以并不适合追涨,也不适合轮番着去做高股息题材。”国泰君安投资顾问王艳兰说道。

根据华泰证券于1月15日测算,从成交额占比、换手率及仓位测算多指标指示,除钢铁外的红利资产拥挤度,均已来到历史中位区间以上,石化、公用事业板块仓位、交易均较为拥挤。

对此,国盛证券认为,高市场关注度不一定等于高拥挤,区别就在于是否存在“真实投资”,即存量的持仓占比和增量的成交热度。

“当前无论是从低频的持仓占比还是高频测算的持仓占比来看,红利风格的存量持仓并不拥挤。”国盛证券表示,近期红利风格虽快速上涨,但并没有像2023年4月那种放量暴涨,交易拥挤度为-0.55倍标准差,不构成交易拥挤度上的预警。

长江证券也认为,当前节点,从资产配置和交易的视角下,红利不算拥挤。“从中期筹码结构的视角看,不论是横向还是纵向比较,截至2023年三季度,对于典型的高股息行业,公募基金持仓仍有上行空间;从短期择时的交易情绪来看,用成交额占比和换手率指标进行观察,红利指数当前拥挤度不算高,但高股息行业间有结构分化,其中煤炭行业拥挤度较高,而银行等其他行业尚处于中枢水平。”

短期优选股息率高及低估值的行业

长江证券分析认为,从交易视角来看,高股息资产是震荡行情的避风港,但大部分高股息板块仍属周期行业,过去高股息≠未来高股息,短期交易视角,优选预期股息率高+低估值的行业,关注家纺、交运的综合服务商、服装、油气仓储和销售等。

展望未来,从长期配置视角,长江证券建议优选高股息+高容量,即股息率排名靠前且日均成交额相对较大的行业,关注动力煤、国有行、炼焦煤、油气开采等。

在方向上,国信证券首先建议关注企业分红动能,基于2023年年报净利润保守预期测算下的高股息个股主要集中在电力、铁路公路、家居用品、服装家纺等行业;基于2024年净利润保守预期测算下,除上述行业外,出版、环境治理、普钢、光伏设备部分个股派息情况值得跟踪关注;其次,在当前静态股息率较高,同时预期分红情况更良好的传统高股息板块中,建议寻找最近10年股息率整体水平最高的品种,公用事业锚定股息率大于3%,煤炭、铁路锚定股息率大于4%,国有大行锚定股息率大于5%。

“最理想的情况肯定是在高股息策略长期有效的行业内进行高股息个股的投资,但是市场也是聪明的,当前部分行业已经开始呈现高股息个股交易拥挤的现象:比如银行、传媒、公用事业等。根据行业内高股息策略的有效性和行业内高股息个股的拥挤度。”因此,国盛证券则推荐投资者在以下行业进行高股息个股投资,如煤炭、交通运输、非银行金融、轻工制造、建材和机械等行业。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司