- +1

复盘2023:电商市场表现如何?有什么新趋势?

在疫情阴霾逐渐散去的2023年,消费市场迎来了久违的烟火气息,“回暖复苏”成了2023年最常被提及的关键词。但人们心中的不确定性仍未完全消除,消费者信心指数低位运行,逆风前进是不少消费领域的现状。

那么,2023年的电商市场发展如何?各大品类还潜藏着什么增长机会?未来的布局方向又在哪里?我们回顾了2023年电商市场及热门品类表现,分析各类型电商的发展现状及潜力,寻找各细分品类的高增长点及消费趋势,有了一些值得一说的发现。

省流版总结:

1.宏观经济回顾:中国经济呈现积极复苏的态势,前三季度GDP同比增速超越年度目标,消费成经济增长最大驱动力,线上线下消费恢复活力。

2.电商平台概览:电商平台布局和策略调整较大,同质化明显,积极拓宽业务边界,寻找增量市场。

3.热门品类回顾:品类在不同价格带的增长点各异,消费者需求处于动态变化当中。面部护肤、头发护理、健康、母婴、宠物用品、小家电、家清等品类均同比正增长,均价上升,消费者更加重视商品总价值。抖音渠道占比上升,消费者逐渐提升在抖音的大额消费。

4.消费趋势展望:消费者更加以自我为中心,重视即时体验,并不单纯追求极致低价,而是在保持性价比的同时提高生活质量,缓解并治愈当下的压力。

01 宏观经济回顾:线上线下消费恢复活力

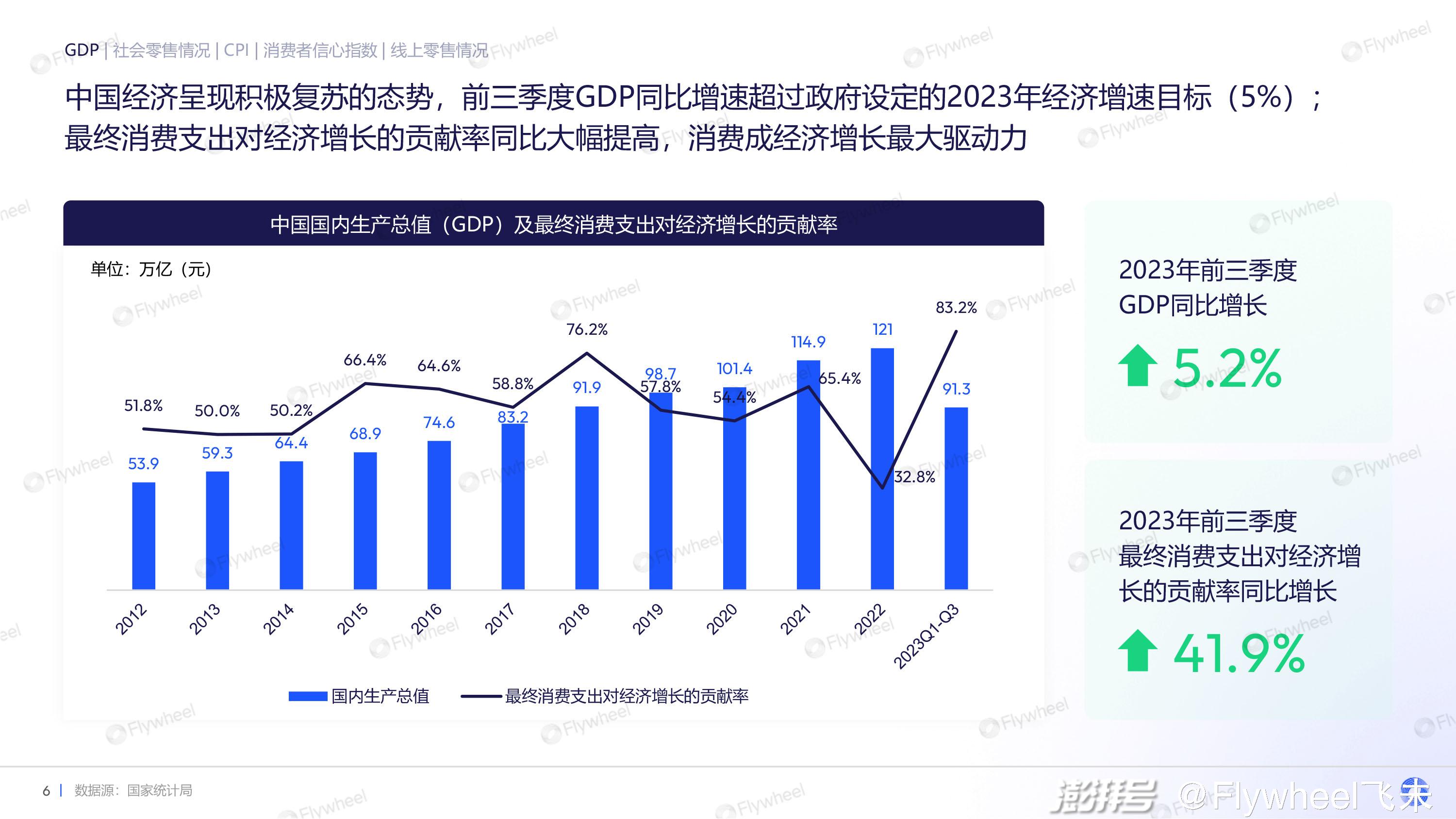

中国经济在2023年前三季度呈现积极复苏的态势。与政府设定的经济增速目标相比(5%),GDP同比增速超出预期。值得注意的是,最终消费支出对经济增长的贡献率同比大幅提高,成为经济增长的最大驱动力,为可持续发展提供了有力支撑。

从社零数据来看,受2022年疫情影响冲击,非必需的可选消费品普遍下滑,粮油食品等必选消费品增速较快,其中药品类增长率最高;2023年随着需求释放,限额以上消费品全部恢复正增长。

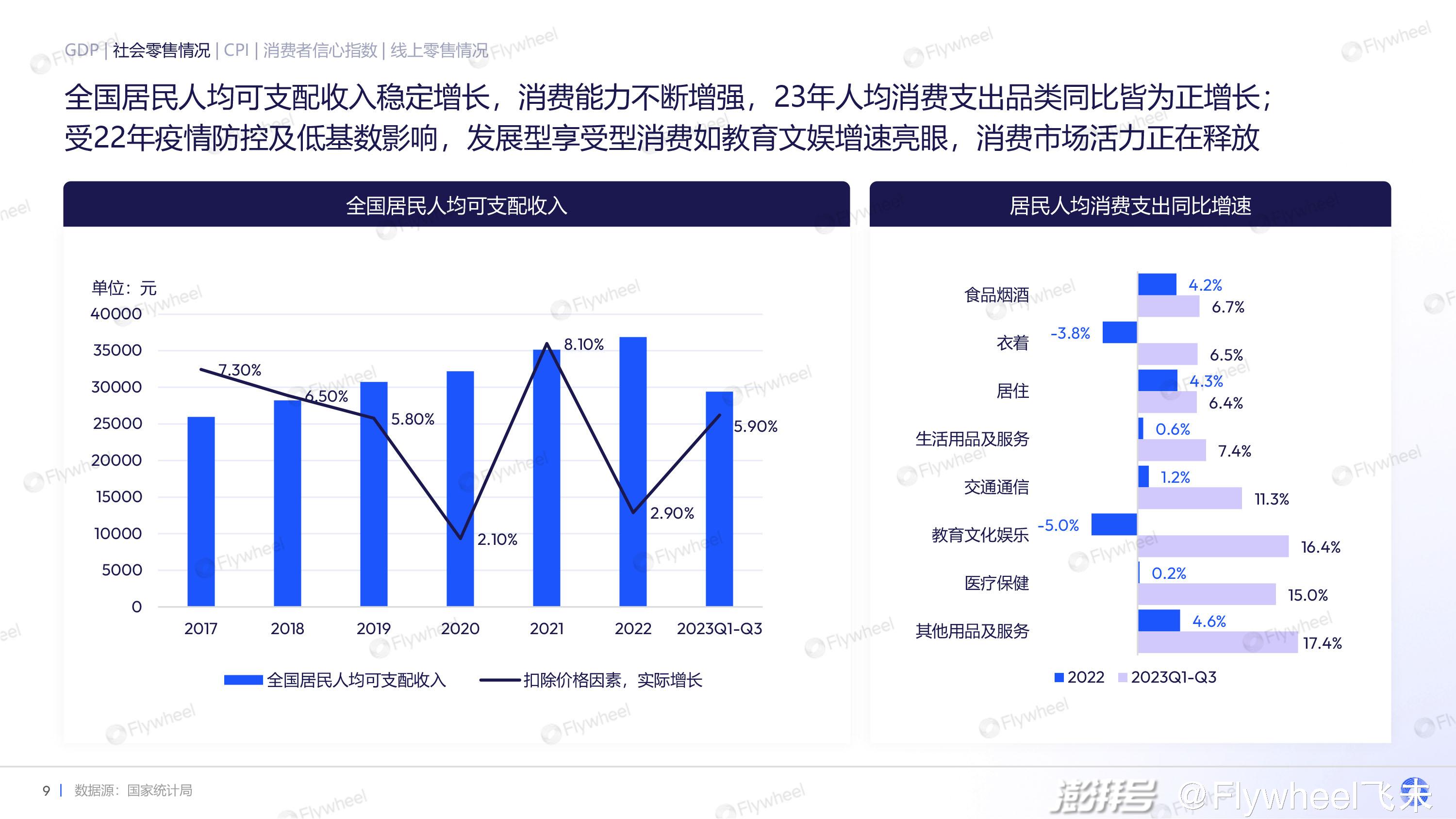

全国居民的人均可支配收入也在稳步增长,消费能力逐渐增强。2023年,人们的消费支出在各个品类同比均呈现正增长的趋势,特别是发展型享受型消费的增速非常亮眼,消费市场的活力正在逐步释放。这为各行业带来了新的机遇与挑战,商家们可以更加积极地迎接并满足消费者的多样化需求。

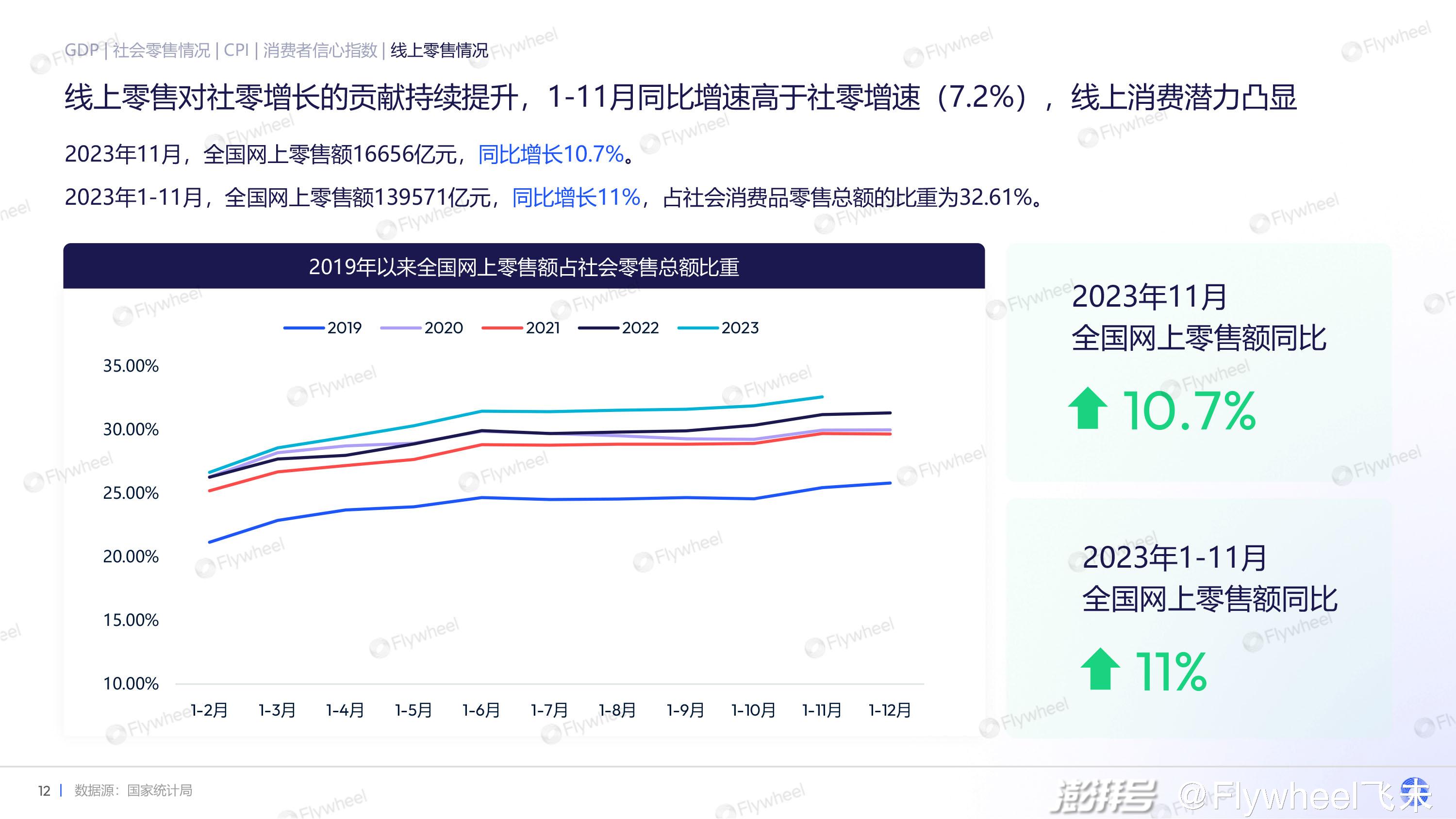

在过去的一年中,线上零售在社零增长方面发挥了重要作用。截至11月份,线上零售的同比增速高于社零增速,达到7.2%。尤其是食品、服装和日用品等商品在线上销售增速更快,超过了社零增速。这表明线上消费潜力日益凸显,线上零售在推动整体零售行业的发展中发挥着越来越重要的作用。

02 电商市场回顾:电商平台布局同质化明显

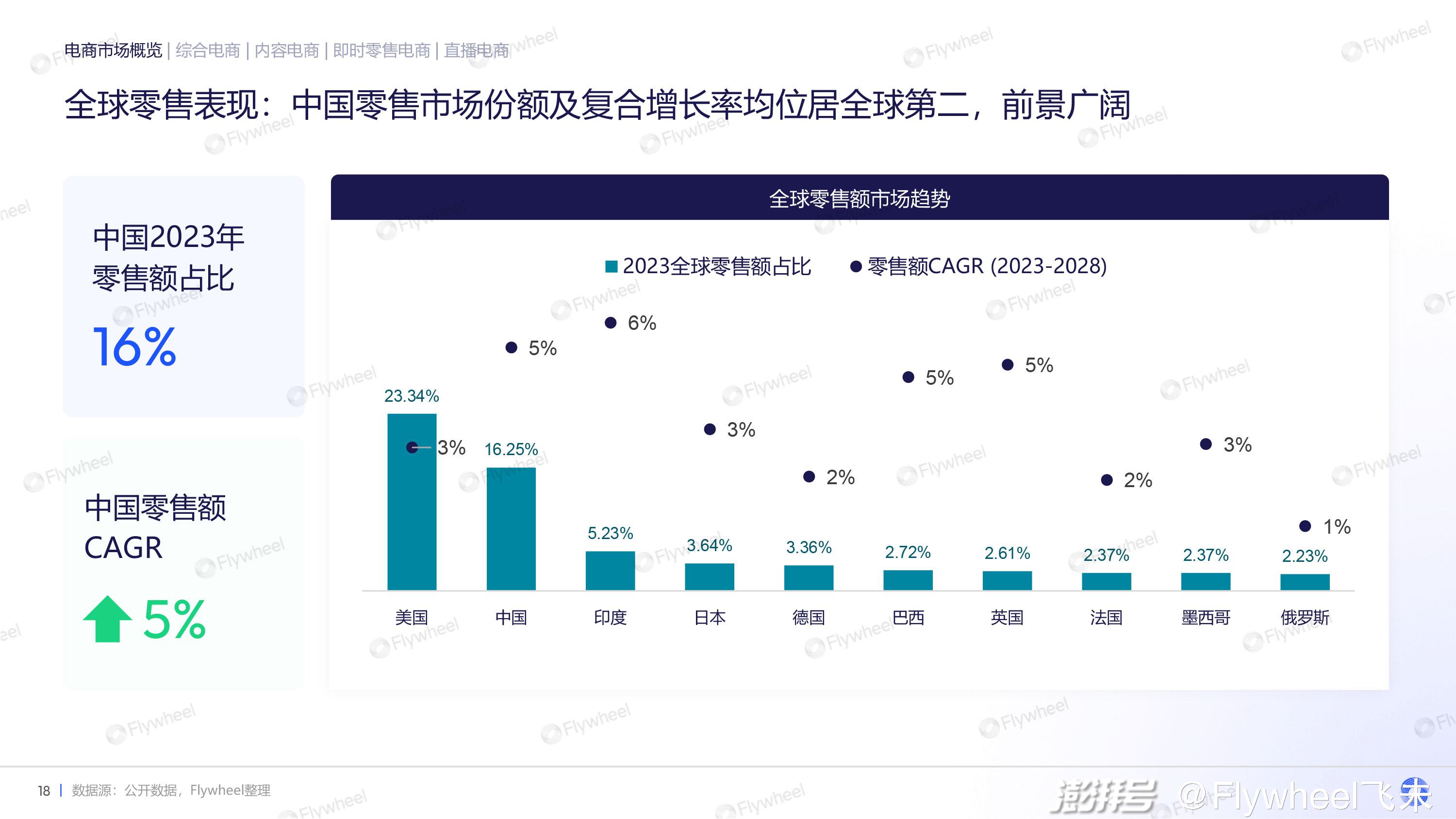

中国零售市场在全球范围内具有重要地位,不仅在市场份额方面位居第二,在复合增长率上也表现出强劲的势头,仅次于印度。

主流电商稳健发展,天猫、京东等传统电商平台保持了稳健的发展势头,拼多多从下沉市场起家,市值一度超越阿里,低价策略贯穿始终。

兴趣电商飞速增长,随着消费者将越来越多时间花在抖音、快手、微信、小红书等社交媒体平台,各大社交媒体平台也逐渐加强电商功能的建设,为用户提供了个性化推荐和社交分享的购物体验,引领着内容电商的新浪潮。

即时零售是另一个新增长引擎。它结合了在线购物和线下实体店的优势,通过快速配送和即时取货的方式,满足了消费者对便捷、快速购物的需求。美团、饿了么、京东到家等平台通过建立强大的物流网络和与商家的合作,提供了高效的即时零售服务,受到了消费者的青睐。

各类电商形态为消费者提供了更多的选择和便利,电商行业的多元化发展趋势将继续推动市场竞争,打造消费新生态,进一步满足消费者的多样化需求。

在当前消费热潮的推动下,电商平台积极响应市场需求,引入先进的技术和创新的商业模式,及时调整战略布局,不断提升服务质量,产生了六大趋势。

1.平台高度内卷:平销大促化,大促日常化。平台通过官方直降、百亿补贴、扶持中小卖家、流量扶持等各类措施,从价格、内容、服务、物流全方位内卷,提高竞争力。

2.流量去中心化:超头部主播影响力削弱,电商流量进入去中心化时代。流量分发至中腰部及长尾主播。平台采销、品牌店播、垂类达人兴起。

3.全域一体发展:内容场和货架场相互融合发展。货架电商大力发展生态内的短视频、图文等内容数量及质量,提供流量倾斜和独立入口;而内容电商开始搭建商城,优化搜索。

4.生态破局打通:不同生态圈在继续完善各自体系内部闭环全链路的同时,也开始互通有无。从巨头们割地为王,彼此屏蔽外链到破除壁垒打通生态,拆墙带来更大机会与转机。

5.AI赋能提效:ChatGPT的问世加速了各平台布局AI的步伐,从大语言模型的研究,到AIGC赋能提效运营,AI全方位渗透了电商的产业链。

6.加码本地生活:线上流量增长见顶,消费回归线下,刚需高频的“吃喝玩乐”成为各大电商平台的必争之地。从次日达到30分钟必达,从团购直播到外卖直播,流量时代让本地生活迎来了新玩法。

综合电商平台中,阿里集团通过架构分拆改革,提升淘宝天猫的战略地位,其战略升级取得显著成效,重视价格力、加强内容化,强调商家用户价值,并朝着AI驱动的方向发展。

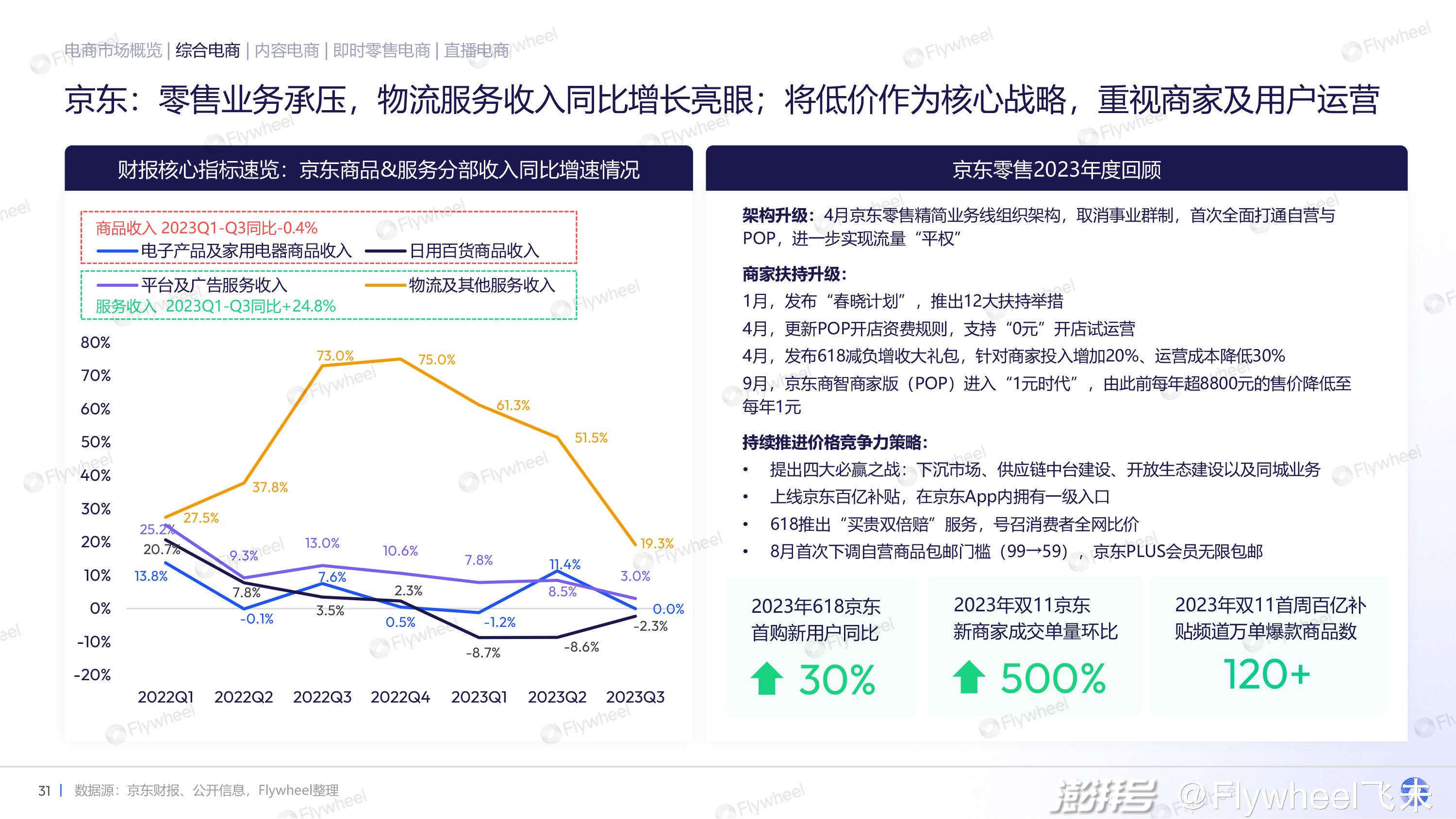

京东在零售业务方面承受压力,但物流服务收入同比增长表现亮眼。京东也将低价作为核心战略,重视商家和用户运营。

在双11期间,淘宝天猫和京东竞相争取最低价心智,持续推进去GMV化,用户、商家规模和订单量成为新的关注指标。为了支持商家,双11提供的扶持和激励措施不断增强。然而双11在社交媒体上的热度持续下降,消费者对大促活动更加理性对待。「平销大促化,大促日常化」趋势日渐凸显。

盘点其他电商平台,在2023也有着不错的发展。

内容电商中,各大平台借助其本身平台的优势业务,向外拓展:

1.抖音电商:全域电商发展迅速,23年重点建设货架电商,抖音商城GMV增速高于电商整体,逐步试水自营。价格优惠是主基调,持续吸引消费者形成抖音购物习惯

2.拼多多:营收规模不断扩大,销售支出同比连续增长,主要源于消费补贴力度加大及TEMU海外扩张;坚实的低价心智仍是拼多多的杀手锏。

3.快手电商:信任市井电商红利明显,注重商家及达人生态的健康增长,搭建内容+电商全域营销场景。

4.小红书电商:充分发挥内容社区种草优势,笔记带货功能促进交易转化;电商战略转向服务达人及品牌,加码直播场景,建设买手生态电商。

5.视频号电商:目前规模较小,仍处于起步阶段,电商场景正在完善;但微信庞大的月活量、视频号不断丰富的内容生态是发展电商的潜力与红利。

即时零售平台中,各大平台积极提供各类购物模式,吸引消费者尝新:

1.美团:加强内容,推出短视频功能,探索多样化直播形态,搭建泛娱乐生态。加大闪购规模,扩展团购配送业务,优化用户购买体验。

2.饿了么:与高德合并,打通抖音直播间下单配送路径,拓展商业消费者触点,持续投入即时电商战略。

3.京东到家:重启前置仓业务,上线便利店和社区团购业务。

抖音:覆盖多个城市和门店,加强本地生活服务商配送能力,上线抖音超市和小时达独立入口。

直播电商平台高速增长,综合电商平台提高内容的投入,内容电商平台针对客群特征进行差异化定位:

1.淘宝直播:主要依赖达人直播,对超头主播依赖较大,扶持优质内容主播。

2.京东直播:打造自营直播模式,主播为京东采销,主打“不收坑位费、不收达人佣金,就是更便宜”。

3.抖音直播:直播模式成熟,不断完善细分规则,凭借低价收割下沉市场。

4.小红书直播:依靠优质内容及专业买手,吸引愿为高品质溢价付费的消费者。

03 热门品类回顾:消费者更加重视商品总价值

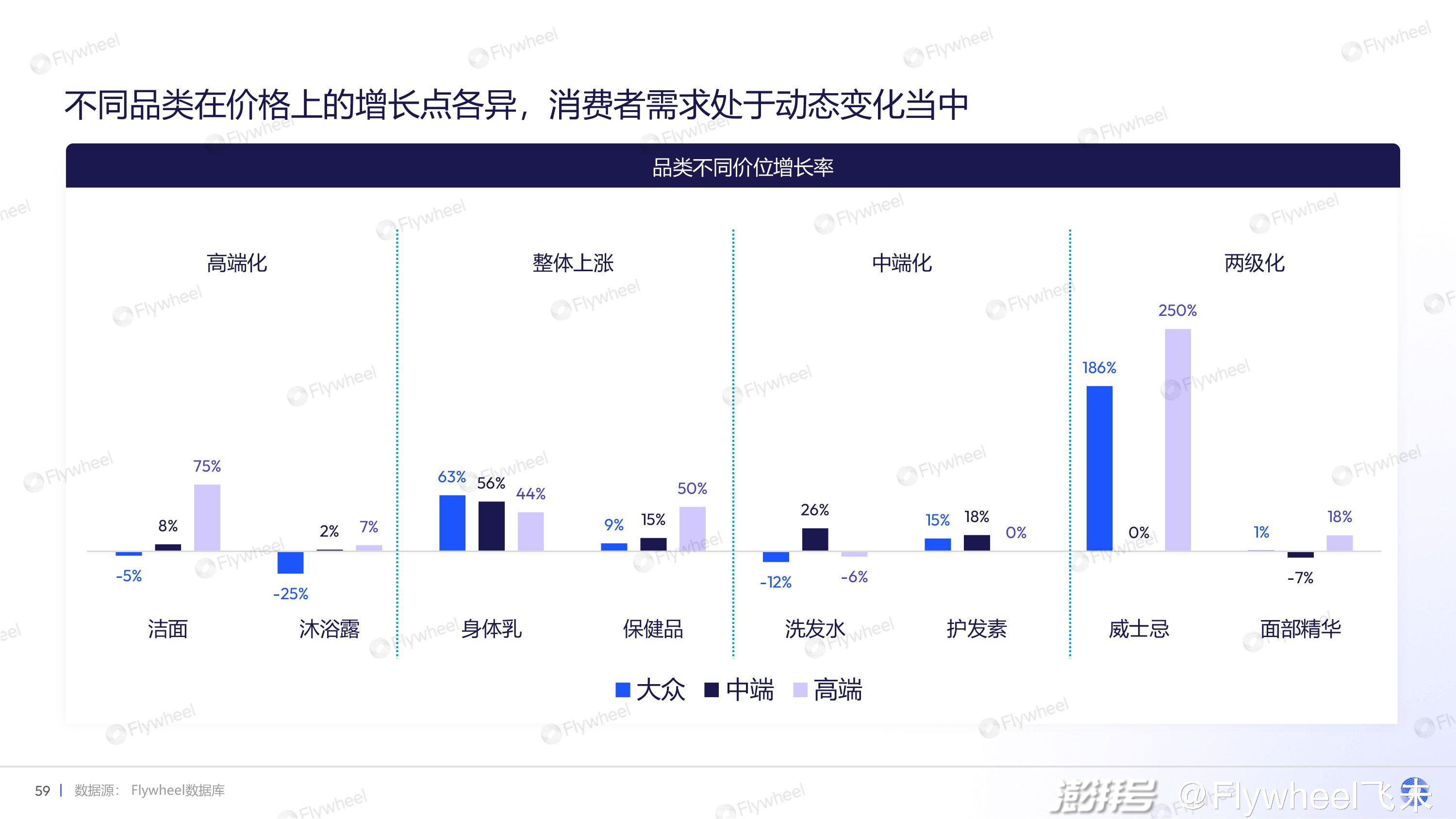

不同品类在价格上的增长点各异,消费方式存在矛盾,但究其根源都是从消费者的真实心理需求出发:消费者愿意为部分溢价属性买单,创造小确幸场景,产生了消费升级;随着技术升级,高端消费品祛魅,消费者也乐于接受平替的出现,产生了消费降级。

消费者需求处于动态变化当中,消费者更加重视商品的总价值,实用价值和情绪价值并驾齐驱。

通过对面部护肤、头发护理、健康、母婴、宠物用品、小家电、家清等品类的分析,我们发现,多数品类重振增长,均价上升,抖音渠道增长迅速,细分品类暗藏玄机。

面部护肤品类中,抖音渠道占比一跃成为第一,消费者提升在抖音的大额消费。旅行装/体验装持续高速增长,彰显消费者审慎消费的态度,也昭示着短期出行热度延续。

头发护理品类中,天猫和抖音销售占比相近,均价大部分呈下降趋势,补发笔/发际线粉、干洗喷雾/蓬蓬粉增长迅速,精致生活需求瞩目。

健康品类中,主要渠道为天猫和京东,多数头部品类均价上升,器械类商品在天猫和京东的比重较大,抖音头部品类均为内服,强身健体和流感类用药的需求持续存在。

母婴品类中,主要渠道为天猫和京东,大多数头部品类均价上升。细分品类发展迅速,功能与场景的需求叠加创建新赛道。

宠物用品中,天猫京东销售额占比8成,但抖音销量高于京东。各平台价格竞争下,均价降低是普遍趋势。多数品类保持正增长,其中猫食品销售规模远高于狗食品,宠物医疗保健潜力值得关注。

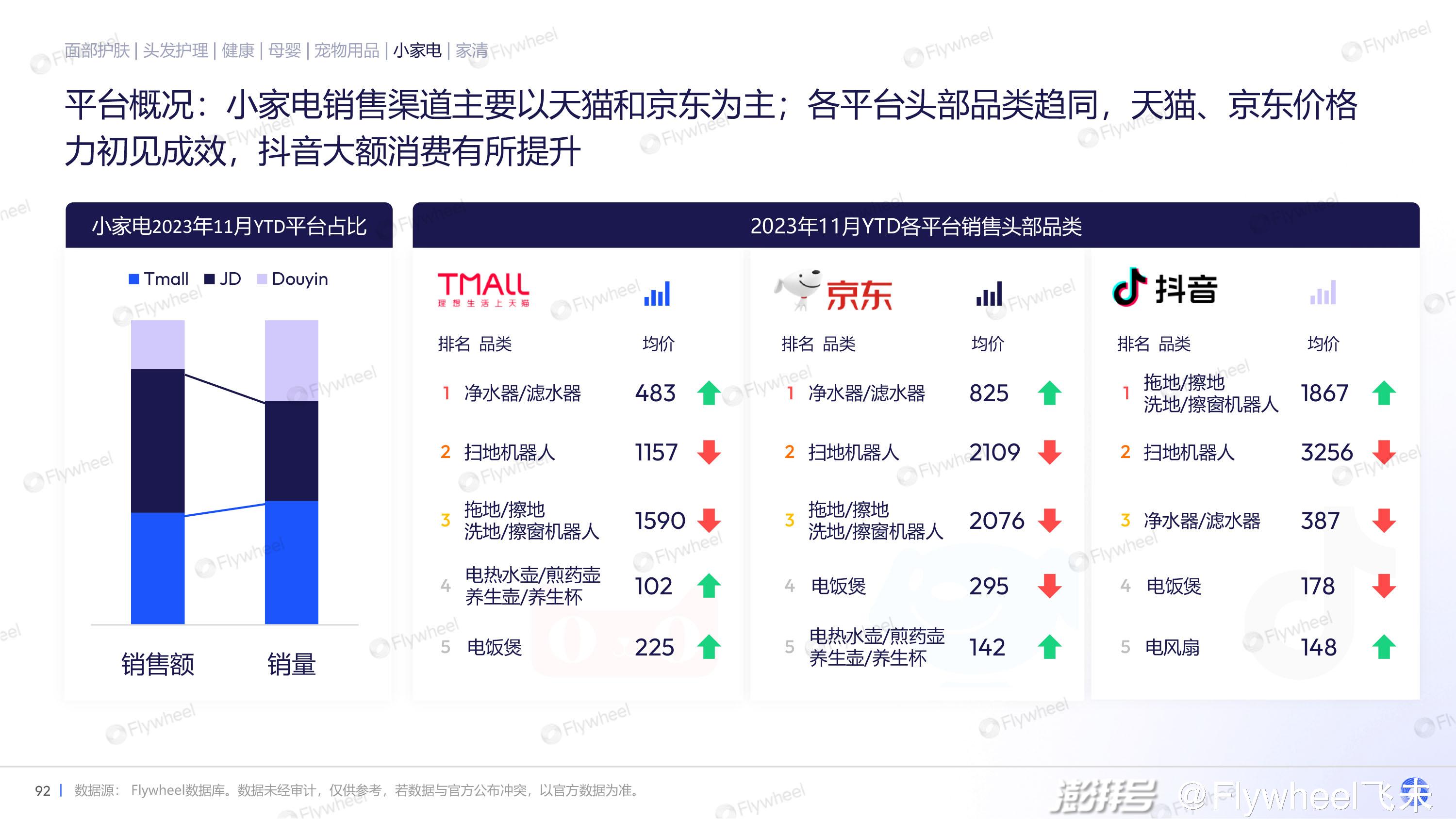

小家电品类中,销售渠道主要以天猫和京东为主。各平台头部品类趋同,天猫、京东价格力初见成效,抖音大额消费有所提升。家庭环境清洁类电器、净水/饮水类电器、饮品/甜品类电器成明星品类,消费者对于细分场景电器需求日益增长。

衣物护理品类中,天猫与抖音销售额相近,但抖音销量位居第一。细分品类发展迅速,除菌除臭需求暂时回落。

纸品相关品类中,天猫和抖音为主要销售平台,湿厕纸、洗脸巾等品类值得关注,厨卫相关用纸需求得到重视。

04 2024消费趋势:消费者以自我为中心,重视即时体验

消费者更加以自我为中心,重视即时体验,追求性价比的同时也在提高生活质量,缓解并治愈当下的压力。

奉我为主:自我需求成消费第一驱动力。追求品质与性价比并存的消费;秉持悦己理念走向以满足情绪价值为主的“多巴胺”模式,颜值好看 、个性潮流 、社交属性是主要的购买动机。

行万里路:「户外+ 」持续升温。出行不再受限,爆发的需求带动了户外经济发展,旅游热度居高不下,户外运动市场高速增长,演唱会、音乐节等偏娱乐化的户外活动也迎来复苏。

人宠共处:宠物拟人化,消费全面升级。宠物数量快速增长,围绕宠物衣食住行的消费行为正在逐渐“拟人化”,感性情绪价值推动消费意愿向精细化、定制化、智能化进阶。

养生有度:健康管理成共同议题。新冠、甲流、支原体等传染性病毒反复,从恐慌性囤药到有序的健康管理,养生保健已成为人们日常的关注焦点,中医养生持续火热。

国潮复古:国货关注度重回C位。曾经沉寂的国潮消费领域迎来复苏,关注度提升,销售成绩强势崛起,融入了新元素的新中式风格火热出圈,老字号品牌春天到来。

虚实交互:AI元年开启,数字技术渗透生活。ChatGPT的崛起宣告AI迎来新开元,开始走进寻常百姓家。AI试衣、智能问答、数字主播、虚拟偶像、AI内容生成各个赛道均迎来井喷式增长。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司