- +1

“砍业务砍到动脉上”:微盟卖子公司股权意欲何为?

文:互联网江湖 作者:刘致呈

微盟集团股价又双叒叕跌了……

17日开盘,微盟港股大跌,到19日收盘,微盟港股股价跌超6.9%。

事情源于1月16日晚上微盟的一纸公告。

公告大意是,为了初步筹划潜在的业务重组,微盟拟出让子公司上海微盟文化传媒有限公司50%以上股权,该公司作价不低于36亿元。

翻译一下就是:微盟计划以不低于18亿的价格卖掉一半的广告业务股权。

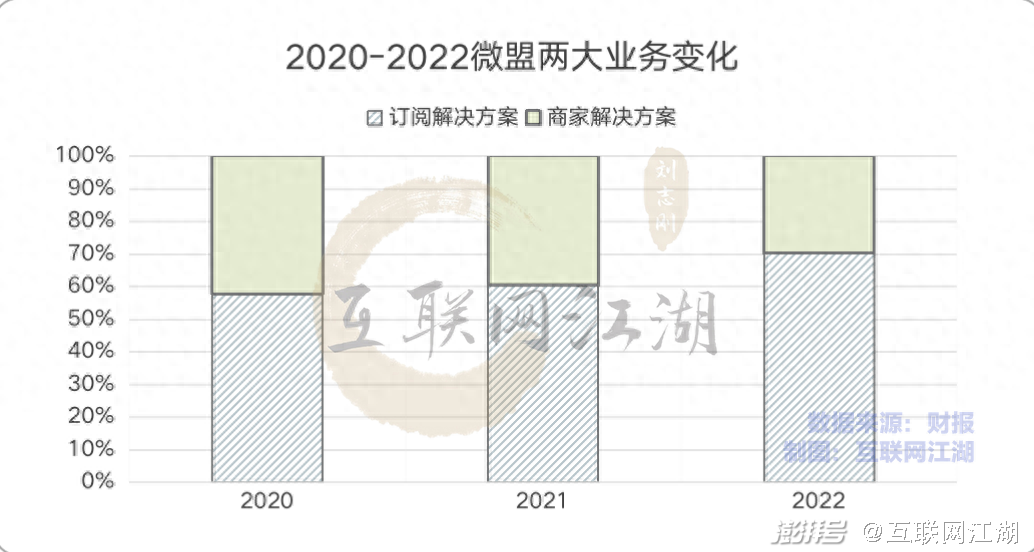

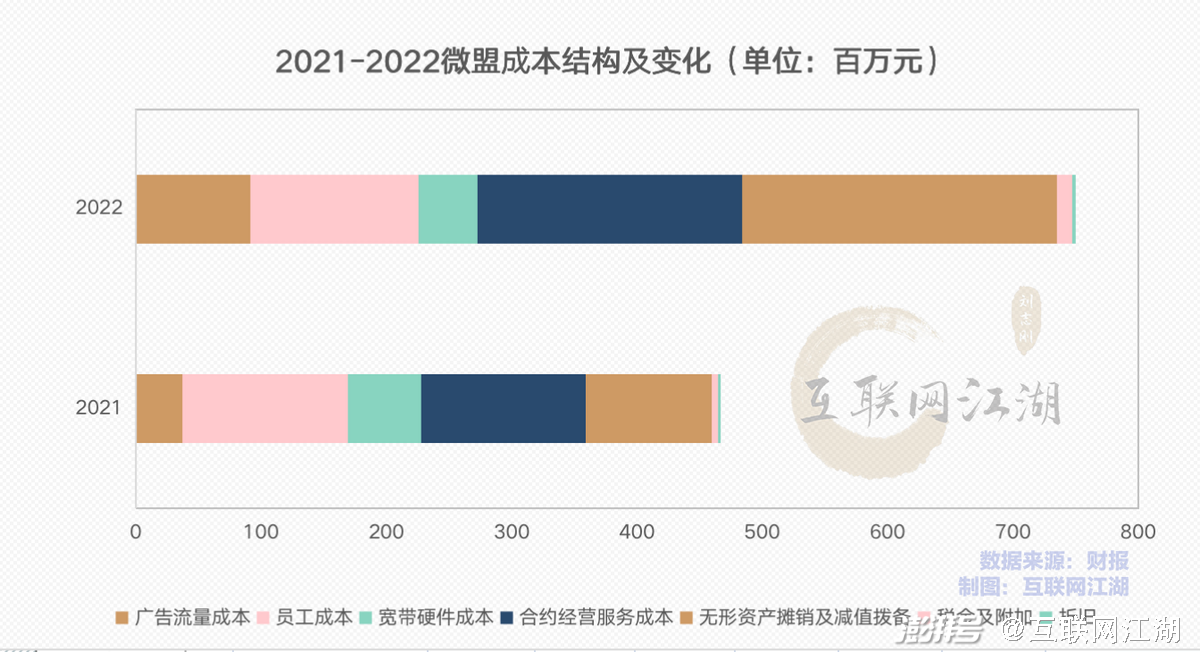

要知道,微盟有三大业务:企服和营销以及微盟国际。2022年企服业务和营销业务营收占比分别为70%和30%。

营销业务占比三成,妥妥的营收支柱业务。

为啥这么重要的业务微盟还是要卖呢?

微盟方面的解释很有意思。微盟方面认为,如果这个交易落实,那么会有利于降低微盟营销营运资本对公司现金流的影响。

换句话来说,公司可能“缺钱了”。

走到卖子公司股权这一步,微盟究竟是要重组业务还是真的缺钱了,我们不妨从一些蛛丝马迹来寻找答案。

三年半累亏42.2亿,微盟“流血”流不动了?

18亿对价卖掉传媒子公司50%以上的股权,在外界看来并不划算。

先抛开18亿卖一半股份算不算贱卖不谈,营销业务对微盟确实变的越来越重要了。

半年报显示,2023年上半年,微盟企服业务营收占比为58%,营销业务占比42%。要知道,2022年报,两大业务占比还是三七开,到了2023年上半年,营销业务营收占比更高了,也显然更重要了。

而且随着视频号gmv的增长,2023下半年广告业务可能会进一步增长。而目前这部分业务的估值仅有36个亿,很难说不是被低估了。

而且,如果卖掉了营销业务,那么广告业务与saas资金协同部分优势突然就瓦解了,微盟自己在年报里写的业务协同,现在却自己“啪啪打脸”。

不管怎么看,卖掉营销业务其实都不划算。

拿支柱业务来换钱,无异于是“自断一臂”,是拿未来的造血能力来换当下的流动性,无异于“饮鸩止渴”。那么,当下的微盟真的到了要“断臂求生”的地步了吗?

财务上看,这些年,微盟确实亏得有点太多了。

2020年至2022年,公司分别巨亏11.6亿元、7.8亿元和18.3亿元,2023年上半年继续亏损4.5亿元。

三年半累亏42.2亿元。

要知道,微盟当下的市值也才52.54亿港元,换算成人民币约为48.3亿。也就是说,微盟三年半累计亏掉了“87%的自己”。

上市之时,市场普遍认为,短期的亏损不是问题,因为To B的赛道潜力很大,成长性也很好。

曾经的微盟也确实证明了这一点。

2018年到2021年,微盟集团的营收增速分别来到了61.99%、66.10%、37.03%、36.41%。在当时,相比于To C的消费互联网增长乏力,微盟营收增长似乎表明To B领域仍然是一片盎然生机。

可到了2022年,情况突然发生了改变,这一年微盟营收同比下滑31.53%。全年营收只有18.39亿。

没错,微盟想要卖掉的子公司一半股份,价格相当于2022年整个集团一年的营收。

更多投资者没能预料到的是,比营收更糟的是利润表现。

2018年到2022年期间,除了2019年有3.28亿的盈利,其他5年全是在亏损,亏损最多2022年,一年就亏了19.87亿。

没有足够的正向利润,现金流的情况也就不容乐观。

2018年到2022年,微盟集团融资活动产生的现金流量净额分别为:4.55亿、18.56亿、11.64亿、39.39亿以及6675.50万。

同期,经营活动产生的现金流净额分别为-2.64亿、-4.51亿、-4790.50万、-6.75亿以及-7.30亿;投资活动产生的现金流量净额分别为:-1.11亿、-6.68亿、-1.07亿、-12.32亿以及-14.82亿。

也就是说。亏损这么厉害,这么多年公司的经营全靠融资在苦苦支撑。

资本市场的老玩家们都知道,融资是一把双刃剑,资本给予的时候有多么慷慨,那么在所求收益的时候也就越贪婪。

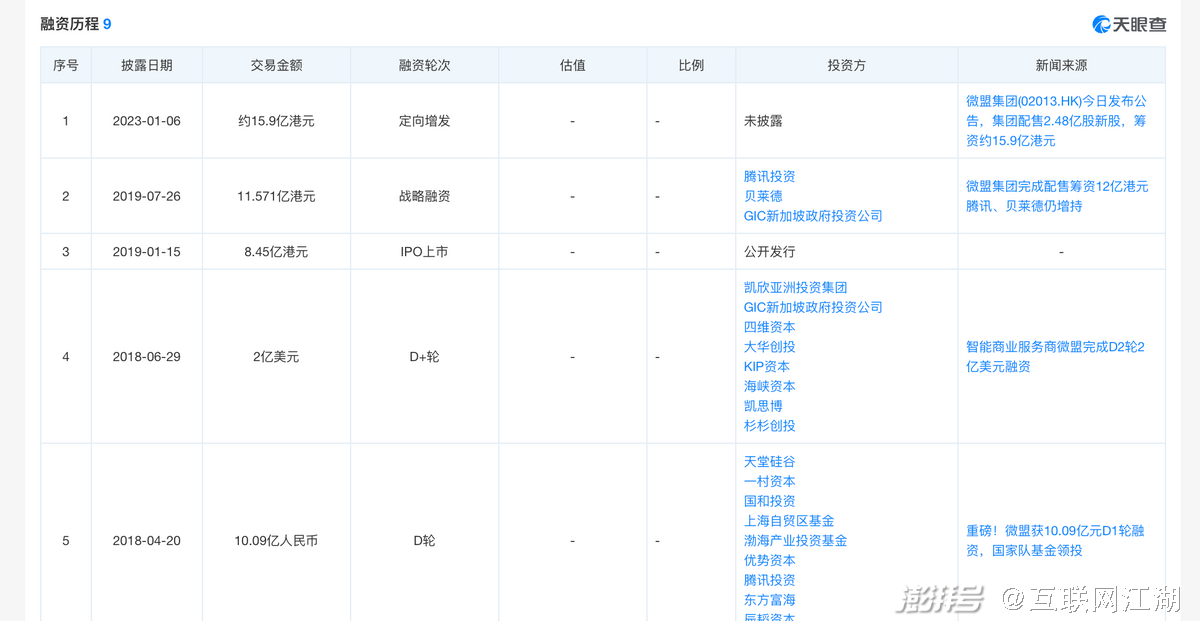

天眼查APP显示,在港股IPO之前,微盟也在一级市场获得过多轮融资,上市之后,也完成了一轮11.5亿港元的战略融资以及15.9亿港元的定向增发。

此外,2020年,微盟还发行了1.5亿美元票息1.5%并于2025年到期的美元债。当下,最紧迫的的不仅仅是经营上如何扭转颓势,更是要考虑如何还上这笔美元债。

按照当下的汇率计算,偿还这笔美元债至少需要超过10.8亿人民币。

可是,公司的现金流情况也越发吃紧。

半年报显示,2023年1-6月,微盟集团经营活动产生的现金流量净额为-6.57亿元,同比下滑约36%;现金及现金等价物21.1亿元,较年初下滑约23%。

即便是2024年业务现金流回正,这笔美元债究竟该怎么还,可能也是一个颇为头疼的问题。

再加上主营业务持续“流血”,而且微盟总部大楼也已经开工,这些都需要有不断的资金注入。微盟手里能打牌似乎已经不多。

接下来,微盟能做的似乎只有增发或者出售现有业务,要么稀释股权,要么摊薄收益,但无论怎样,其实都实属“下策”。

实际上,此前微盟已经有过定向增发,这次公告出售子公司50%的股权,可能已是为数不多的选择。

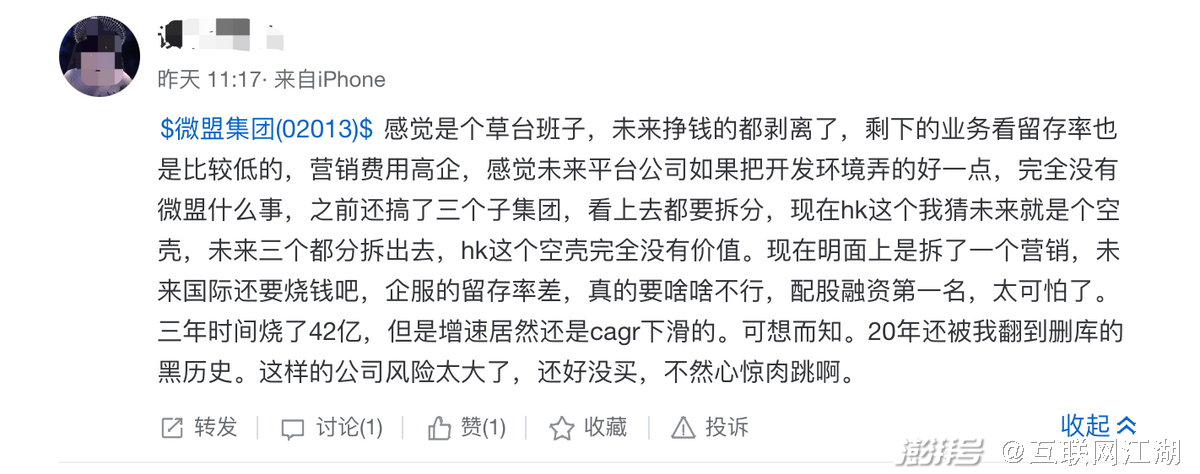

对于这次拟出售子公司股权,雪球上网友评论一针见血:“未来挣钱的都剥离了,剩下的业务看留存率也是比较低的,营销费用高企……要啥啥不行、配股融资第一名……”

留给微盟的时间不多了

对于卖子公司股权这件事儿,市面上也有不同的看法。

有观点认为,卖出最有价值的子公司50%的股权,可能是微盟在考虑拆分营销业务,并为将来在A股上市做准备。

如果营销业务能够独立并且在A股上市,那么既可以提高公司估值,又可以获得更多发展资金。由此,出让子公司股权,似乎也有了合理的解释。

不过,现实点来看,两地上市的构想虽然很丰满,但可操作性似乎并不高。在外界看来,两地上市可能是个“幌子”。微盟还是需要聚焦于当下的经营问题。

摆在孙涛勇面前的问题是,子公司股权出售之后,甚至将来如果拆分营销业务,那么微盟的SaaS业务盈利问题,可能会变得更紧迫。

在企服业务上,微盟一直在强调“大客化”战略,希望做多付费能力比较强的客户,进而拉高客单价。事实证明,微盟的策略是奏效的,SaaS相关的业务也确实在增长。

但问题是,SaaS业务的增长仍然不足以使得公司扭亏。中报显示,2023年上半年,公司仍然亏了4.47亿。

接下来,SaaS业务能不能扭亏为盈,显得颇为关键。

毕竟在SaaS赛道掘金,挣的是辛苦钱,而且行业风口期已经过去,整个SaaS行业都举步维艰。接下来,微盟要靠SaaS业务扭转局面,似乎仍然有些艰难。

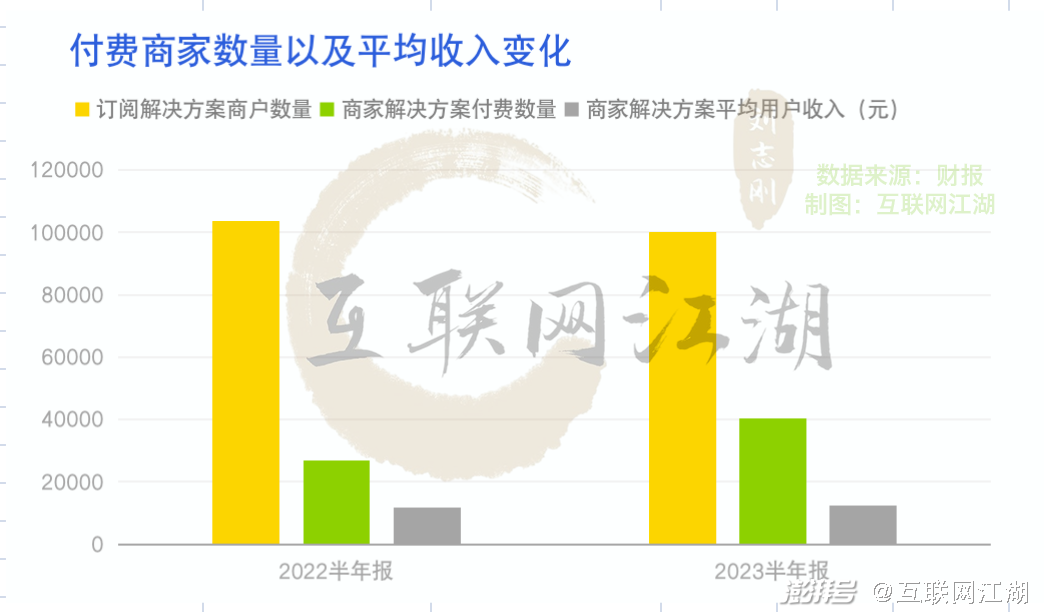

去年上半年,微盟的订阅解决方案的付费商户数量为10.03万家,同比减少3524家;与此同时,订阅解决方案商户的流失率也有所增加,由2022年同期的12.1%增长到12.9%。

付费商户数量的减少以及流失率的增加都意味着微盟SaaS业务面临新的挑战。

为了盈利,微盟也尝试过通过此裁员来降低开支。

2022年报曾披露,微盟在2022年经过了两轮人员调整,一年内裁员2284名,2023年上半年公司员工规模从6278继续缩减至5704名。

去年8月份,曾有媒体报道,微盟裁员将解散武汉公司,后来微盟方面表示,不存在裁撤微盟武汉的情况发生,只是转变了经营模式,推出了超级合伙人计划。

事实上,即便是不断裁员,也难以帮助微盟持续扭亏为盈。

以2023年中报来看,上半年总营收12.1亿,销售成本3.9亿,销售及分销开支就达到了8.44亿,经营开支总额12.76亿。再怎么降本增效,还是在亏损。

要扭亏为盈,接下来,还是得靠广告营销业务。

1月16日,在公告出售子公司股权的同时,微盟宣布了两则人事变动郭骏弦升任执行董事,而独立董事孙明春,因个人原因辞任。

资料显示,郭骏弦就担任腾讯广告区域及中长尾业务部总经理,是广告营销行业的一名“老兵”。

人事的变动,往往意味着战略上的变动。

微盟还是需要广告营销行业来贡献更多的造血能力。可问题是,卖出营销业务一半股权之后。手握不足50%股权的微盟真的能靠营销业务翻身吗?恐怕很难。

也许,微盟真正的希望在于国际业务。

2020年,微盟推出国际化战略,2021年发布跨境独立站产品ShopExpress,意在打开海外市场。2023年10月,微盟开启组织变革,国际业务也独立成为一个集团,开始独立发展。

国际业务能否真正挑起大梁,支撑起微盟的未来,我们拭目以待。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司