- +1

日经225指数续创34年来新高:这只日经ETF两度溢价超10%

日经225指数续创新高之际,一只日经ETF的溢价率两度超10%,基金公司紧急发布风险提示公告。

1月12日,华夏基金管理有限公司(下称“华夏基金”)公告称,旗下华夏野村日经225ETF(QDII)的二级市场交易价格明显高于基金份额参考净值,出现较大幅度溢价。特此提示投资者关注二级市场交易价格溢价风险,投资者如果盲目投资,可能遭受重大损失。

数据显示,截至1月12日下午收盘,日经225指数收盘涨1.50%,报35577.11点,连续5个交易日上涨,续创34年来新高。

与此同时,中国投资者借助QDII投资日本股市ETF的热情也随之升温。具体来看,华夏野村日经225ETF本周溢价率均超5%,1月11日与1月12日溢价率分别高达10.22%、10.98%。工银大和日经225ETF的溢价率也曾一度达5.20%。

“倘若溢价过高,二级市场价格大大超过净值,相当于估值过高,就存在价格向净值回归的风险。”业内人士向澎湃新闻记者表示,高溢价不具有可持续性,价格最终会回到产品内在价值,即基金单位净值附近。

华夏基金发布溢价风险提示

1月12日,华夏基金管理有限公司(下称“华夏基金”)发布一则关于华夏野村日经225ETF(QDII)二级市场交易价格溢价风险提示公告。

公告显示,近期,华夏野村日经225ETF二级市场交易价格明显高于基金份额参考净值,出现较大幅度溢价。特此提示投资者关注二级市场交易价格溢价风险,投资者如果盲目投资,可能遭受重大损失。

华夏基金称,上述基金二级市场的交易价格,除了有基金份额净值变化的风险外,还会受到市场供求关系、系统性风险、流动性风险等其他因素的影响,可能使投资人面临损失。

受益于2019年的中日ETF互联互通,目前A股市场有4只跟踪日经225指数的ETF——易方达日兴资管日经225ETF(513000)、华夏野村日经225ETF(513520)、华安三菱日联日经225ETF(513880)、工银大和日经225ETF(159866),以及1只日本东证指数ETF——南方东证指数ETF(513800),由于上述5只ETF均未发行对应联接基金,只能场内投资。

而与纳指ETF、标普500ETF不同的是,这5只跟踪日本股市的ETF并不直接购买日本的股票,均是通过投资日本市场的ETF来间接追踪日本股市。

2024开年以来,日本股市强势上涨领跑亚股。数据显示,截至1月12日下午收盘,日经225指数收盘涨1.50%,报35577.11点,连续5个交易日上涨,续创34年来新高。

澎湃新闻记者据Wind数据统计,2024年1月1日至1月12日期间,在日本股市上涨的带动下,5只跟踪日本股市的ETF区间涨幅领跑所有跨境ETF,占据了区间涨幅榜单前五席。

其中,华夏野村日经225ETF以10.47%的区间涨幅位居榜首;易方达日兴资管日经225ETF、华安三菱日联日经225ETF紧随其后,区间涨幅依次为7.13%、5.72%;工银大和日经225ETF、南方东证指数ETF的区间涨幅则为5.64%、3.42%。

统计时间截至2024年1月12日;来源:澎湃新闻记者据Wind数据制作

与此同时,中国投资者借助QDII投资日股ETF的热情也随之升温,以致一只日经ETF场内溢价两度超10%。具体来看,华夏野村日经225ETF本周溢价率均超5%,1月11日与1月12日溢价率分别高达10.22%、10.98%。工银大和日经225ETF的溢价率也曾一度达5.20%。

另一方面,本周5只跟踪日本股市的ETF涨幅正逐步回落,其中工银大和日经225ETF、南方东证指数ETF今日分别收跌0.39%、0.82%。

对此,业内人士称,“ETF价格的波动走势并不像股票那样独立而是紧跟基金份额净值,如果跟风炒作则会引发交易价格溢价风险。”

“倘若溢价过高,二级市场价格大大超过净值,相当于估值过高,就存在价格向净值回归的风险。”上述业内人士向澎湃新闻记者表示,高溢价不具有可持续性,价格最终会回到产品内在价值,即基金单位净值附近。

值得注意的是,跟踪日经指数的ETF属于跨境ETF,而跨境ETF的份额净值一般为T-1日的参考净值,投资者很难在盘中找到跨境ETF的定价锚。尽管日经ETF在A股市场交易,但是它的跟踪标的在日本市场,相比跟踪国内指数的ETF,跨境ETF还存在时差问题。

本周5只跟踪日本股市的ETF溢价率情况;来源:澎湃新闻记者据Wind数据制作

日股上涨的动力与阻碍

对于日股近期持续上涨的原因,据报道,海外投资者和日本企业的变化正在给日本股市带来历史性上涨。日本企业为了改善资本效率而推进股票回购,对其态度予以好评的海外投资者则在2023年时隔1年转为净买入日本股票,二者合力之下,日本股市得以推至34年来的高点。

展望后市,摩根日本精选股票基金经理张军认为,经济复苏和日元贬值给日本带来了“久违”的通胀,在本轮通胀的推动下,企业加薪和涨价正在改善日本经济的增长结构,使日本有望走出长期通缩的阴影。“从投资结构上,我们认为,投资日本股市,选股非常关键。短期看,经济复苏将有利于那些聚焦内需或旅游的公司;而那些具备强劲技术和创新资本的企业,会更有长期的增长潜力。”

前瞻来看,华安基金同样表示,“经济增长方面,我们认为2024年日本经济继续复苏的可能性较大,结构上出现‘内需回升、外需走弱’的格局:员工薪资将有所改善、企业盈利逐渐好转、国内增量资金大增。”

与此同时,华安基金也指出,如果日本政府在2024年进行加息的话,日本企业出口有可能受到汇率影响而导致利润下滑。

那么,2024年日本股市的潜在风险因素有哪些?东吴证券首席经济学家陈李称,“如果此次通胀不及预期,日本很有可能不会取消负利率和YCC。”

另一方面,陈李也认为,日本出口长期依赖于日元贬值。一旦日元升值,日本的出口优势将会被削弱,进一步影响贸易转向顺差。“尽管2024年,在全球经济增速可能放缓的背景下,外需减弱会影响日本出口。但我们认为可能的日元升值,会成为影响日本2024年出口的主因。”

“我们认为2024年日元具备升值的可能性,主要基于日美利差可能会进一步缩小。”陈李指出,2024年,美国一旦进入降息进程,日美利差会进一步收窄,日元可能会进一步升值。2024年,市场会进一步交易美联储降息,日本取消负利率政策和YCC。“我们认为,不论这两件事是否如市场预期节奏发生,市场都会提前交易美国降息和日本升息。在日美利差缩小过程中,日元很可能进一步升值。”

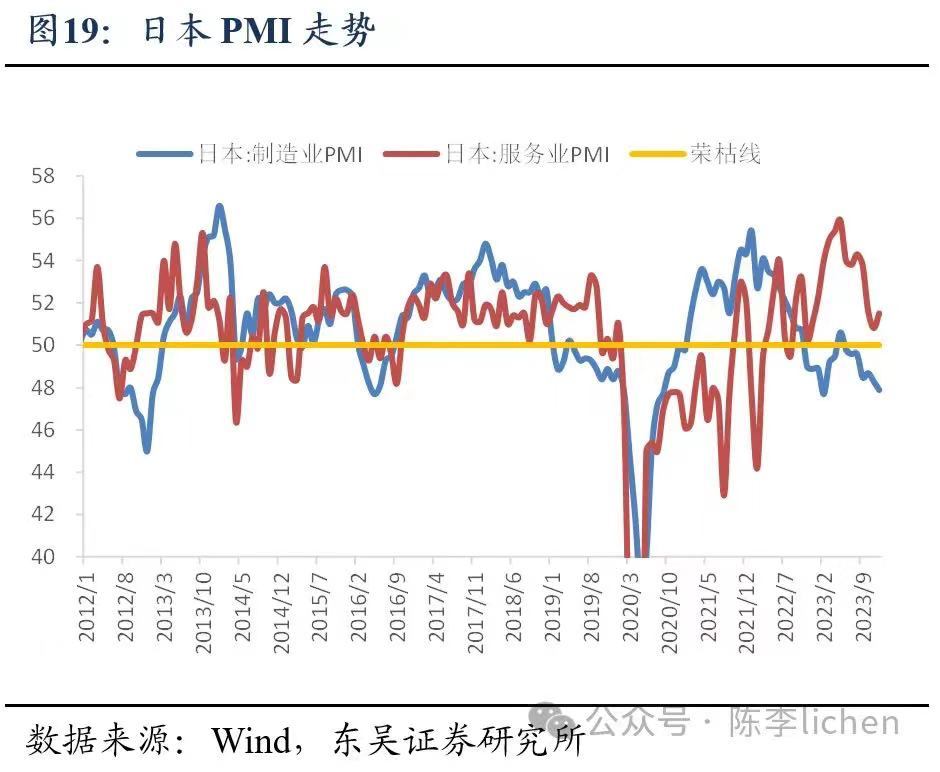

此外,陈李表示,2023年日本PMI有所回落。截至12月,日本制造业PMI已经连续6个月低于荣枯线。未来,日本出口能否继续回升?还需进一步观察。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司