- +1

白云鄂博矿伴生萤石开发提速:沉睡超半世纪,行业巨头瞄准“黄金产业”

白云鄂博矿 白云鄂博矿区人民政府官网 资料图

“资源圣地”白云鄂博矿是我国重要的铁、稀土、铌共生矿,并伴生约1.3亿 吨的萤石资源。作为含氟量最高的矿物之一,萤石被列入我国“战略性矿产目录”,也被欧美等发达国家列入需重点保障的关键性矿种。

白云鄂博矿伴生萤石资源如何开发?近3年之前,内蒙古包钢钢联股份有限公司(下称“包钢股份”,600010)、金石资源集团股份有限公司(下称“金石资源”,603505)、浙江永和制冷股份有限公司(下称“永和股份”,605020)、龙大食品集团有限公司(下称“龙大集团”)签署投资合作协议书,四方将在内蒙古合资成立2家公司,计划按“选-化一体化”整体运作。

该合作意味着内蒙古白云鄂博萤石资源在沉睡了60多年后,正式开启大规模产业化利用。值得一提的是,这一项目也透露着内蒙古在铁、稀土产业之后的再一次资源挖掘,并剑指成为世界最大的萤石氟化工生产基地。

包钢股份最新的一份公告则透露了该项目的最新进展,合资的2家公司,即萤石选矿公司和氟化工公司建设项目取得突破性进展,超于此前披露的生产建设期7年,提前完成生产建设。

产业链四方合作:“选-化一体化”萤石氟化工生产基地

根据此前公告披露,包钢股份、金石资源、永和股份、龙大集团四方设立合资公司,2家公司按“选-化一体化”整体运作。

澎湃新闻查阅发现,上述2家公司分别为内蒙古包钢金石选矿有限责任公司(下称“包钢金石选矿公司”),经营范围为萤石选矿技术攻关及工业化生产实施。该公司注册成立于2021年4月,包钢股份持股51%、金石资源持股43%,此外永和股份持股3%、龙大集团持股3%。

另一家合资公司则为内蒙古金鄂博氟化工有限责任公司(下称“金鄂博氟化工公司”),经营范围是利用萤石选矿公司的萤石精粉生产氟化物。公司注册成立于2021年9月,金石资源持股51%、包钢股份持股43%、永和股份和龙大集团分别持股3%。

根据此前规划,包钢金石选矿公司投资7.07亿元,金鄂博氟化工公司投资12.25亿元,该一体化项目总投资逾19亿元。

具体来看,项目建设期7年,萤石选矿分二期,氟化工分三期建设。其中,萤石选矿方面以包钢白云鄂博矿石中的萤石资源、尾矿中的萤石资源及白云鄂博矿山围岩等未被利用的萤石矿资源为合作标的,规划总处理原矿规模610万吨/年,生产萤石粉80万吨/年。氟化工方面则规划高性能氢氟酸产品、氟化铝产品等,在5-6 年内分三期建设。

同时,根据发展需要,适时建设精细氟化工生产线,主要生产环保型制冷剂、氟聚合物、电子级高纯氢氟酸、电池氟材料等。

值得注意的是,上述四方合作可谓产业链龙头强强联合。

白云鄂博矿是我国重要的铁、稀土、铌共生矿,并伴生约1.3亿吨的萤石资源,居世界第一。而包钢集团则授权包钢股份作为其唯一的白云鄂博矿山萤石资源开发利用的代表。包钢股份前身包钢集团成立于1954年,是国家在“一五”期间建设的156个重点项目之一,目前已成为世界最大的稀土工业基地和我国重要的钢铁工业基地,也是我国西部最大的钢铁上市公司。

高品位萤石块矿。

实际上,中国现有的萤石矿资源中,单一型高品质萤石矿床多,储量少,而伴(共)生型矿床数少,但储量大。对于四方合作的原因,包钢股份此前在公告中提到,鉴于其拥有的萤石产品的低氟低硅及多杂质的特殊性,适应的下游氢氟酸工艺技术于目前行业内不足,必须利用专门的工艺技术进行生产。因此各方拟通过设立合资公司以共同开发共伴生低品位萤石选矿项目,同时设立下游高性能氢氟酸及氟化铝项目,及开发精细化氟化工项目。

金石资源正是专业从事萤石矿的投资开发以及下游氟化工、含氟锂电材料深加工,该公司成立于2001年,现拥有资源、氟化工、新能源三大业务板块。其总部位于浙江杭州,目前拥有已查明保有单一萤石资源储量约2700万吨,与包钢股份合作开发的伴共生萤石资源量1.3亿吨,已探明的可利用资源储量居全国首位,也是我国非金属矿采选行业第一家上市公司。

据金石资源官网介绍,公司与内蒙古包钢股份等在包头成立两家合资公司,分别从事伴生萤石矿的选矿加工和氟化工业务,一方面将白云鄂博矿山沉睡多年的伴共生萤石资源从稀土、铁的尾矿中提炼出来,实现资源综合利用;另一方面公司利用“低品位萤石精粉制备氢氟酸”专有技术,以“选-化一体化”方式进入下游氟化工行业,建设年产30万吨氢氟酸项目,规模全球领先。

值得一提的是,金石资源此前取得的萤石资源均为单一型萤石矿,2021年投资包钢萤石资源综合利用项目,是其首次进入伴生共生萤石资源领域。金石资源此前称,白云鄂博矿山丰富的伴生萤石资源供给将为公司未来长期发展提供充足的资源保障,为公司快速提高市场占有率打下坚实的基础。

不过,包钢股份在2021年披露的公告中也提到了相关技术风险。当时称,目前金石资源掌握了从铁矿中直接回收萤石资源技术和选稀土后的尾矿中回收萤石资源及围岩中回收萤石资源的技术。相关技术在实验室中已经成熟,但是在技术转化工程化应用中可能会碰到一系列问题。

至于四方合作中的另外两家永和股份和龙大集团,前者是一家集研发、生产、仓储、运输和销售为一体的综合性氟化工生产企业,目前已形成从萤石矿、氢氟酸、甲烷氯化物、氟碳化学品到含氟高分子材料的完整产业链;后者龙大集团旗下的烟台中瑞化工有限公司也是近年来国内氟化工行业飞速发展的新生力量代表之一。

根据包钢股份1月8日晚间最新公告披露,近3年前启动的萤石选矿公司和氟化工公司建设项目取得突破性进展,超于前期披露的生产建设期7年,提前完成了生产建设。包钢股份称,推动了白云鄂博矿伴生萤石资源高效率回收和高值化利用,投资收益达到阶段性预期目标,成为包钢股份新的利润增长点。

公告具体显示,萤石选矿公司白云选区100万吨/年规模生产线、150万吨/年规模老生产线改造项目和包钢选区260万吨/年规模生产线均已完成建设和改造,2023年生产萤石精矿实现利润大幅增长,预计较上年同期增长1000%以上。围绕产业链延伸的氟化工项目也已全部建成,2023年生产无水氢氟酸和氟硅酸实现利润大幅增长,预计较上年同期增长2000%以上。

包钢股份称,从目前生产经营情况看,萤石选矿公司和氟化工公司已是全球最大的萤石精粉、无水氢氟酸(AHF)生产企业。

实际上,金石资源此前在2023年半年度报告中也披露上述项目进展。就选矿项目,报告中提到共建有三条选矿生产线。其中,包钢宝山矿业厂区内“150万吨/年稀尾萤石综合回收技改项目”已经完成技改,目前已经基本满负荷运行,各项指标符合预期;山下“年处理260万吨稀尾+铁尾萤石浮选回收改造项目”完成建设,2023年2月进入调试生产阶段,目前调试工作顺利;另外一条山上“100万吨/年铁尾萤石综合回收技改项目”,已经完成建设安装,计划2023年8月份试生产。今年上半年,包钢金石选矿公司共生产萤石粉19.25万吨。

金鄂博氟化工公司方面,当时报告中提到,一期12万吨氢氟酸项目,报告期内建设安装完毕,于2023年7月底开始试生产,近期已实现对外销售;二期18万吨氢氟酸项目预计2023年四季度建成并试生产。

战略资源以及“黄金产业”

萤石,又称氟石,其主要成分为氟化钙。其重要性在于,作为含氟量最高的矿物之一,萤石除了被应用于冶金、水泥、玻璃等传统行业外,在新能源、国防、半导体、医疗等新兴领域中的应用也日益广泛,战略价值突出。

因此,作为一种重要的不可再生非金属资源,萤石被中国、美国、欧盟等国家和地区均纳入战略性矿产或关键性矿产。

从下游应用来看,萤石已成为全球氟资源最主要的矿物原材料供给者。氟元素素有“工业味精”之称,常作为添加剂广泛应用于航天、半导体、通讯、环保科技、新能源等战略性产业中。目前,除传统行业外,萤石消耗量最多的领域即为氟化工行业。

从资源分布来看,全球萤石分布较为集中,墨西哥以6800万吨储量占全球的26%,中国则拥有4900万吨储量占19%,位列第二。其次具有资源优势的国家还包括南非、蒙古、西班牙等少数国家。

值得关注的是,中国也是最大的萤石生产国。根据美国地质调查局(USGS)发布数据,2022 年世界萤石总产量约830万吨,中国约570万吨,占世界产量的69%,在全球萤石行业中占据重要地位。

不过,近年来中国萤石过度开采带来的资源安全隐忧也使得情况在发生变化。同时更为重要的是,随着我国氟化工产业不断发展、产能不断释放,对萤石资源的需求也持续提升,业内预计我国萤石产品的供需缺口将逐步扩大。

海关总署统计数据显示,中国萤石进出口形势在2018年产生重大改变,当年中国萤石进口量首次超过出口量,成为萤石净进口国。相关文献当时分析称,中国作为全球第二大经济体,萤石资源需求不断增长。未来我国萤石可能将主要依赖于进口,国内萤石资源的供给保障安全将成为影响我国氟化工行业稳定发展的重大隐患。

氟化工行业因其产品具有高性能、高附加值等特性,广泛应用于军工、化工、家电、轨道交通、航空航天、电子信息、新能源等领域,已成为化工行业中发展最快、最具高新技术和最有前景的行业之一,被誉为“黄金产业”。

实际上,中国氟化工行业起源于二十世纪五十年代,经过70余年发展,形成了无机氟化物、氟碳化学品、含氟高分子材料及含氟精细化学品(含无机氟化物)四大类产品体系和完整的门类。氟化工也已成为国家战略新兴产业的重要组成部分,同时也为发展其他战略新兴产业和提升传统产业提供材料保障,对促进我国制造业结构调整和产品升级起着十分重要的作用。

根据中国氟化工行业“十四五”发展规划,我国各类氟化工产品总产能超过640万吨,总产量超过450万吨,总产值超过1000亿元。

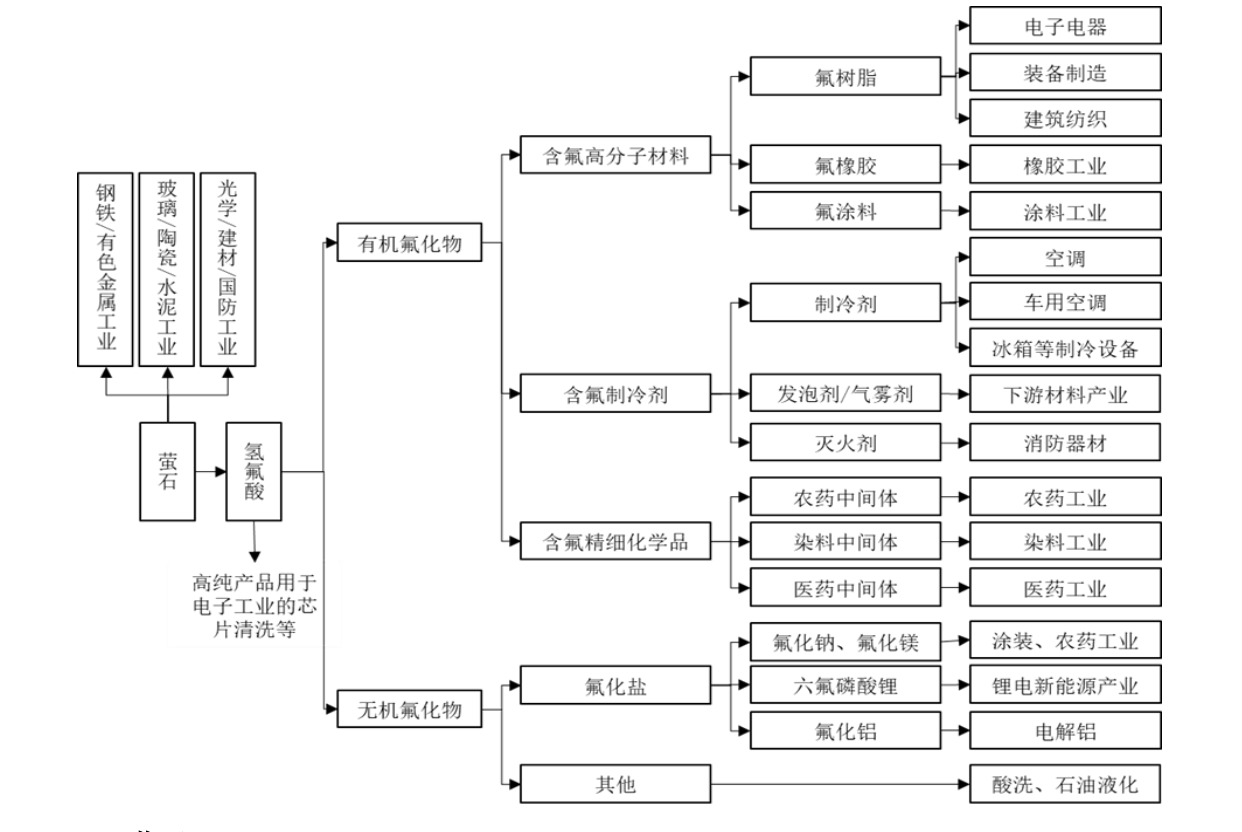

氟化工主要产业链。

可以说,在萤石资源优势下,中国氟化工行业基础布局已成型,基础氟化工产品及氢氟酸产量已居全球首位。但此前中国地质大学(北京) 张寿庭教授等人的相关文章中指出,我国作为基础氟化工产品供应方的角色并未发生本质改变。

该文章称,目前,全球氟化工行业总体呈现如下特征:一是美国、日本和西欧等发达国家和地区高端氟化工产品种类、产量和品质长期处于全球领先地位;二是上述氟化工强国将部分初级氟化工产品产能向中国等萤石资源富集国家转 移,然后从这些国家大量进口萤石或初级氟化工产品进行深加工;三是跨国公司对新产品和新技术加强了知识产权保护力度。

张寿庭等人提醒,在贸易保护主义、逆全球化势力的背景下,我们应重新审视全球产业链分工,将萤石基础产业优势转化为战略竞争上的影响力和控制力,并以此推动创新发展和产业升级。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司