- +1

磷矿石:一路高歌猛进,资源为王时代来临?

作者/星空下的淀粉肠

编辑/菠菜的星空

排版/星空下的火锅

磷化工一直以来是市场炒作的热点之一,而磷矿石又是磷化工的基础材料。这上游基础材料涨价也是投资者较为关注的热点。

磷矿石自2021年起价格持续上涨,单价从不足400元/吨一路飙升至突破千元大关;在今年4-8月短暂回落后,9月伊始再次迎来磷矿石价格新的上涨。2023年岁末,磷矿石现货价格停留在1034元/吨。价格是行业发展的温度计,磷矿石价格一路高歌猛进,资源为王的时代来临了吗?

磷矿石现货价格走势 资料来源:同花顺

一、储量低,产量高

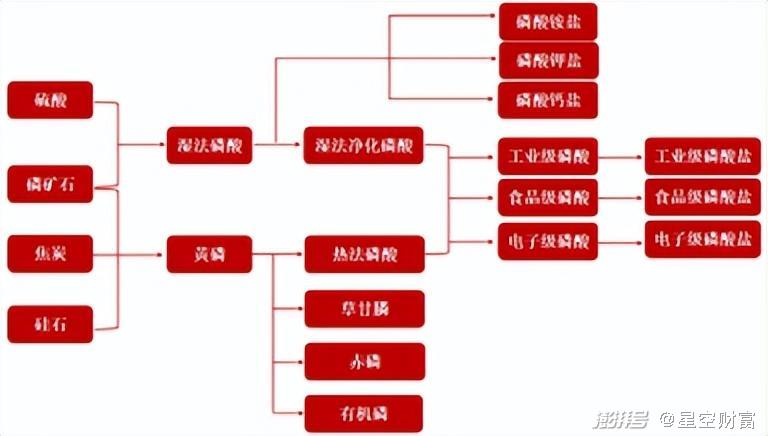

磷矿石是一种重要的化工矿物原料,主要以磷灰石和磷块岩为主,主要成分为P2O5,磷矿的品位也正是根据P2O5含量评定的。磷矿石是磷化工产业链的起点,具有不可再生、不可替代的特点。

磷灰石典型化学组成 资料来源:网络公开资料查询

磷化工产业链 资料来源:川恒股份公告,东莞证券研究所

磷矿石全球储量丰富,2021年,世界磷矿石储量超3000亿吨,但资源分布极不均匀,仅摩洛哥便占据全球储量的70%以上,我国磷矿石储量已降至第五位,全球占比仅不足5%,仅为第一名的6%,且中低品位矿占大多数。我国磷矿资源主要集中分布在中西部地区,地区分布不均,运输成本成为一大问题。

虽然我国磷矿石储量有限,但产量极高。2006年,我国磷矿石产量超美国和摩洛哥,成为世界磷矿石产量最高的国家,其后多年一直稳居产量之首。高产量也使得我国对磷矿石进口依赖度低。据统计,2017-2021年,我国磷矿石进口依赖度仅为0.04%~0.13%,因此国际市场产量变化对国内影响较小。

总体看来,我国磷矿石基本可实现自给自足。

由于磷矿石的储量分布特点,摩洛哥等国家的磷矿石出口是影响磷矿供应的重要因素。2023年年末,红海领域经过的商业货船不断受到袭击,且冲突持续爆发,这一事件被称为红海危机。该事件对俄罗斯、摩洛哥出口磷化工的航线产生影响,商船绕行导致航运费增加,预计将会加剧磷矿石供给紧张。

红海危机新闻报道 资料来源:天下财经

二、磷酸铁锂王者归来,磷矿增量需求显现

目前磷矿石的主要下游产品为磷肥及锂电池正极材料磷酸铁锂。根据百川盈孚数据,70%以上的磷矿石均用来制作磷肥。随着全球各国对粮食安全重视程度不减反增,对磷肥刚性需求形成稳固支撑。

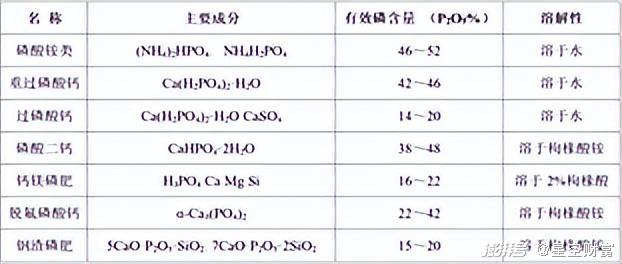

磷肥主要品种表 资料来源:网络公开资料查询

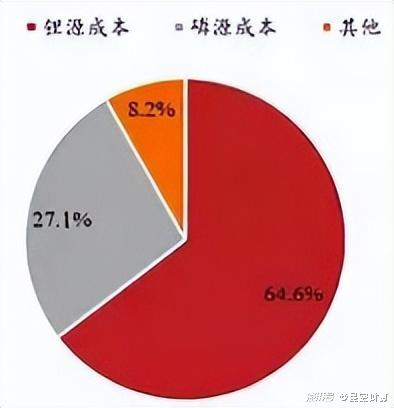

如果说磷肥带来的是磷矿石的刚性需求,那么磷酸铁锂带来的则是增量需求。磷酸铁锂是一种锂电池正极材料,分子式为LiFePO4,其制备需要磷源、铁源和碳酸锂,其中磷源占比约30%,磷酸铁锂制备中磷矿石单耗约2.26吨。

磷酸铁锂成本构成 资料来源:百川盈孚

磷酸铁锂在我国的发展历经了繁荣-萧条-再繁荣三个时期:

2009年,国家补贴推动新能源汽车发展,磷酸铁锂电池因其高安全性、长循环寿命和低成本等优势备受青睐;

2017年,因为国家补贴考核标准侧重电池能量密度,因此三元锂电池成为主流;

2020年,国家补贴大幅退坡,车企成本把控需求增强,同时行业龙头宁德时代、比亚迪陆续推出CTP技术,即Cell to Pack无模组动力电池包技术以及刀片电池,磷酸铁锂体积能量密度得到提升,再次得到资本青睐。

2021年下半年起,磷酸铁锂装车比例超50%,超越三元锂电池。在此之后磷酸铁锂装车比例逐步攀升,成为动力电池主流,沿产业链向上传导,磷矿石需求相应增加。

磷酸铁锂装机比例 资料来源:同花顺,信达证券研发中心

不仅是新能源汽车,储能行业的电化学储能装机规模也以锂离子电池为主导。根据中电联数据,截至2022年底,中国累计投运的电化学储能项目中锂离子电池占比为89.5%,其中磷酸铁锂电池占比88.7%。预计新能源汽车及储能行业所带来的磷酸铁锂需求,将进一步打开磷矿石的需求增长空间。

三、工艺高污染,环保政策成产量杀手

上文提及,我国磷矿石储量低、品位低,但产量极高,长此以往,势必会导致磷矿石的开采过度。因此2016年,国家将磷矿资源收录为战略性矿产资源,对磷矿石的开采形成制约。

磷化工产业链中,初级产品为磷酸、黄磷等,生产工艺主要包括热法和湿法生产工艺。工艺手段主要为电炉煅烧或与无机酸进行反应。目前湿法生产工艺是主流技术。不过,无论是湿法还是热法,均具有高污染的弊端。随着国家对环保问题的重视,针对磷化工行业,更是不断有政策出台引导磷矿石开采加工向绿色环保发展。

在国家政策引导下,2016年我国磷矿石产量开始下滑,2018年至今年产量均未突破1亿吨,相比2015年的产量高点下降20%以上。

中国磷矿石产量(截至2023年11月) 资料来源:同花顺

四、磷化工业绩承压,自有资源为关键

原材料成本高企,2023年磷化工企业利润普遍下滑。整体承压背景下,拥有磷矿石资源的企业凭借资源优势对冲了部分业绩压力。2023年1-9月,芭田股份(002170)净利润同比增长130.71%,销售毛利率20.83%、净利率7.63%,相比近三年均有大幅增加。公司业绩变化主要由于磷矿石销量增长带动。

芭田股份2023年三季度报 资料来源:公司公告

云天化(600096)是我国最大的磷矿采选企业之一。2023年1-9月净利润同比减少26.38%,销售毛利率14.13%、净利率8.36%,相比2022年均有所下滑。

但整体表现仍优于无自有磷矿的企业,如湖北宜化(000422),2023年1-9月净利润同比减少76.37%,销售毛利率11.91%、净利率4.55%。

资料来源:同花顺数据整理

有矿的,业绩高涨,没矿的,盈利下滑,面对磷矿石的价格持续上涨,资本市场显然已经给出了答案。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司