- +1

想上市的君乐宝急需用钱

“我代表君乐宝15000名员工郑重表态:2025年君乐宝力争销售额达到500亿元,君乐宝奶粉成为全球婴幼儿奶粉领先品牌。”2022年,接受《石家庄日报》采访时,君乐宝乳业集团副总裁仲岩信誓旦旦地表示,而且还宣布正式启动IPO(首次公开募股)上市项目,争取在2025年完成上市。

而今君乐宝的上市计划终于传出新的消息。12月28日,河北证监局网站披露中金公司《关于君乐宝乳业集团股份有限公司首次公开发行股票并上市辅导备案报告》,公告显示君乐宝的上市辅导机构为中国国际金融股份有限公司,协议签署日期为2023年12月22日。

在此之前,12月15日,君乐宝完成股份制改革,注册资本增至7.2亿元。

君乐宝急需用钱。从去年开始,君乐宝就开启了买买买的大规模并购模式,不断斥巨资入股和增资,而为了实现500亿元的营收目标,扩张整合仍将持续,这自然需要大笔的钱。

乳企上市不容易

2022年,我国乳企争相启动了上市计划。截至9月份,启动上市计划的乳企超过10家,这其中既包括温氏乳业、君乐宝、完达山、卫岗乳业、四川菊乐等老牌区域性乳业,也有认养一头牛、澳亚牧场这样的新兴乳企。

这不是乳企的第一波上市热潮。2013年到2016年是乳业市场的资本黄金期,当时有不少资本看好乳制品市场红利,在资本的助力下,乳企上市迎来了一波小高潮。2020年,熊猫乳品、均瑶健康、品渥食品、李子园和一鸣食品等5家乳企相继在国内上市。然而,这次的上市热潮却不像以往那样顺利。

认养一头牛是近几年来迅猛崛起的新兴乳企,成立不过数年,共获得了5轮融资,其背后还站有美团龙珠、德弘资本等多个知名投资机构。但这位新晋“网红”的上市之路堪称坎坷,2022年7月,其向上交所递交了招股书,次年1月,证监会对认养一头牛提出了48问,“逼”得公司不得不火速更新招股书,可招股书中给出的回应不尽如人意,这为其IPO的终止埋下隐患。

完达山乳业的上市之路更令人心酸。从2000年至今,完达山一共四次冲击上市,2019年时,第四次提出计划,为此还结束了与统一企业中国的“联姻”,而2023年6月,北大荒电子招标平台发布公告显示,因北大荒完达山乳业股份有限公司上市进程发生变化,故终止项目。

君乐宝自2019年从蒙牛独立后,一直也有个上市梦,但从上市折戟的乳企来看,它似乎没能赶上好时候。

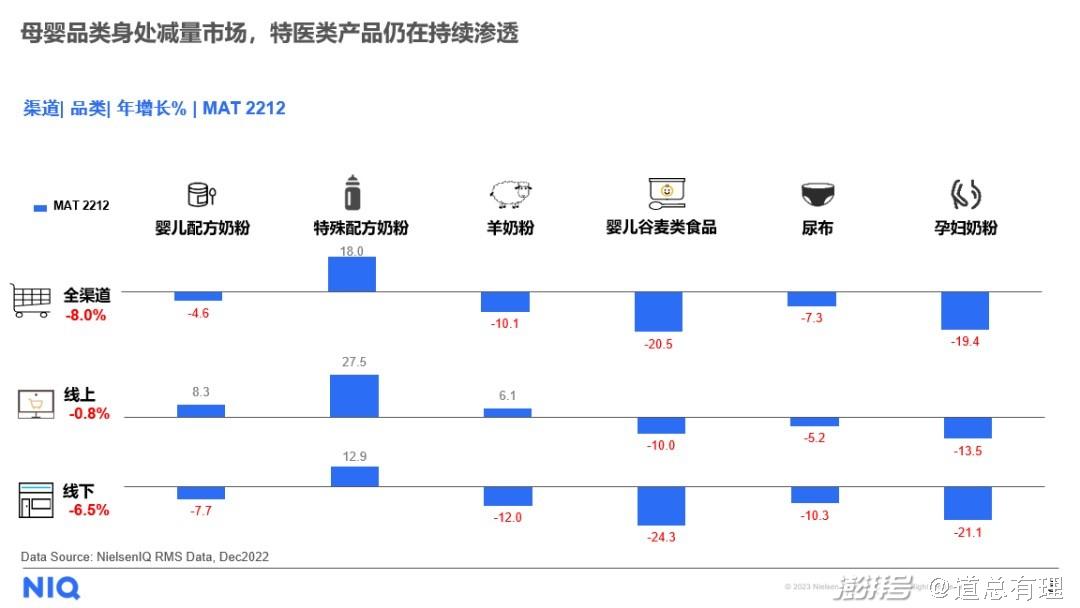

叠加疫情的影响,母婴以及乳制品行业在过去两年饱受增长焦虑。根据尼尔森IQ在5月31日发布的《婴幼儿配方奶粉市场洞察及趋势报告》,在人口红利减退和生育率下降的大背景下,中国市场母婴相关品类,如奶粉、婴儿辅食、尿布、孕妇奶粉等母婴相关品类在2022年均有所下滑。

如此前较火的羊奶粉,全渠道销量下滑10.1%。

消费需求减少导致乳制品市场整体增长放缓,而在上游,牛奶产量却继续保持较高速增长,产能过剩进一步加剧了乳企的营收压力。也正是因此,上市这道门槛越来越考验乳企的可持续性,尤其是如果乳企对单品或区域市场的依赖过重,亦或是盈利表现不佳,很可能会影响上市的进程和结果。

君乐宝最大的问题就是低价困局。2017年,君乐宝的营收突破百亿,四年后,营收增长至203亿元,在营收高速增长的这几年内,其净利率还是仅为2%-4%左右。

这也解释了为什么君乐宝近两年要大规模扩张并购、开辟新的业务线。

难逃乳企双雄的“五指山”

我国乳制品市场的格局,相当稳定。第一梯队以伊利股份和蒙牛乳业为代表,作为行业“双雄”,他们把控了最多的市场份额和利润;第二梯队以新乳业、光明乳业、三元股份、君乐宝乳业等区域性大乳企为代表,他们通常以某一区域为核心地盘,向外辐射;第三梯队的代表企业则为天润、科迪乳业、百菲酪等地方性乳企,处于更区域性、更细分的领域。

这种体量层层分明、差距巨大的金字塔形状,可以说牢牢将所有乳企固定在了一定的位置,成了乳企们发展壮大的“枷锁”。

因而,乳企寄希望于公司上市。一方面,对于即将上市的乳企来说,上市募资很好地解决了公司投建生产基地、扩充产能以及营销网络建设等方面需要的资金;另一方面,上市对于品牌的提升是一大助力,而品牌影响力扩大是突破区域性限制的一个必要条件。

将营收目标定为500亿的君乐宝,急需借上市撬动更大的市场。只是,乐观而言,如果君乐宝完成了500亿的目标,从第二梯队跳跃出来、成为蒙牛伊利之外的“第三极”将成为可能,但悲观来看,这似乎仍不能让君乐宝走出“两强”的阴影,尤其是摆脱蒙牛伊利对于区域性乳企的降维打击。

在我国乳业发展中,一个强势的“规律”是,尽管技术或创新的主导人往往是小企业,可当他们把新品类做大以后,伊利、蒙牛利用它的综合性优势入局,很容易便对其进行挤压,抢夺市场,成为最后的受益者。

君乐宝想通过上市、并购和扩张改变这种现状,但结果证明走不通。以羊奶粉为例,近几年,受消费需求驱动,奶市场竞争加速,各大乳企纷纷加速布局,为此还掀起了一股并购潮。其中君乐宝选择了银桥乳业这一陕西老牌羊奶粉企业,通过收购,它可以在陕西布局羊乳制品细分市场的供应链。

原本羊奶粉市场激战正酣,可伊利一举拿下了羊奶粉市场的“领头羊”澳优,强强联合,让羊奶粉的市场份额进一步向巨头聚集,留给其他品牌的越来越少。

高端鲜奶更是一个直观的例子。此前,君乐宝推出的鲜奶品牌“悦鲜活”踩中低温趋势,成功成为了现象级单品,高端鲜奶的竞争也随之展开。据第三方数据显示,2023年7月,悦鲜活在高端鲜奶品类的市场占有率提升至29.6%,问鼎全国第一。不过很快蒙牛也瞄准了这一个新品类,推出了旗下高端鲜奶品牌“每日鲜语”。

据了解,蒙牛鲜奶板块持续发展,“每日鲜语”实现双位数增长,市场份额持续提升,这给君乐宝的高端鲜奶业务带来了最大的威胁。

蒙牛和伊利,他们现有的优势令其地位几乎不可动摇,其他品牌只能避其锋芒、夹缝求生。这种压制性对于整个市场来说未必是件好事,但短期不会有任何改变的希望。毕竟,如果把蒙牛和伊利比作阿里京东的话,其他的乳企,其实没有人愿意做拼多多。

高端化之路也被堵死?

受到出生率下滑和经济大环境的影响,围绕母婴产品的消费市场整体出现增长放缓,已经是一个不争的事实。但同时另一个趋势则是,高端产品表现出持续的增长潜力。

在商超零售店内,消费者经常可以看到A2牛奶、水牛奶、驼奶、羊奶等等,还有一些黄金奶源地,例如新疆、内蒙、北纬47°等所生产的奶,这些都属于高端化乳制品。除此之外,一些干乳制品也频繁出现在消费者眼中,以奶酪为例,2018年到2022年,我国奶酪市场年均复合增速高达30%。

婴幼儿奶粉就更不用提了,从2016年开始,国产奶粉品牌逐渐对国外品牌发起反攻,市场份额从2016年的30%增长到目前的75%左右,正是借助高端化产品来重新树立品牌形象,以此获得成功。

但高端化的消费趋势对靠低价策略崛起的君乐宝来讲恰恰是不利的。从君乐宝的营收增长情况来看,2017年-2021年的翻倍式增长,印证了其“低价走量”路线的可行性。可低价策略压缩了君乐宝的利润,2017-2018年,君乐宝净利润率仅为2.5%、3.2%,蒙牛同期净利润率为3.38%和4.64%。

更关键的是,君乐宝的奶粉业务长期依靠低端产品获得增长,缺乏品牌效应,消费者对于君乐宝的认可度,远远未到“国民奶粉”的认知层面。

在很多消费者的认知中,君乐宝还是一个卖酸奶的牌子。

当君乐宝意识到奶粉业务已找不到高端的出路,公司开始开辟新的业务线,尝试用新品类探寻高端化,可细分赛道的竞争不仅同样激烈,而且高端市场也总是被巨头所占领,又或者说,迟早都要面临巨头的打压。

比如奶酪,君乐宝2021年1月就将思克奇纳入旗下,并于同年3月推出了奶酪棒新品,着手布局儿童奶酪业务。而这个市场聚集了几乎所有乳企,巅峰时市面上的奶酪品牌超过60个,在贴身肉搏中,妙可蓝多、百吉福、伊利突出重围,这三者所占据的市场份额接近60%。其中,妙可蓝多背后站着蒙牛,百吉福则与伊利“绯闻”频出,这个市场随时又将变为两大巨头的“战争”。

“大品牌卖的贵是有品牌溢价,小品牌根本卖不到那么贵,这两年也很不好卖”,一位做奶酪棒的商家道出了奶酪零食行业中小企业、小品牌的心酸。这其实也是整个乳制品消费市场的问题,没有品牌的强势,很难打通高端市场的大门。

上市,对乳企来讲是一道坎,但跨越过去,也不意味着鲜花与掌声。君乐宝野心勃勃,运气却不佳。

道总有理,曾用名歪道道,互联网与科技圈新媒体。同名微信公众号:道总有理(daotmt)。本文为原创文章,谢绝未保留作者相关信息的任何形式的转载。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司