- +1

始祖鸟母公司亚玛芬体育赴美上市:3年亏超6亿美元,在中国卖得最好

高端户外品牌始祖鸟母公司亚玛芬体育冲刺纽交所上市。

当地时间1月4日,美国证券交易委员会(SEC)官网显示,全球运动和户外品牌集团Amer Sports, Inc.(下称“亚玛芬体育”)已经正式递交F-1文件,亚玛芬体育当天也在官网发布消息称,已申请普通股在纽交所上市,股票代码为“AS”,拟发行的股票数量和价格范围尚未确定。此外,高盛有限责任公司、美国银行证券、摩根大通和摩根士丹利担任联席承销商。

公司的全资子公司Amer Sports Corporation于1950年在芬兰赫尔辛基成立,此前曾于1977年在赫尔辛基交易所上市,2019年被安踏集团牵头的一个投资财团收购后退市。

据官网介绍,亚玛芬体育是全球标志性运动和户外品牌集团,在全球拥有超过10800名员工,业务遍及41个国家/地区,产品销往100多个国家/地区。亚玛芬体育主要分专业服饰、户外性能和球类运动三个细分业务。高端户外装备品牌Arc'teryx(始祖鸟)、法国山地户外越野品牌Salomon(萨洛蒙)、美国网球装备品牌Wilson(威尔逊)是上述三个细分市场中的核心品牌。

亚玛芬旗下品牌,来源于招股书

其中,始祖鸟一直以来被称为“户外顶流”,该品牌平均服装价格在4000到6000元,网友调侃为“中产标配”。

始祖鸟贡献营收三成,收购转型后未实现扭亏

据招股书介绍,亚玛芬体育自2019年被安踏集团牵头的一个投资财团收购并开启转型,此后亚玛芬体育业绩加速增长。

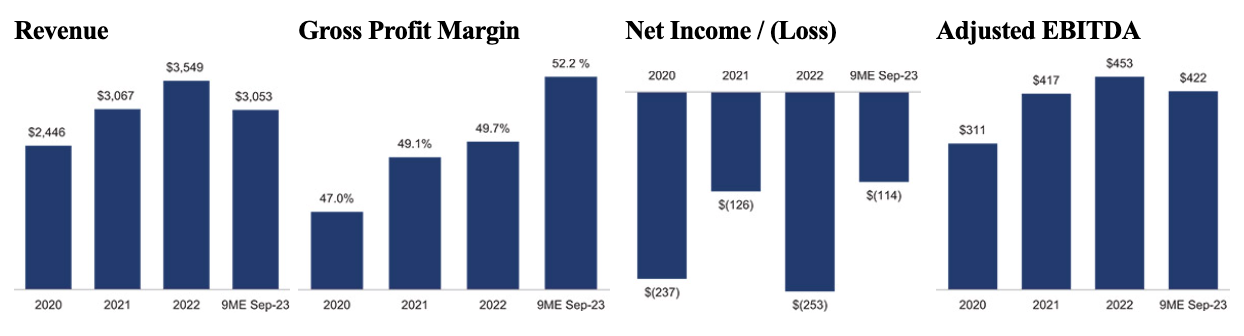

具体来看,2020年至2022年,亚玛芬体育收入分别为24.46亿美元、30.67亿美元、35.49亿美元,总收入超90亿美元,2021年和2022年营收同比增幅分别为25.39%和15.72%。净亏损分别为2.37亿美元、1.26亿美元、2.53亿美元,共计超6亿美元。

调整后EBITDA分别为3.11亿美元、4.17亿美元、4.53亿美元,2021年和2022年同比增幅分别为34.08%和8.63%。毛利率分别为47%、49.1%、49.7%。

亚玛芬近四年业绩情况,来源于招股书

此外,2023年前三季度,亚玛芬体育收入从24亿美元增加到31亿美元,同比增长29.9%,毛利率从49.4%增至52.2%,净亏损从1.044亿美元增加至1.139亿美元,同比增亏9.1%;调整后EBITDA从2.618亿美元增加至4.221亿美元,同比增长61.3%。

值得注意的是,始祖鸟并非是亚玛芬营收最大头。

三大核心品牌去年前三季度营收占比超九成。其中,始祖鸟贡献营收9.41亿美元,同比增长约65%,占总收入超三成;萨洛蒙营收为9.49亿美元,同比增长约35%,占总收入超三成;威尔逊营收为8.66亿美元,同比增长约10%,占总收入近三成。

渠道建设方面,亚玛芬体育采用垂直整合的DTC模式(Direct To Customer,指直面消费者的营销模式),并利用批发关系网络在世界各地建立自有的零售分销网络。亚玛芬在DTC渠道的营收占比不断提升,2020年至2022年以及2023年前三季度,分别为21.7%、27.1%、29.5%以及32.8%。此外,亚玛芬体育所有品牌电商业务从2020年到2022年增长了88%。

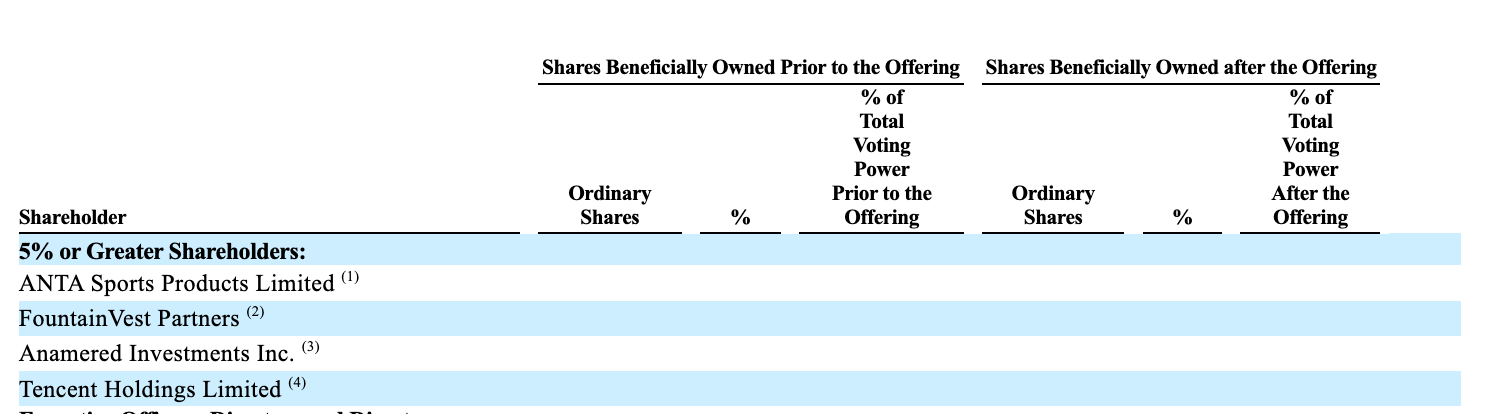

2019年是亚玛芬公司发展的分水岭。2019年由安踏体育、方源资本、Anamered Investments及腾讯组成的投资者财团以46亿欧元成功收购亚玛芬体育,计划转变亚玛芬的商业模式、投资品牌,并扩大海外市场。根据招股书,目前持股亚玛芬超过5%的股东仍是上述这四家公司。

持股超过5%

在收购之前,亚玛芬体育采用矩阵式组织结构运营,限制了品牌的增长潜力。2019年,收购后亚玛芬重组并简化了公司结构,在三个核心部门中每个品牌的领导团队负责制定自己的品牌战略,并在整个价值链中端到端执行。例如,始祖鸟与DTC渠道战略保持一致,历来以批发为主的萨洛蒙和威尔逊品牌,也增加了在DTC渠道中的影响力,同时加强了批发合作伙伴关系。

除了调整市场策略和渠道外,亚玛芬还持续瘦身,通过评估优化产品组合于2019年剥离了骑行品牌Mavic,于2021年剥离了健康器材品牌Precor,于2022年剥离了智能手表品牌颂拓(Suunto)。招股书介绍,多元化的品牌组合增强了亚玛芬在体育类别上的竞争优势。

亚玛芬大中华区业绩持续上涨,始祖鸟为大中华区贡献近八成营收

“我们相信,随着亚玛芬品牌继续受到大中华区消费者的认可,我们正处于抓住大中华区增长机会的初级阶段。”亚玛芬体育在招股书中这样表述。成为安踏集团的合营公司后,亚玛芬体育不断加速品牌在大中华区的渗透,也进一步拉动了大中华区的业绩持续增长。

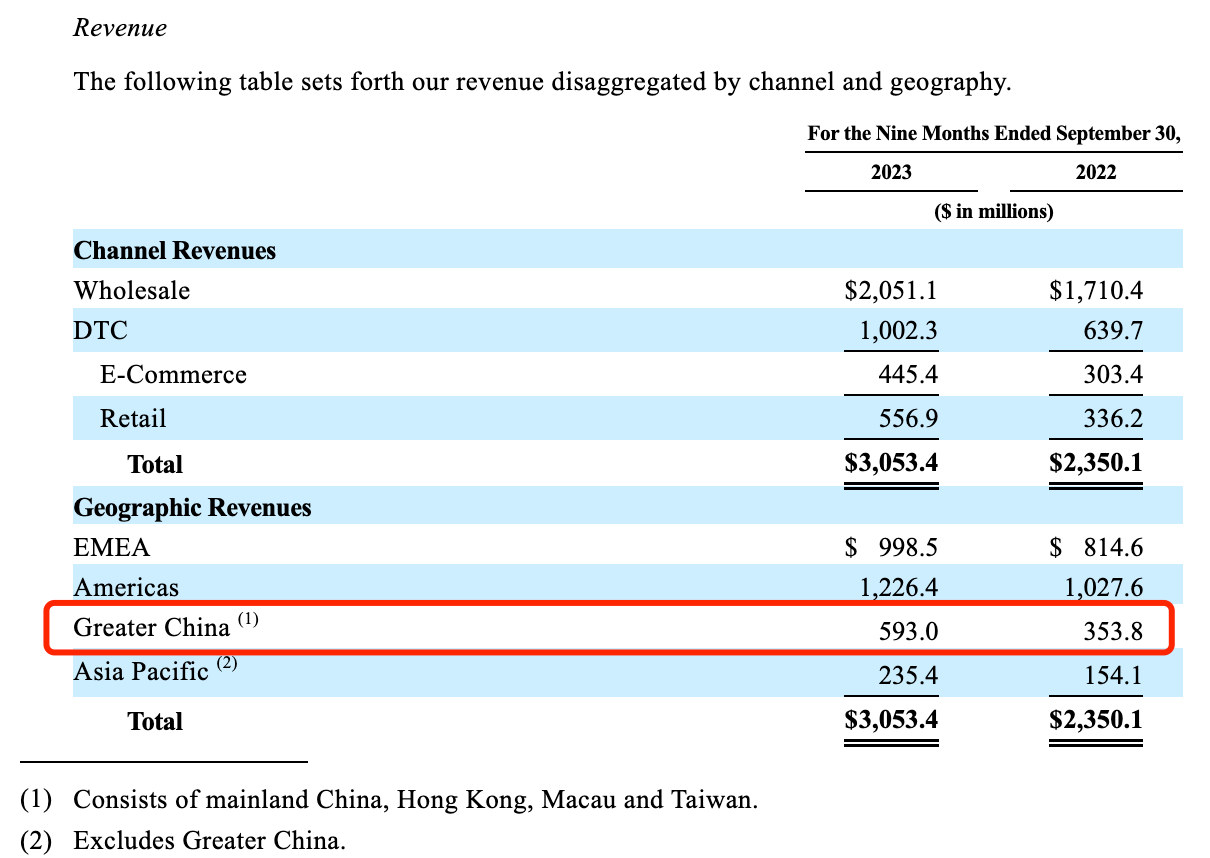

其中,亚玛芬体育大中华区收入占全球总收入的比例从2020年的8.3%提高到2022年的14.8%,并在截至2023年9月30日的前三季度中提高到19.4%。招股书介绍,相信随着各品牌持续开设零售店并扩大电商平台渠道,大中华区有巨大的增长空间。

在2019年收购期间,安踏集团的高管就曾指出,“亚玛芬作为一家欧洲的上市公司,在安踏集团收购完以后,它最大的协同效应还是在中国,因为它现在所有的品牌在中国的规模都非常小,但它的品牌基因很强大,还有独有的科技和影响力,所以我们相信通过安踏多品牌管理的经验,我们能把亚玛芬的品牌在中国市场做得风生水起。”

当其他公司面临挑战或业务紧缩时,亚玛芬大中华区的业务取得了显著增长。截至2023年9月30日,亚玛芬在大中华区拥有63家始祖鸟自营零售店,30家萨洛蒙自营零售店和总共67个萨洛蒙经销点(包括自营零售店和合作伙伴店),而2019年为13个。对于威尔逊而言,亚玛芬最近成为NBA独家经销商篮球运动的提供商和授权商,推动了大中华区业绩的增长,此外冬季运动在大中华区的迅速普及也推动了萨洛蒙和奥地利滑雪装备品牌Atomic(阿托米克)冬季装备的销售。

“整体来看,亚玛芬已经在大中华区取得了成功。”据招股书中介绍,业绩方面,亚玛芬在大中华区的收入从2020年的2.023亿美元增长到2022年的5.238亿美元,复合年增长率为60.9%,且大中华区的营业利润率超过了整体业务的利润率。2023年,来自大中华区的收入持续增长,截至2023年前三季度收入为5.93亿美元,同比增长67.6%。

亚玛芬去年前三季度各区域业绩,来源于招股书

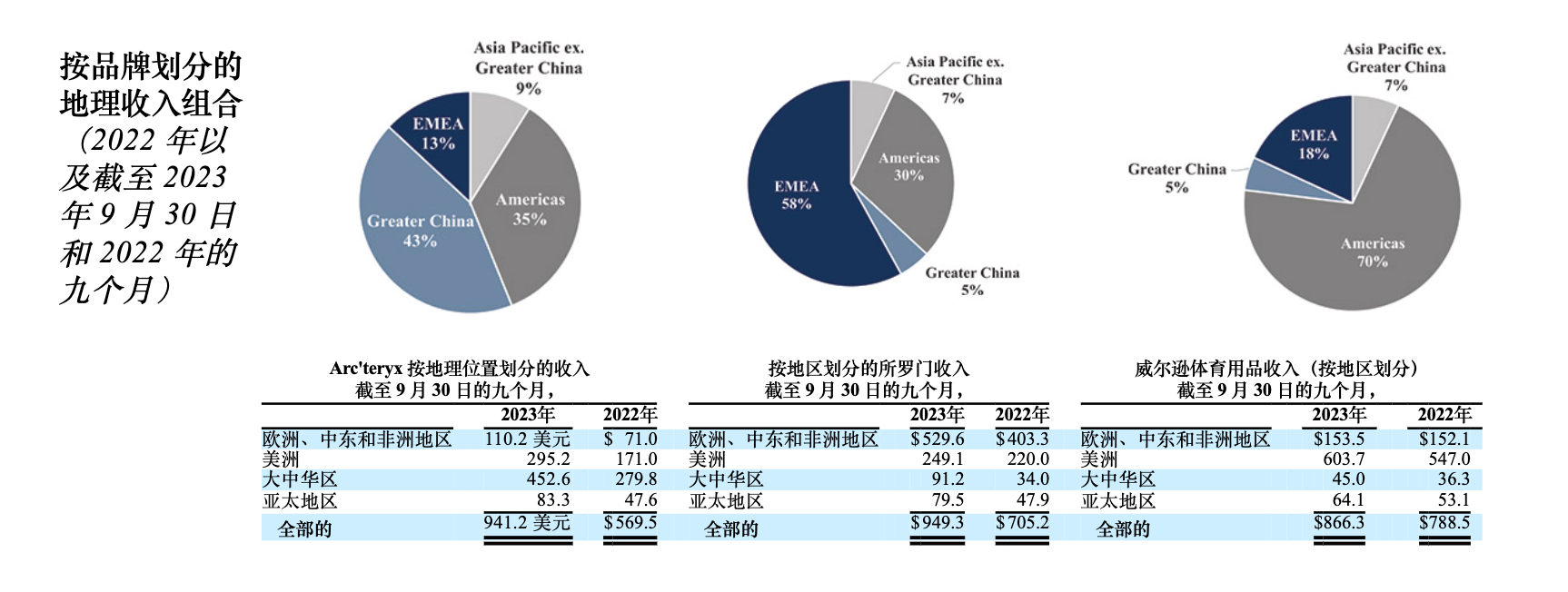

值得注意的是,大中华区是始祖鸟当之无愧的第一大市场。去年前三季度,始祖鸟大中华区实现营收4.53亿美元,为大中华区总营收贡献了近八成,也占始祖鸟全球总营收超四成。

亚玛芬核心品牌的区域市场业绩,来源于招股书

亚玛芬表示,在大中华区最初的成功很大程度上与始祖鸟品牌的业绩增长有关,亚玛芬在萨洛蒙品牌上也沿用了相同的策略,从2021年到2022年,萨洛蒙品牌在大中华区的收入增长了72%。

高级管理层方面,郑杰自2020年起担任亚玛芬首席执行官,并将被任命为与此次发行相关的董事会成员。郑杰算是安踏集团的元老,于2008年加入安踏体育,在担任首席执行官之前担任集团总裁兼执行董事,自2009年起还担任安踏体育董事。安踏体育联合创始人、董事会主席兼执行董事丁世忠将被任命为与本次发行相关的董事会成员。

对于未来整体的增长策略,亚玛芬在招股书中提及将进一步渗透主要市场并战略性扩大市场。在专业服饰领域,始祖鸟未来将以在北美和大中华区的势头为基础,向欧洲和亚太其他地区寻求机会。在户外性能领域,萨洛蒙在欧洲相对知名,但在大中华区和美国的品牌知名度明显较低,也代表这些市场有强劲的增长机会。在球类运动领域,威尔逊计划扩大其在北美市场的领导地位,同时推动大中华区和欧洲的增长。

值得注意的是,目前安踏集团与亚玛芬集团已形成“双轮驱动”的全球化战略布局。安踏集团也在2023年10月的全球投资者大会上提及,亚玛芬集团将继续强化中国、北美、欧洲“三大市场”,推进五个“10亿欧元”战略,使核心品牌在各自细分领域建立全球领先地位。

安踏集团创立于1991年,2007年在中国香港上市。本土市场方面,集团深耕四大品牌,除了中国专业运动品牌安踏ANTA外,还包括此前收购的三大高端品牌,分别是意大利高端时尚运动品牌FILA(斐乐)、日本高端滑雪专业运动品牌DESCENTE(迪桑特)、韩国高端户外生活方式品牌KOLON(可隆)。

一直以来,安踏收购FILA被视作教科书级别的收购案例,从2009年收购时的亏损状态到如今营收百亿元,FILA二十几年来发展迅猛,去年上半年的营收甚至成为安踏集团的半边天。而自2019年被集团收购以来,合营公司亚玛芬集团的经营业绩表现超出预期,尤其是中国市场业务创新高,未来究竟能否成为安踏集团的下一个“现金奶牛”备受市场关注。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司