- +1

南航物流IPO获受理:拟募资60.8亿元,去年上半年营收降三成

三大航空物流将会师A股。

1月2日晚间,南方航空(600029.SH)发布公告称,其子公司南方航空物流股份有限公司(以下简称“南航物流”)首次公开发行股票并在主板上市的申请,已经获上交所受理,由中国国际金融股份有限公司独家保荐。

受益于国家政策支持,近年来我国航空物流行业处于快速发展的黄金窗口期。据悉,国航、东航、南航三大航空央企的货运改革于2017年起相继落地后,便开启上市规划,其中,东航物流(601156.SH)先拔头筹,已于2021年6月完成A股上市。国货航于2022年12月递交了上市申请材料,其深交所主板IPO申请书已获受理。去年11月30日,南航物流提交了上市申请材料,近期上交所主板IPO申请书已获受理。

去年上半年业绩同比下滑,航空货运行业逐渐向常态化运营阶段恢复

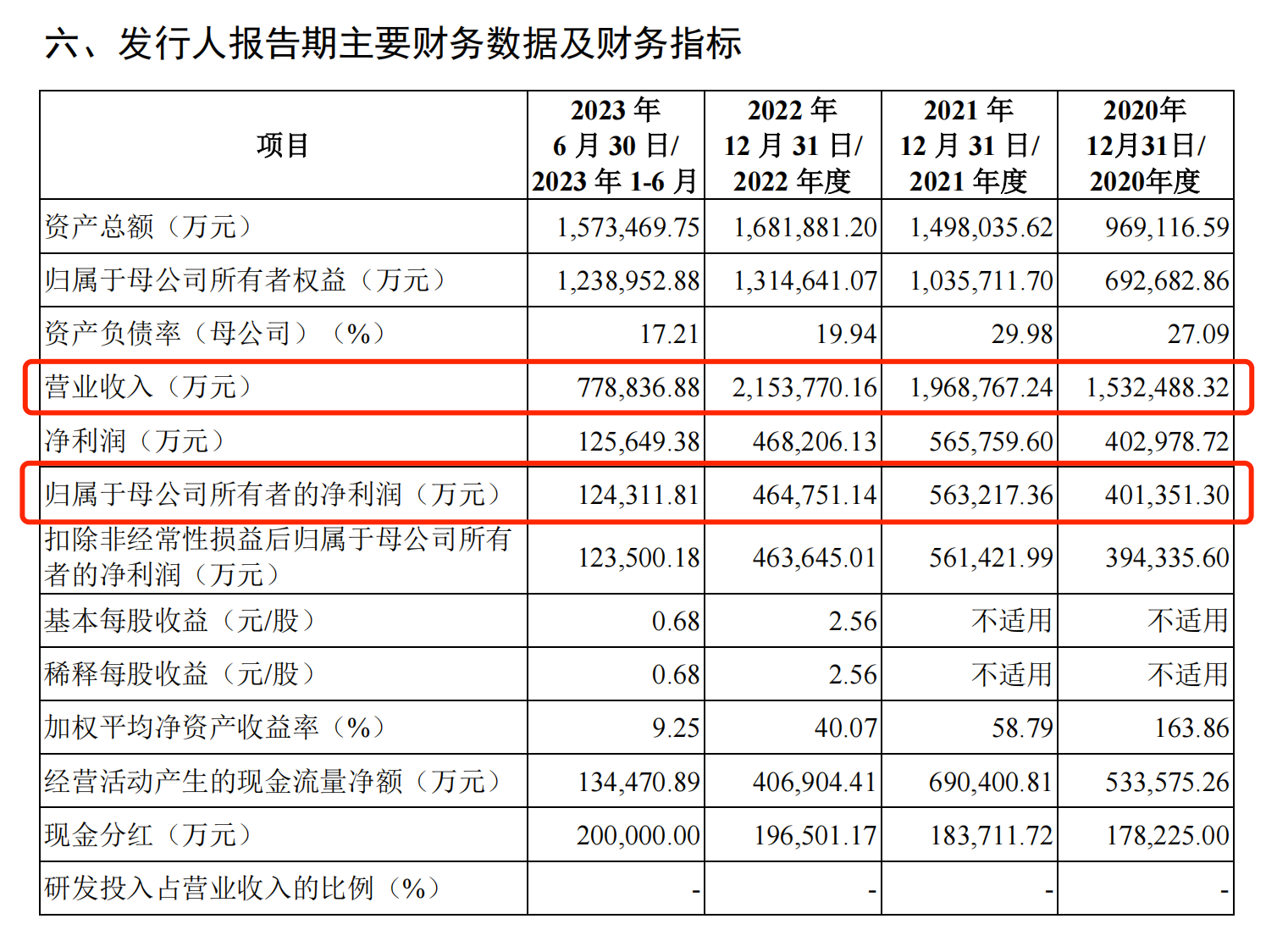

据南航物流近日递交的招股书显示,2020年至2022年及2023年上半年,南航物流营业收入分别为153.25亿元、196.88亿元、215.38亿元和77.88亿元;归母净利润分别为40.14亿元、56.32亿元、46.48亿元和12.43亿元,呈先增后减趋势;综合毛利率分别为38.61%、40.76%、30.91%以及24.02%,同样呈先升后降趋势。

南航物流近几年财务数据

据招股书介绍,2020年至2022年为航空货运行业整体的景气高点,受客机腹舱运力供应大幅下降的影响,市场供不应求,航空货运价格持续攀升,在此背景下南航物流业绩总体保持在较高水平。

其中,2021年、2022年南航物流营收同比分别增长28.47%和9.4%,2021年归母净利润同比增长40.31%,2022年净利润同比下跌17.47%。公司2022年度净利润同比下滑,主要系2022年受到航油价格上升等市场因素影响,当年度航油成本大幅提升所致。

2023年上半年,南航物流营收、净利润均同比下滑。其中,营收同比下降31.53%,主要由于全球经济增速放缓、欧美国家通胀水平居高不下、海外市场消费需求下降,导致航空货运需求有所下降。此外,随着海运、铁路等运输网络逐渐通畅,叠加民航业复苏背景下腹舱运力恢复,全球供应链的整体运力供给不断增加。上述供需变化因素共同导致航空货运价格逐步从高位回落,航空货运行业逐渐向常态化运营阶段恢复。

整体来看,南航物流所从事的航空物流服务业务的终端客户覆盖面广、涉及产品品种多,且国际收入比重较高。报告期内,南航物流国际收入占比分别为87.72%、88.00%、88.97%和82.08%,业绩表现整体上与宏观经济、国际贸易政策的波动密切相关。

招股书中提及,在经济处于扩张时期,货物运输需求增加,航空物流业繁荣。若国际贸易环境发生重大不利变化,将导致相关商品的进出口成本增加,或将使得相关商品的进出口运输需求减少,从而影响南航物流的经营业绩。

南航物流也提及了业绩下滑的风险。据招股书显示,未来随着航空业逐步恢复常态化运营,航空运力进一步释放,航空货运价格存在进一步回落的可能。同时,航油价格受供需变化等复杂外部环境影响可能出现大幅波动,会导致营业成本相应变化,综合上述因素,可能导致公司业绩存在下滑的风险。前述外部环境、市场供需变化、运价及航油价格波动等风险贯穿公司整个生产经营过程,风险影响程度较难量化,若上述单一因素出现较大程度的变化,或诸多因素同时集中影响,可能带来上市当年营业收入、营业利润及净利润等财务指标较上一年度下滑50%以上的风险。

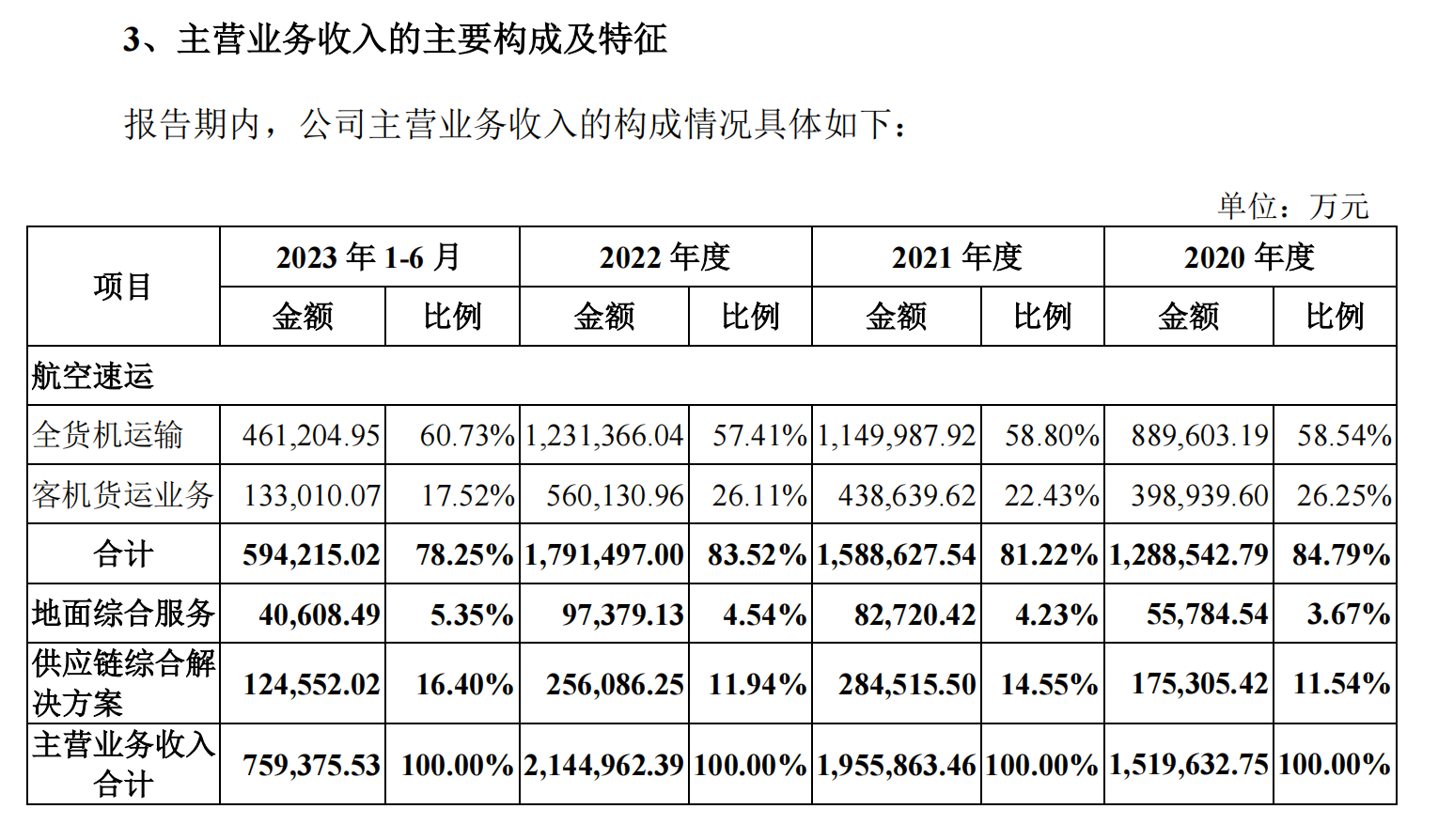

业务板块方面,南航物流主营业务可分为航空速运、地面综合服务和供应链综合解决方案。其中,占比八成左右的主营业务航空速运可进一步划分为全货机运输和客机货运业务,全货机运输业务占比在六成左右。航空速运方面,公司独家经营南方航空旗下航空综合物流业务,主要通过全货机运输和客机货运的形式为客户提供“港到港”的航空速运服务。

具体来看,2020年至2022年以及2023年上半年,南航物流航空速运收入分别为128.85亿元、158.86亿元、179.15亿元和59.42亿元。

此外,供应链综合解决方案,报告期内占同期主营业务收入的比重分别为11.54%、14.55%、11.94%以及16.40%。招股书介绍,该业务是南航物流近年来重点培育的新兴业务,也是公司未来转型升级的发展方向。

南航物流细分业务财务数据

资产负债率方面,报告期各期末,南航物流合并资产负债率分别为27.88%、30.28%、21.17%和20.46%。据招股书显示,南航物流自2020年完成混合所有制改革以来,通过体制机制改革和管理体系创新全面激发活力,公司经营业绩显著提升、财务状况显著改善,资产负债率持续保持在合理水平。

控股股东南方航空持股超五成

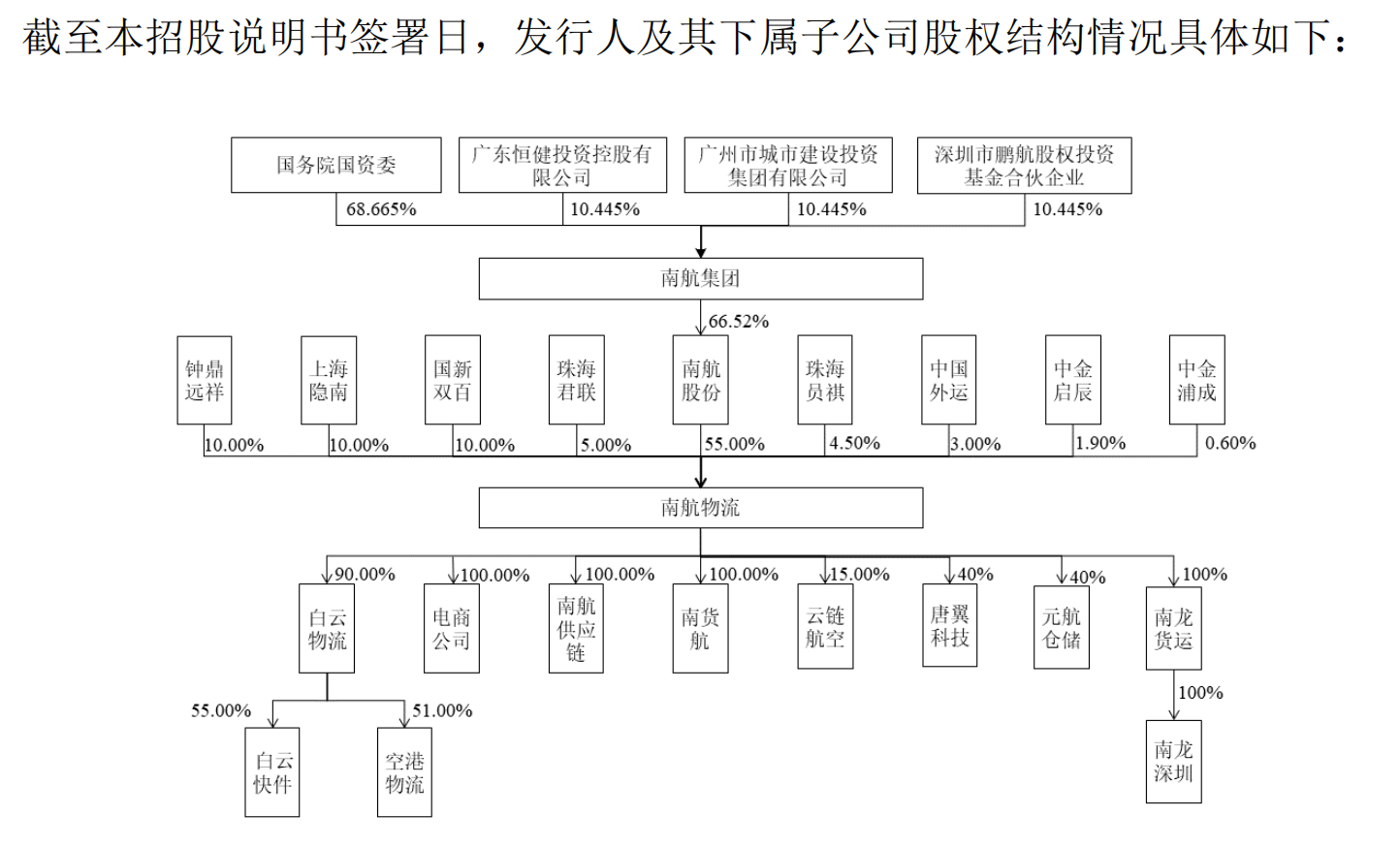

据招股书介绍,2018年6月,南方航空设立全资子公司中国南航货运物流有限公司,注册资本为10亿元。2022年11月,南航物流有限整体变更设立为股份有限公司。

截至2023年6月30日,控股股东南方航空直接持有南航物流55%的股份。南航集团直接及间接持有南方航空66.52%的股份,为南航物流的实际控制人。南航集团是中央直属的特大型国有航空运输集团公司,截至2023年6月30日,国务院国资委直接持有南航集团68.665%的股权。

除控股股东外,南航物流持有5%及以上股份的股东为钟鼎远祥、上海隐南、国新双百、珠海君联。其中国新双百、珠海君联、中金启辰公司属于私募投资基金。

南航物流股权结构

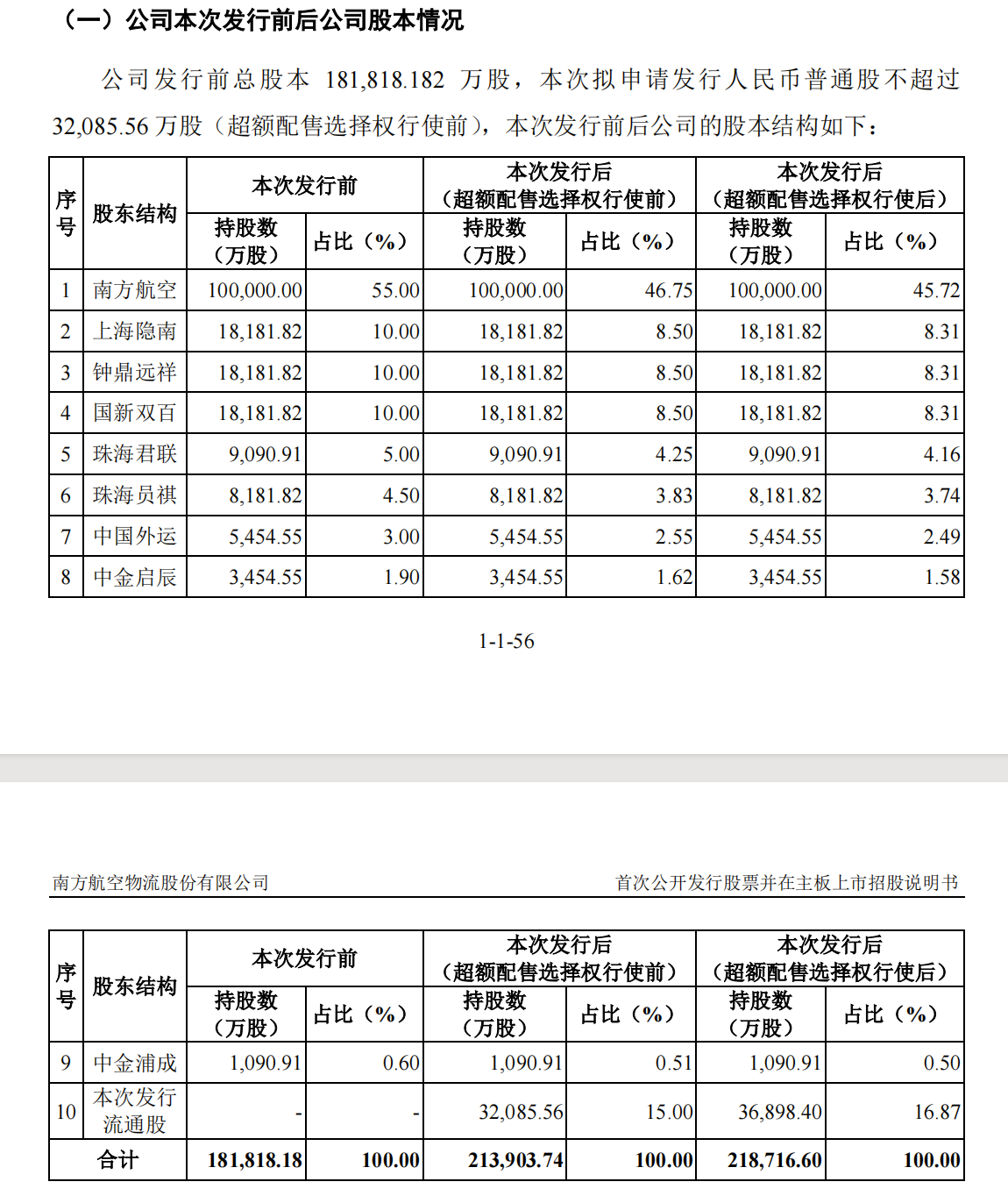

此次IPO前,南方控股持股55%,上海隐南、钟鼎远祥、国新双百分别持股为10%,珠海君联持股为5%,珠海员祺持股为4.5%,中国外运持股为3%,中金启辰持股为1.9%,中金浦成持股为0.6%。IPO后,南方航空持股为45.72%,上海隐南、钟鼎远祥、国新双百分别持股为8.31%,珠海君联持股为4.16%,珠海员祺持股为3.74%,中国外运持股为2.49%,中金启辰持股为1.58%,中金浦成持股为0.5%。

ipo前后南航物流股本情况

截至招股说明书签署日,南航物流独家经营17架全货机,均为B777F大型全货机。截至2023年6月30日,南航物流的全货机航线总数达到22条,通往伦敦、法兰克福、阿姆斯特丹、洛杉矶、纽约、多伦多、墨西哥城等地。

报告期内,南航物流的重大经常性关联交易为与控股股东南方航空客机货运业务、全货机货运业务相关的关联交易。公司向南航集团采购占采购总额比重超过50%,主要原因为公司通过独家经营的形式经营南方航空旗下全货机货运业务,同时还经营南方航空旗下丰富的客机货运资源。

招股书中也提及了关联交易占比过高的风险。报告期各期,公司向南方航空及其关联方采购金额占公司各年度营业成本比重均处于较高水平,且双方之间关联交易涉及业务种类众多、定价模式复杂,虽然公司制定了规范的关联交易管理制度以确保关联交易的公平公正,但仍存在着关联方通过关联交易损害公司及其他非关联股东利益的风险。

此外,招股书还提及了客改货业务不可持续的风险。随着2023年上半年航空客运市场逐渐向常态化运营恢复,截至招股说明书签署日,公司已暂停与南方航空之间的临时性客改货业务合作。南方航空的客机将主要投入到客运业务中,公司与南方航空之间存在不再开展客改货业务合作的可能,可能会对公司业绩产生不利影响。

据南航物流递交的招股书显示,此次IPO,南航物流计划募资60.8亿元。其中,56亿元用于购置全货机,4.8亿元用于信息化及数字化建设,建设周期均为2年。

未来发展规划方面,招股书介绍,南航物流将借助全球化的航线网络,广深、上海的综合性航空物流枢纽,打造多层次的航空物流产品体系,发展“航空速运、地面综合服务、供应链综合解决方案”三大业务板块。同时全面推进“智能化、国际化、协同化”三个转变,致力于成为国际航空物流领先者。

三大航空物流会师A股,航空物流市场竞争加剧

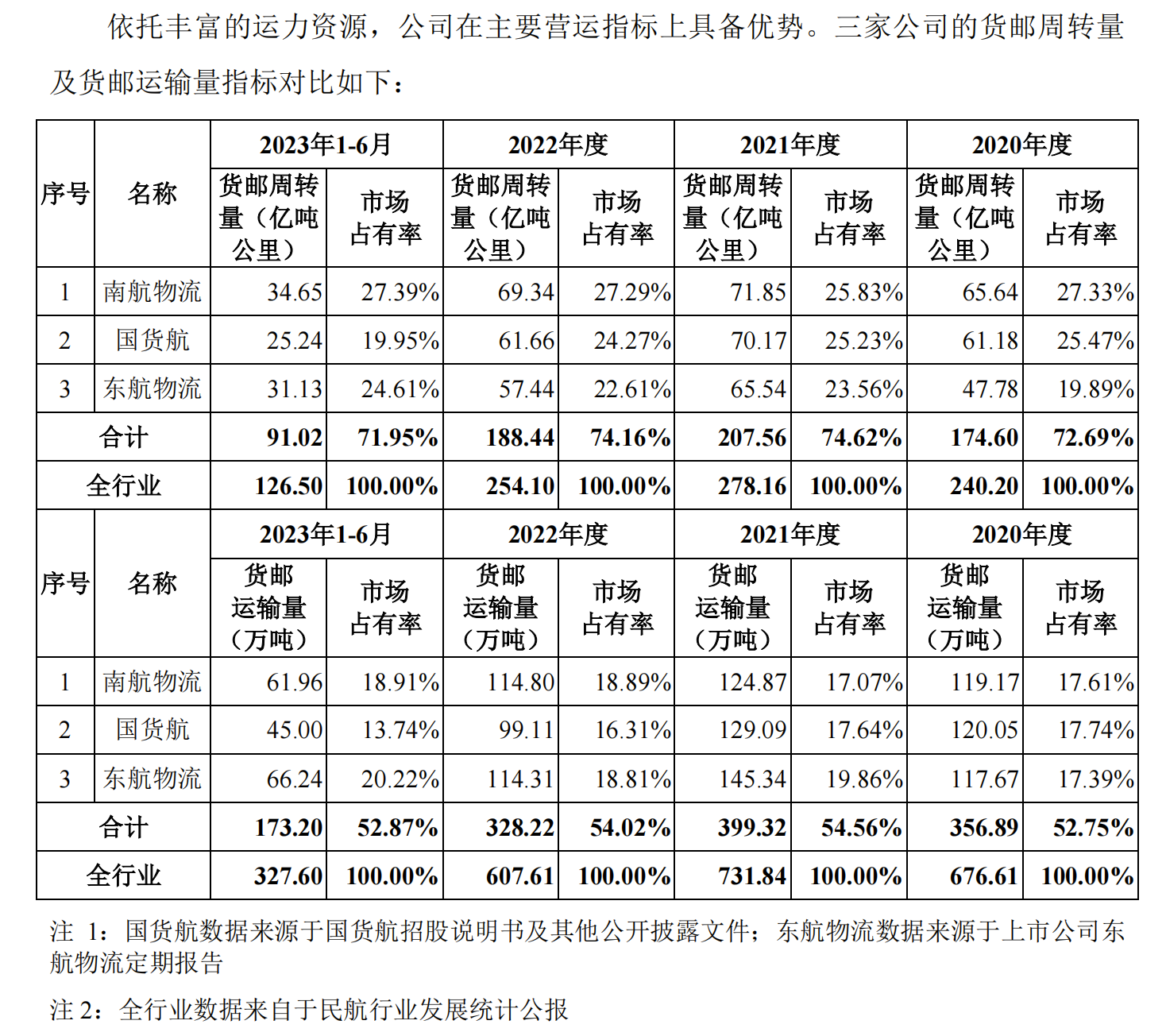

我国航空物流市场中,南航物流、国货航和东航物流是主要的市场参与者,业务模式也最为接近,营业收入均主要来自航空速运业务。

总体来看,报告期内南航物流、国货航和东航物流货邮周转量合计市场占比超过70%,货邮运输量合计市场占比超过50%,市场集中度较高。招股书显示,得益于强大的运力支持和密集的航线网络覆盖,2020年至2022年以及2023年上半年,南航物流的货邮周转量在三大航空物流企业中排名第一。

行业三家公司运营指标数据

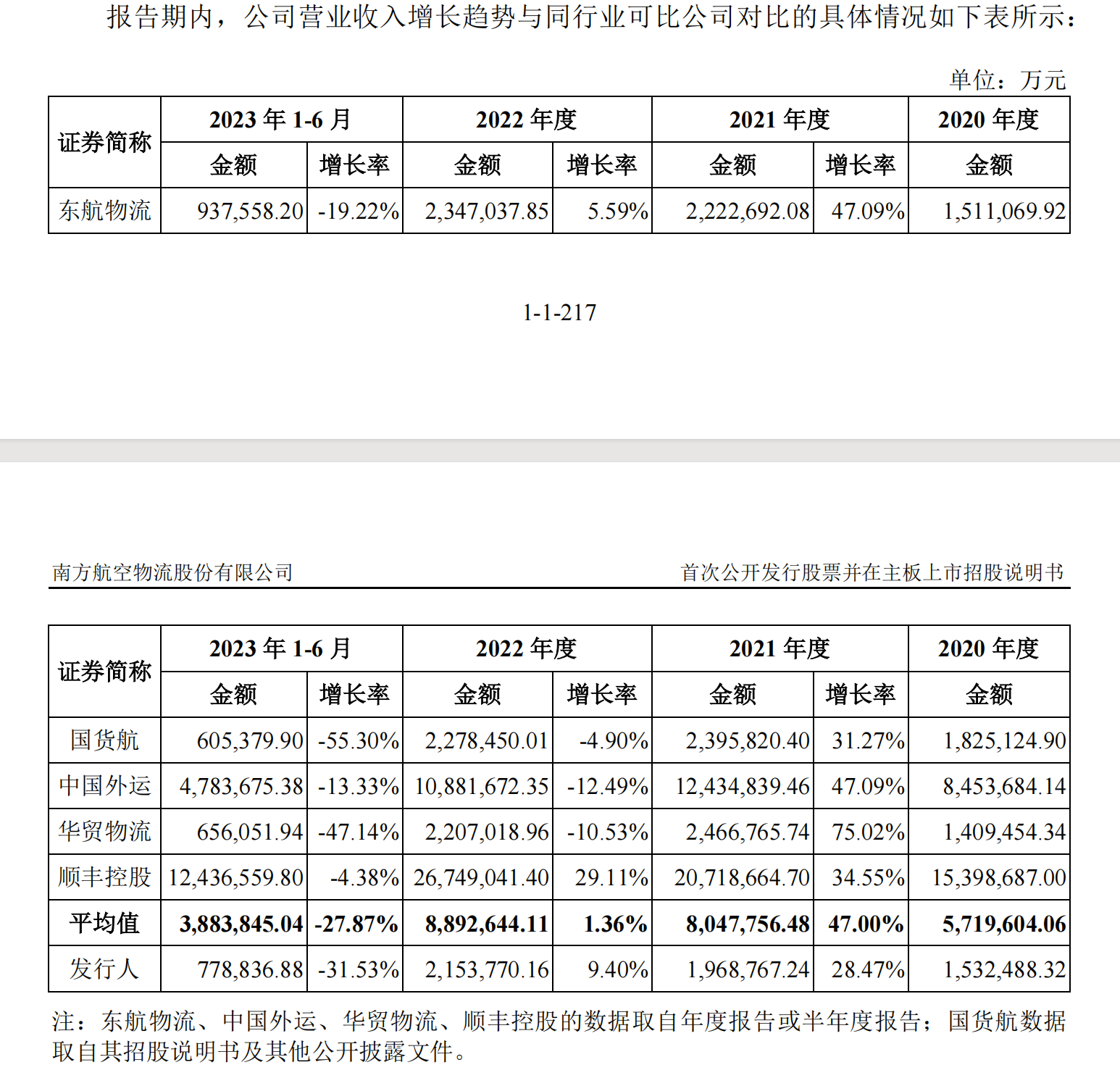

就营收来看,南航物流2021年的营业收入增速与国货航大致相近,但低于东航物流,主要由于东航物流2021年货邮周转量增速明显高于南航物流。2022年,受到航空货运需求下降及航空货运价格回落等因素的影响,同行业可比公司出现了营业收入下降或增速放缓的情形,国货航营业收入同比减少4.90%,东航物流营业收入同比增长5.59%,南航物流2022年营业收入仍然保持增长,但受上述行业因素影响,同比增速显著下降至9.40%,增长率下降的情况与行业趋势相符。2023年上半年,国货航、东航物流及发行人均出现营业收入较去年同期同比下降的情况,与同期行业供需状况进一步调整、运价整体下调的趋势相符。

2023年上半年,国货航、东航物流及南航物流均出现营业收入较去年同期同比下降的情况,与同期行业供需状况进一步调整、运价整体下调的趋势相符。

同行业绩对比

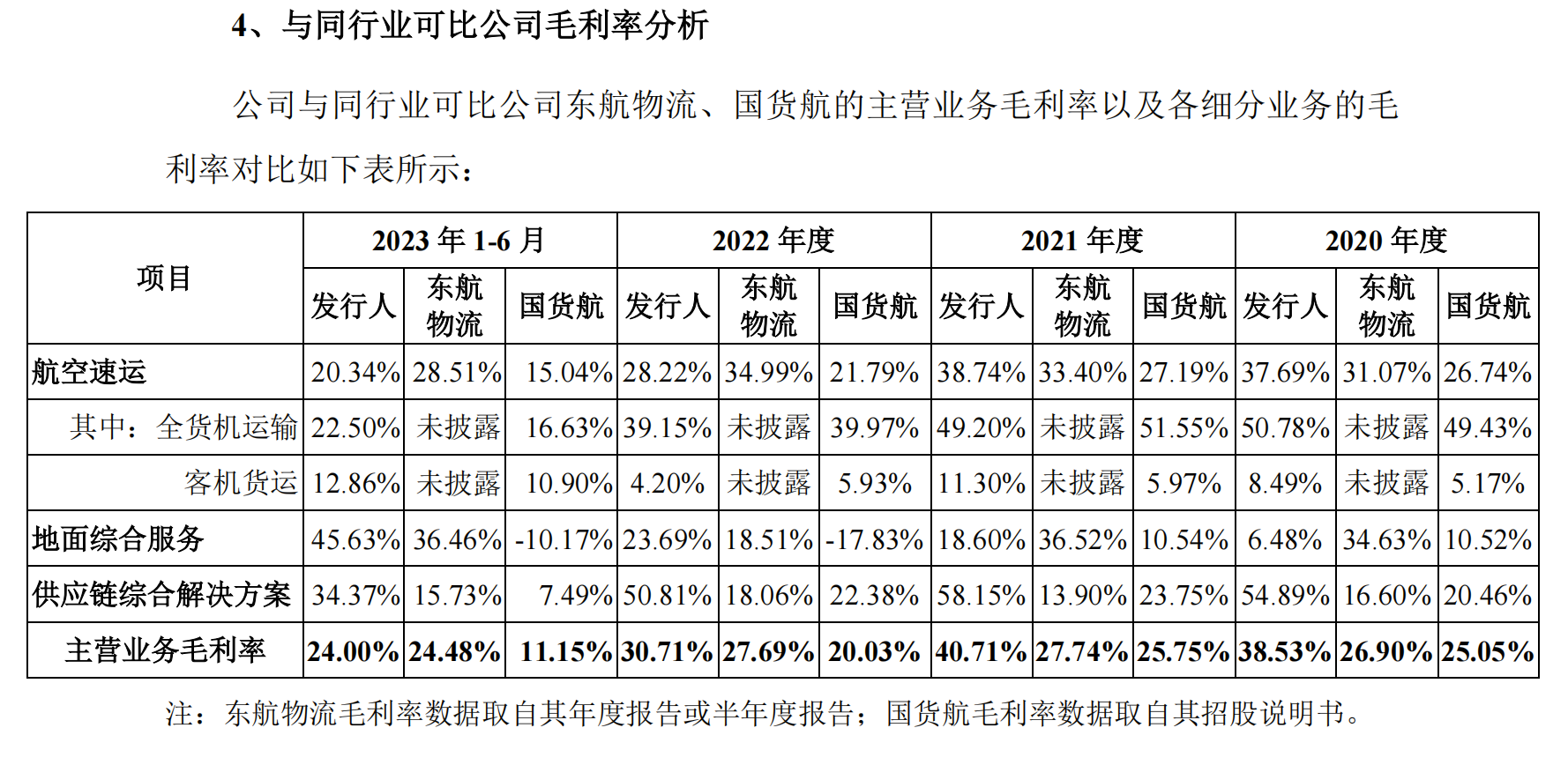

据招股书显示,报告期内,南航物流主营业务毛利率除2023年上半年与东航物流较为接近外,其余年度均高于东航物流及国货航。

具体来看,2022年及2023年上半年,南航物流航空速运毛利率显著下滑。其中,2022年主要系受国际原油价格上涨影响,公司航油采购价格较2021年大幅上升,公司全货机业务所产生的航油成本占全货机业务收入的比重自2021年的21.23%上涨到2022年的34.84%,进而导致公司2022年全货机业务毛利率较2021年下滑10.05个百分点。2023年上半年公司航空速运毛利率显著下滑主要受到航空运价整体下调的影响。

同行毛利率对比

据招股书介绍,随着航空物流市场的平稳发展,航空物流企业在产品、价格、服务、航线、航班时刻、机队配置、成本控制、质量管理等方面的竞争日趋激烈,在国际航线领域也面临着来自国际航空物流巨头的挑战。此外,包括中国邮政、顺丰、圆通、京东等快递物流企业也在自建机队,加大航空物流方面的运力投入,市场竞争持续加剧。此外,成本相对低廉的铁路运输、公路运输以及海运的竞争力不断加强,替代作用日益明显,对公司航空物流业务的发展形成了一定的竞争压力。

行业发展趋势方面,招股书中提及,国内冷链物流目前正在由起步阶段进入快速上升通道,将给航空物流业带来新的利润增长点。依托当前万亿级规模的生鲜、医药市场,未来冷链物流市场有望迎来放量增长,并在航空冷链运输、机场中转冷库及近机场冷链流通加工中心等领域与航空物流产生高度战略协同。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司