- +1

钙钛矿与TCO玻璃:鸡与蛋的悖论

作者/星空下的夹心糖

编辑/菠菜的星空

排版/星空下的韭菜

这两年,钙钛矿电池具有极高的知名度。

钙钛矿电池问世时间不长,却成为了发展最快的太阳能电池。自2009年日本学者Kojima和Miyasaka制备出了能量效率3.8%的钙钛矿电池开始,钙钛矿电池便实现了长足而快速的发展。

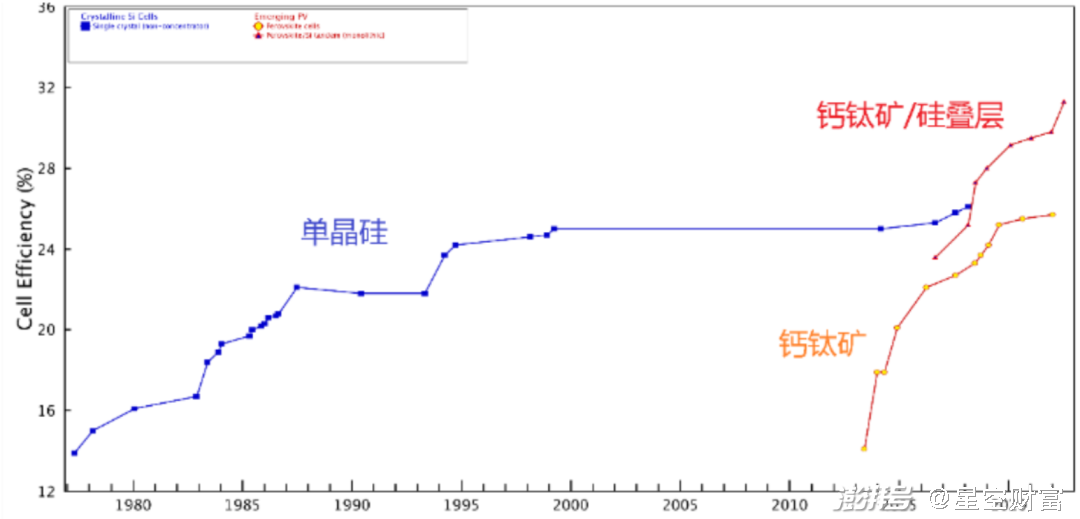

今年11月,隆基绿能(601012)自主研发的晶硅-钙钛矿叠层电池效率达到33.9%,这也是目前全球晶硅-钙钛矿叠层电池效率的最高纪录,这是该记录第一次由我国企业打破。

钙钛矿电池与晶硅电池效率(截至2022年) 资料来源:华泰证券研报

今天,我们也聊聊钙钛矿电池,以及它的原材料TCO玻璃。

一、光伏里的后起之秀

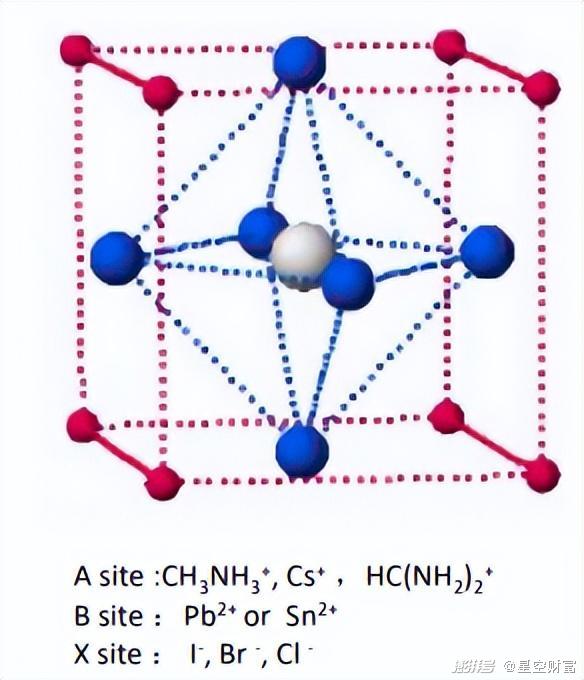

钙钛矿电池是指满足钙钛矿晶体结构(ABX3结构)的一大类物质,本质上是离子型有机化合物,事实上并不含有“钙”或“钛”。钙钛矿电池的基础结构组成为CH3NH3PbI3 ,其中A离子为CH3NH3+,B离子为Pb2+,X离子为I-,当然,这三种离子可以换成其他的离子,以获得更高的能量效率或更优的长期性能。

钙钛矿电池晶体结构 资料来源:网络公开信息

钙钛矿电池具有很高的理论效率。据美国《华尔街日报》报道,单结钙钛矿电池的理论转换效率可达33%,而钙钛矿/硅串联电池的理论转化效率可达43%,都远远超过单晶硅电池29.4%的理论转换效,是不折不扣的未来新星。

同时,钙钛矿太阳电池还具有理论成本低, 制备工艺简单, 以及可制备柔性、透明及叠层电池等一系列优点。而且其独特的缺陷特性, 使钙钛矿晶体材料既可呈现n型半导体的性质, 也可呈现p型半导体的性质, 故而其应用更加多样化。钙钛矿电池的原材料具有廉价、可溶液制备的特点,远期理论成本远低于目前的晶硅电池。

另外,晶硅电池投资高昂,高温和真空步骤众多,硅料等环节能耗巨大,生产过程本身也会产生大量碳排放,是一款“今天耗电,明天发电”的产品。钙钛矿电池则工艺简单,设备投资主要集中在钙钛矿涂层环节,高温高压或真空步骤很少,耗能极少,真正做到了“有始有终”的环保。

二、产业化的困扰

当然,钙钛矿电池也不是完美的,或者说,钙钛矿电池当前还面临着诸多棘手的问题。一方面,钙钛矿电池的发展过快导致理论研究跟不上,钙钛矿电池当前存在难以解决的迟滞效应等问题,从而导致产业化效率低,实际成本依然偏高。

另一方面,由于钙钛矿材料属于离子晶体材料,非常脆弱,现在钙钛矿的结构有很多种,但是都存在着不耐高温,不耐光照、易水解、易氧化、易发生二次反应等缺陷,组件的寿命较短。

最后,钙钛矿电池的产业化本身也不成熟,工艺层面还有诸多问题需要解决,原材料价格也居高不下,这些因素也都限制了钙钛矿电池的发展。当前,钙钛矿电池大多还处于“黑科技”阶段,年产装机尚未达到GW级别,距离走进千家万户还很遥远。

三、TCO玻璃,降本的关键

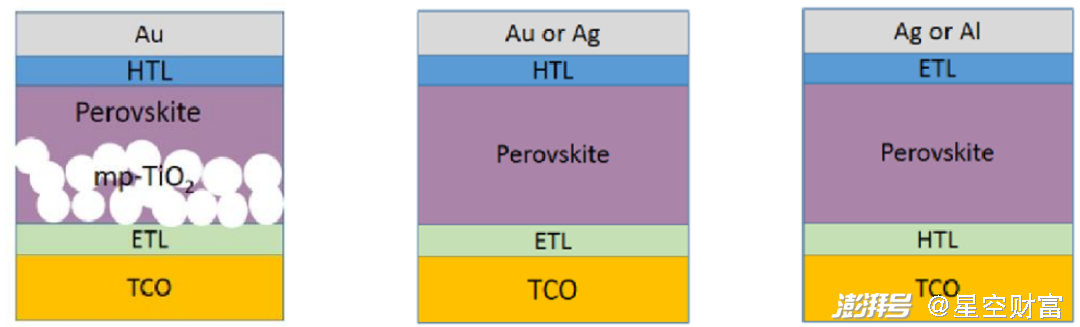

好景不长,原料药行业在经历洗牌之后迎来了上下游的双向挤压。一和晶硅电池相比,钙钛矿电池的结构相对晶硅电池更为简单,典型的钙钛矿电池只有五层,大致分为:

1.透明电极(金银等金属);

2.空穴传输层(HTL);

3.钙钛矿薄膜层;

4.电子传输层(ETL);

5.透明导电玻璃(即TCO玻璃)。

这其中,TCO玻璃是降本的关键。方面多种化工原料经历大周期高位,价格暴涨。像肝素这样的生物原料也受疫情和产品周期等影响大幅提价。

钙钛矿电池组件结构 资料来源:知网

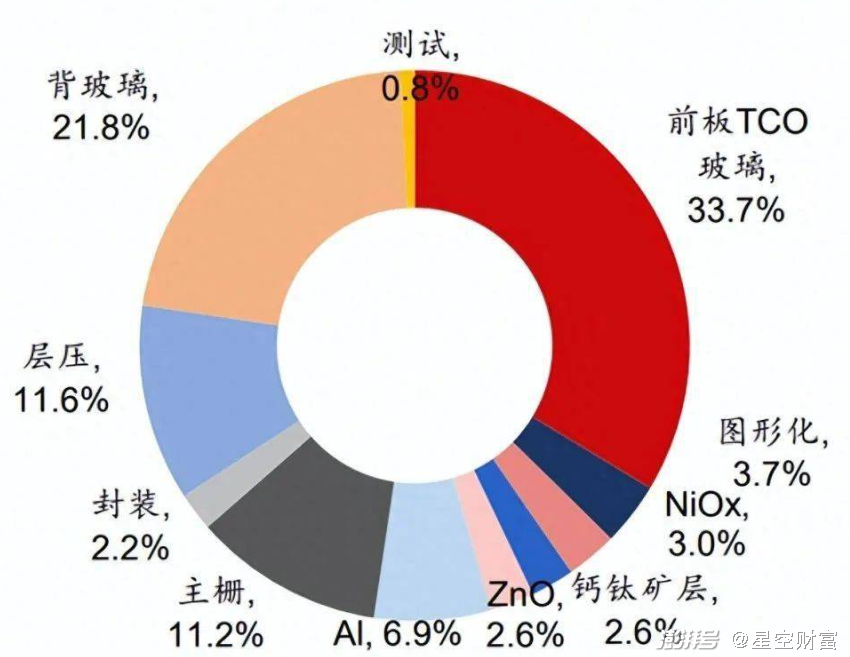

1/3(如果算上背玻璃则占一半)。与之对比的是,光伏玻璃在晶硅电池中的成本占比仅为7-10%。未来随着电极及各层成本的降低,TCO玻璃的成本占比可能还会提升,得TCO玻璃者才能得钙钛矿电池。

钙钛矿电池成本结构 资料来源:未来智库

TCO玻璃承担着载体、透光、导电三种功能,因此对厚度、透光率、导电能力等指标都要求苛刻,生产技术门槛较高。作为玻璃,其透光性很重要,通常要求透过率达到80%以上;同时,作为电极,对其功函数及电导率也有一定要求。然而,TCO玻璃的透光率和电导率通常呈现此消彼长的行为,因此需要在其间寻找平衡。

除此之外,TCO玻璃认证难度大、周期长,需要下游客户配套合作研发。据相关机构调研反馈,无相关基础的玻璃企业从研发到批量供货需耗时2-3年,同时玻璃行业资产相对较重,这些因素无疑都提高了TCO玻璃的壁垒。

目前,全球TCO玻璃的工艺主要掌握在海外公司手中,高品质的太阳能TCO玻璃基本被日本的旭硝子、板硝子垄断,供给受限,采购成本还高。国内企业主要以金晶科技(600586)、耀皮玻璃(600819)和旗滨集团(601636)为主,但供给量依然较少,TCO玻璃依然没有摆脱“卡脖子”的困扰。

四、何时迎来突破

事实上,早在2010年左右,旗滨和耀皮就尝试为当时大火的薄膜电池生产TCO玻璃,但因为国内薄膜电池没发展起来,他们最终铩羽而归。十几年过去了,TCO玻璃的发展依然任重道远。

一方面,钙铁矿实际装机规模仍偏小,且在2023 年面临多晶硅降价的竞争压力,还缺少政策催化和补贴驱动,自然难以对TCO玻璃形成有力的需求支撑,TCO玻璃产线的经济性就得不到保证。根据国泰君安证券的测算,当前同一规模产线生产TCO 玻璃的经济效益尚不及双银建筑玻璃,赚不到钱自然就没有动力。

另一方面,TCO玻璃的国产化进度又会影响钙钛矿电池的综合成本,进而影响其产品竞争力,钙钛矿电池厂商被迫要接受高昂的价格或尝试寻找新的技术路线,二者陷入了互相以对方为前提的“鸡与蛋”的悖论之中。

要想打破这一切,我们需要一个爆发的奇点。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司