- +1

微创医疗陷资金困局,“借新还旧”仅是饮鸠止渴?

出品 | 创业最前线

作者 | 孟祥娜

编辑 | 胡芳洁

美编 | 吴宜忠

审核 | 颂文

微创医疗因“借新还旧”引发了股价大跌。

12月5日至6日,微创医疗发布两份公告。一份公告表示计划购回7亿美元于2026年到期的零息可转债,另一份公告表示计划发行2.2亿美元可转债,利息5.75%,换股价12.779港元,到期日期为2028年,所得资金将用于偿还上述2026年到期的部分零息可转债。

借新还旧的一系列操作引起了市场的担忧。12月6日,微创医疗股价应声大跌25%。然而,影响仍在持续。截至12月28日收盘,微创医疗报8.29港元/股,市值仅剩152亿港元,15个交易日股价下跌28%,市值蒸发60亿港元。

一位医药行业分析师向「界面新闻·创业最前线」表示,低位发行可转债稀释了股权,损害了股东权益,因此造成了近日微创医疗股价的下跌。

一方面,本次发行的2.2亿美元可转债,至2028年到期,年利率5.75%,依此计算,将产生6325万美元的利息。假若债券人选择到期日赎回,这些利息支出也会增加微创医疗的负担。

这笔债券发行后,并不能完全覆盖于2026年到期的7亿美元可转债,仍有4.48亿美元可转债需在未来偿还,微创医疗的偿债压力依然很大。

另一方面,计划新发行的这笔可转债,相较于之前转股价较低,未来极有可能转股。假若债权人选择按12.779港元的转股价赎回,2.2亿美金(约17.2亿港元)可转换约1.34亿股股票,相当于稀释了7.3%的股权,上市公司股东权益将会受损。

曾几何时,微创医疗是资本市场的“香饽饽”。2019年至今,它已经成功拆分心脉医疗等5家公司独立上市。但随着“微创系”版图越来越大,面临的风险也逐渐显露。

1、造血能力不足,深陷亏损泥沼

1998年,已有10年顶尖医疗器械公司工作经验的常兆华回国创业,在上海张江创立了微创医疗。

微创医疗以冠脉支架单一产品线起家,通过自研加并购,目前拥有50多家子公司,业务已经覆盖心血管及结构性心脏病、电生理及心律管理系统、骨骼与软组织修复科技等12个细分赛道。

2020年是微创医疗的转折点,受疫情和部分产品带量采购影响,微创医疗的营收、归母净利润出现了自2014年以来首次负增长。

(图 / 微创医疗官网)

然而,从2020年至今,微创医疗仍未缓过劲来。近四年,微创医疗净亏损合计72.26亿元。其中,2020年至2022年,微创医疗的净亏损分别为12.48亿元、17.63亿元、30.4亿元,亏损同比扩大513%、44%、58%。2023年上半年,微创医疗净亏损11.75亿元,亏损同比收窄18%。

究其亏损原因,一方面,受带量采购的影响,毛利率由2020年的67.21%下滑至2023年上半年的59.76%。

另一方面,微创医疗的营销费用和研发成本也在增高。其中,营销费用由2020年的16.58亿元增长至2022年的22.86亿元,研发成本由2020年的12.57亿元增长至2022年的29.24亿元。

三年间,营销费用加上研发成本占营收的比例,也由2020年的69%增加至2022年的89%。这还不算行政费用等其他开支,不断上升的成本进一步吞噬了微创医疗的净利润。

2023年上半年,这两项费用还在增长。其中,营销费用同比增长25%至12.27亿元,研发成本同比增长8%至13.54亿元。不过,两者共计25.8亿元,占营收的比例为74%,较2022年同期的82%有所下降,这也是微创医疗净亏损收窄的原因之一。

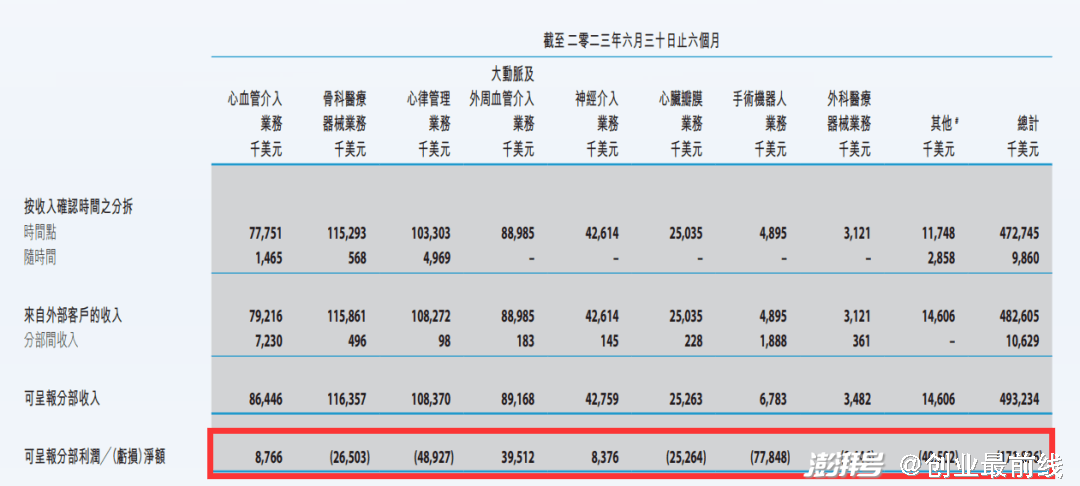

从业务结构来看,2023年上半年,仅有心血管介入、大动脉及外周血管介入、神经介入三个业务板块实现了盈利。骨科医疗器械、心律管理、心脏瓣膜业务、手术机器人等业务板块还处于亏损状态。

(图 / 微创医疗半年报)

这其中,骨科医疗器械和心律管理业务还是通过收购而来。然而,重金收购而来的业务,并没有成为微创医疗业绩的亮点,反而拖累了公司整体业绩。

2、不断分拆上市,靠融资补血

2014年,微创医疗斥资2.83亿美元收购Wright Medical的骨科重建业务,将其纳入了骨科板块,这笔收购在当时创下中国医疗行业最大的跨国收购案例纪录。

2018年,微创医疗联合云锋基金,以约1.9亿美元收购了Liva Nova的心率管理业务,将其纳入了心律管理板块。

然而,两块业务收购之后的营收水平均不及收购之前。Wright关节业务2012年全年营收总额约为2.67亿美元,2022年营收仅为2.25亿美元。Liva Nova心律业务2017年全年营收总额约为2.46亿美元,2022年该板块营收仅为2.05亿美元。2023年上半年,心律管理与骨科医疗器械业务还处于亏损状态。

虽然前期收购标的业绩并不理想,但微创医疗仍在加速并购的脚步。2021年9月,微创医疗以1.11亿元收购了科瑞药业45%股权;10月4日,以最高不超过1.23亿欧元的总价全资收购德国Hemovent GmbH拿下ECMO(体外膜肺氧合)业务;10月29日,以3.72亿元交易对价收购阿格斯医疗技术有限公司38.33%股权,此次增资完成后,微创医疗拥有阿格斯51%股权……

然而,无论是资本化并购还是公司经营,都需要大量的资金。2019年,常兆华提出“分拆上市”策略,即微创医疗采用“生产上市公司”的模式,一边拓展新业务、成立子公司,一边引进各路投资者,一起将公司“养”大,再进行拆分上市。

(图 / 界面新闻图库)

2019年,微创医疗分拆心脉医疗(大动脉及外周血管介入业务)至科创板上市,2021年分拆心通医疗(心脏瓣膜业务)、微创机器人(手术机器人业务)至港交所上市,2022年同样分拆以及推动子公司微创脑科学、联营公司微电生理(神经介入业务)分别至港交所、科创板上市。

一位医药行业分析师告诉「界面新闻·创业最前线」,“微创医疗之所以分拆子公司上市,一方面仅靠母公司养不起这么多业务板块,另一方面微创医疗是用股权激励来兑现子公司管理层预期。”

一系列操作之下,2020年至2021年,微创医疗的股价也水涨船高,一度触达72.85港元/股。在股价高涨之际,微创医疗于2021年6月2日抛出了可转债融资计划——发行一笔五年期的零息7亿美元可转债,其约定的可转股价格为92.82港元/股,预计债券所得款项净额约为6.9亿美元。

靠融资补血后,2019年末至2021年末,微创医疗筹资活动现金流净额持续走高,分别为14.47亿元、55.26亿元、105.9亿元。2021年末,微创医疗的现金及现金等价物达111.9亿元,为上市以来新高。同时,资产负债率也在快速增长,由2013年的25%增长至2023年上半年的60%。

然而,一边是疯狂并购,另一边是烧钱研发,再加上微创医疗自身造血能力不足,现金储备正在不断减少。截至2023年6月30日,微创医疗的现金及现金等价物余额为8.43亿美元,同比减少了34%。问题是,这些钱还能烧多久?

3、负债高企,微创心律还背对赌协议

微创医疗的选择是继续上市融资。

今年5月,微创医疗子公司微创心律已向港交所递交招股书,拟在港交所主板上市。微创心律能否上市,将成为微创医疗的关键一战。

首先,微创心律尚未实现盈利,若是进入资本市场可以进行股权或债务融资,来资助其现有的营运及未来发展,也会缓解微创医疗的资金压力。

此外,在C轮融资中,微创心律与高瓴签订“对赌协议”。根据协议,微创心律如果不能在2025年7月17日前完成上市,或者微创心律完成首次公开发售市值少于15亿美元(折合人民币106.7亿元)且上市募资所得款项总额少于1.5亿美元(折合人民币10.67亿元),均会面临赎回风险。赎回价格为C轮优先股原始购买价1.5亿美元,以及8%的应计复合年利率。

这意味着,截至2025年7月,还有不到两年的缓冲期,如果微创心律未能成功上市,将背负巨大的偿债压力。

不过,即便成功上市,不低于15亿美元(折合人民币106.7亿元)的首次发行市值,对于微创心律来说,压力依然不小。

2021年7月以来,因为市场对医疗器械行业预期调整以及集采政策等不确定性影响,母公司微创医疗市值便一路下行。目前,微创医疗市值徘徊在150亿港元左右,较历史最高点蒸发千亿港元。

(图 / 摄图网,基于VRF协议)

从五家已上市分拆子公司的二级市场表现来看,除在科创板上市的心脉医疗、微电生理外,截至12月28日收盘,港股上市的微创脑科学、心通医疗、微创机器人均已跌破发行价,市值仅剩69亿港元、39亿港元、189亿港元。

火上浇油的是,上文提到的2021年6月发行的7亿美元五年期可转债有提前购回条款,债券持有人有权要求公司于2024年6月11日赎回全部或部分2021年可换股债券。也就是说,一旦债券持有人要求提前赎回,距离微创医疗还钱的日子仅剩半年,公司尚未偿还的金额高达6.65亿美元。

压力之下,微创医疗选择了“借新还旧”。

12月5日,微创医疗宣布计划回购可转债7亿美元,收到同意回购的总金额为2.17亿美元,这些钱就来自于新发行的可转债。12月6日,微创医疗宣布拟发行本金总额为2.2亿美元、2028年到期年利率5.75%可换股债券,初始转股价格12.779港元,债券所得款净额为2.17亿美元。

值得注意的是,即使偿还完这2.17亿美元的可转债,2021年发行的零息可转债中,还有约4.48亿美元可转债尚未偿还。这意味着4.48亿美元的债券人仍然有可能在2024年6月11日起,要求微创医疗归还本金。除可换股债券外,微创医疗其他流动负债也达7亿美元。

截至2023年6月30日,微创医疗的现金及现金等价物仅为8.43亿美元,这对现阶段的微创医疗来说,还远远不够。

潮水退去,才知道谁在裸泳。近年来,微创医疗通过拆分子公司上市的方式曾获得了资本的青睐,但现阶段,微创医疗负债高企,现金流紧张,市值已较历史最高点跌去千亿港元。旗下子公司微创心律还背上了对赌协议,能否成功上市,尚是未知数。微创医疗未来发展如何,「界面新闻·创业最前线」将持续关注。

*注:文中题图来自摄图网,基于VRF协议。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司