- +1

养老FOF发行再遇冷,易方达汇悦平衡养老第三次延长募集期

公募巨头易方达基金管理有限公司(下称“易方达基金”)旗下一只养老FOF基金宣布第三次延期。

12月27日,易方达基金公告称,为满足投资者的投资需求,旗下易方达汇悦平衡养老目标三年持有期混合型基金中基金(FOF)(下称“易方达汇悦平衡养老目标三年持有”)募集期延长至2024年1月31日。

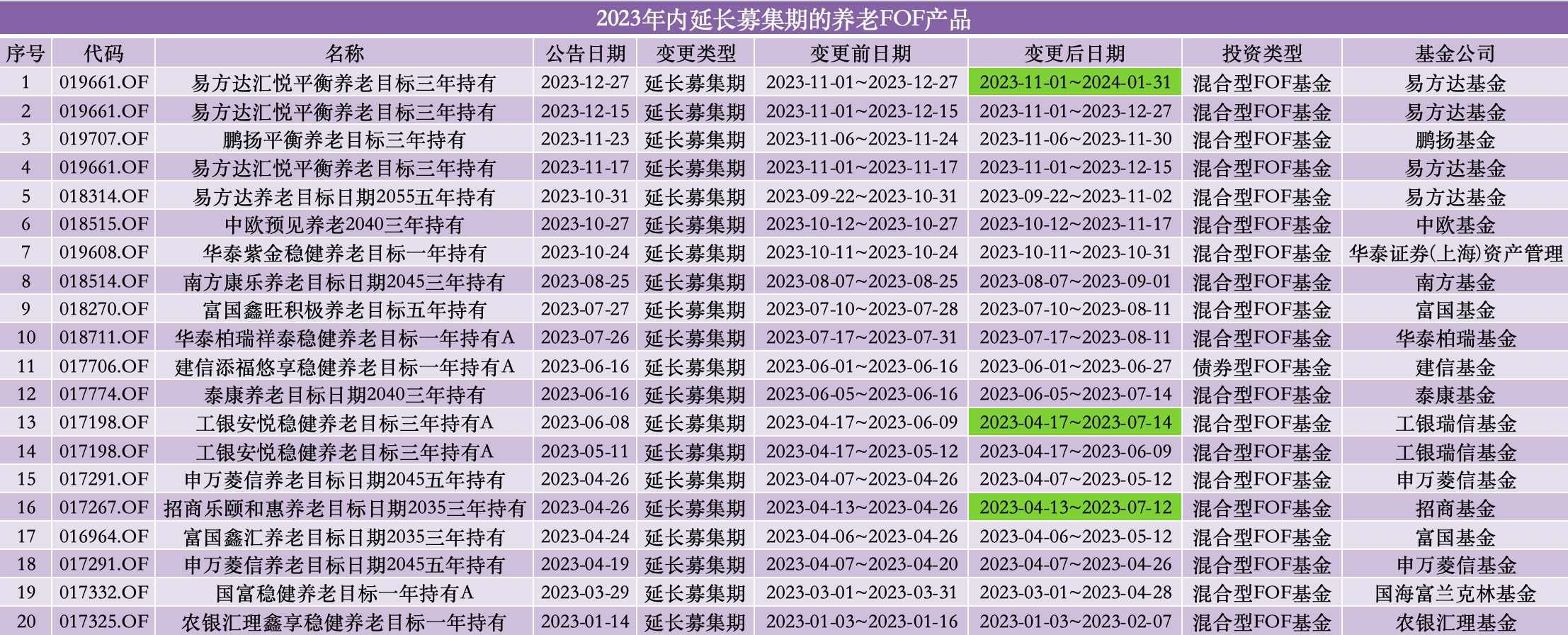

值得一提的是,这已是该基金第三次宣布延长募集期,比发售时原定的募集期限延长了75天。

澎湃新闻记者据Wind数据统计,截至2023年12月26日,剔除成立不足一年的产品,340只养老FOF产品成立至今,平均每只产品亏损2.22%,其中有242只养老FOF成立至今业绩亏损,占比达71.18%,仅98只实现了正收益。

公募内部人士表示,基金是一款着眼长远投资的产品,养老FOF产品的投资期限更是长达十几年,当前阶段市场经历震荡调整,但从长期维度看企业盈利修复和市场信心修复只是时间问题,未来市场机会和收益积累需要多一份耐心和坚守,长周期来看,相信养老FOF是一款“一站式”的理想养老产品。

养老FOF募集“冷热不均”

12月27日,易方达基金公告称,为满足投资者的投资需求,旗下易方达汇悦平衡养老目标三年持有募集期延长至2024年1月31日。该基金自2023年11月1日开始募集,原定募集截止日为2023年12月27日。

澎湃新闻记者发现,这已是易方达汇悦平衡养老目标三年持有第三次延长募集期。

据该基金产品发售公告,易方达汇悦平衡养老目标三年持有原定于2023年11月1日至2023年11月17日公开发售,基金经理为汪玲,首次募集规模上限为20亿元人民币(不包括募集期利息),募集期限为自基金份额发售之日起不超过三个月,募集份额总额不少于2亿份,托管人为兴业银行股份有限公司。

发售公告显示,该基金对于每份基金份额设定三年(按一年365天计算)最短持有期限,投资者认购或申购基金份额后,自基金合同生效日或申购确认日至赎回确认日不得少于三年。

此前11月17日,易方达基金公告称,决定将易方达汇悦平衡养老目标三年持有募集期延长至12月15日;12月15日,易方达基金再次发布公告称,决定将该基金募集期延长至12月27日。

而此次该基金募集期则再延长至2024年1月31日,比发售时原定的募集期限延长了75天,已达法定募集的最久期限。

横向对比来看,养老FOF产品年内整体募集情况“冷热不均”。

澎湃新闻记者据Wind数据统计,2023年内以来,共有20只养老FOF产品提前结束募集期限(只计算初始基金)。其中,鹏华养老目标日期2050五年持有、广发安诚养老目标2040三年持有A、信澳颐远养老目标2055五年持有募集期限均在半个月以内。

值得一提的是,鹏华养老目标日期2050五年持有销售仅三天,便宣布提前结束募集,是年内售罄最快的养老FOF基金。

来源:澎湃新闻记者据Wind数据制作

而在募集的另一端,澎湃新闻记者据Wind数据统计,2023年内以来,共有20只养老FOF产品延长了募集期限(只计算初始基金)。除易方达汇悦平衡养老目标三年持有之外,工银安悦稳健养老目标三年持有A、招商乐颐和惠养老目标日期2035三年持有的募集期限也接近三个月。

来源:澎湃新闻记者据Wind数据制作

对此,沪上某基金策略分析师向澎湃新闻记者表示,“一方面,养老FOF产品还是偏权益类的,当前投资者对A股和基金行业的信任度并不高,而对于养老金,大部分投资者都属于低风险偏好;另一方面,投资者对第一批养老FOF的投资体验感一般,再加上十几年、几十年的养老投资周期和正常投资者能适应的持有周期错配较大。”

“此外,个人养老账户税收递延不适用于新发基金,新发基金没有Y份额的优惠政策;以及现在年底银行资金紧张,很多钱都回流到理财和存款了。”前述策略分析师坦言道,这些可能是当前养老FOF产品募集较难的原因。

另一位业内人士则指出,近期市场行情清淡、基民观望情绪浓厚等是主要原因,但随着未来行情回暖,不排除基金发行也可能迎来向上拐点。

首尾业绩差距超70%

2018年8月3日至6日,首批14只养老目标基金获批,开启了国内公募基金服务养老市场的新征程。易方达、华夏、博时、南方、鹏华等14家基金公司申报的养老目标基金获得证监会的发行批文。

养老目标基金也被称为养老FOF,是由证监会批准发行的公募FOF产品,分为目标风险型、目标日期型两大类。

内部人士指出,风险和收益同源,虽然都戴着“养老”的帽子,不同类型养老FOF产品的风险等级、波动程度不同,低风险产品的波动或许会稳健一些,但高风险或许也意味着牛市中的上涨弹性更强。

其中,目标日期FOF依据投资者距离退休日期的长短来进行资产配置,基金名称中带有退休年份,比如2033、2038、2043等。随着所设定目标日期的临近,这类基金会逐步降低权益类资产的配置比例,增加非权益类资产的配置比例。

而目标风险FOF则根据特定的风险偏好设定权益类资产、非权益类资产的基准配置比例,并采取有效措施控制基金组合风险。这类基金名称中带有标识风险水平的字样,如平衡、稳健、积极等。

澎湃新闻记者据Wind数据统计,截至2023年9月30日,市场上共计有428只养老FOF产品,持有人户数达529.71万户,个人投资者平均持有比例为72.61%(基金各份额分开计算,下同)。

从成立以来的总投资收益率来看,澎湃新闻记者据Wind数据统计,截至2023年12月26日,剔除成立不足一年的产品,市场上共计340只养老FOF产品,其中有242只养老FOF成立至今业绩亏损,占比达71.18%,仅98只实现了正收益,平均每只产品亏损2.22%。

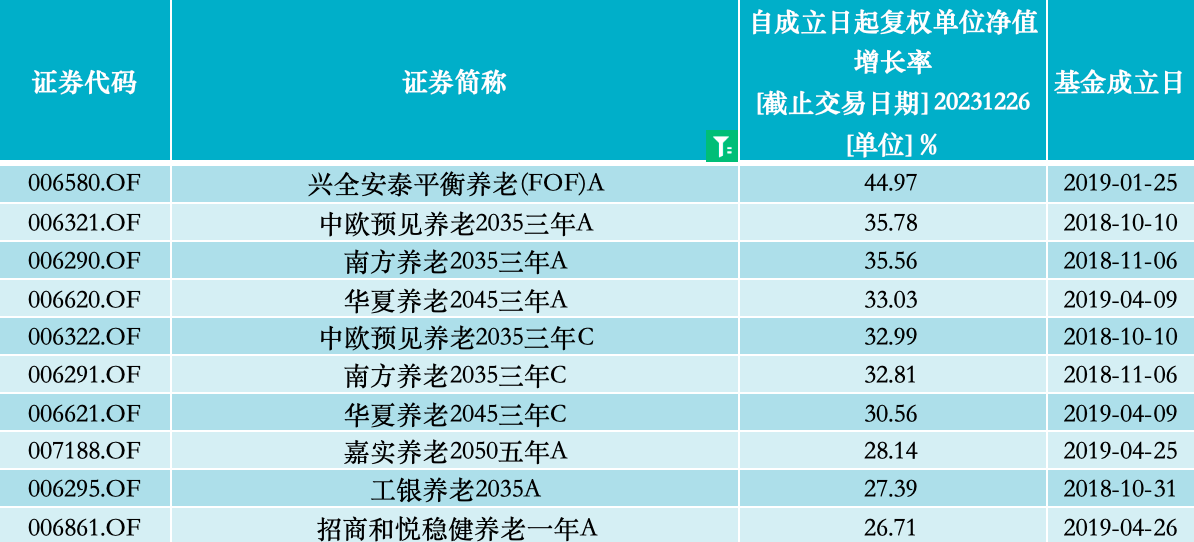

具体来看,兴全安泰平衡养老(FOF)A以成立至今44.97%的收益率位居榜首,中欧预见养老2035三年A、南方养老2035三年A紧随其后,成立至今收益率也均超35%,依次为35.78%、35.56%。从业绩排名前十位的养老金FOF榜单来看,中欧基金、南方基金、华夏基金旗下养老FOF各占据了两个席位。

成立以来业绩排名前十位的养老金FOF;来源:澎湃新闻记者据Wind数据制作

在业绩的另一头,成立以来业绩排名后十位的养老金FOF亏损则均超20%。其中,民生加银康泰养老目标日期2040三年持有A因亏损27.65%垫底,泰康福泽积极养老目标五年持有A、华夏养老2055五年A成立以来亏损均超25%。

成立以来业绩排名后十位的养老金FOF;来源:澎湃新闻记者据Wind数据制作

纪律性投资效果或更好

距离2023年结束仅剩两个交易日,个人养老金缴纳也进入了尾声。如何看待养老FOF未来的投资回报?

“我们如果仅凭‘感觉’和‘体验’去投资,买在市场真正低位的机会就非常小。相反,买在市场相对高位的机会却非常大。”华夏基金基金经理许利明指出,为了克服投资市场的这种天生反向机理,投资者进行纪律性投资的效果往往好过凭体验去投资。

许利明进一步表示,“最简单的纪律性投资就是定期定投。也许有投资者去年投资的养老目标基金出现了一部分浮亏,但如果我们今年再追加投资相同的本金,浮亏幅度一下就会下降一半,这样市场未来只要出现小幅反弹,投资者的资产就会回到全部本金之上。”

兴证全球基金FOF投资与金融工程部基金经理刘潇认为,过去个人投资者的养老投资相对来说偏好波动更小的产品。向未来看,养老投资加入权益资产且比例越来越高是一个大的趋势。部分发达国家养老金投资的权益占比在50%上下,有的超过50%,它们的权益资产配置包括本国和全球的资产,这样可以分享本国乃至全球的企业和经济增长的红利。

“对于中国市场来说,我们做过数据分析,从2010到2022年13个完整年度中,中国权益市场是投资者比较易得的大类资产中表现最好的。”刘潇称。

刘潇表示,“综合看当前权益市场的位置,我们认为后续长期是有空间的,所以在这个时间点去做这样一种投资,相对而言比较合适。时点的选择加上省税的优惠,我们相信此时选择养老FOF作为个人养老投资的方向,最终带来的正向效应会更强。”

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司