- +1

普洱茶第一股澜沧古茶上市首日跌18%:上半年净利降两成,毛利率降至60%

时隔三年,“普洱茶第一股”澜沧古茶终于登陆资本市场。

12月22日,普洱澜沧古茶股份有限公司(澜沧古茶,06911.HK)正式在港交所上市,首日大跌18.69%,报收8.7港元,市值7.3亿港元。

澜沧古茶全球公开发售2100万股,香港公开发售占10%,国际发售占90%。最终发售价为每股10.7港元,全球发售净筹约1.6亿港元。其中,公开发售获13.23倍认购,国际发售获1.32倍认购。

毛利率不断下滑,今年上半年净利0.24亿元

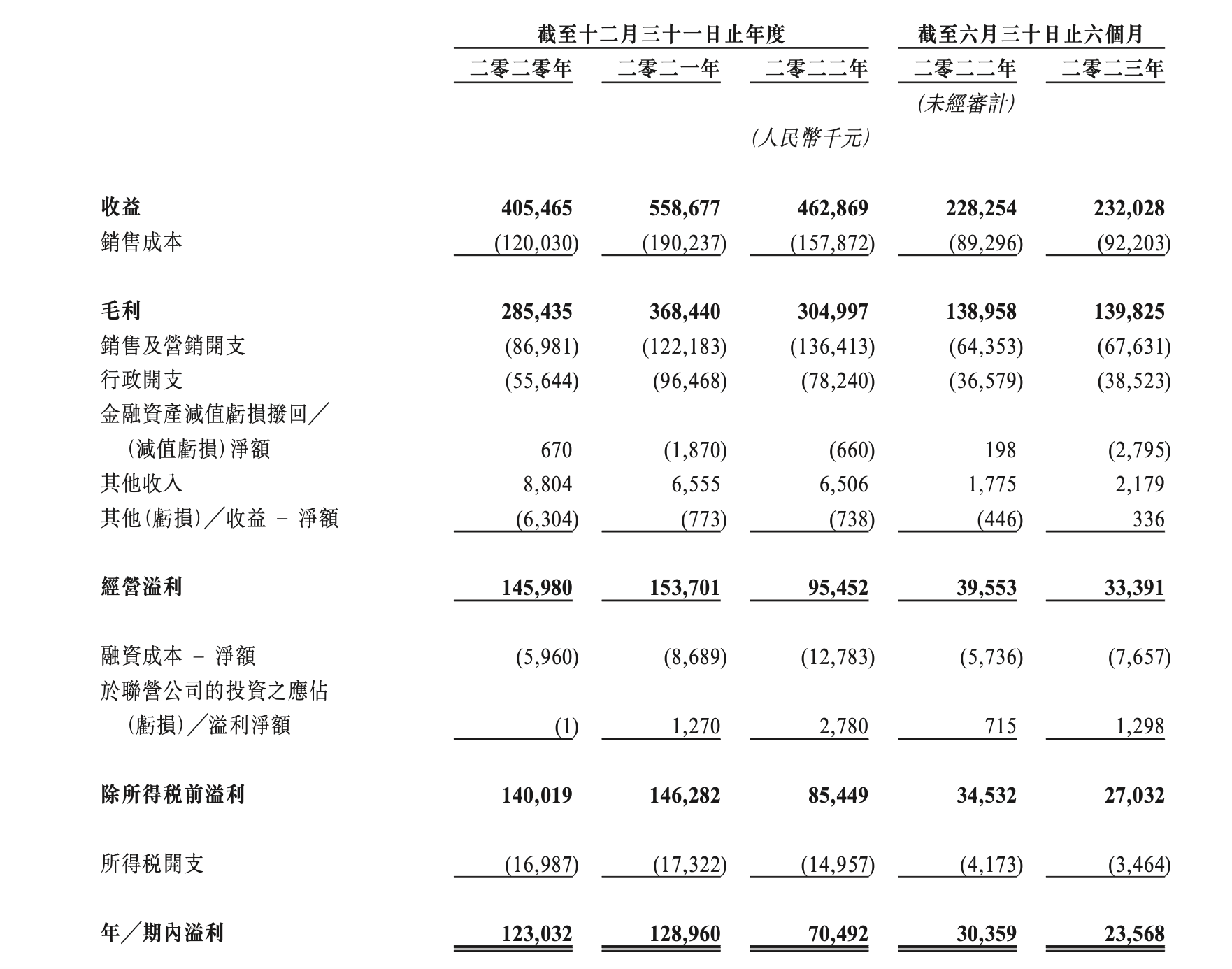

2020年,澜沧古茶曾尝试A股上市,未能成行。从澜沧古茶的营收来看,2020年至2023年上半年整体营收有过增长,但疫情之后,波动较大。招股书显示,2020年至2022年以及2023年上半年,澜沧古茶录得营收分别为4.05亿元、5.59亿元、4.63亿元以及2.32亿元;净利分别为1.23亿元、1.29亿元、0.7亿元以及0.24亿元。

受疫情影响,2022年,澜沧古茶营收同比下滑约17%。对此,澜沧古茶表示,公司的整体扩展计划已被拖慢,进展受阻,在线下销售网络扩展方面已采取更审慎的态度。与2021年底相比,2022年底,澜沧古茶的自营门店减少2家至24家,经销商营运的门店则减少了23家至508家。

今年上半年经营恢复正常后,澜沧古茶已发展557家线下门店,相比去年末的528家增加了29家。2023年前6个月,澜沧古茶收入同比微涨1.7%,达2.32亿元;净利润为0.24亿元,同比下降22.4%。

澜沧古茶毛利率也逐年下滑,2020年至2022年以及2023年前6个月,澜沧古茶的毛利率分别为70.4%、65.9%、65.9%及60.3%。对于毛利率下滑,澜沧古茶解释称,主要是由于2021年推出的普洱生茶产品较多,这类产品的利润率普遍低于普洱熟茶产品。

不过,从相关数据来看,过分依赖经销商渠道也一定程度上导致澜沧古茶毛利难以提升。招股书显示,经销商渠道营收贡献占比普遍在70%以上,2021年甚至达到了80.3%。但经销商毛利率明显低于直营渠道,两者毛利率相差15%左右。

另一方面,澜沧古茶旗下两大产品线1966和茶妈妈近两年销量占比的变化也一定程度上影响了公司的毛利率。

作为一家始建于1966年,有50多年历史的综合性茶企,澜沧古茶开发和建构了1966及茶妈妈两条产品线,并于2022年7月推出新产品线岩冷。其中,1966产品线是澜沧古茶的拳头产品,旗下共销售127款普洱茶产品。售价从每千克400多元到几万元不等。相比1966,茶妈妈的产品更加大众化,面向群体更广。茶妈妈旗下共销售126款产品,包括普洱茶、白茶、红茶、调味茶等多种茶叶。以每千克价格算,价格范围在500元至15800元。但茶妈妈单品价格并不高,最低一款袋泡茶价格每盒4-14元,杯装茶价格为每杯9.9元。

近年来,1966和茶妈妈两大产品线营收占比呈现出此消彼长的情况。其中,1966产品营收占比从2020年的73.8%提升至2021年的74.1%后,降至2022年的65.1%。2023年上半年,1966营收占比为66.9%。茶妈妈则与之相反,2020年,茶妈妈的营收占比仅有23.4%。此后,在2021年降至22.7%之后,一路上升至2022年的31.2%。2023年上半年,其营收占比为30.1%。

不过,茶妈妈的毛利率却比1966要低上不上。数据显示,1966产品线的毛利率普遍在70%左右,2023年上半年下跌至65.5%。茶妈妈的毛利率则仅有50%左右。这也给沧澜古茶的营收和毛利带来不利影响。

在多重因素的影响下,2020年至2023年上半年,澜沧古茶的净利率一路从30.3%下滑至10.2%。

艾媒咨询CEO兼首席分析师张毅认为,茶叶行业总体而言,标准化程度并不高,这就导致行业的稳定性并不强。如果品牌无法解决产品和标准化的问题,业绩数据就很容易产生波动。对投资者而言,这些不稳定因素,肯定会影响到投资者的决定。

此次IPO前,澜沧古茶创始人兼董事会主席杜春峄和总经理王娟合计控制47.96%的股份,其中,杜春峄直接控股18.07%,杜春峄的丈夫石跃及其女儿石艾灵分别持股2.66%与6.12%,王娟则通过直接、间接方式合计持股21.11%。

茶叶行业普遍承压

澜沧古茶在资本市场受挫,或许并非一家企业的遭遇。纵观整个行业,近年来国内茶企进入资本市场的尝试似乎都不顺利。此前,八马茶业、安溪铁观音、华祥苑、七彩云南等茶企都曾冲击IPO,却接连碰壁,铩羽而归。

在安徽省祁门红茶发展有限公司常务副总经理李晓丹看来,澜沧古茶的困境或许也体现出目前整个茶叶行业的困境。

“你看柴米油盐酱醋茶,茶叶排在最后一个。”李晓丹认为,当消费大环境遇冷的时候,消费者很容易舍弃对茶叶的消费,这就导致资本市场对茶叶在内的农副产品更加谨慎,尤其是在茶叶短期表现不理想的情况下,“尽管从长期来看是很不错的”。

中国茶叶流通协会发布的《2022年中国茶叶产销报告》中表示,近年来,国内茶叶消费承压较大,产品供需结构失衡的问题亟待解决。

中国茶叶流通协会的数据显示,2022年,全国干毛茶总产量为318.10万吨,同比增长10.8万吨,增幅为3.85%。中国茶叶内销总量为239.75万吨,增长9.56万吨,同比增加4.15%。从出口来看,中国海关数据显示,2022年1-12月,中国茶叶出口总量37.52万吨,同比增长1.6%。以此计算,2022年,国内产业产销之差为40.83万吨。

李晓丹透露,近两年,全球消费遇冷,茶叶销售也受影响。国际市场,为了缩减成本,茶叶收购从成品茶变大宗散茶的情况非常普遍,大大缩减了国内茶企产品毛利。国内市场,从消费侧来看,消费者更倾向具有性价比的产品。对茶企而言,线上线下营销成本投入增加,销量增长不明显,整体茶叶市场竞争趋向白热化,价格战趋势明显,不少茶企都出现了高库存现象。

从招股书内容来看,澜沧古茶也存在存货余额较高的情况。2020年至2022年以及2023年前6个月,澜沧古茶的存货分别约为4.70亿元、6.36亿元、7.84亿元及8.35亿元,存货周转天数分别为1345日、1061日、1641日、1588日。从存货构成来看,截至2023年6月30日,原材料毛茶的存货约占20.7%,在制品存货占近33.6%,制成品存货约占45.9%。澜沧古茶坦言,可能会对公司的经营业绩、财务状况及现金流量造成重大不利影响。

不过,近年来茶饮行业的热度也给国内茶商带来利好。李晓丹说:“通过和茶饮品牌合作,供应大宗散茶,虽然毛利不高,但可以清掉部分库存,减轻销售压力。”

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司