- +1

2023饮料新品盘点:年度新品“尖子生”,都有谁?

2023年作为消费市场回暖的第一年,各个品类内的产品创新与集团竞争也重新回到了“快车道”。饮料市场近一年的发展有什么产品上的创新与变化?在风云变幻中,哪些品牌乘势而起,哪些品牌屹立不倒?

基于马上赢线下零售监测网络中的数据,我们将在本周与下周,对饮料市场近一年(2022.12-2023.11)的新品表现情况和热点类目集团格局进行盘点。本周,我们将对2022年12月-2023年11月期间内上市的饮料新品SKU进行销售额排序,并取前100个SKU进行分类目,分市场份额,分产品特点的梳理与盘点。下周则会对热点类目的集团格局与类目亮点进行盘点。

需要说明的是:

• 盘点产品上新时间并不相同,因此盘点中上榜SKU存在上市时间长销售额高、上市时间短销售额低的客观情况,盘点更多希望将各类目中的新品SKU展示出来,不以产品间/类目间的实际销售情况与规模对比为目的;

• 在榜单中,存在单一产品多条形码(69码)均上榜的情况,一品多码出现的原因可能是销售渠道、销售方式有不同等等....我们会将同产品名称、同规格但不同条形码的产品视为同一产品。因此,虽然拉取的Top100新品清单为100个SKU(条形码维度),但经去重、合并后实际参与本次盘点的产品共计94个;

本次年终盘点所有数据均来自于马上赢线下零售监测网络,该网络目前覆盖业态包括大卖场、大超市、小超市、便利店、食杂店,并深度覆盖全国核心城市群,覆盖点位量总计超过6万个。目前,马上赢零售数据库中包含在售品牌超30万个,商品条码超过1400万个,年覆盖订单数超过50亿。

年度新品概况

对于食品饮料来说,产品从上市到成为大单品可能有数年甚至数十年的发展历程要走,今日的类目、集团格局都由数年甚至数十年的积累沉淀而来,同样,今日的创新产品也都可能成为影响未来类目、集团格局的“新趋势”。

从各类目的上榜新品分布上来看,年度最火热的新品类目无疑是即饮茶。即饮茶以25款上榜产品的数量名列第一,意味着即饮茶无论是在产品创新数量上,还是创新产品的表现与活跃程度上,都处于绝对领先的位置。非冷藏即饮果汁、乳饮料处于第二梯队的位置,上榜产品数量为15、11款新品,创新产品较多、且有一定活跃程度。第三梯队由即饮咖啡、即饮奶茶、运动饮料、碳酸饮料类目组成,上榜新品数量在7、8左右。其余类目则在创新产品数量与新品活跃程度上表现较普通。

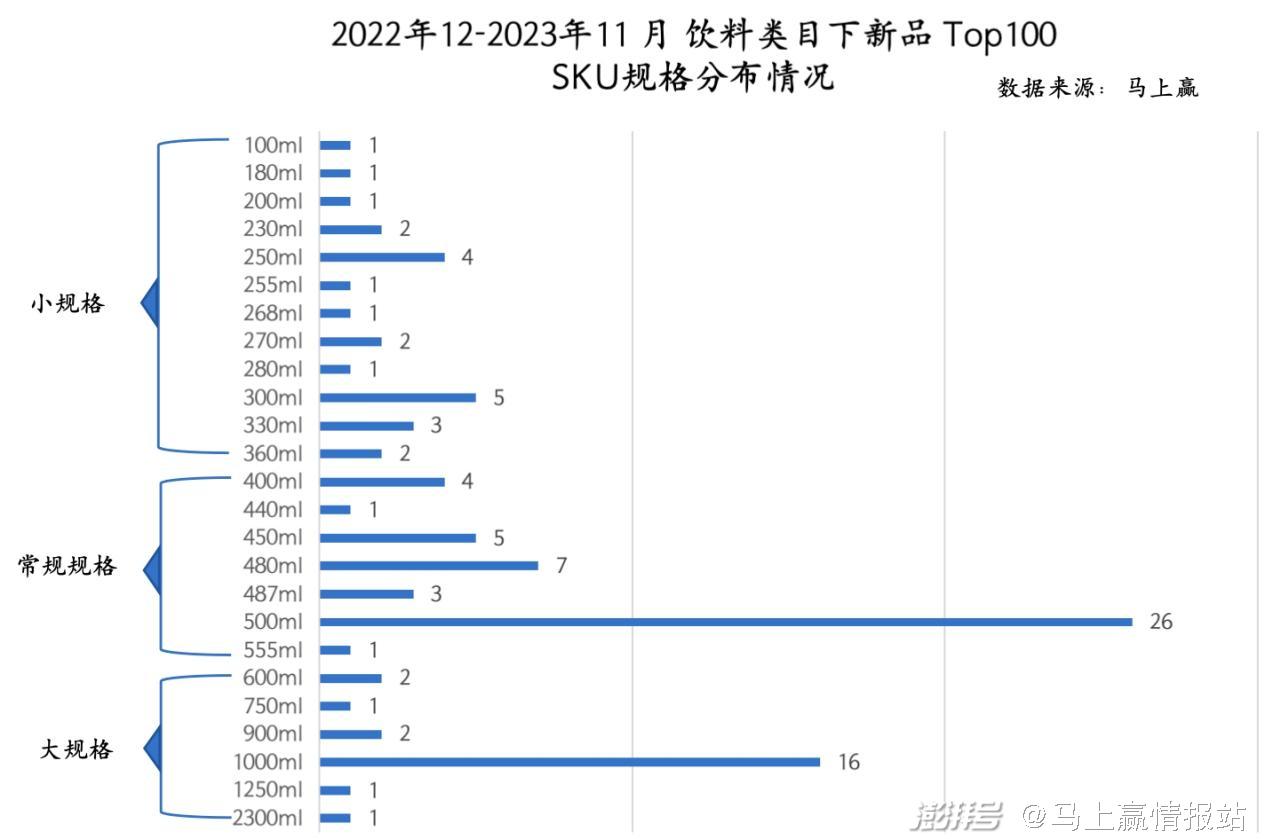

从规格维度看,在TOP100的新品中,400~555mL的SKU数量达到了总数一半,达到了47个,其中500mL占据了绝对优势。其次在100~360mL的小规格包装范畴内,有24个SKU,相对应的600~2300mL的大规格包装新品也有23个。尽管从数量上看,大小规格差异不大,但细看其分布则大有不同。由图可见,大规格的新品大部分均为1000mL,但小规格的规格集中度更低,仅250mL的变动范围内,竟有12种不同规格,相较于常规规格和大规格,小规格产品呈现出了更强多样性和可能性。

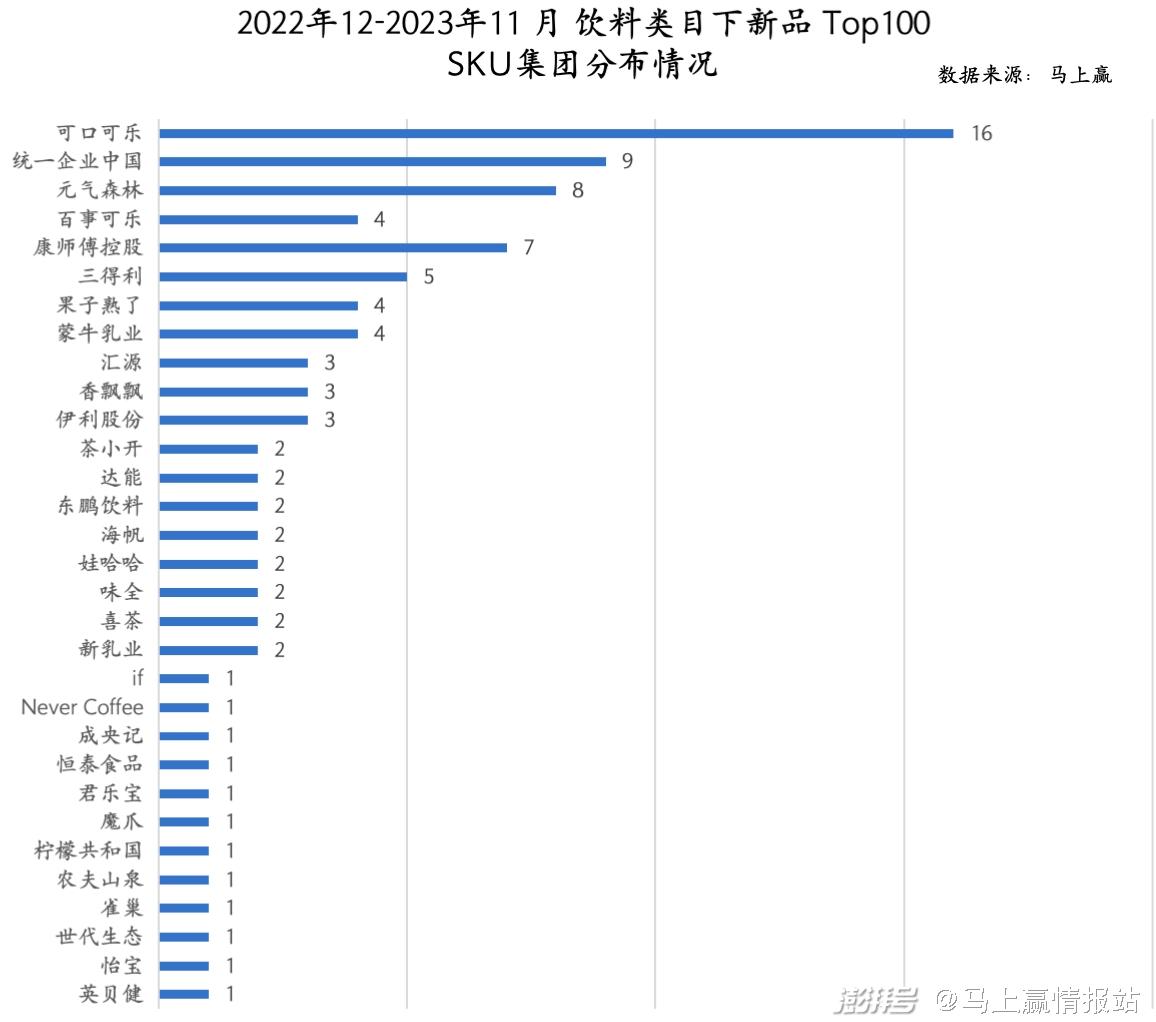

而以集团角度来看,可口可乐仍然保有优越的创新活力,近一年的时间成功推出了16款TOP100的新品,包括像COSTA咖世家这种取得优秀成绩的系列新品。统一、元气森林、百事可乐和康师傅等企业,在新品推出上持续发力,凭借着多赛道布局,也有不错表现。而if、英贝健等企业则依托单一产品的爆火顺利上榜。在 2023 年的饮品创新中,可以看到,规模以上创新对于传统饮料品牌意愿和吸引力更强,传统饮料品牌对于新陈代谢有自身的节奏,也有更加可行、稳定的机制。

从年度top100的新品价格带分布上来看,由于包含大规格产品,因此在5元以上的高价格带中依然有相当数量的产品。消费者对于饮料产品接纳的价格带还是在3-10元区间。相比前几年新消费浪潮下屡屡创新高的“高价产品”,2023年的高价产品更难跑出规模,10-20元价格带中上榜的新品只有8个,只占整体100个SKU的10%不到。同时,受限于原材料、劳动力成本以及渠道成本的上涨,在3元以下价格带的产品数量也只有8个,占比也不到10%。

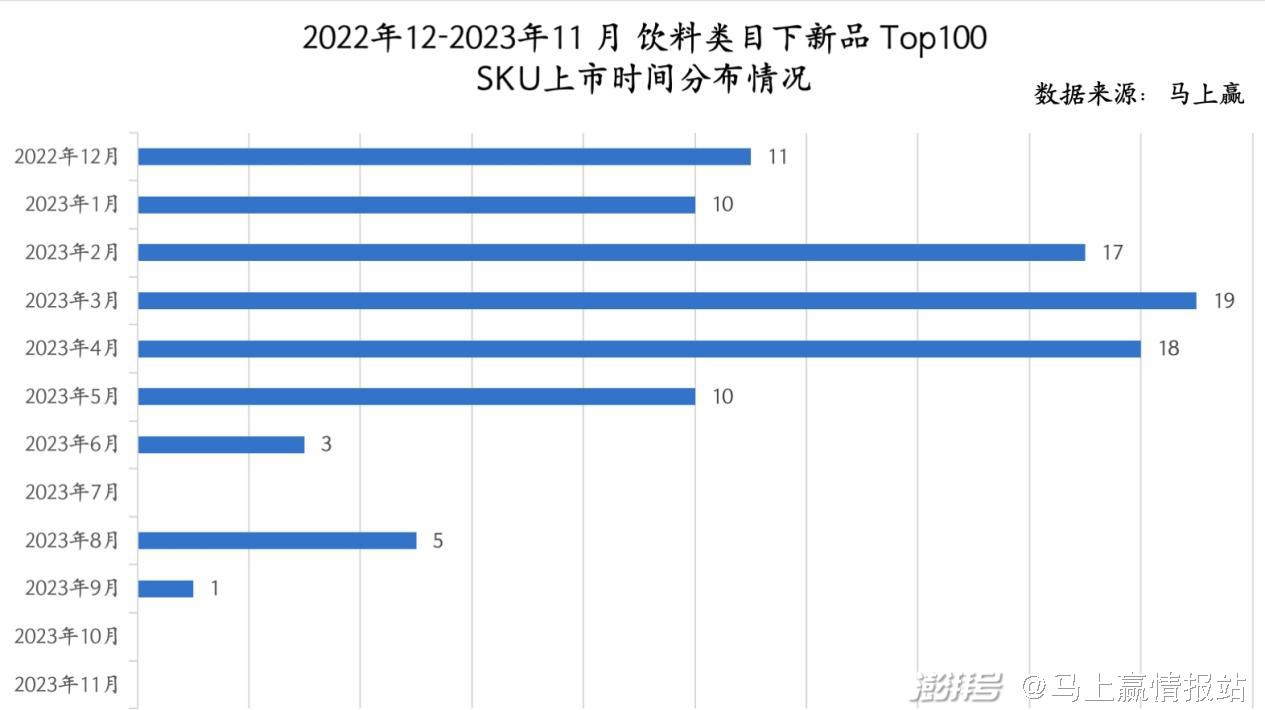

从年度top100的新品上市时间上看,大部分新品都选择了在上半年上市,并集中在2-4月之间,意图上更多是为了赶上即将到来的夏季,也是传统意义上的饮料销售旺季。在7月-11月,上新的产品大都为有较好热饮饮用特性的产品,例如即饮奶茶、适合热饮的茶与植物饮料、亚洲传统饮料、以及即饮咖啡等,为即将到来冬天的热饮零售市场做准备。

第一梯队:即饮茶类目

在年度新品第一梯队的即饮茶类目中,各家有成熟即饮茶产品的集团均有新品上榜。果子熟了、康师傅、统一三个集团在即饮茶方面的创新在今年都取得了较好的成绩,分别有4款产品进入榜单。果子熟了在即饮茶类目新品上榜集团中与康师傅、统一并列位于榜首,作为相对而言的“新锐”品牌,其显现出了在产品创新、产品运营上的实力,从一众传统玩家中脱颖而出实属不易。三得利有3款产品进入榜单,可口可乐、喜茶、茶小开、元气森林则分别有2款产品进入上榜产品清单中。

另一个可以看到的点是,虽然即饮茶中的无糖/无甜产品在今年风头最盛,可在新品上榜清单中依然有大量有糖产品,例如传统上较为成熟的柠檬茶、果茶等。无糖无甜产品盛行之下,有糖产品的改善也依然被消费者重视,被品牌关注。在未来无糖无甜即饮茶风潮趋于平缓后,传统冰红茶、果茶等高糖产品的改善或将成为类目未来的增长点之一。

从新品份额上来看,上榜新品大都在2、3月份上市,并在夏季达到新品成长高峰。可以看到年度新品在即饮茶类目中的市场份额(总和)在6月饮料市场刚进入旺季时就稳定在5%左右,并一直持续到11月,新品整体的活跃程度较高,给类目整体带来了质量很好的“新鲜血液”。

第二梯队:非冷藏即饮果汁、乳饮料类目

在第二梯队中,首先也是今年的热点类目之一,非冷藏即饮果汁类目的新品上榜情况。从集团角度看,汇源在该类目的新品上榜数量最多,有三款产品上榜,均为100%的复合果汁类产品,且均为大规格产品。其次是有两款新品上榜的可口可乐、康师傅,康师傅凭借创新的维生素C概念产品柑橘C风暴的大规格和中规格上榜,可口可乐则是凭借果粒橙的新规格切分上榜,在规格上提供多样化选择也是消费者近年来的需求趋势之一。其次上榜集团包括海帆的复合果汁、IF的规格焕新椰子水、Never Coffee、统一的两款柠檬水,以及恒泰、怡宝的产品等。上周我们曾介绍过的英贝健西梅汁100ml则作为唯一一个西梅口味新品上榜。

从新品占有类目的市场份额上看,相比即饮茶类目,非冷藏即饮果汁类目的新品启动较晚在4月-5月左右,新品在市场份额占比上也不及即饮茶类目,仅稳定在类目份额的3%左右。

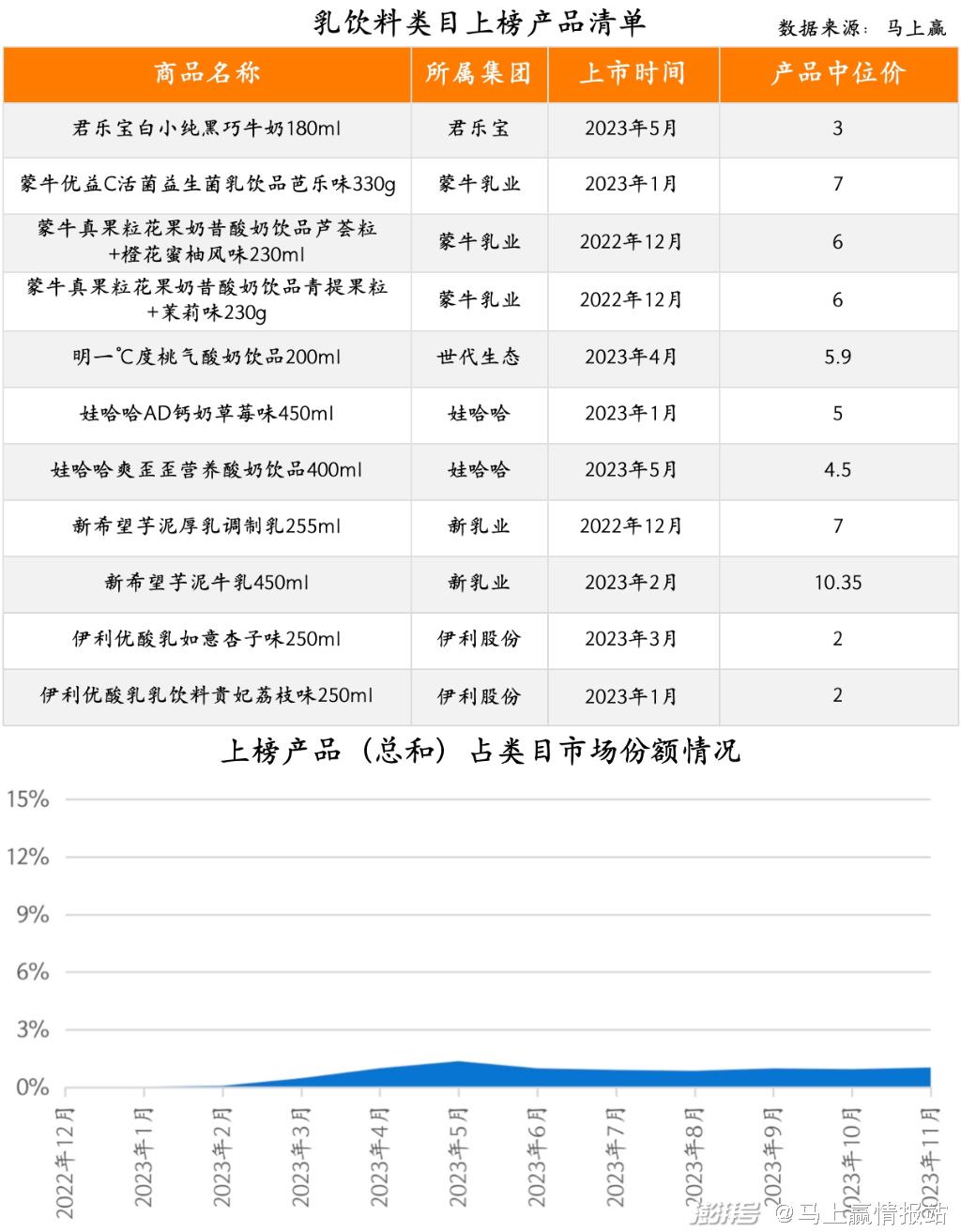

在乳饮料类目中,蒙牛以三款新品上榜位居集团榜首,产品分别为优益C的新口味,以及真果粒花果奶的两款新口味。娃哈哈、伊利、新乳业(新希望)分别有两款产品在榜,君乐宝、世代生态分别有一款产品在榜。其中,新希望今年的新品比较有典型性,两款乳饮料都是以芋泥为产品核心卖点。芋泥口味过去曾在现制奶茶与现制糕点中较为活跃,如今在预包装食品中也表现较好的新品出现,未来口味或有进一步增长的空间。

从新品占有类目的市场份额上看,乳饮料类目的新品市场份额整体占比较低,三四月新品上市集中启动后,五月的峰值也不足2%,类目整体创新氛围不浓,传统产品占有格局较稳固。

第三梯队:即饮咖啡、即饮奶茶、运动饮料、碳酸饮料类目

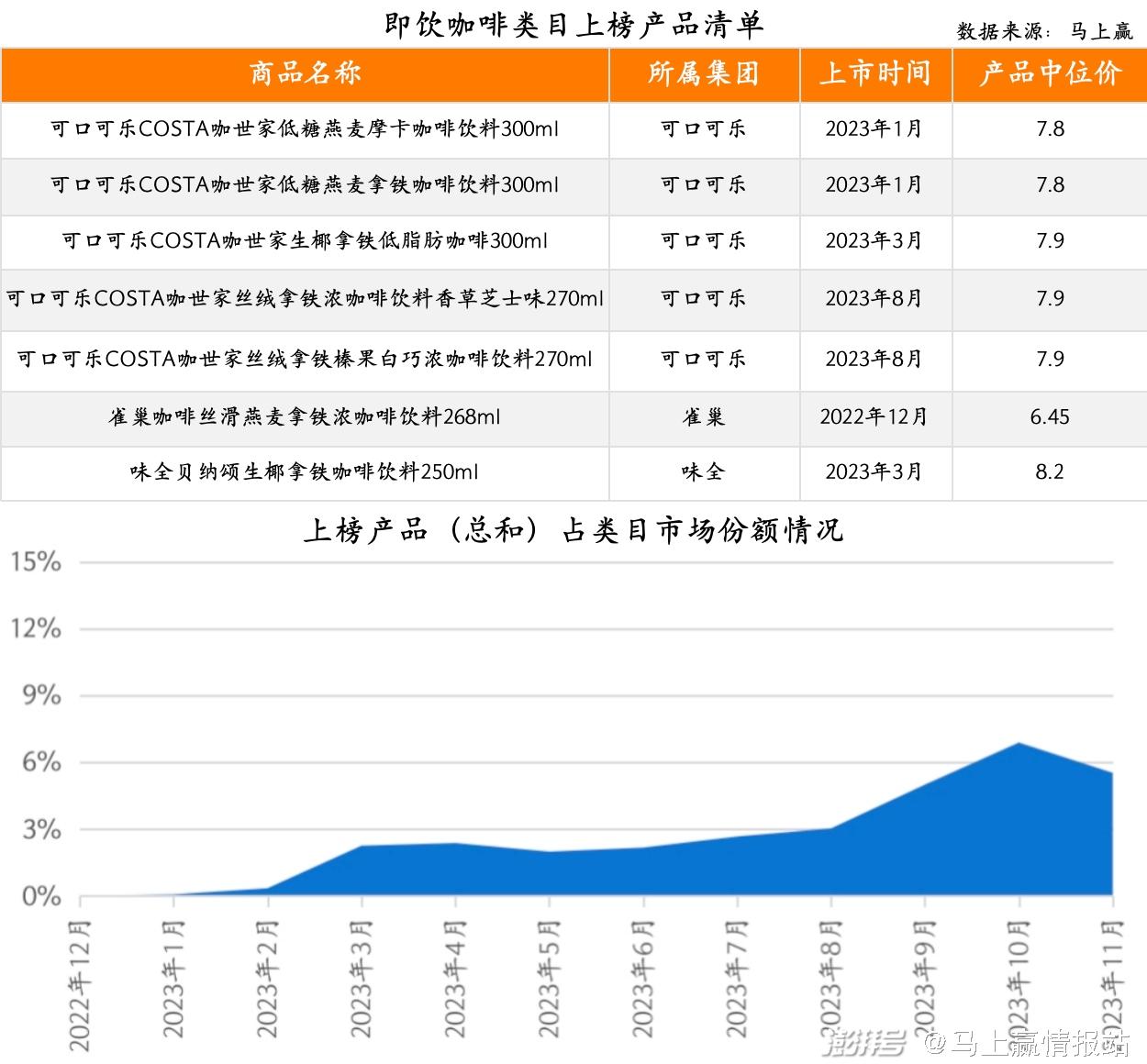

相比第二梯队的各类目,第三梯队的即饮咖啡、即饮奶茶、运动饮料上榜新品数量大都在6-7个产品。在即饮咖啡类目中,可口可乐今年的COSTA咖世家系列产品取得了非常好的表现,该系列产品在中国区取得的优秀成绩曾被可口可乐公司CEO在今年第三季度财报业绩会议上“点名表扬”,从新品数据上看确实所言非虚。在即饮咖啡类目上榜的七款新品中,有五款产品来自可口可乐咖世家系列,产品类型为拿铁和摩卡,包括低糖款和常规款产品,亦包含坚果、椰子、香草等组成的混合口味。除咖世家系列外,雀巢、味全分别有一款产品上榜。

从新品的类目市场份额占比上也能看到以咖世家为代表的新品系列在类目中的发展趋势。可以看到,2023年2月新品的增长就已启动,并在夏季基本维持在类目份额占比2%-3%的区间内。由于即饮咖啡有较强的热饮适配性,8月、9月随着全国各地气温转凉,类目新品份额占比又迎来了一个新的高峰,并在10月时达到峰值6%以上的份额占比。11月虽然有所回落,但也维持在5%以上。虽然咖世家系列在下一年度不再是“新品”,但其强势的市场表现仍值得期待。

在即饮奶茶类目中,可口可乐咖世家系列同样以三款产品位列榜首,产品类型均为轻乳茶,以果+茶+奶为产品的核心构成元素。香飘飘、元气森林分别以牛乳茶与元气森林新乳茶上榜,其中元气森林乳茶在今年的焕新后,不但在产品价格带上由原来10元左右的价格带下调至6元左右的价格带,且产品全系列调整为低糖配方,经过产品与价格带的调整后的元气森林乳茶也取得了较好的成绩。除此以外,康师傅以一款大红袍奶茶新品上榜。

新品在类目市场份额占比上,与即饮咖啡类似,即饮奶茶类目的新品在夏季基本维持在2%左右的新品市场份额占比,且由于热饮适配性的原因,在9月起迎来了快速的增长。截止2023年11月,新品所占类目的市场份额已达到9%左右,在类目中已经形成了一定的规模,对类目的传统格局也形成了一些改变,让人期待新品在今年冬天后续几个月的表现情况。

在运动饮料类目中,最火的概念依然是电解质产品,上榜产品也基本为电解质概念相关产品。其中,东鹏、三得利各有两款产品上榜,分别是东鹏今年新推出的电解质饮料系列产品东鹏补水啦,以及三得利的水漾力电解质系列产品;佳得乐、海之言则是两款1L装的大规格产品上榜。相比之下,脉动的电解质饮料在今年推出后,市场反馈比较一般,上榜产品也只有西柚口味一个口味的电解质运动饮料产品。

在上榜新品占据类目的市场份额上,新品从2、3月左右启动,在4-8月的夏季中得到了一个长足的增长,并在9月达到了6%以上市场份额的峰值。值得注意的是,9月-11月,新品的份额并没有显著的下降,可见在运动饮料中,以电解质概念为主的类目新品的功效功能性心智越来越强,受到季节的影响也低于传统的夏季冰饮。

在碳酸饮料类目上榜新品中,两乐依然在上榜新品数量上占据绝对优势,分别各有三款产品上榜。其中可口可乐以草莓味、英雄联盟联名限定口味、以及雪碧的1982复古口味上榜,均为传统可乐、雪碧产品线的新口味延伸。百事则是以今年新上市的无糖产品线“生可乐”系列,以及传统可乐的900ml大规格产品上榜。另一个上榜的是归属于元气森林集团的MAXX超碳酸饮料,这款产品以超刺激、超冰感为核心卖点,在较为传统、固化的碳酸饮料类目中占据了一席之地。

从新品占有类目的市场份额上看,新品集中上市时间为5-6月,峰值不足2%,整体类目格局较为传统,固化,新品成长空间不大。

其他类目:亚洲传统饮料、冷藏即饮果汁、气泡水、能量饮料、豆奶、乳酸菌饮料、营养素饮料及其他

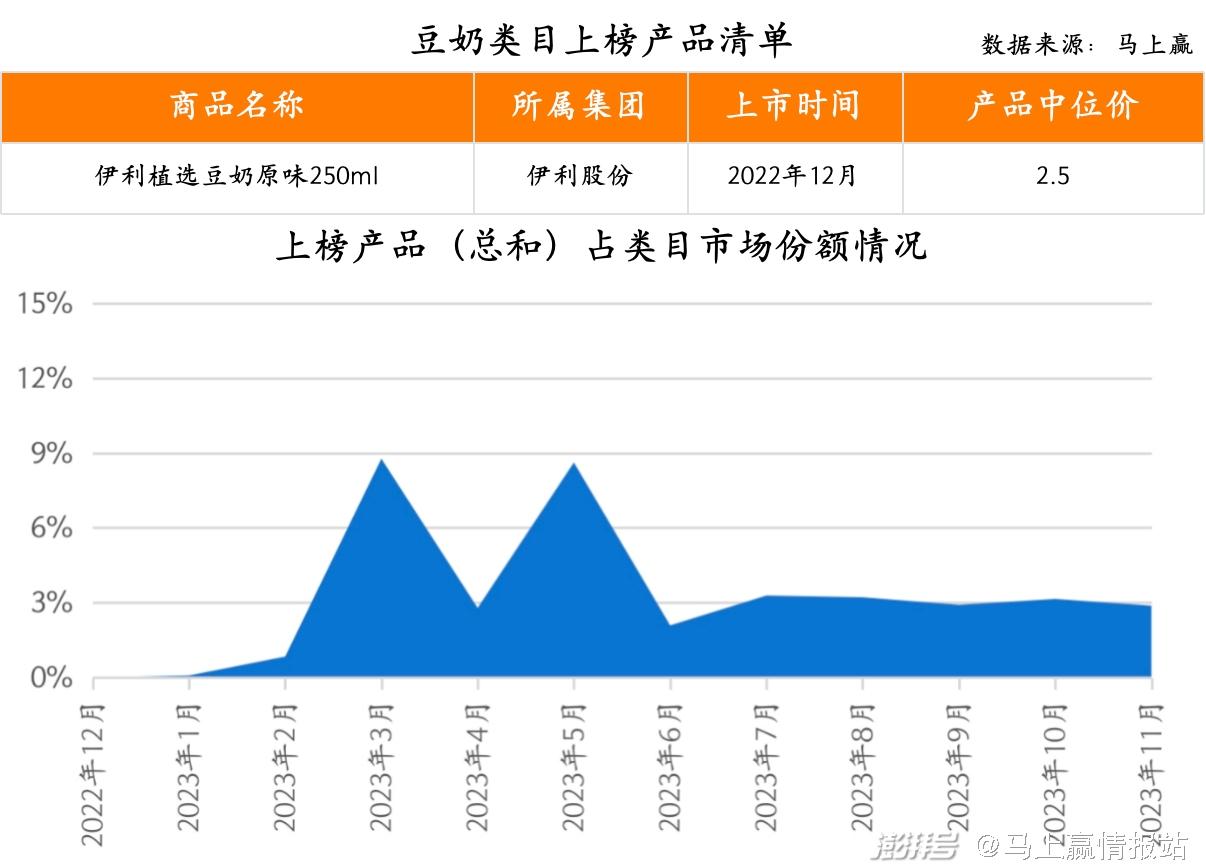

不同于前面第一、第二、第三梯队中较为蓬勃的新品。在冷藏即饮果汁类目、气泡水类目、豆奶类目、亚洲传统饮料类目中,新品基本都基于旧有产品的局部创新,或还处于较早期的阶段。虽然新品在类目中的占比都获得了峰值3%-15%的类目占比,但是首先几个类目中进入top100的sku数量较少,基本只有1-4款;其次,基本为旧有产品的规格或口味上的延展,基本没有各集团在新产品线或新功能点方面上的布局;

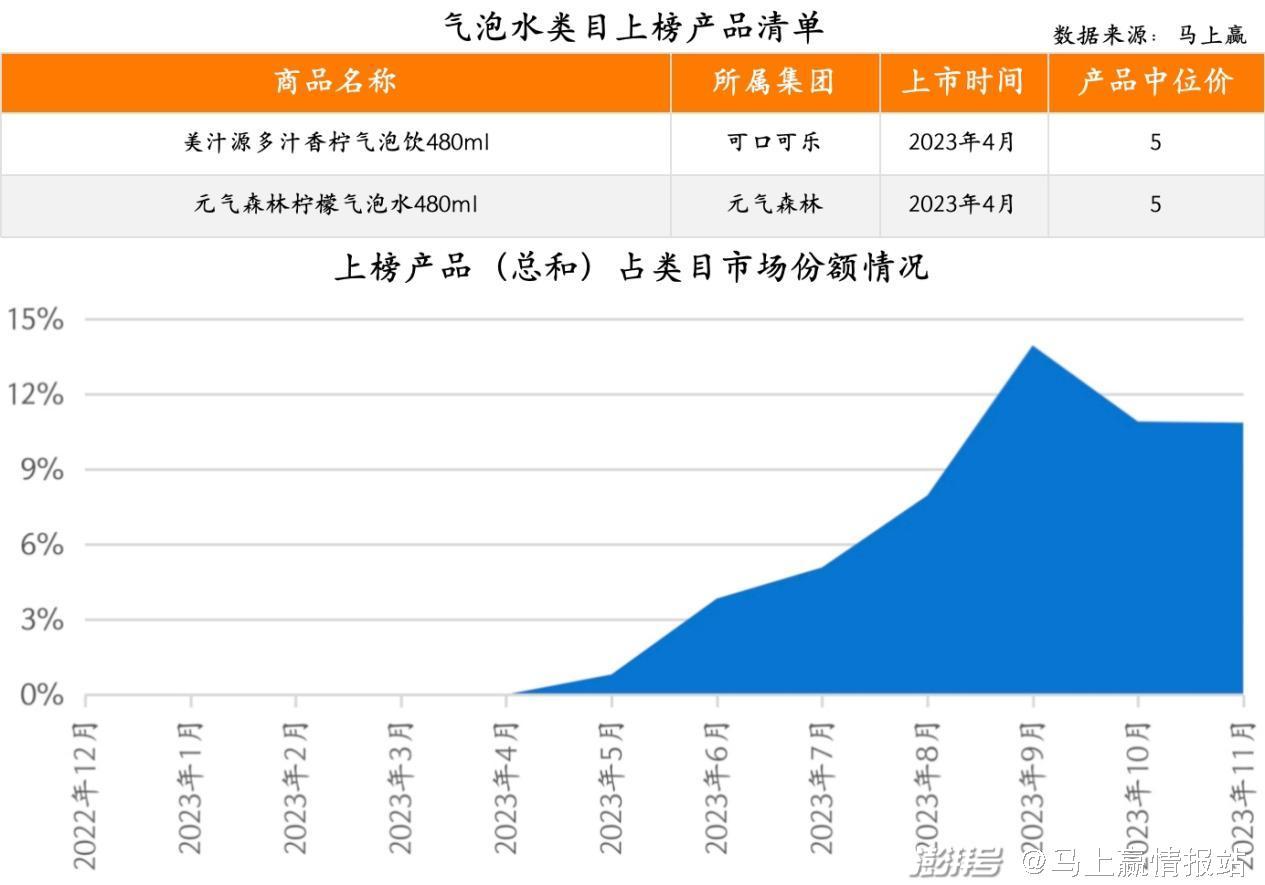

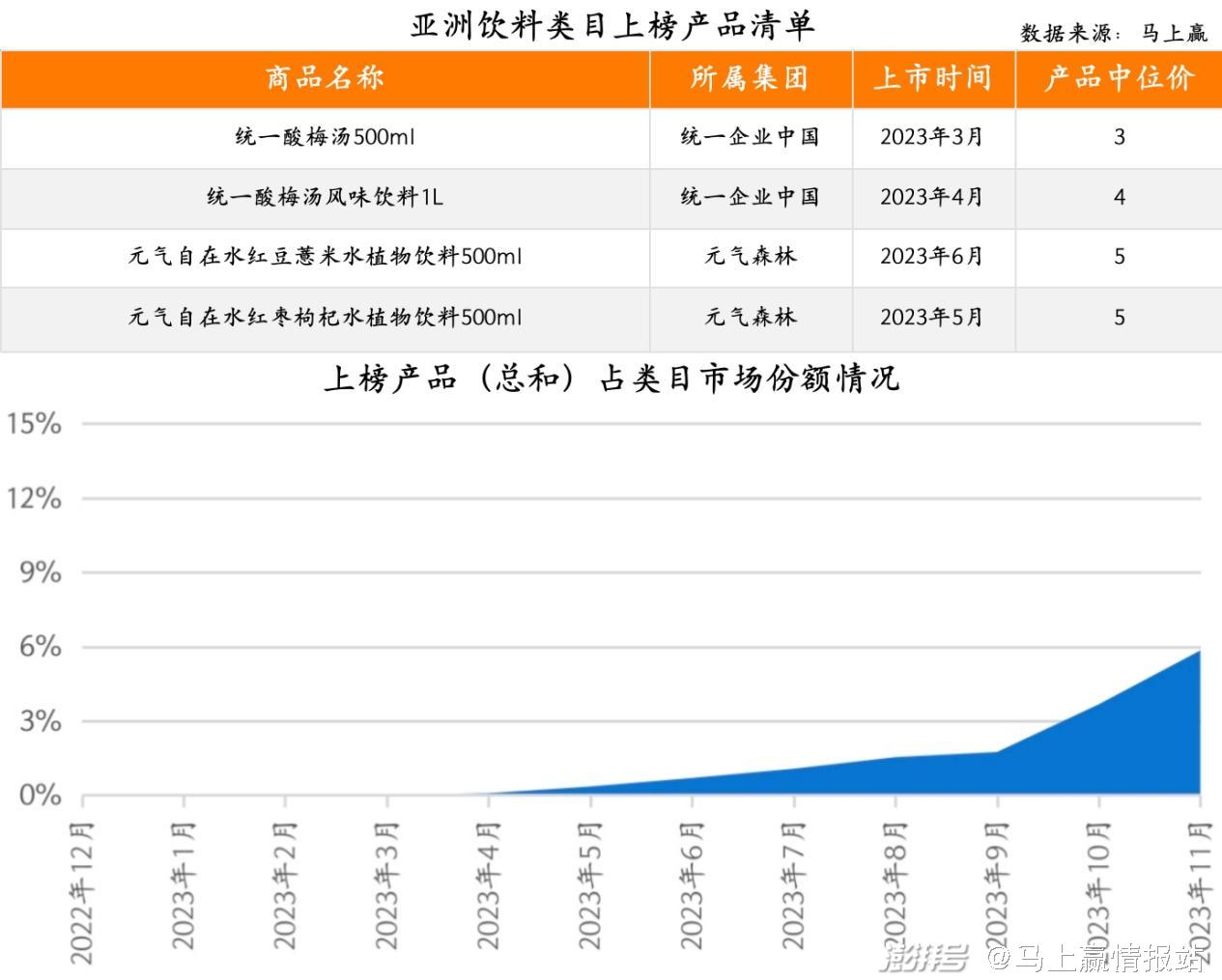

通过几个类目的新品情况可以看到,柠檬共和国在果汁+气泡的冷藏即饮果汁产品形态上的创新,在产品上市后取得了较好的成绩。元气森林的柠檬味气泡水作为其大单品气泡水的最新口味延伸,上市后也有很不错的表现,与美汁源的柠檬味气泡产品一起在类目内取得了峰值近15%的好成绩,并有较好的持续性。另一个值得关注的点是元气森林今年在亚洲传统饮料类目中,以红豆、红枣、薏米、枸杞等植物概念为原料核心进行创新的元气自在水系列产品,由于其还具有一定的热饮适配性,因此在9月-11月依然推动新品份额在类目中的占比处于上涨通道中。

在能量饮料、乳酸菌饮料、营养素饮料几个类目中,年度内均未跑出成规模的新品,几个类目新品上榜数量均为1-2款,整体上榜的新品数量很少;另一方面,新品在年内的表现也均较为平稳,几款新品在所在类目中的市场份额占比峰值均在1%左右,对类目格局的影响很小;

结语&预告:

基于本周对于新品的盘点,我们看到了在近一年中,规模以上新品的分布与创新情况。在下周,我们将会对几个热点类目的现有集团格局,以及近一年市场与类目中的集团、产品亮点进行盘点,敬请持续关注!

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司