- +1

王健林为何把自己的电影梦变现了?

众所周知,王健林有个电影梦,从最早伴随万达广场一起成长起来的万达院线,到布局上游投资制片的万达影视,再到35亿美元买下美国传奇影业以及31亿美元拿下AMC。当时身为中国首富的王健林曾豪言,万达要打造一个“全世界最大的文化集团。”“要将中国打造为全球电影制作中心”,“好莱坞六大电影公司”任何一家都可以收购,都是王健林电影梦的直接体现。

但这个浇注了王健林众多心血的优质资产却面临着实即将悄然易主的局面。

忍痛割爱:万达卖掉万达电影控制权

12月6日,万达电影宣布即将易主。万达电影股份有限公司(下称万达电影)发布停牌公告。公告显示,王健林及相关公司计划将合计持有的北京万达投资有限公司(下称万达投资)51%的股权。

今年,万达电影已三度发生股权变动。7月11日,万达投资将其持有的万达电影8.26%股权转让给了东方财富老板娘陆丽丽;一周后,又向一致行动人莘县融智转让了8.14%股权;7月23日,万达投资转让49%股权给上海儒意,后者间接持有万达电影9.8%股权。

虽然2019年至2022年,万达电影近4年来净利润亏损超126亿,仅2021年有微薄盈利,实现盈利1.06亿。不过,今年的电影市场回暖,万达电影的业绩已经开始有所好转。

据三季财报显示,万达电影前三季度营收约113.48亿,同比增长46.98%;归母净利润约11.15亿;其中,第三季度实现营收44.79亿,同比增长60.97%;归母净利润6.92亿元,同比增长1340.97%。

并且在2023年12月6日停牌时,万达电影的股价只有12.45元/股,处于上市8年以来的低谷,业绩好转,股价又处在低位,王健林却着急变卖,一定是有火烧眉毛的急需。

什么急需呢?舆论普遍认为,是珠海万达商管在2023年底港股上市无望,而带来的巨额偿还压力。

根据投资协议,若于2023年12月31日未能在香港联交所上市,投资者可要求公司回购全部或部分股份,每股回购价格为年化8%收益率。这意味着,一旦今年年底前万达商管未能上市,万达需要支付超过400亿元的费用给投资方。

400亿元要是放在万达巅峰时其实也不算多大的压力,但今时不同往日,万达商管目前手里握着的现金其实并不多。

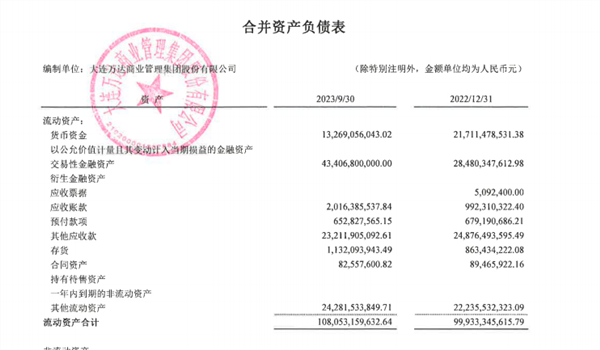

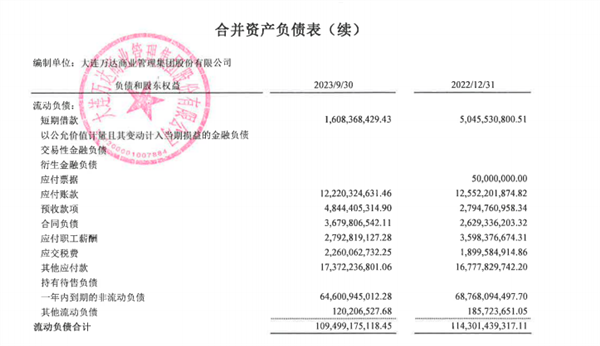

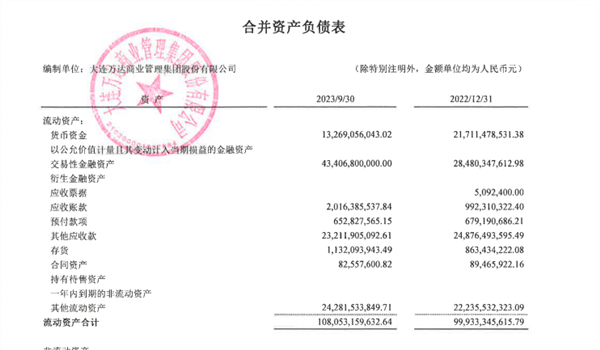

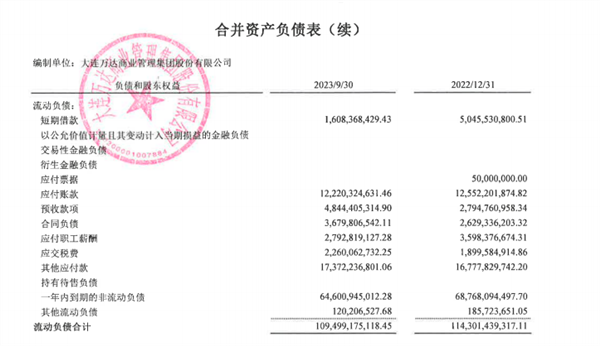

截至2023年三季末,万达商管的总资产为6115.83元,总负债为3033.6亿元,净资产为3082.24亿元,资产负债率为49.6%。

截至相同报告期,万达商管非流动负债有1938.61亿元,主要为长期借款,其长期有息负债合计有1245.61亿元。此外,万达商管还有流动负债1094.99亿元,主要为一年内到期非流动负债,其一年内到期的非流动负债为646亿元。从流动性上来看,万达商管账上货币资金有132.69亿元,较2022年末进一步下降,无法覆盖短期债务,现金短债比为0.2,公司存在较大短期偿债压力。

当时的因,今日的果:私有化退市埋下伏笔

那么这让万达惹痛割爱卖掉万达电影的400亿元又是怎么来的呢?这一切的因可能要追溯到十年前。

2014年,王健林意气风发,万达商业在香港上市,是当年的最大IPO,王健林成了亚洲首富,但是上市之后股价就死活上不去,王健林觉得太被低估了,结果2016年启动了私有化。

私有化需要大笔的现金啊,但没有钱怎么办?找投资人,玩资本游戏。找一帮投资人给钱把上市公司私有化,然后承诺2018年在A股上市,投资人就能顺利退出变现。

说白了,玩的就是估值,假如之前在港地上市估值是100,退了再在大A上,估值是500,那这中间的战投绝对能获得超额回报。

当时万达商业跟9个财团签了对赌协议,说是会在退市后两年、在2018年完成A股上市,否则回购股权,当时,涉及的本息大约是300亿。

但王健林显然低估了大环境的变化,结果2017年,万达跌入谷底,好在搞了场世纪交易,万达断臂求生转型轻资产,但在A股上市显然是没戏了,对赌肯定是输了。

不过,王健林和万达并没有掏这部分钱,而是在强大的朋友圈里解决了。

2018年,腾讯、苏宁、京东、融创跟万达签了投资协议,340亿收购了当时参与退市财团手里的股权,不过这笔钱也不是白拿的,同样签了对赌,要求在2023年10月30日之前上市。

重新签订的对赌协议约定是2023年10月前在A股上市,但是,又没上成。眼看着2023年快过完了,中间又拉上其他战投,改为2023年12月底前上市。

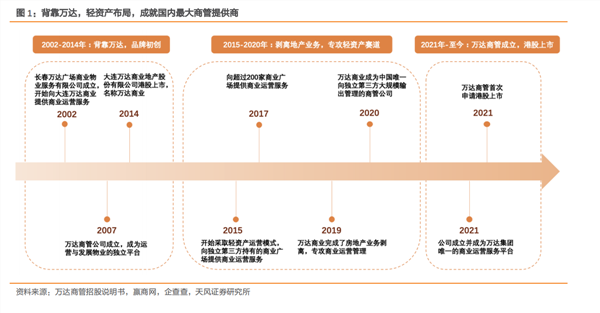

为了顺利上市,王健林还决定把万达分拆,重资产留在大连万达,将商管和物管划到珠海万达,让珠海万达去香港上市。这个计划显然比去A股上市容易一些。

再度上市成了老大难:问题出在了哪里

但计划永远赶不上变化。2021年10月21日、2022年4月22日、2022年10月25日、2023年6月,珠海万达交表四次,都失败了。目前的现实是珠海万达想要如期在2023年内上市已经成了一个极小概率事件。

那么问题到底出在哪里呢?

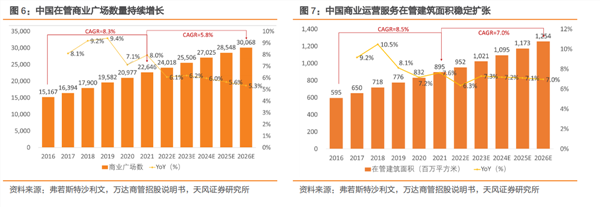

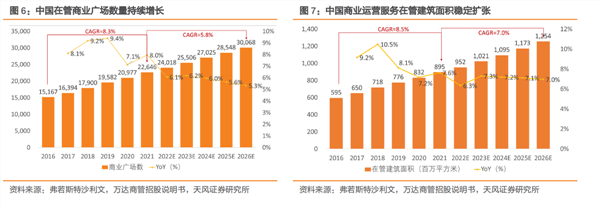

从行业来说,商业物业市场规模持续增长,在管广场数量和在管面积稳定扩张。根据弗若斯特沙利文统计,中国在管商业广场总数由 2016 年的 15,167 家增加至 2021 年的 22,646 家,CAGR为 8.3%,预期到 2026 年进一步增长至 30,068 家,2021-2026 年 CAGR 为 5.8%。中国在管零售商业物业总建筑面积由 2016 年的近 6 亿平方米增长至 2021 年的 9 亿平方米,CAGR为 8.5%,预期于 2026 年将达到 12.5 亿平方米,CAGR 为 7.0%。

在轻资产程度上,珠海万达本身就是轻资产化的产物。因此,珠海万达重返H股最大的问题不是轻资产,而是让所有人相信,万达依然是个好买卖,而不是不断靠融资堵窟窿的公司。

以今年6月份的时候,证监会要求珠海万达提交补充材料为例,我们或许也能够管中窥豹。

证监会在明确要求珠海万达商管补充上市备案材料方面,主要针对以下六个问题:

其一,公司治理及内部控制运行方面,制度是否健全,是否存在被控股股东或其他关联方资金占用的情形,是否存在对外担保及为控股股东提供担保的情形。

其二,租赁实际收缴方面,有无防止内部人员虚报出租率和收缴率的相关有效措施以及实际执行情況。

其三,公司独立性方面,珠海万达商管与控股股东及其他关联方之间的关联交易和资金往来有多少,关联交易占该公司报告期内营业收入或营业成本的比重又有多少?

其四,短期偿债风险方面,公司收入和利润大幅增加的原因和相关应收款项期后收回情况,同时结合承诺的上市时间和实现业绩有关的股权回购、提前还债等安排,说明公司控股股东短期偿债风险情況。

其五,募集资金使用方面,要求细化募集资金用途所采取的保障措施和相关安排,并就本次发行上市募集资金不会直接或间接流入房地产开发领域出具承诺。

其六,分红政策的合理性方面,根据招股说明书,珠海万达商管在2019年至2021年及2022年上半年累计现金分红132.73亿元,超过同期经营活动现金流量净额合计数115.48亿元,上述现金分红金额以及未来现金分红政策的合理性,对公司偿债能力和持续经营能力是否存在重大影响,以及大额现金分红的情况下实施本次融资的必要性和合理性。

这六条看上去很多,但其实核心的关键还是“钱”,但万达现在恰恰最缺的就是钱。也正因此,万达正在加紧变现资产。据澎湃新闻报道,近期珠海万达商管在和投资人沟通的过程中透露,万达集团拟出售旗下位于一、二线城市的万达广场以换取流动资金,目前在和险资机构洽谈。但万达方面并未透露接触的险资机构为哪家。同时对于珠海万达商管在香港上市的时间,万达方面表示仍无IPO时间表。

突然的转机:珠海万达商管获太盟等投资方再投资

而就在笔者写作之时,珠海万达又出现了转机。据蓝鲸财经报道,12月12日,蓝鲸财经从万达集团获悉,太盟投资集团(PAG)已经与大连万达商管集团共同宣布签署新投资协议。

根据新协议内容,太盟将联合其他投资者,在投资赎回期满时,经万达商管集团赎回后,对珠海万达商管再投资。按照新协议,大连万达商管集团持有珠海万达商管40%股份,为单一最大股东,太盟等数家现有及新进投资人股东参与投资,总计持股60%。就上市问题,新投资将不再设置对赌协议。众所周知,王健林有个电影梦,从最早伴随万达广场一起成长起来的万达院线,到布局上游投资制片的万达影视,再到35亿美元买下美国传奇影业以及31亿美元拿下AMC。当时身为中国首富的王健林曾豪言,万达要打造一个“全世界最大的文化集团。”“要将中国打造为全球电影制作中心”,“好莱坞六大电影公司”任何一家都可以收购,都是王健林电影梦的直接体现。

但这个浇注了王健林众多心血的优质资产却面临着实即将悄然易主的局面。

忍痛割爱:万达卖掉万达电影控制权

12月6日,万达电影宣布即将易主。万达电影股份有限公司(下称万达电影)发布停牌公告。公告显示,王健林及相关公司计划将合计持有的北京万达投资有限公司(下称万达投资)51%的股权。

今年,万达电影已三度发生股权变动。7月11日,万达投资将其持有的万达电影8.26%股权转让给了东方财富老板娘陆丽丽;一周后,又向一致行动人莘县融智转让了8.14%股权;7月23日,万达投资转让49%股权给上海儒意,后者间接持有万达电影9.8%股权。

虽然2019年至2022年,万达电影近4年来净利润亏损超126亿,仅2021年有微薄盈利,实现盈利1.06亿。不过,今年的电影市场回暖,万达电影的业绩已经开始有所好转。

据三季财报显示,万达电影前三季度营收约113.48亿,同比增长46.98%;归母净利润约11.15亿;其中,第三季度实现营收44.79亿,同比增长60.97%;归母净利润6.92亿元,同比增长1340.97%。

并且在2023年12月6日停牌时,万达电影的股价只有12.45元/股,处于上市8年以来的低谷,业绩好转,股价又处在低位,王健林却着急变卖,一定是有火烧眉毛的急需。

什么急需呢?舆论普遍认为,是珠海万达商管在2023年底港股上市无望,而带来的巨额偿还压力。

根据投资协议,若于2023年12月31日未能在香港联交所上市,投资者可要求公司回购全部或部分股份,每股回购价格为年化8%收益率。这意味着,一旦今年年底前万达商管未能上市,万达需要支付超过400亿元的费用给投资方。

400亿元要是放在万达巅峰时其实也不算多大的压力,但今时不同往日,万达商管目前手里握着的现金其实并不多。

截至2023年三季末,万达商管的总资产为6115.83元,总负债为3033.6亿元,净资产为3082.24亿元,资产负债率为49.6%。

截至相同报告期,万达商管非流动负债有1938.61亿元,主要为长期借款,其长期有息负债合计有1245.61亿元。此外,万达商管还有流动负债1094.99亿元,主要为一年内到期非流动负债,其一年内到期的非流动负债为646亿元。从流动性上来看,万达商管账上货币资金有132.69亿元,较2022年末进一步下降,无法覆盖短期债务,现金短债比为0.2,公司存在较大短期偿债压力。

当时的因,今日的果:私有化退市埋下伏笔

那么这让万达惹痛割爱卖掉万达电影的400亿元又是怎么来的呢?这一切的因可能要追溯到十年前。

2014年,王健林意气风发,万达商业在香港上市,是当年的最大IPO,王健林成了亚洲首富,但是上市之后股价就死活上不去,王健林觉得太被低估了,结果2016年启动了私有化。

私有化需要大笔的现金啊,但没有钱怎么办?找投资人,玩资本游戏。找一帮投资人给钱把上市公司私有化,然后承诺2018年在A股上市,投资人就能顺利退出变现。

说白了,玩的就是估值,假如之前在港地上市估值是100,退了再在大A上,估值是500,那这中间的战投绝对能获得超额回报。

当时万达商业跟9个财团签了对赌协议,说是会在退市后两年、在2018年完成A股上市,否则回购股权,当时,涉及的本息大约是300亿。

但王健林显然低估了大环境的变化,结果2017年,万达跌入谷底,好在搞了场世纪交易,万达断臂求生转型轻资产,但在A股上市显然是没戏了,对赌肯定是输了。

不过,王健林和万达并没有掏这部分钱,而是在强大的朋友圈里解决了。

2018年,腾讯、苏宁、京东、融创跟万达签了投资协议,340亿收购了当时参与退市财团手里的股权,不过这笔钱也不是白拿的,同样签了对赌,要求在2023年10月30日之前上市。

重新签订的对赌协议约定是2023年10月前在A股上市,但是,又没上成。眼看着2023年快过完了,中间又拉上其他战投,改为2023年12月底前上市。

为了顺利上市,王健林还决定把万达分拆,重资产留在大连万达,将商管和物管划到珠海万达,让珠海万达去香港上市。这个计划显然比去A股上市容易一些。

再度上市成了老大难:问题出在了哪里

但计划永远赶不上变化。2021年10月21日、2022年4月22日、2022年10月25日、2023年6月,珠海万达交表四次,都失败了。目前的现实是珠海万达想要如期在2023年内上市已经成了一个极小概率事件。

那么问题到底出在哪里呢?

从行业来说,商业物业市场规模持续增长,在管广场数量和在管面积稳定扩张。根据弗若斯特沙利文统计,中国在管商业广场总数由 2016 年的 15,167 家增加至 2021 年的 22,646 家,CAGR为 8.3%,预期到 2026 年进一步增长至 30,068 家,2021-2026 年 CAGR 为 5.8%。中国在管零售商业物业总建筑面积由 2016 年的近 6 亿平方米增长至 2021 年的 9 亿平方米,CAGR为 8.5%,预期于 2026 年将达到 12.5 亿平方米,CAGR 为 7.0%。

在轻资产程度上,珠海万达本身就是轻资产化的产物。因此,珠海万达重返H股最大的问题不是轻资产,而是让所有人相信,万达依然是个好买卖,而不是不断靠融资堵窟窿的公司。

以今年6月份的时候,证监会要求珠海万达提交补充材料为例,我们或许也能够管中窥豹。

证监会在明确要求珠海万达商管补充上市备案材料方面,主要针对以下六个问题:

其一,公司治理及内部控制运行方面,制度是否健全,是否存在被控股股东或其他关联方资金占用的情形,是否存在对外担保及为控股股东提供担保的情形。

其二,租赁实际收缴方面,有无防止内部人员虚报出租率和收缴率的相关有效措施以及实际执行情況。

其三,公司独立性方面,珠海万达商管与控股股东及其他关联方之间的关联交易和资金往来有多少,关联交易占该公司报告期内营业收入或营业成本的比重又有多少?

其四,短期偿债风险方面,公司收入和利润大幅增加的原因和相关应收款项期后收回情况,同时结合承诺的上市时间和实现业绩有关的股权回购、提前还债等安排,说明公司控股股东短期偿债风险情況。

其五,募集资金使用方面,要求细化募集资金用途所采取的保障措施和相关安排,并就本次发行上市募集资金不会直接或间接流入房地产开发领域出具承诺。

其六,分红政策的合理性方面,根据招股说明书,珠海万达商管在2019年至2021年及2022年上半年累计现金分红132.73亿元,超过同期经营活动现金流量净额合计数115.48亿元,上述现金分红金额以及未来现金分红政策的合理性,对公司偿债能力和持续经营能力是否存在重大影响,以及大额现金分红的情况下实施本次融资的必要性和合理性。

这六条看上去很多,但其实核心的关键还是“钱”,但万达现在恰恰最缺的就是钱。也正因此,万达正在加紧变现资产。据澎湃新闻报道,近期珠海万达商管在和投资人沟通的过程中透露,万达集团拟出售旗下位于一、二线城市的万达广场以换取流动资金,目前在和险资机构洽谈。但万达方面并未透露接触的险资机构为哪家。同时对于珠海万达商管在香港上市的时间,万达方面表示仍无IPO时间表。

突然的转机:珠海万达商管获太盟等投资方再投资

而就在笔者写作之时,珠海万达又出现了转机。据蓝鲸财经报道,12月12日,蓝鲸财经从万达集团获悉,太盟投资集团(PAG)已经与大连万达商管集团共同宣布签署新投资协议。

根据新协议内容,太盟将联合其他投资者,在投资赎回期满时,经万达商管集团赎回后,对珠海万达商管再投资。按照新协议,大连万达商管集团持有珠海万达商管40%股份,为单一最大股东,太盟等数家现有及新进投资人股东参与投资,总计持股60%。就上市问题,新投资将不再设置对赌协议。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司