- +1

高盛2024年金属展望:铜价涨破10000美元/吨

2023年,工业金属经历了一个惨淡的熊市,高利率引发的制造业衰退在全球蔓延,主要金属价格跌跌不休,标普GSCI工业金属指数年内下跌了6%。

不过,高盛预计,曙光很快就会到来,未来12个月内,来自中国的强劲需求有望带动金属需求激增;此外,海外宽松货币政策和经济衰退担忧也会推动现货价格上涨;同时,频发的地缘政治供应风险,也让购入包括黄金在内的贵金属成了理想的对冲之选。

铜:中国需求继续支撑铜价,明年下半年将出现供应危机

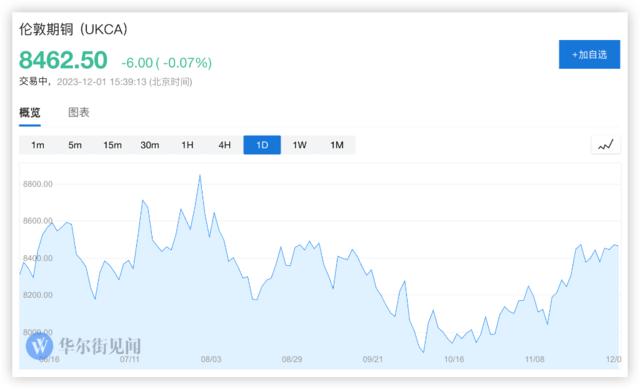

高盛指出,在过去一年的大部分时间里,铜价一直在8000美元中下段窄幅波动,略高于成本曲线的顶端。这个价格曲线,反映了一个高度平衡的市场。

实际上,在海外金属需求走弱的背景下,大部分的铜需求主要由中国拉动。分析师认为,进入2024年上半年,中国强劲的需求增长仍将有力地抵消其他地区的低迷,从而限制价格左侧风险。

铜的需求主要得益于中国金属密集型绿色经济(可再生能源、电动汽车)的快速增长,以及电网升级方面的相关投资。房地产完工量的增加,也是支撑铜价的因素之一。

展望2024年,高盛预计,总铜矿总精炼吨数将适度收紧,但鉴于去库存弹性较小,应该会产生更明显的紧缩效应:

在需求方面,虽然我们预计明年中国铜需求增速将放缓(高盛预计明年同比增长2%,2023年同比+5%),但中国的政策支持可能会起到意想不到的推动作用。

鉴于可见的铜库存为26万吨,仅能满足全球4天的需求,明年下半年,铜将转向更为严重的供应紧张,我们预计价格将出现大幅上行。在此背景下,我们预计LME铜价加速上行,3/6/12个月目标价为每吨8,400美元/8,850美元/10,000美元。

铁矿石:钢厂维持产能,需求相对上升

高利率下,全球普遍的制造业衰退,让铁矿石持续被看空,但其基本面和价格韧性却打破了空头的预期。

分析师写道:

中国的生产状况显示,在远期需求信心增强和出口订单依然强劲的支撑下,钢厂可能会在明年第一季度维持产能。

在原材料层面,我们还注意到生铁生产的成本仍然低于使用废钢,这将继续支持铁矿石需求的相对上升。

由于陆上铁厂可能在春节前补货,且澳大利亚和巴西的铁矿石供应趋势令人失望,加上供应链库存较低,因此年底铁矿石价格将保持弹性,上行风险大于下行风险。在此背景下,我们认为铁矿石价格将得到更好的支撑。

锂:供应过剩问题难解,锂价可能大幅下行

高盛指出,锂供应量增加,再加上中国电动汽车零售额增速下降,给今年的锂价带来了压力。

2023年锂市场基本平衡,但高盛预计明年会出现供应过剩。主要原因在于锂辉石供应增加,特别是来自澳大利亚和非洲的锂矿供应——增加了约20万吨,占总供应增长的55%:

锂辉石供应量的增长,再加上中国锂云母和盐水资产的快速增长,应会在2024-25年期间每年平均增加408kty的供应量,而需求量将增长300kty。

虽然锂价格已大幅回落,但当前的关键问题在于,当前价格水平产生的供应调整是否足以限制供应过剩。在此背景下,预计未来12个月中国碳酸锂价格将降至15000美元/吨,亚洲氢氧化锂价格将降至16500美元/吨。

黄金:避险特性有望在明年充分彰显 目标价2050美元

分析师强调,黄金今年的表现与其作为尾部风险对冲工具的吸引力及其与实际汇率和美元的关系密切相关。

与黄金在地缘政治高度紧张时期的历史表现一致,黄金价格在巴以冲突爆发后的头25天内大幅上涨8%,但随后因风险溢价消退和美国经济数据强劲而下跌。金价下跌所反映的是利率上升和美元走强所带来的压力。

分析师指出:

展望未来,金价的反弹将与美国实际利率和美元走势密切相关,但我们也预计中国和印度强劲的消费需求以及央行的买盘将抵消增长意外上行和降息重新定价带来的下行压力。

总体而言,由于美联储的鸽派态度、通胀放缓以及央行购买的弹性,我们预计任何抛售的规模都将有限。在策略上,我们认为黄金的任何抛售都是买入机会,因为我们看到未来风险渠道(地缘政治、经济衰退定价)升高的环境将发挥黄金的避险特性。我们维持3/6/12个月的黄金目标价为2050美元/盎司,尽管风险偏向上行。

本文不构成个人投资建议,不代表平台观点,市场有风险,投资需谨慎,请独立判断和决策。

原标题:《高盛2024年金属展望:铜价涨破10000美元/吨》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司