- +1

分析|11月制造业PMI仍处收缩区间,回升向好基础仍需巩固

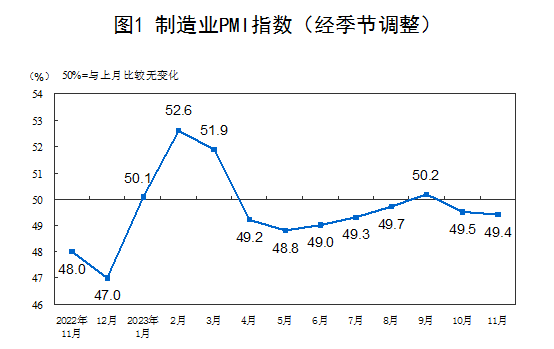

11月30日,国家统计局公布数据,11月份,制造业采购经理指数(PMI)为49.4%,比上月下降0.1个百分点,制造业景气水平略有回落。

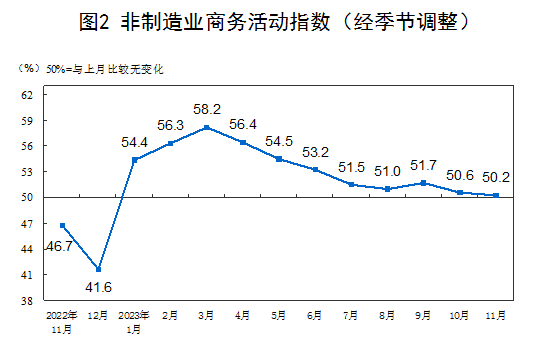

11月份,非制造业商务活动指数为50.2%,比上月下降0.4个百分点,仍高于临界点,非制造业继续保持扩张。

11月份,综合PMI产出指数为50.4%,比上月下降0.3个百分点,表明我国企业生产经营活动总体持续扩张。

国家统计局服务业调查中心高级统计师赵庆河表示,11月份,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别比上月下降0.1、0.4和0.3个百分点,我国经济景气水平稳中有缓,回升向好基础仍需巩固。

制造业PMI收缩区间内再度下降

11月制造业PMI略低于上月0.1个百分点,在收缩区间继续下滑。上个月,制造业PMI结束连续四个月反弹,降至收缩区间。

英大证券公司首席宏观经济学家郑后成认为,制造业PMI连续2个月位于荣枯线之下,创近4个月新低,表明当前我国宏观经济压力犹存。

东方金诚首席宏观分析师王青表示,市场普遍预期,11月制造业PMI将有所反弹,但具体读数进一步较上月下行。

赵庆河指出,11月制造业PMI下滑,主要是受部分制造业行业进入传统淡季,以及市场需求不足等因素影响。

从分类指数看,生产指数(50.7%,比上月下降0.2个百分点)和供应商配送时间指数(50.3%,比上月上升0.1个百分点)高于临界点,新订单指数(49.4%,比上月下降0.1个百分点)、原材料库存指数(48.0%,比上月下降0.2个百分点)和从业人员指数(48.1%,比上月上升0.1个百分点)低于临界点。

赵庆河分析称,新订单指数为比上月略降。从行业看,医药、汽车、铁路船舶航空航天设备等行业新订单指数均高于53.0%,相关行业市场需求较快释放。同时调查结果显示,制造业企业中反映市场需求不足的企业占比超六成,市场需求不足仍是当前制造业恢复发展面临的首要困难。

“当前制造业需求不足的一个重要原因是居民商品消费偏弱。”王青说,“当前消费需求偏弱,物价水平偏低,意味着年底前政策面促消费空间较大,这包括较大规模发放消费券和消费补贴等。”

分别看外需和内需情况。外需方面,11月新出口订单指数较上月下滑0.5个百分点至46.3%,创近4个月新低。郑后成分析,展望11月,虽然面临来自基数下行的利多,但是在PPI当月同比大概率小幅下行的背景下,叠加10月美国零售和食品服务销售额总计同比较9月下行0.35个百分点,创近3个月新低,11月出口金额当月同比大概率还将位于负值区间,不具备大幅上行的基础。

内需方面,郑后成表示,虽然“新订单指数-新出口订单指数”录得3.1个百分点,但主因是新出口订单指数下滑幅度较大,且新订单指数连续2个月位于收缩区间,叠加在房地产投资增速大概率继续承压的情况,认为当前我国内需还面临一定压力,宏观政策尚需“更加注重做好跨周期和逆周期调节”,“加强货币供应总量和结构双重调节” 。

从生产端看,王青分析,在市场需求连续两个月环比收缩带动下,11月生产指数也有所下行,但仍连续六个月处于荣枯平衡线之上。

“在11月新订单指数承压,以及原材料库存指数、产成品库存指数(48.2%,比上月下降0.3个百分点)双双较前值下行的背景下,结合实体经济方面,我国出口增速与房地产投资增速持续承压,尤其是10月工业企业产成品存货同比掉头向下等情况,意味着短期之内我国生产可能还将面临一定压力。”郑后成说。

从价格端看,11月出厂价格指数(48.2%,比上月上升0.5个百分点)、主要原材料购进价格指数(50.7%,比上月下降1.9个百分点)“一升一降”,王青认为,这与近期国际原油等大宗商品价格下行相印证,显示近期制造业企业价格压力明显缓解,有利于巩固制造业利润回升势头。

还有一些积极因素值得关注。11月生产经营活动预期指数(55.8%,比上月上升0.2个百分点),创2023年3月以来新高,“在此基础上,考虑到2022年11月工业增加值当月同比位于相对低位,预计在基数效应作用下,2023年11月工业增加值当月同比可能不会差。”郑后成说。

“11月制造业从业人员指数边际改善,制造业企业预期处于扩张区域,反映制造业对后续市场需求保持乐观预期,并带动招工扩张,预示后续企业生产和投资动能将有所增强。同时,高技术制造业维持高景气度,企业对未来预期保持乐观。”光大银行金融市场部宏观研究员周茂华说。

此外,11月小型企业PMI较上月下降0.1个百分点至47.8%,仍低于临界点,同时,11月小型企业新订单指数为46.7%,较上月大幅下降1.1个百分点,王青表示,小型企业更多接近市场终端,消费需求不足对其影响最大。由于小型企业是吸纳城镇就业的主力军,预计未来一段时间稳增长政策将进一步向提振居民消费、定向支持小微企业倾斜。

非制造业扩张步伐有所放缓

11月份,非制造业商务活动指数为50.2%,比上月下降0.4个百分点,仍高于临界点,非制造业扩张步伐有所放缓。

“11月非制造业商务活动指数回落,主要受服务业商务活动指数回落拖累,其中,房地产、租赁等行业低迷表现对国内服务业活动构成明显拖累。”周茂华说。

数据显示,11月服务业商务活动指数为49.3%,比上月下降0.8个百分点,系今年以来首次进入收缩区间。对此,王青分析指出,一个主要原因是受假期效应消退等季节性波动影响。受前期基数较高影响,近期服务业PMI持续下行符合预期。由于服务业PMI属环比指标,近期持续下行不会改变服务业同比保持高增的态势,年底前服务业将继续在经济复苏过程中发挥主力军作用。

建筑业则扩张加快。赵庆河表示,11月建筑业商务活动指数为55.0%,比上月上升1.5个百分点,升至较高景气区间,建筑业施工进度继续加快。从市场预期看,业务活动预期指数为62.6%,在高位景气区间继续上行,建筑业企业对近期市场发展信心稳中有升。

周茂华表示,建筑业商务活动指数继续维持较高景气区间,反映近几个月国内加快专项债发行,有力推重点项目落地开工。

未来走势如何?

王青分析指出,整体上看,11月制造业PMI在收缩区间进一步下行,非制造业PMI出现较大幅度下滑,综合PMI产出指数比上个月回落。这显示进入四季度以来,在宏观经济整体上保持扩张过程中,复苏动能再度出现弱化迹象,与四季度财政政策集中发力的背景不相吻合。表明在当前居民消费信心偏弱、房地产行业持续处于调整阶段的背景下,经济修复基础还不牢固。判断年底前稳增长政策需要加大执行力度,其中,重大项目投资要加快形成实物工作量,稳楼市措施也会进一步加码。

展望下阶段趋势,周茂华认为,国内商品消费市场仍有较大修复空间,宏观政策资产力度不减,制造业行业盈利改善,同时,国内装备和高技术制造业维持良好扩张态势,制造业景气度有望趋势改善;但改善力度受国内需求复苏节奏、季节性及海外需求前景影响,预计未来几个月制造业PMI指数仍将维持50%附近波动。

非制造业方面,周茂华表示,从趋势看,国内经济活动已恢复常态,此前出台一系列促消费、稳楼市等增量宏观政策效果有望持续释放,居民和企业信心逐步恢复,服务业活动有望回归稳健扩张区域。

王青指出,后期影响PMI指数的主要不确定因素有三个方面,一是房地产支持政策持续发力前景下,楼市能否较快企稳回暖,“这是当前宏观经济牵一发动全身的关键点,也是决定制造业景气水平的关键所在。”二是近期财政政策稳增长显著加力后,年底前基建投资能否较快形成实物工作量;三是居民消费、特别是旅游出行等服务消费能否保持较快修复势头。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司