- +1

长三角科创五年:沪苏浙皖科创图谱与政策比较

在《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》(以下简称“十四五”规划《纲要》)中,“科技”二字高频出现89次,被认为是“十四五”时期推动国家、区域和地方城市发展的重要抓手。科技创新,对于长三角一体化发展的重要性亦然。

近五年来,长三角三省一市的科创发展呈现出何种图谱?

澎湃研究所研究员梳理近五年长三角三省一市的资金投入、科技机构和人员,以及科研产出数据;盘点五年来各省市出台的科创政策,提炼各省市科创发展的特点,寻找长三角三省一市科创目标与发展趋势。

此外,本文还将横向比较三省一市科研水平的全国坐标,呈现长三角城市群在全国的科创实力。

除特殊标注外,本文制图均由 澎湃研究所研究员谢秋伊 制

上海:科创成果初见成效,目标全球科创中心城市

近五年上海科创的特点与趋势

根据上海统计局、上海财政局和上海市科学技术委员会(以下简称“市科委”)的最新数据,上海的科技创新从投资量和经费强度、科研机构和人员数量、科技活动和产出三个方面,均呈现出整体上升、小幅波动的趋势。

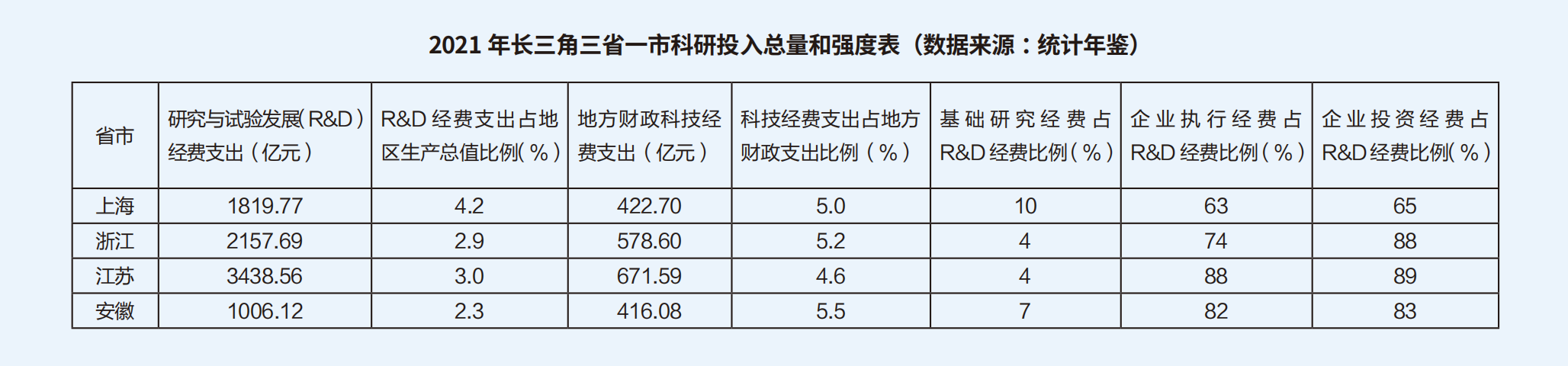

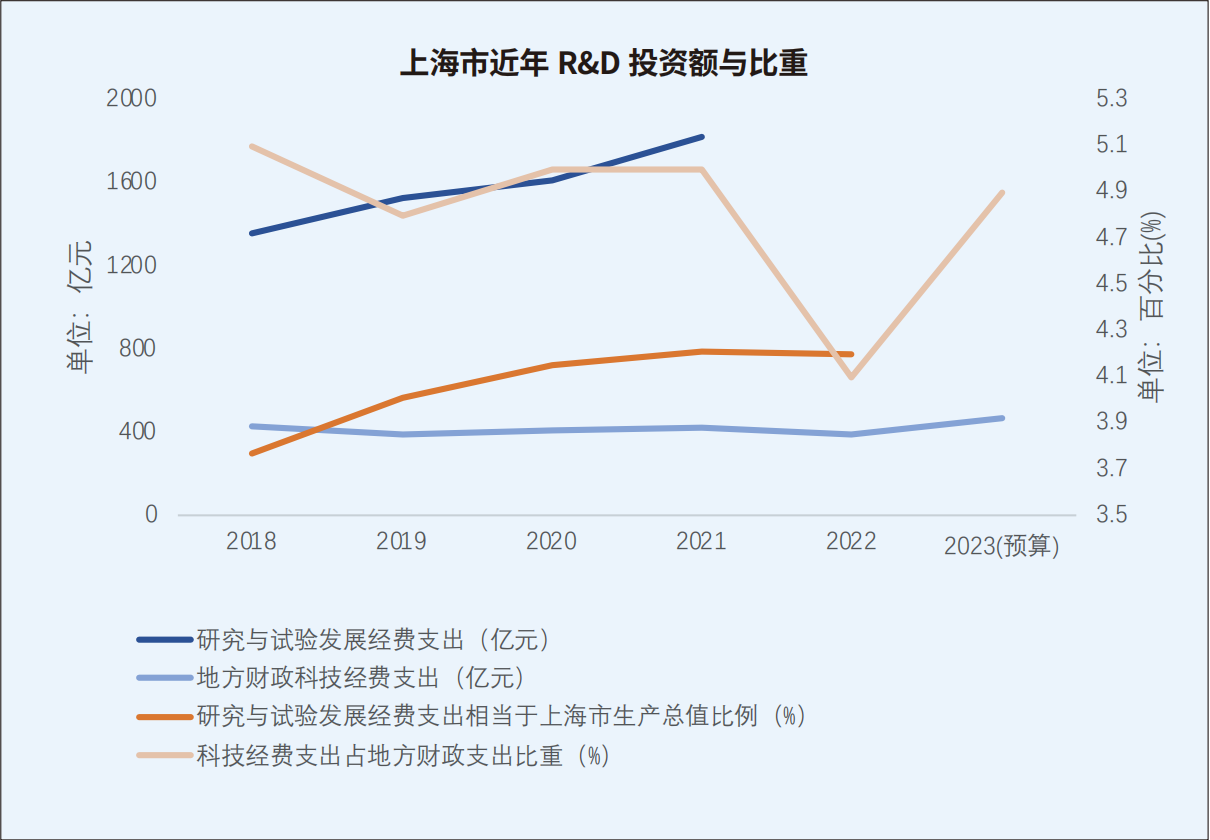

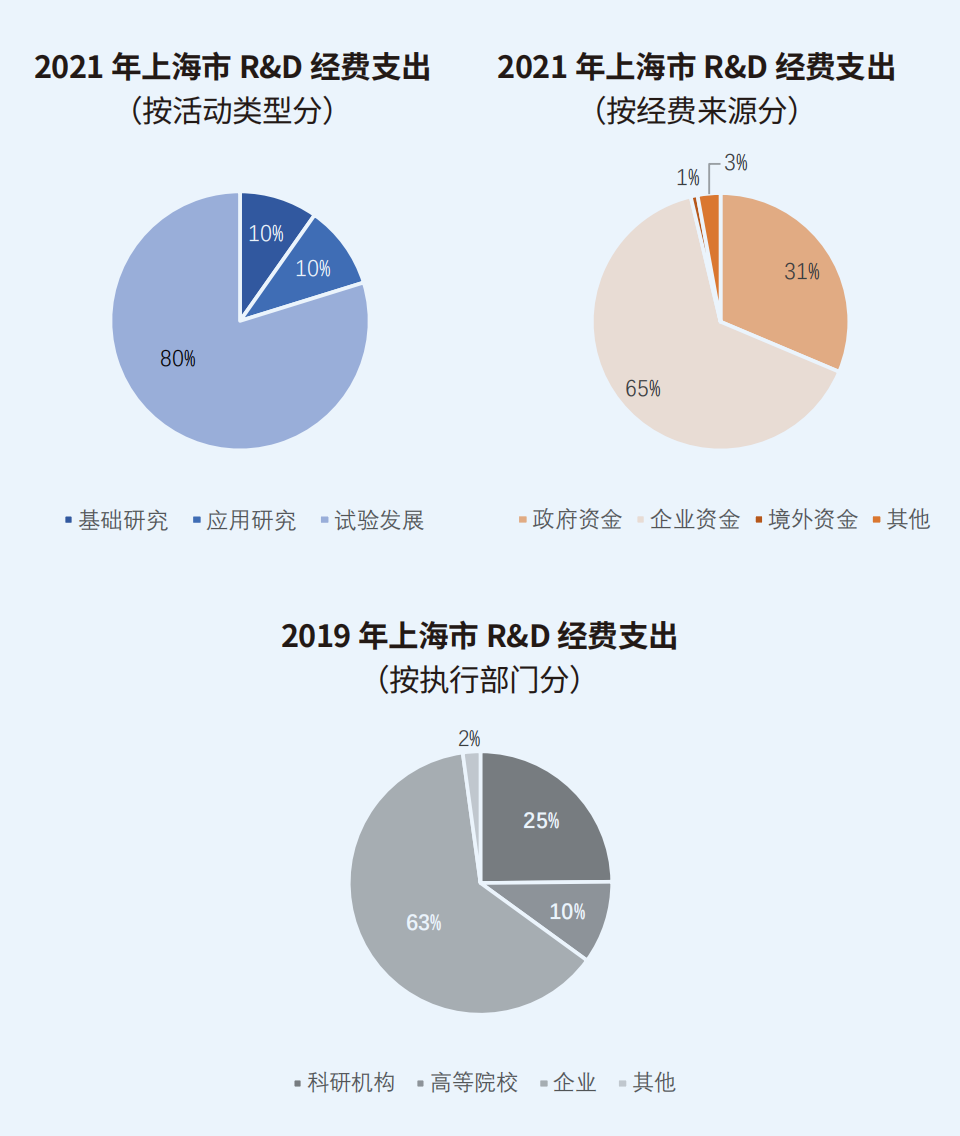

从研究与试验发展(Research and Development,以下简称R&D)投资情况来看,R&D经费支出多年来保持了稳定增长的态势,地方财政科技经费2017年以来呈波动上升的趋势。2021年,R&D经费内部支出达到1819.77亿元,地方财政科技经费支出达到422.70亿元(上海统计年鉴)。从占比来看,科研经费占上海GDP的比重(又称R&D投资强度)逐年上升,2019年以来维持4%以上,科技经费支出占地方财政支出比重自2016年以来保持在5%左右。2021年,R&D经费支出占上海市生产总值比例达到4.21%,科技经费支出占地方财政支出比重达到5%。上海的R&D投资强度领先三省,也领先全国。上海“十四五”规划提到,上海市目标全社会R&D经费支出占GDP稳定保持在4.5%左右。另有中央口径提供更新数据,2022年,全年研究与试验发展(R&D)经费支出1981.6亿元,占地区生产总值的4.44%(科技部快报)。

进一步看R&D经费的组成,活动类型上,2021年八成经费流向试验发展,同时基础研究的投资额和占比都有上升。值得一提的是,上海是长三角地区基础研究占R&D经费比例最高的地区,达到10%。同时上海“十四五”规划提出,2025年基础研究经费占总R&D经费比例将上升到12%。资金来源上,企业资金占比65%,其次是政府资金31%,境外资金3%。执行单位上,企业占63%,科研机构占25%,高等院校占10%。总体上,企业的创新主体地位得到数据支持。

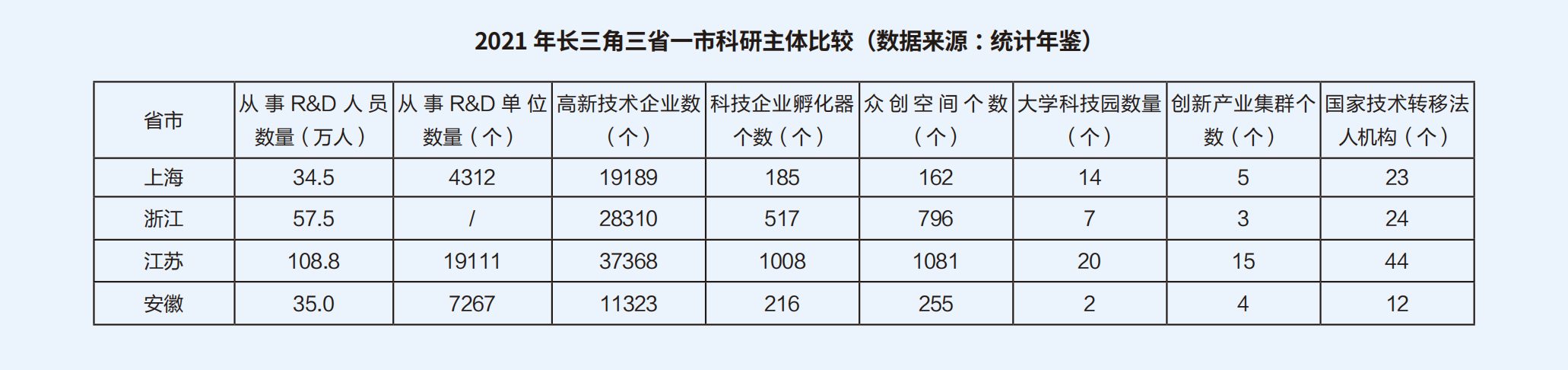

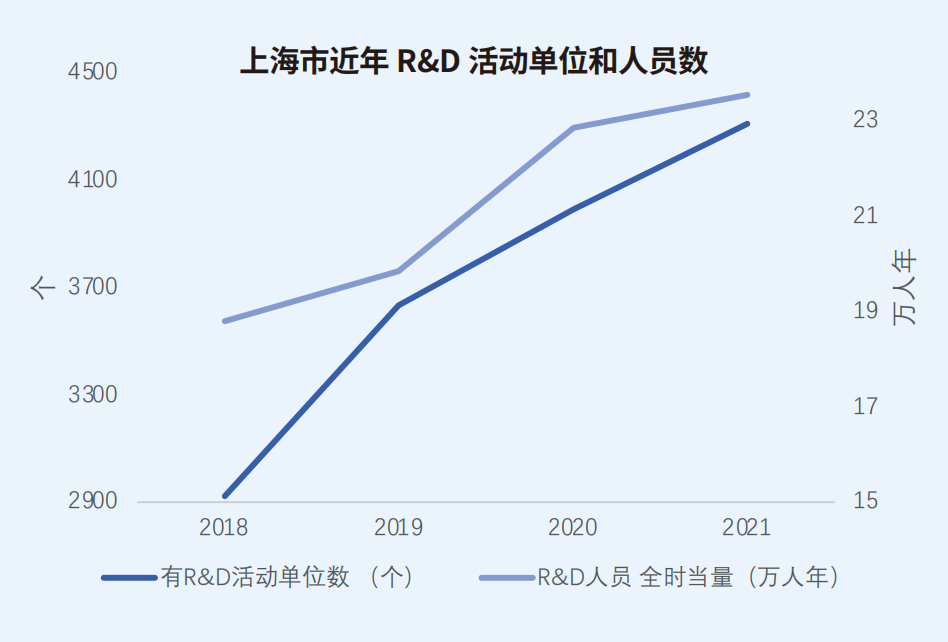

数据显示,上海近几年来R&D活动单位和人员都呈稳定上升趋势,增长主要来自从事R&D活动的企业增加,科研机构和高等院校的数量较为稳定。从R&D人员总数来看,2021年达到34.5万人,比上年增加两万余人,主要是从事试验发展的人员增加。根据上海“十四五”规划,展望2025年高新技术企业数量上升到2.6万家(2021年为2万);外资研发中心累计560家左右(2021年为531家)。

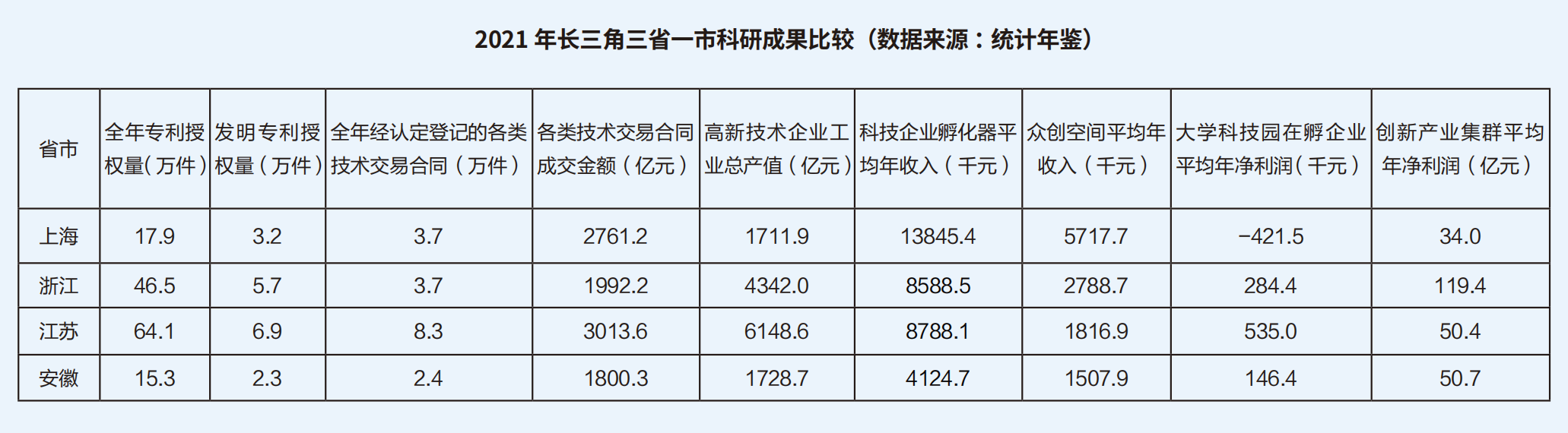

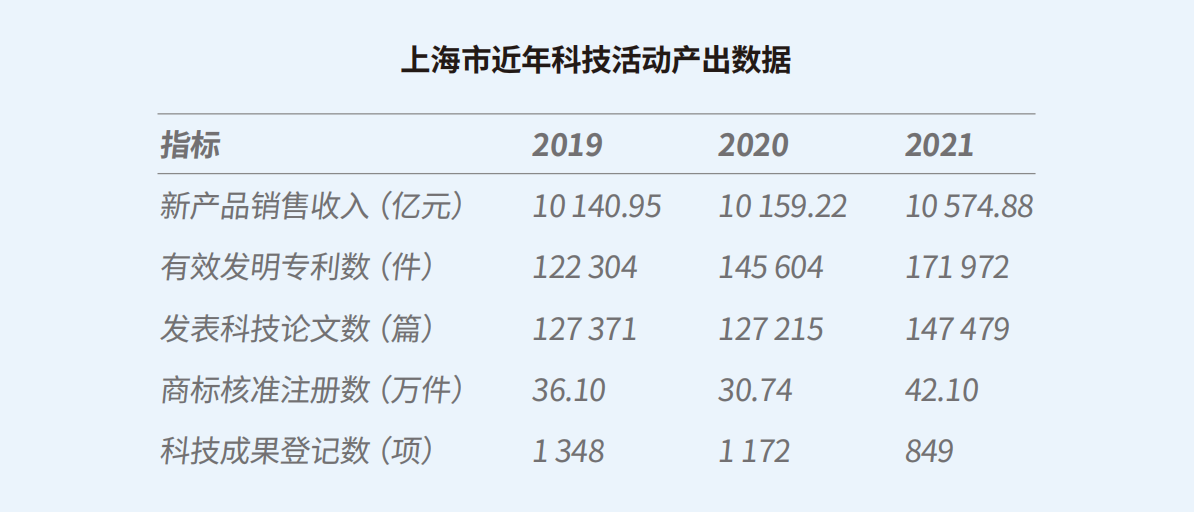

科技成果登记数量方面,近年有波动。从2019年的1348项到2021年的849项,有逐年走低的趋势。尽管如此,上海大部分科技成果指标已经完成了“十四五”规划中规定的发展目标。上海“十四五”规划指出,到2025年,PCT国际专利年度申请达到5000件左右(2022年已达到5591件),每万人口高价值发明专利拥有量达到30左右(2022年已达到34.2件),战略性新兴产业增加值占GDP比重达到20%(2022年已达到23.8%),技术合同成交额占GDP比重达到6%左右(2021年已达到6.4%)。可见,在科技成果指标方面,上海在2022年就已经达成了2025年的目标。

数据来源 :上海统计局

而根据上海科委发布的《2022上海科技进步报告》,上海的基础研究能力猛增。上海科学家在《科学》《自然》《细胞》三大期刊发表论文共120篇,同比增长12.1%,占全国总数的28.8%。

《2022上海科技发展报告》关于创新成果的节选

行业来看,2021年新产品销售收入总计10574.88亿元,其中高技术产业占17.12%(主要是电子及通信设备制造业占11.75%),电子信息、生命健康、汽车、高端装备、先进材料、时尚消费等重点产业占80.19%(汽车制造业占比37.85%)。

中央政府与上海市科创政策联动图

总览上海近年的科技数据,可得出以下几点发现:

第一,上海的科技创新从投资和产值、科研机构和人员数量、科技活动和产出三个方面,均呈现整体上升趋势,可见上海科创发展总体向好。结构上,上海的基础研究经费占比是长三角地区最高的。

第二,科技创新主体的重心在企业,这体现在近年来上海参与R&D企业数量猛增,以及企业出资占比稳定上升并占总投资额的主要部分。据上海统计局数据,这部分企业投资和数量增长主要来源于中小企业发展。

第三,传统科研机构和高等院校数量保持稳定,两者创新成果成绩不俗。这或许体现出传统科研机构的发展“走质不走量的趋势”,也与近年来上海倡导的“构建新型科研机构”的政策方向相关。

第四,科研重点主要集中在试验发展阶段,但是基础科研投入发展迅速,从期刊论文发表数量看,取得了瞩目成果。

第五,大部分科技产出指标都呈现出上涨或者波动上涨的趋势,但是科技成果登记数逐年走低。这使上海促进科技成果转化的工作显得格外重要。

第六,根据“十四五”规划等材料可知,科创产业聚集在集成电路、生物医药、人工智能三大先导产业,电子信息、生命健康、汽车、高端装备、先进材料等六大重点产业,和下一代通信、类脑智能、新型生物制造、氢能高效利用、深海空天开发等未来产业。

总体来说,上海科创进步的总体特点和趋势,与科创政策发展模式息息相关。

科创发展顶层设计:国家法律与上海法规联动指导

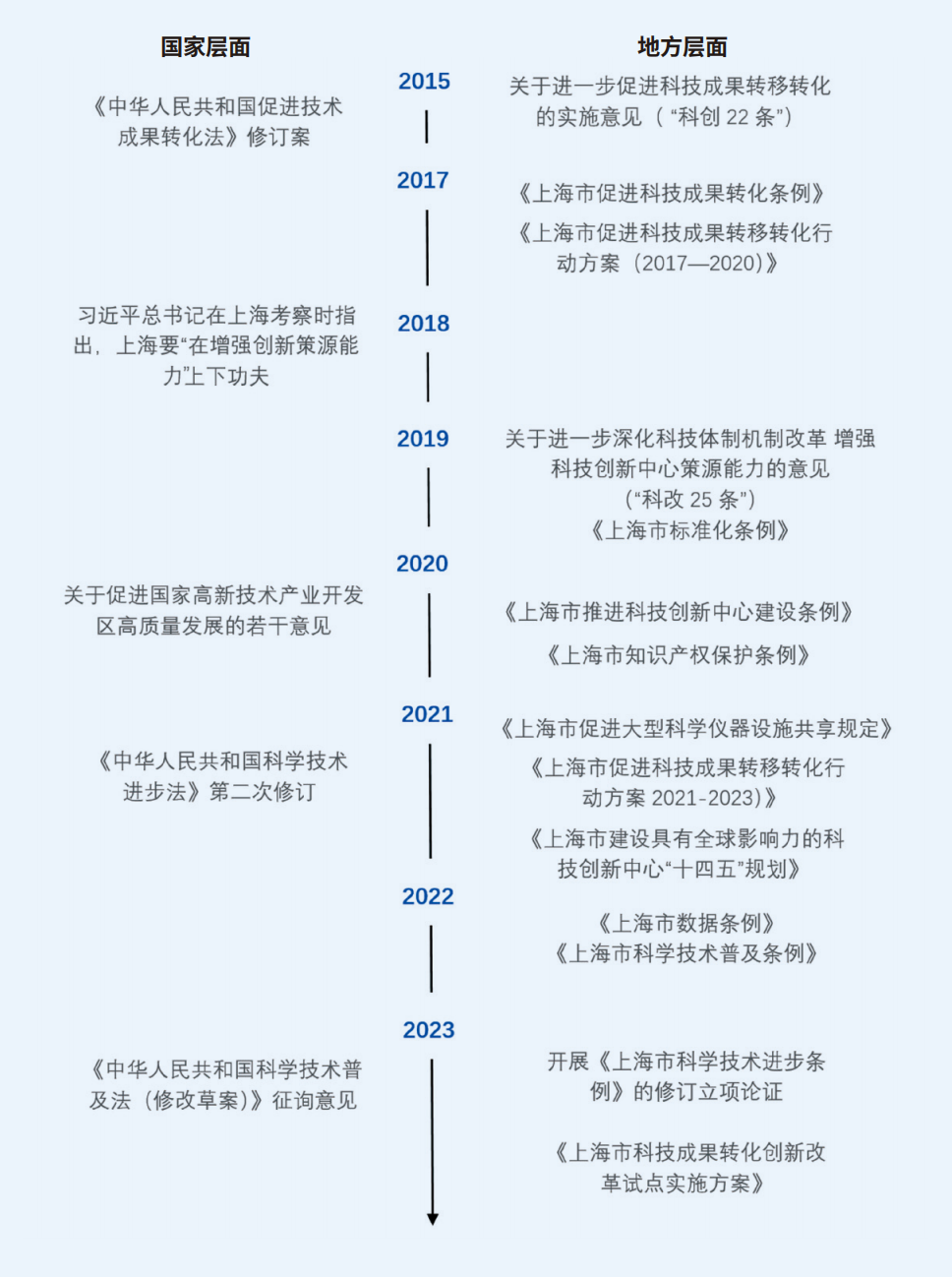

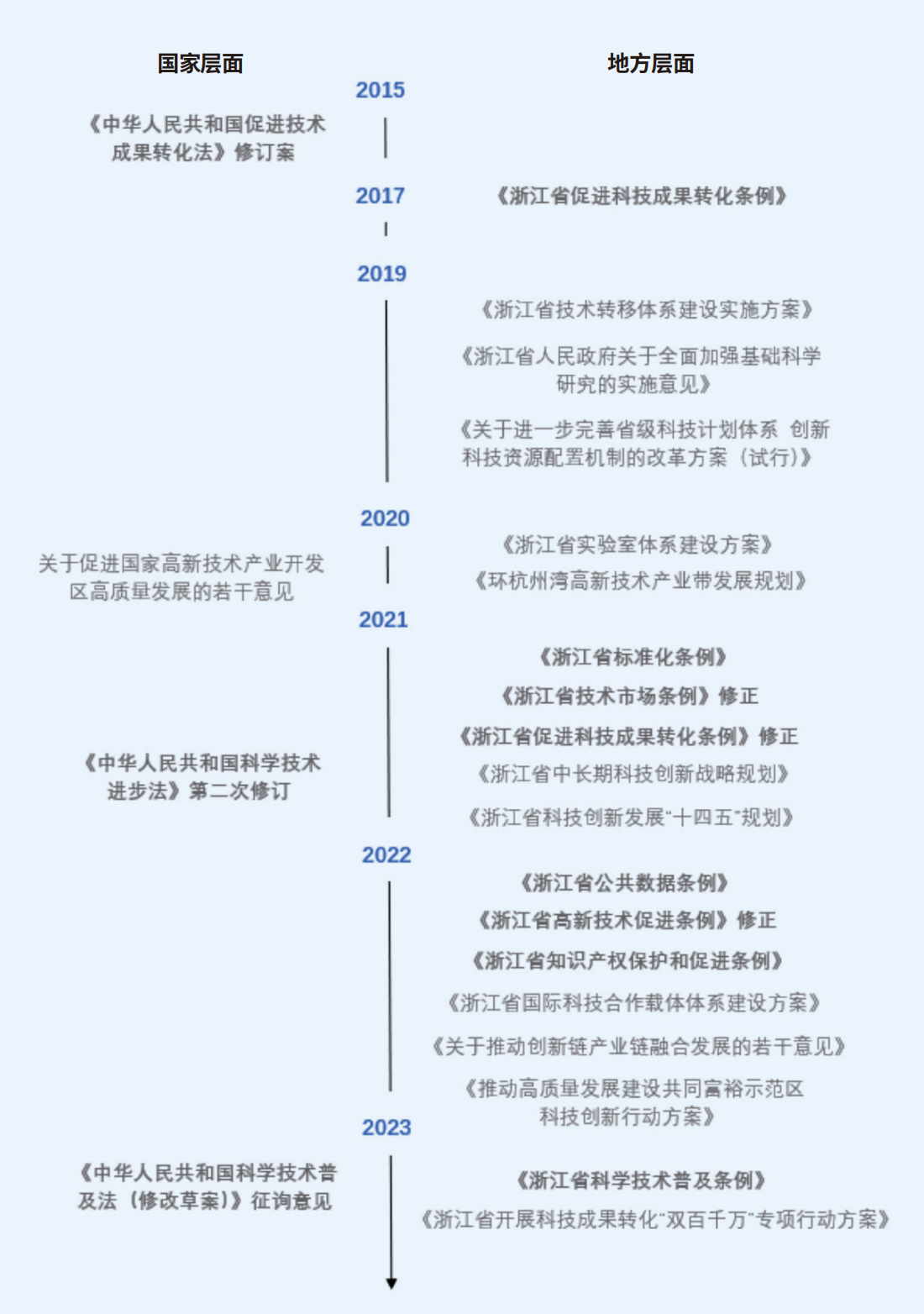

上海的科创发展顶层设计体现出国家法律和地方法规之间的紧密互动(见表1)。在国家层面,与科创发展相关的法律在2015年、2021年和2023年有重要变化。

从政策目标的主题性变迁来看,可大致分成五个主题:①“十四五”规划;②促进科学技术进步;③增强创新策源能力;④促进科学成果转化;⑤ 促进科学技术普及。不同时期不同主题的具体条例或者意见内容有相通和交叉的部分。

总览上海近年来科创政策的发布情况,可以明显观察到央地两个层面的互动。

中央层面的政策法规变动确定了长三角地区乃至全国的科技创新发展方向。在这个层面,相比长三角其他省级单位,上海的特色体现在习总书记在上海考察时提出的“增强创新策源能力”。从全国立法的角度看,中央层面的科创动向确定了科学技术进步(强调基础研究、大科学装置共享和培育新型研发机构)、科技成果转化(以促进科技市场公共服务和市场配置和科研人员进行成果转化的激励体制为重点)、科学技术普及(全面提高公民科学素质)为三省一市共享的政策目标。在2021年的“十四五”规划《纲要》中,科技创新板块被放在总则以后的第一章,规划了全国科研发展的重点领域和方向,提到几个重要点位和区位的核心作用。

上海市政府及时出台了更具体的执行方案来响应中央层面的科创布局。上海市建设具有全球影响力的科技创新中心“十四五”规划中,确定了重点攻坚领域和主要创新主体和集群的发展规划。在科技进步方面,上海市政府特别关注对大型科学仪器设施的管理以及对新型研发机构的扶持。在成果转化方面,上海格外注重扶持各类服务机构的发展和对相关人员的激励松绑。科学普及方面,上海立法走在长三角地区前面,提出了提高全民科学素质和打造上海科普品牌的目标。在特色方面,上海致力于增加创新策源能力,促进各类主体创新发展,强化基础科研在科技工作里的重要性。

浙江:科创政策高频出台,全面建设三大科创高地

近五年浙江科技创新的趋势与特点

根据浙江省统计局、浙江省财政局和浙江省科学技术厅公布的最新数据,浙江省的科技创新从投资总量和投资强度、科研机构和人员数量、科技活动和产出三个方面,总体均呈上升趋势。

从研究与试验投资来看,近年来上升趋势明显。自2017年以来,R&D基本保持了每年200亿元左右的增速。2022年,浙江省R&D经费支出达到2416.77亿元,全省政府科学技术支出达到747.32亿元。占比上,浙江省同样呈现稳健增长。浙江省R&D经费支出占地区生产总值的比例从2017年的2.41%增加到2022年的3.1%,科技经费支出占地方财政比重从2020年的4.7%上升到6.3%。据《浙江省科技创新发展“十四五”规划》,到2035年预计R&D经费支出占全省生产总值比达到4%。

从城市角度看,杭州、宁波、温州的规上工业研发费用排在全省前列,舟山、绍兴、金华的增速排在全省前三。

来自浙江省科学技术厅科技活动相关数据

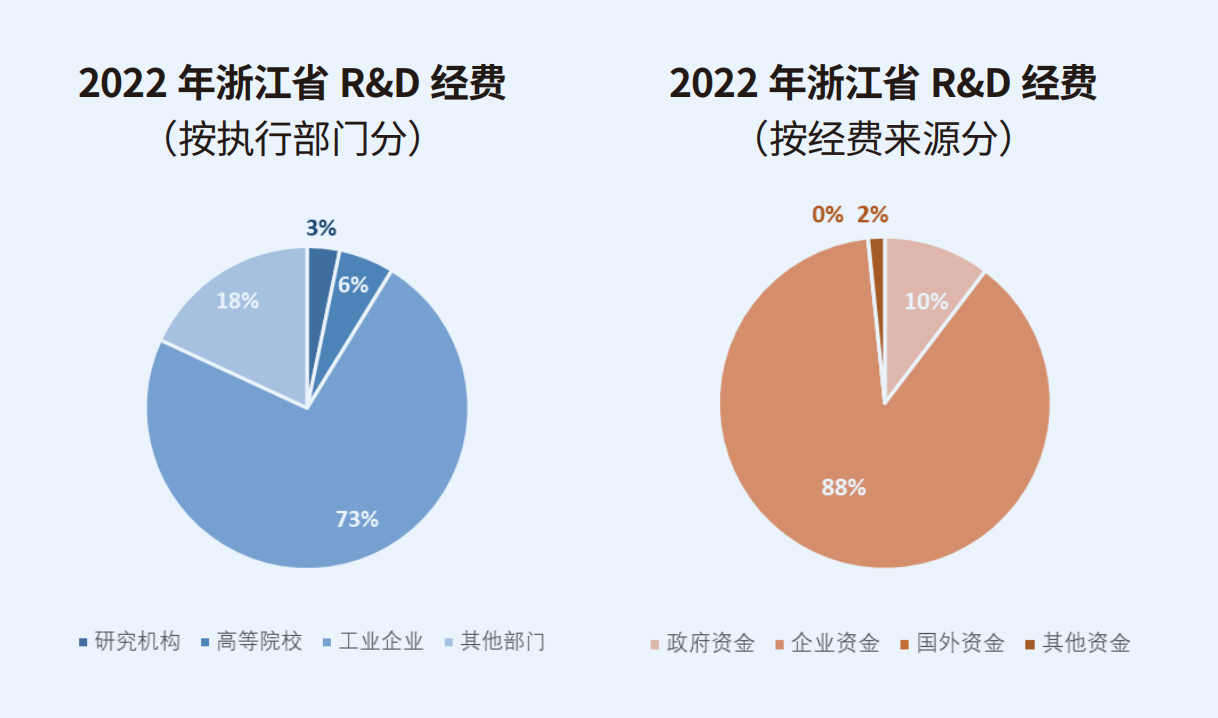

R&D投资的结构上,执行部门中,2022年工业企业吸收了七成的经费投入,高等院校和研究机构等“大院大所”共占9%经费。在经费来源上,企业贡献了88%的R&D投资,政府贡献一成。在对基础研究的R&D投资上,2015年到2020年,从26.6亿元增长到60.31亿元,年均增长率17.8%,占所有R&D经费比重从2.63%提升至3.24%。其中,全省地方财政科技拨款中用于基础研究的经费由1.8亿元增长到9.78亿元,年均增速超40.3%。据省科技厅快报,2021年基础研究经费占研发经费4%,超过江苏,2025年力争全社会基础研究经费投入占研发经费投入比重达到8%,2035年达到12%。

从研究与试验活动单位和人员数看,二者均稳定上升。其中从事R&D的人员以每年五万人的速度增长,近年来增速放缓。2022年,浙江省研究与试验发展人员总量达到64.23万人,增长主要来自工业企业的从业人员,研究机构、高等院校等部门也保持增长。从事R&D活动的企业以每年3000个的速度增长,保持上升势头。值得一提的是,截至2021年浙江R&D活动单位共计27464个,是三省一市该指标的最高值。根据浙江省科技“十四五”规划,2035年每万名就业人员中研发人员达到300人,高新技术和科技型中小企业数量要达到32.5万家;2020年这一数字分别是148人和9.1万家。

就科技产出数据来看,浙江省各项指标逐年上升。2021年数据格外亮眼,高新技术产业产值同比增速在2021年达到23.3%。展望未来,省科技“十四五”提到要在2035年PCT国际专利申请量达到13000件,2022年这一数字是4316,意味着十年内要翻3倍;技术交易总额达到3600亿元,2020年这一数字是1527.68亿元,十五年内要翻2.5倍左右;每万人高价值发明专利拥有量达到35件,2020年这一数字是11.1件,即十五年内要翻三倍。

数据来源:浙江省科学技术厅

从城市来看,2022年宁波高新技术产业增加值达到3263.91亿元在浙江省拔得头筹,杭州和嘉兴分别以2961.25亿元和1985.64亿元的成绩紧随其后。而在增速方面,舟山高新技术产业增加值去年同比增速高达25.6%,为浙江省增长速度最快的城市,衢州以11.3%的增速位列第二。

从行业来看,高新技术产值行业排名前三为:电气机械和器材制造业,计算机、通信和其他电子设备制造业,和汽车制造业。高新技术产值同比增速的前三名则是:化学原料和化学制品制造业、电气机械和器材制造业,和汽车制造业。

总览浙江近年的科技数据,可以得出以下几点发现:

第一,浙江的研发与实验经费投资呈现逐年上升的趋势,希望在“十四五”期间R&D经费支出占全省生产总值比重要达到4%。城市上,杭州、宁波、温州研发费用绝对值高,舟山、绍兴、金华增速快。

第二,浙江参与R&D的企业数量是长三角地区最多的,达到2.7万左右。R&D人员量也保持了增长趋势。另外,浙江来自企业的R&D经费占比是长三角地区最高的(和江苏都在89%左右)。

第三,浙江省的科技产出成绩斐然,尤其高新技术产业产值同比增速在2021年达到23.3%。城市来说,宁波高新技术产业增加值最高,舟山增速最大。

第四,根据“十四五”规划等材料可知,浙江省的科创主要集中在“互联网+”、生命健康和新材料三大高地上。其中电气机械和器材制造业、汽车制造业和计算机通信和其他电子设备制造业产值贡献最大,化学原料和化学品制造增速最高。

科创发展顶层设计:近年科创政策出台频率明显加快

通过梳理浙江近五年来的科创政策,可以看到从2019年开始,围绕国家的科创政策重点,浙江省的科创政策密度明显变大。总体来看,其科创政策以浙江省“十四五”规划为统领,同时在科学技术进步、科技成果、科学技术普及,和公共数据和技术市场标准化等几方面都体现出相当的重视。

总览浙江省科创政策发展,可看出浙江省积极跟进国家政策,以及它基于自身省市发展特征的立法特点。

近年来,尤其2019年以来,浙江省无论从地方立法还是从政策性方案出台的角度,都保持了高频率的出台速度。值得一提的是,截至2023年9月,浙江省是长三角地区唯一自2015年来完成《科学技术进步条例》《促进科学成果转化条例》和《科学技术普及条例》的出台和更新的省级单位。

在与中央科创政策互动上,浙江省积极跟进的同时,也结合了不少基于自身的发展特点。在科创整体目标上,浙江省“十四五”规划提及,到2035年,全面建成国际一流的“互联网+”、生命健康和新材料三大科创高地。

在科技进步方面,对比其他省份的同类型条例,浙江省将“全域科技创新”和“科技创新生态”以单独成章的形式写入法条,体现全面建设完善科技治理体系的决心。此外,浙江省也是长三角地区中唯一在立法中使用“高新技术”作为法条名称的省份。

成果转化方面,浙江省注重“体系建设”。从“技术转移体系”到“科技计划体系”,浙江省致力于建立强激励的科研转化制度,并持续强调企业的主体作用和政府的引导作用。

立法特色方面,浙江把公共数据和标准化的管理都提高到地方立法的高度,兼具深度和广度,折射出数字化程度高和互联网产业发达的特点。

江苏:科创规模全国领先,尤其关注产业科创进步

近五年江苏省科创趋势与特点

根据江苏省统计局、浙江省财政局和江苏省科学技术厅公布的最近数据,江苏省的科技创新从投资总量和强度、科研机构和人员数量、科技活动和产出三个方面,均呈现向好趋势,个别指标在三省一市属于拔尖水平。

投资力度上,2021年全省R&D发展经费内部支出达3438.6亿元,是过去5年中增长速率最快的指标,也是同一指标中三省一市中的最高值。R&D发展占地区生产总值比重从2017年的2.63%到2021年的3.0%,从政府财政投资来看,江苏省政府科学技术财政支出从2017年的428亿提高到2023年的750亿,是三省一市中财政投入最大的省份;占省财政总支出的比例从4%提高到4.8%。根据江苏省“十四五”规划,预计在2035年全省研发经费投入年均增速达6.5%左右,全社会研发投入占地区生产总值比重达3.2%。

从城市角度看,根据《2021年江苏省科技经费投入统计公报》,南京、无锡、徐州是R&D经费最多的三个城市,苏州、南京、常州是R&D经费增长最快的三个城市。

表格摘录自《2021年江苏省科技经费投入统计公报》

科技投入的组成上,根据《2021年江苏省科技经费投入统计公报》,江苏省R&D经费按资金来源分,政府资金占8%,企业资金占89%,境外及其他资金投入占3%。江苏省是长三角地区企业资金占R&D经费比例最高的地区。按活动类型分,全省用于基础研究的经费所占比重为3.95%,应用研究所占比重为5.2%,试验发展经费所占比重为90.8%。根据江苏省“十四五”规划,2035年基础研究投入占比较“十三五”末力争实现翻一番以上。按执行部门分,企业、政府属科研机构、高等院校经费支出所占比重分别为87.8%、2.1%和5.2%。江苏是长三角地区企业执行经费占总R&D经费比例最高的地区。

从事R&D的人员和机构上来看,江苏省的研发实验人员近年来以平均每年8万的速度增长,2021年达到108.8万人,远远大于长三角地区其他省市。科研机构从2017年以来不断增长,在2019年达到顶峰以后有下降的趋势,两年内研究机构个数减少了6976个,其中企业减少7099个,高等院校增加181个。科研机构的减少和科研人员的增加可能反映了江苏科研机构的精简和兼并,以及部分发展较好科研机构的扩张。根据江苏省“十四五”规划,到2035年,江苏省每万名劳动力中研发人员达200人,全省每万人高价值发明专利拥有量超过17件。

科技成果产出上,江苏省成绩不俗。在2018-2021年的时间里,新产品销售收入涨幅达到50%,是长三角地区该指标最高值。科技成果转让数涨幅达到100%,增速亮眼。2021年,规模以上企业有效发明专利达到242423件,每年高校发表科技论文稳中有升达到122,873篇。根据江苏“十四五”规划,到2035年,科技进步贡献率达70%,高新技术产业产值占规模以上工业总产值比重达50%左右,规模以上高新技术企业实现利润占规模以上工业企业的比重达55%,全省技术合同成交额达3500亿元。

数据来源:江苏省统计局

从行业来看,规模以上工业中,高技术、装备制造业增加值比上年分别增长10.8%、8.5%,对规上工业增加值增长贡献率分别为48.6%、85.2%,占规上工业比重为24.0%、52.6%,比上年均提高1.5个百分点。先进制造业中,电气、汽车和医药等先进制造业增加值最高,分别为16.3%、14.8%和11.0%;新一代技术产品中,服务器、新能源汽车和碳纤维及其复合材料产量增速最高,分别为114.3%、93.2和64.6%。

总览江苏省近年的科技数据,有四点小结:

第一,江苏省的R&D经费和科学技术财政支出总量是长三角经济区最高的,也是增速最快的。根据江苏“十四五”规划,江苏计划继续保持投资高度和增长速度。城市上,南京的R&D经费最充裕,苏州则增长最快。结构上,江苏省也是长三角地区企业R&D经费和企业执行R&D经费占比里最高的地区。

第二,江苏省R&D人员数是长三角地区中最多的,但是从事R&D的科研机构近年有所下降,下降主要体现在从事R&D的企业。

第三,科技成果产出上,新产品销售收入里涨幅达到50%,是长三角地区该指标最高值。其他指标,比如企业有效发明专利、发表科技论文、科技成果转让等等,也保持了良好的增长态势。行业上,新能源汽车增长93.5%,服务器产量增长114.3%。

第四,根据“十四五”规划等材料可知,江苏省的科创发展主要集中在新一代信息技术、新材料业、先进制造业、生物医药业、新能源业等几个关键产业上。

科创发展顶层设计:强调产业层面的科技进步与创新

《江苏省促进科技成果转化条例》2010年最后一次修订,近年为修订

《江苏省科学技术普及条例》2001年最后一次修订,近年未修订

总览近年来江苏省的科技政策更新情况,可以得出以下几点观察:

国家层面上,江苏省与长三角地区其他省级单位共享科学技术进步、科技成果转化和科学普及三大发展目标,也基于国家“十四五”规划确定了自己的攻坚技术领域和创新主体、载体重点培育对象。

与三省一市其他“十四五”目标相比,江苏省格外强调产业层面的科技进步和科技创新。除了目标以外,对产业的强调也体现在对各类创新主体和创新载体的指导规划上。

科学技术进步方面,江苏省格外强调科学技术仪器共享和加强国际合作,以独立成章的形式写入法条,并提出尽快提高基础研究的经费比例。

成果转化方面,江苏省继续坚持对产业链和产业集群的完善和促进,并且在激励体制上进一步扩大科研院所自主权,营造宽容失败的创业环境。

科学普及上,江苏省树立了将全民科学素质提高到全国前列的目标。

安徽:科研经费显科创决心,政策发力科创策源地

近五年安徽科创数据的特点与趋势

根据安徽省统计局、安徽省财政局和安徽省科学技术厅公布的最新数据,该地区科技创新从投资总量和强度、科研机构和人员数量、科技活动和产出三个方面,今年增速均有加快。

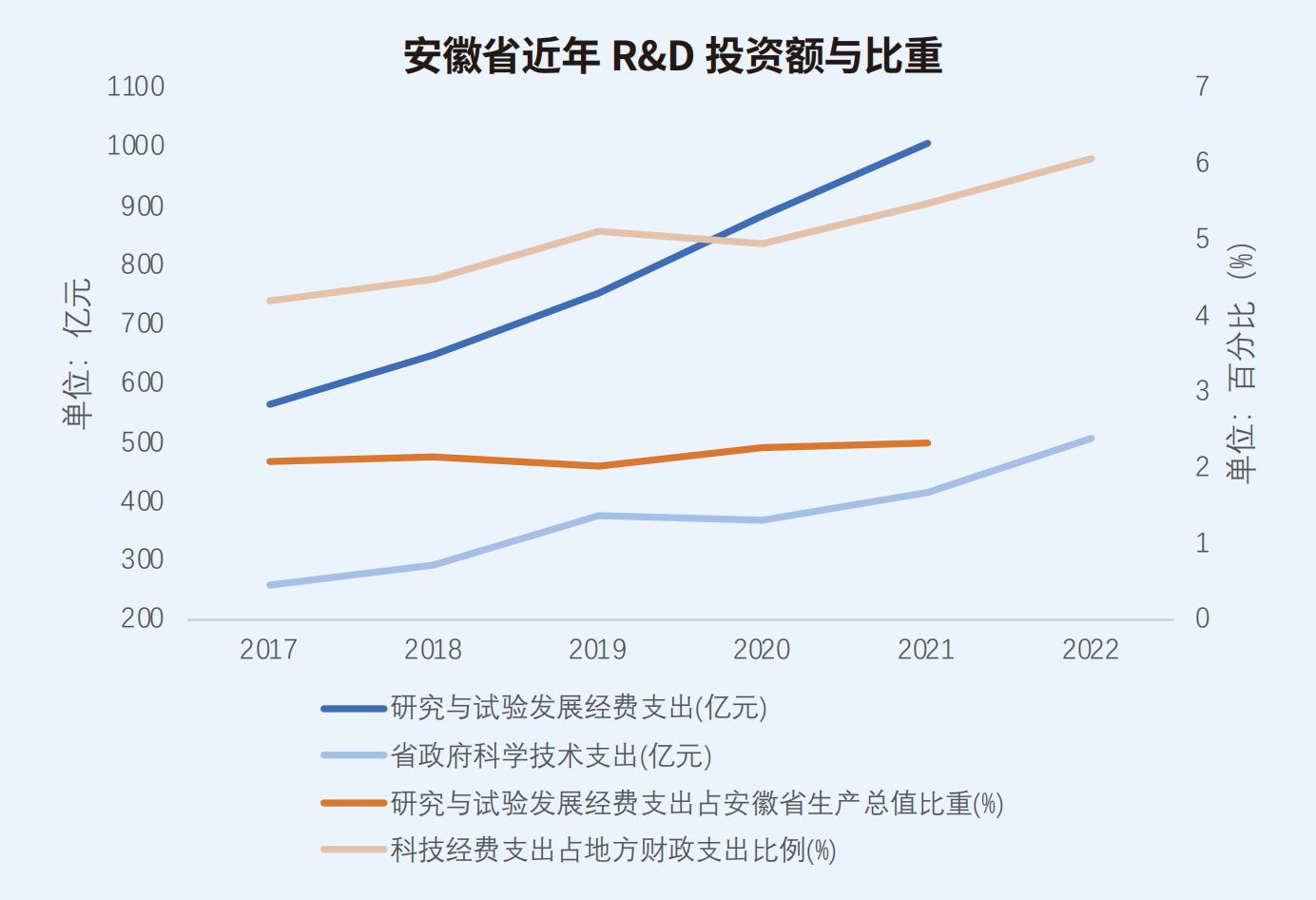

安徽省R&D经费投入增速明显。R&D经费以每年100亿元左右的速度成长,从2017年的564.92亿增长到2021年的1006.12亿元,占GDP比重从2017年的2.09%增长到2021年的2.34%。根据安徽省“十四五”规划,到2025年,R&D经费支出占全省生产总值比重要达到2.8%左右。财政投入上,除了2020年较上一年有下降以外,省科学技术支出预算从2017年的260.4亿一路增长到2022年的508.4亿元,占总支出比例增长到5.48%,是长三角地区财政科技投入强度最高的地区。

表格整理自安徽省2022统计年鉴

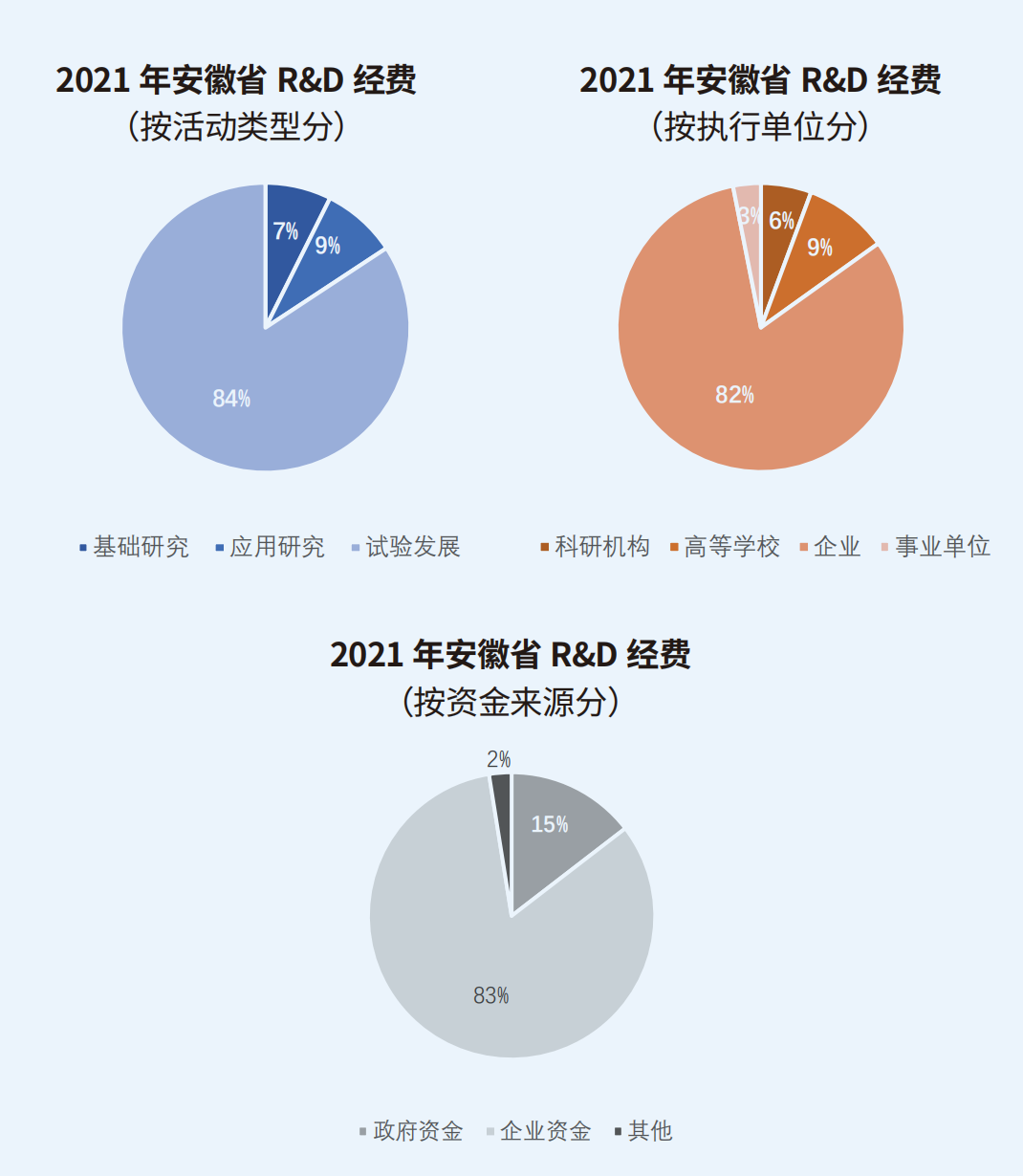

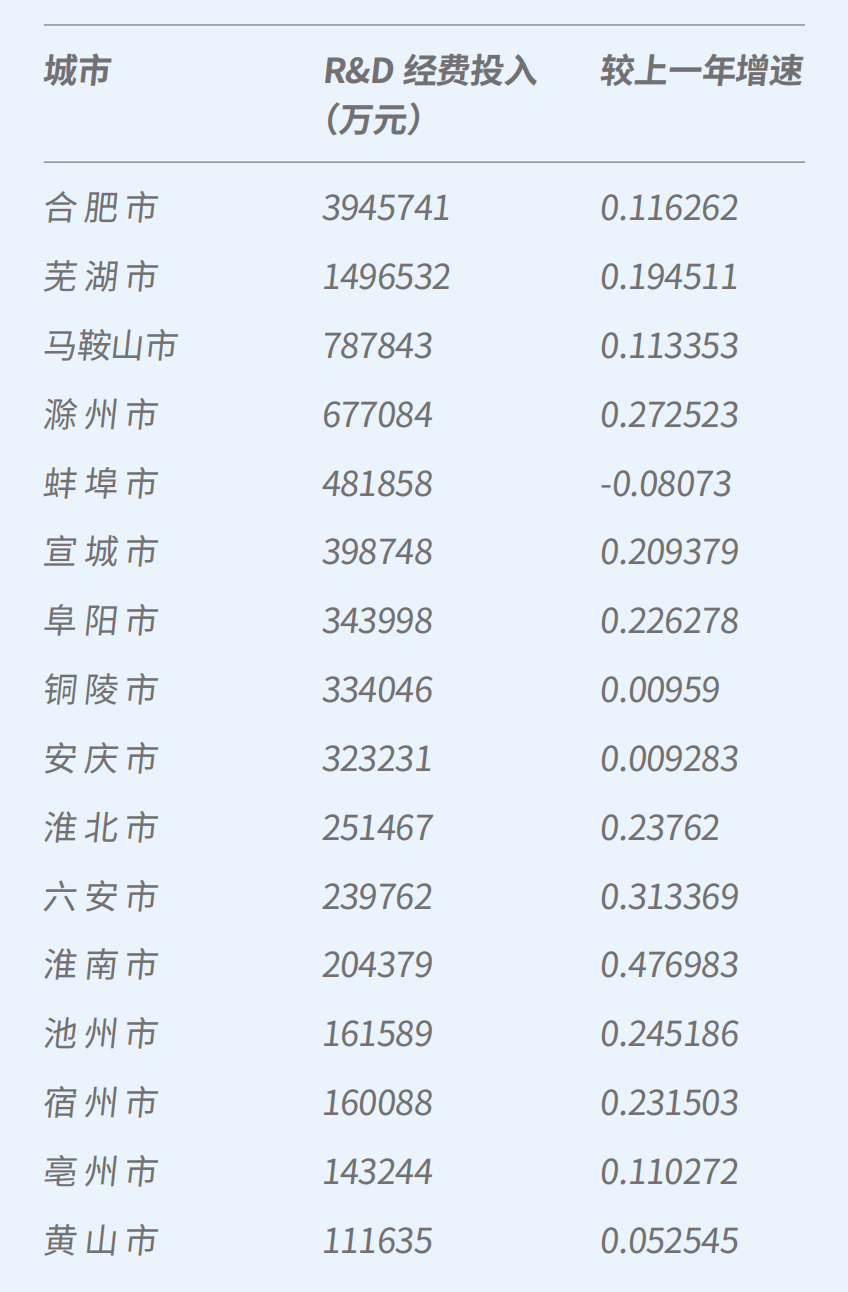

从城市看,合肥、芜湖和马鞍山R&D经费投入总量排名最高,淮南、六安、滁州R&D经费投入较上一年增速最大。安徽省R&D经费按资金来源分,企业资金占83%,政府资金占15%,境外及其他资金投入占2%。按活动类型分,全省用于基础研究的经费所占比重为7.4%,应用研究所占比重为8.4%,试验发展经费所占比重为84.3%。根据安徽省“十四五”规划,2025年基础研究经费要占到8%(此数据,浙江省和浙江省同为8%,上海为12%)。按执行部门分,企业、科研机构、高等院校、事业单位经费支出所占比重分别为82%、6%、9%和3%。

虽然科研机构数在2020年有一个明显的波动,但是安徽省从事研发与试验发展的人员和机构数上呈现总体上升的趋势。R&D活动单位数从2017年6018所增长到2021年7276所。从事R&D人数,近年来保持了稳定增速,2021年从事R&D人员增速达到26.26%,达到35万人。根据安徽省科创“十四五”规划,到2025年每万名就业人员中研发人员达到80人,2020年这一数字是60人;高新技术企业数达到1.7万家,2021年为1.1万家。

科技成果产出上,输出技术合同成交额增长迅速,2022年达到2216.7亿元是三年前的三倍。2022年全年登记科技成果23049项,年末全省有效发明专利14.5万件。根据安徽省科技“十四五”规划,到2025年,高新技术产业增加值年均增幅突破12%,规上工业企业研发经费支出营业收入比例达到1.6%左右,每万人高价值发明专利拥有量力争达到全国平均水平。根据安徽省高新技术处《2022年1-9月安徽省高新技术产业统计快报》,城市上高新技术总产值同比增幅最高的三个城市是滁州(27.9%)、阜阳(26.8%)、蚌埠(25.2%),高新技术产业增加值同比增幅最高的三个城市是六安(18.9%)、滁州(15.3%)、马鞍山(15.2%)。

数据来源 :安徽省统计局

行业上,能源与新能源、电子信息和家用电器、汽车和装备制造业产业发展势头较快,增加值同比增29%、16.5%和8.7%。

总览安徽近年的科技数据,可以得出以下几点观察:

第一,R&D经费上,安徽省展现了明显的增长决心。全省科学技术财政预算五年来增长了95%,科学技术支出预算占总支出比例2022年达到5.48%,是长三角地区的最高值。城市上,合肥R&D经费投入最大,淮南增长最快。

第二,安徽省有R&D活动的单位数继2020年波动以后,重新回到了疫情前的上涨节奏。R&D人员数量上,2021年增速达到26.26%。

第三,科技成果产出上,输出技术合同成交额增长迅速,2022年达到2216.7亿元,是2020年的三倍。全省有效发明专利和专利申请授权量也稳定上涨,等级科技成果个数在2021年短暂的回落以后,2022年恢复了增长。城市上,滁州高新技术产值增长迅速。行业上,能源与新能源增加值最高。

第四,根据“十四五”规划等材料可知,科创聚集在新一代信息技术、高端装备制造、新材料、生物、新能源汽车、新能源、节能环保以及数字创意等十大新型领域发力。

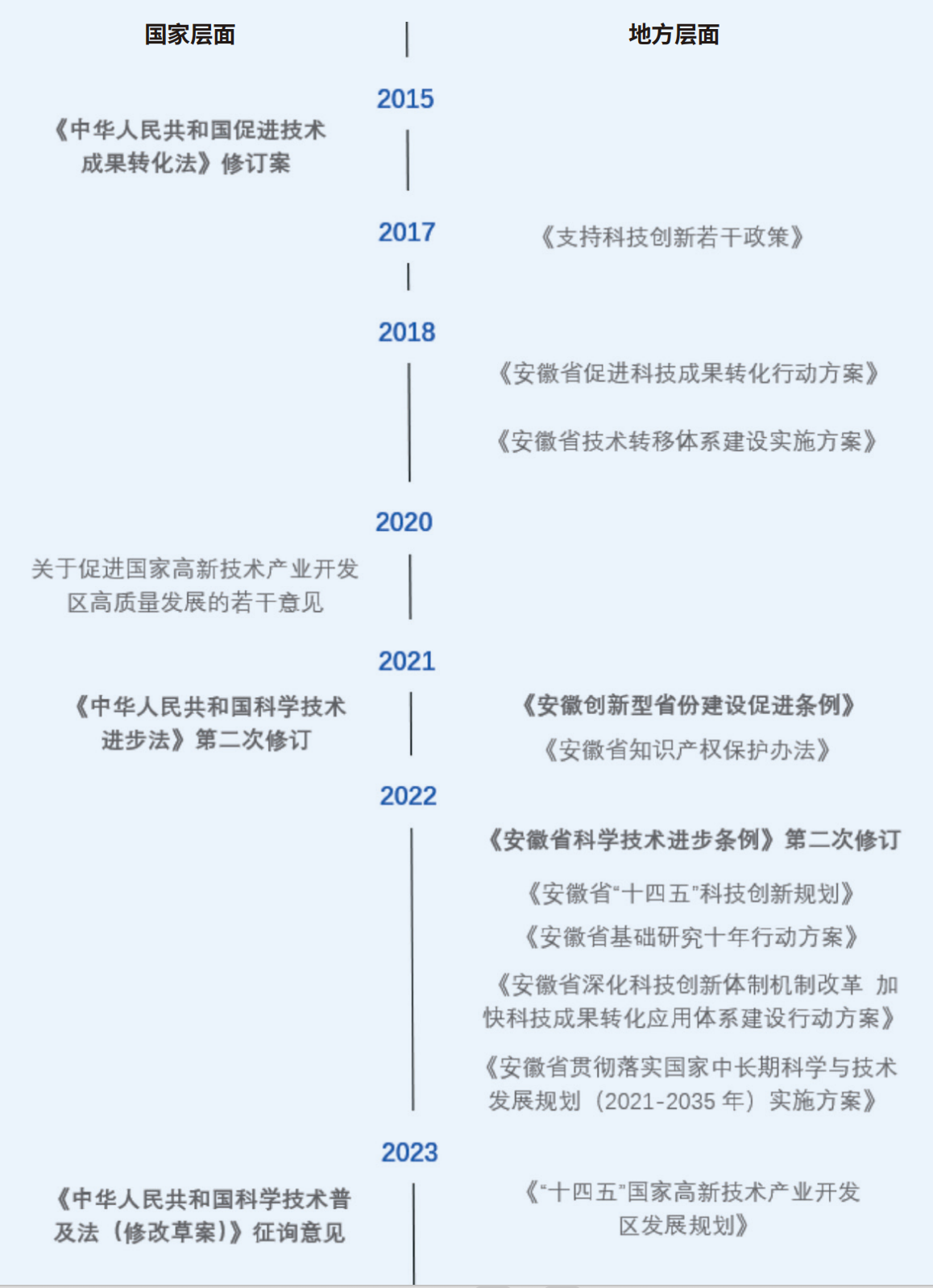

科创政策:从“科教大省”迈向“科创策源地”

相比浙江和上海,江苏和安徽的政策更新更多是在政策规章的层面,而非地方立法层面。以“十四五”规划为统领,安徽在科学技术进步、科技成果转化和科学技术普及几方面出台了相应的政策和法规。

《安徽省科学技术普及条例》2010 近年来未修订

《安徽省促进科技成果转化条例》2004 近年来未修订

总览安徽省科技发展政策布局,可以得到以下几点观察。

安徽省与长三角地区其他省级单位一起共享科学技术进步、科技成果转化和科学普及三大目标,也顺应国家“十四五”规划确定了攻坚技术领域和创新主体、载体重点培育对象。

安徽省自2021年在立法和政策出台明显加速,这与安徽科创数据中近年来R&D财政预算高增长率高强度和R&D主体数量猛增互为印证。从地方立法和部门规章的角度上,安徽有政策性方案先行,省人大立法跟上的特点。安徽省另外一个立法特色是“创新型省份”这一政策术语的使用和落实。

科技进步方面,安徽省格外关注农业技术创新,并且增加了对科学仪器与设施的管理规定。成果转化方面,安徽频频提到“体系建设”和“产业聚集发展”。产业上,安徽注重“促进战略性新兴产业集聚发展”,针对具体的区位发布规划文件(国家高新技术产业开发区、科大硅谷、合芜蚌国家自主创新示范区,等等)。这些政策方面的变动与安徽省亮眼的科技成果产出数据增长息息相关。

长三角城市群:全国比较优势与科创坐标

长三角地区的科创进步,除了三省一市蓄力发展,还仰赖相互协作。

本文还将对比2021年上海、浙江、江苏、安徽科创发展的比较优势以及全国坐标,呈现长三角城市群科创现状。(内蒙古、新疆、西藏、宁夏省份/自治区不参与排名)

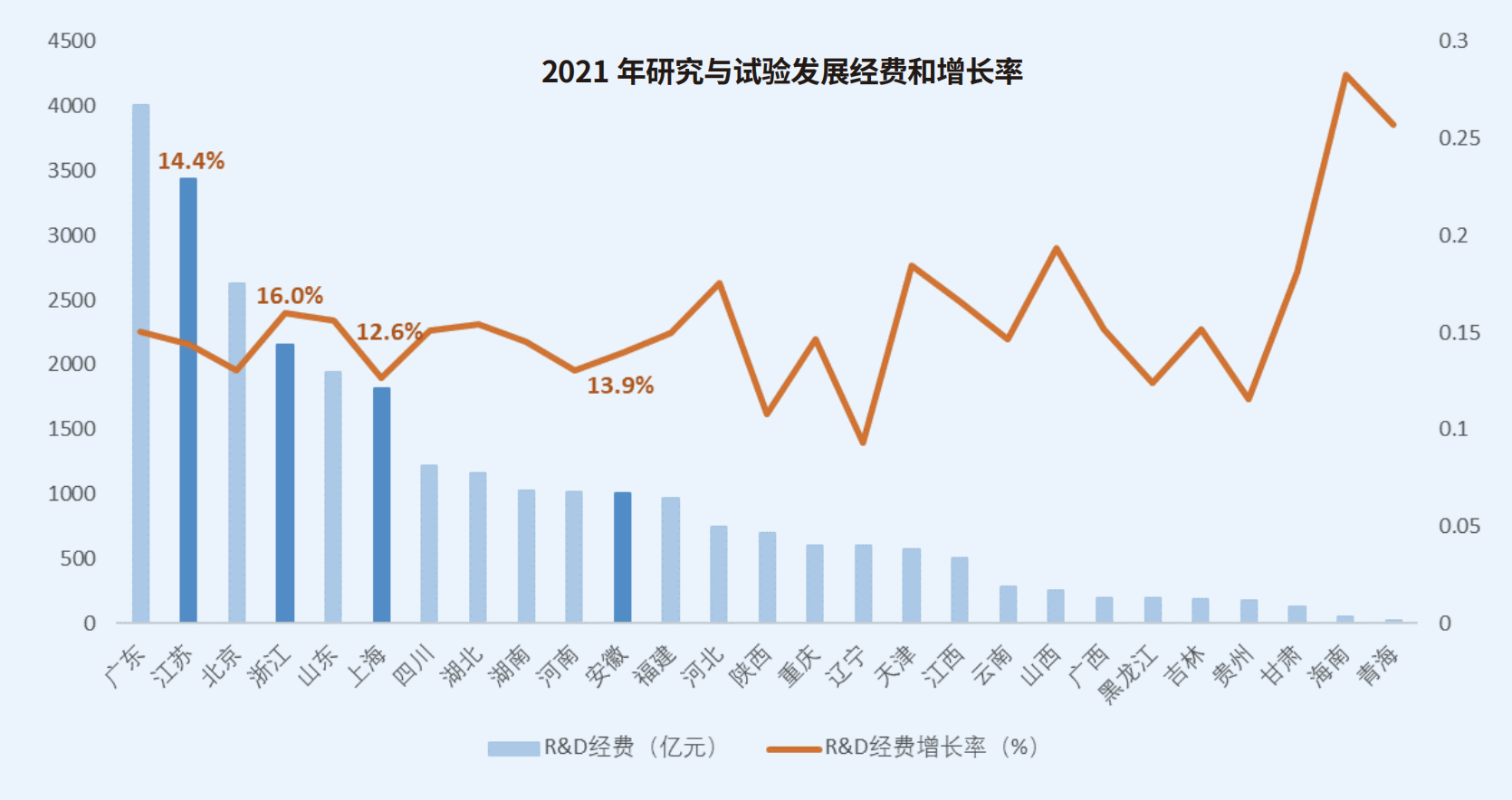

首先,根据科创第一指标——R&D经费投入,长三角三省一市整体靠前。2021年,江苏R&D预算以3439亿排名第二,浙江2158亿第四,上海以1820亿排在第六,安徽以1006亿左右的水平排在11位。全国其他省市中,广东省以4002亿的R&D经费投入排名全国第一,北京以2629亿位列第三。

R&D经费增速上,2021年浙江全社会R&D预算同比增加16%,是长三角地区最高值,江苏14.4%、安徽13.9%,上海12.6%。

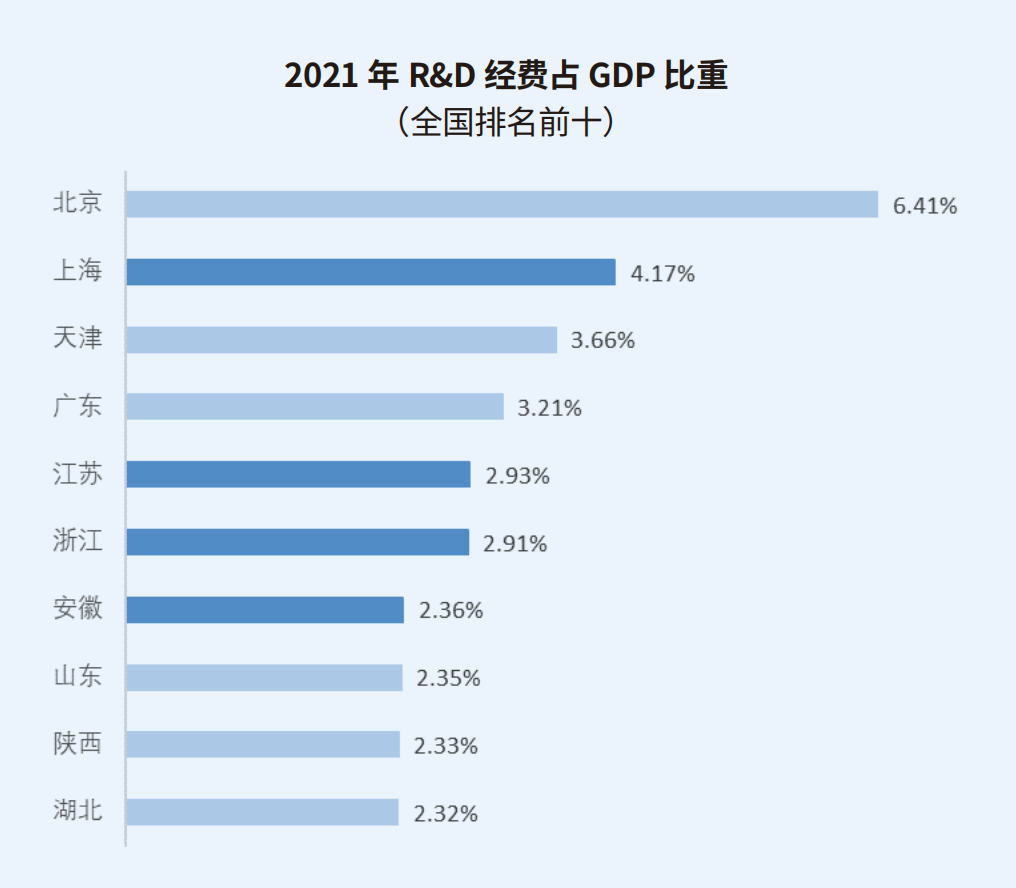

R&D投入强度上,以R&D经费占GDP比重指标为参考。长三角三省一市在该指标上均列入全国前十。全国R&D经费投入强度最大的城市/省份为北京,占比6.41%。上海以4.17%第二,江苏、浙江、安徽分别以2.93%、2.91%、2.36%排名第五到第七位。

财政预算中科学技术支出的绝对值和相对比例可显示地方政府加强科研发展决心。在2021年全省绝对科学技术支出预算上,长三角三省一市排入前六,江苏最强,以670亿的预算位列全国第二,浙江以580亿排名第三,上海、安徽分别以420亿和416亿排名第五和第六。而在全国范围内,广东以近一千亿的财政预算成为科研投入最大的省份,北京以450亿的预算位列第四。

从地方政府财政预算投入强度(相对比例)上而言,三省一市同样名列前茅。安徽以科学技术支出占省财政总支出的5.48%,名列全国科技财政投入强度第二大的省级单位。浙江、上海、江苏分别以5.25%,5.01%和4.60%位列第四到第六名。其他省市中,北京以6.24%排名第一,广东以5.39%排名第三。

由上可见,总评全社会和地方政府R&D经费和投入强度,三省一市的综合实力在全国优势明显。不过,值得一提的是,珠三角地区(广东省)经费总额稳居全国第一,北京市科研投入强度最大。

再看R&D经费组成的数据。

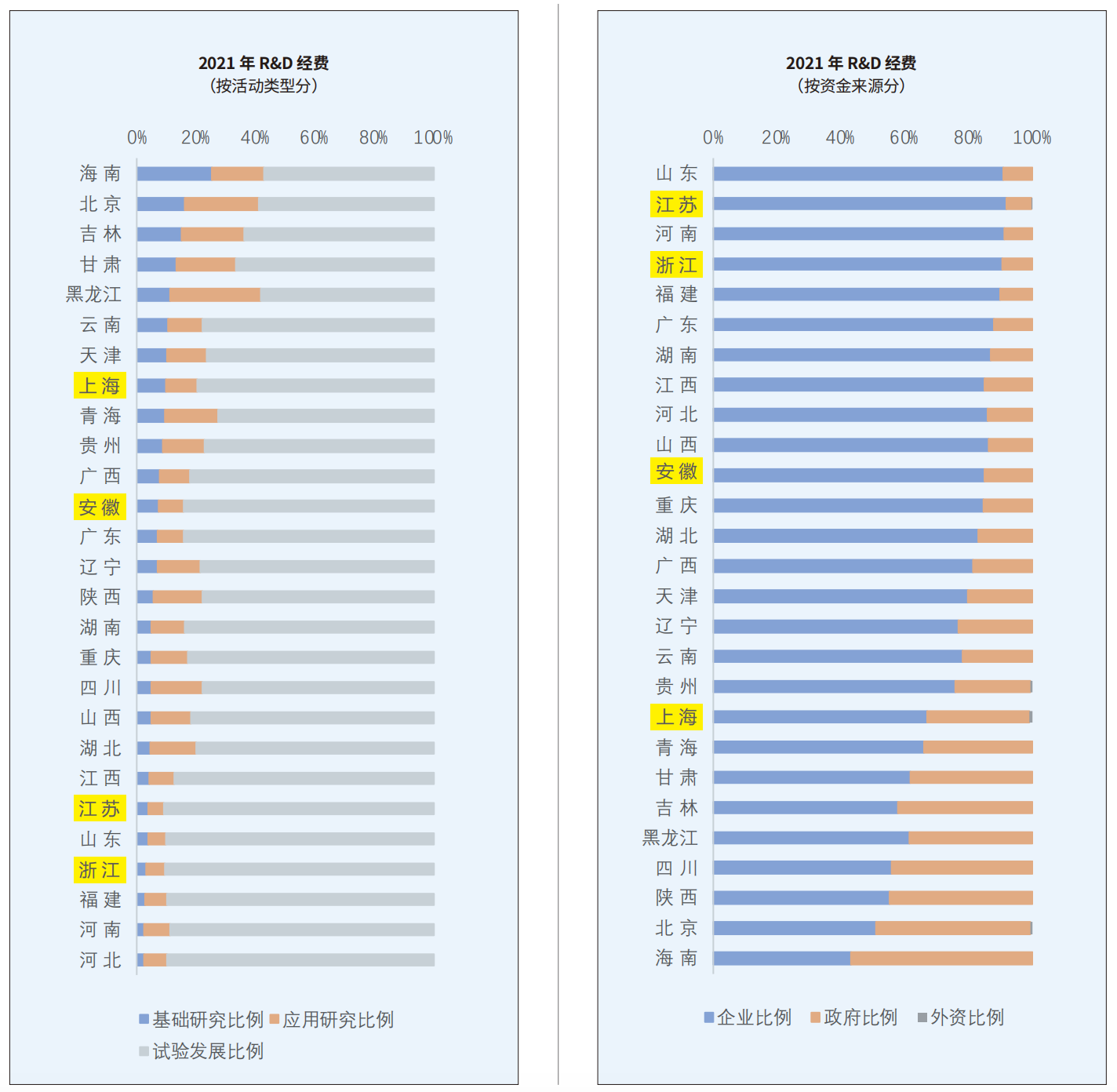

就经费组成结构而言,2021年全社会R&D经费中基础科研占比最高前三名是海南、北京和吉林(不过海南和吉林的总投入体量比较小)。在27个参与排名的省级单位中,上海排名第八,安徽第12,江苏第22,浙江第24。

按资金来源分,企业出资占比最高的省份依次是山东、江苏、河南、浙江,在九成左右。安徽排在第11名,上海排在第19名。上海外资科研经费的比例是全国最高的,逼近1%。

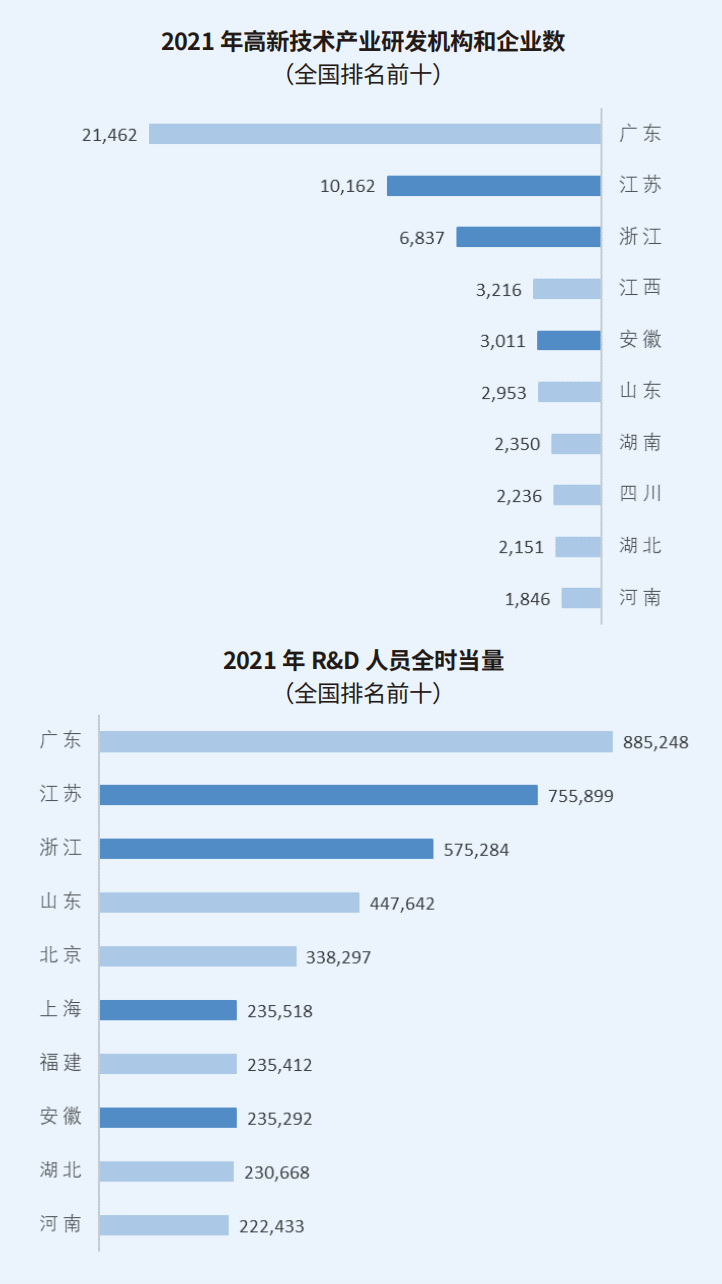

从事R&D的机构和人员数量上,两个指标在全国排到前三的省级单位都是广东、江苏、浙江。广东的研发机构和企业数,是排名其后的江苏的两倍多。上海未进入全国研发机构和企业数前十,但是在人员全时当量中排名第六。安徽在R&D机构数量中排名全国第五,人员全时当量中排名第八。

从每个科研机构可享用的平均人力和资金资源的角度看,广东平均每个机构里的科研人员数量较少,而长三角地区中上海平均每个机构中科研人力资源最多,浙江、安徽、江苏排名相对靠后。另外,从平均每个科研机构享用的科研经费而言,北京排名第一,平均每个R&D机构可以使用两亿的经费;上海排名全国第二,经费为一个亿。相对而言,科研机构、经费总量、科研人员数量都较大的江苏、浙江、安徽和广东,但是平均每个科研所可支配的人员和资金量较少,排在全国靠后。

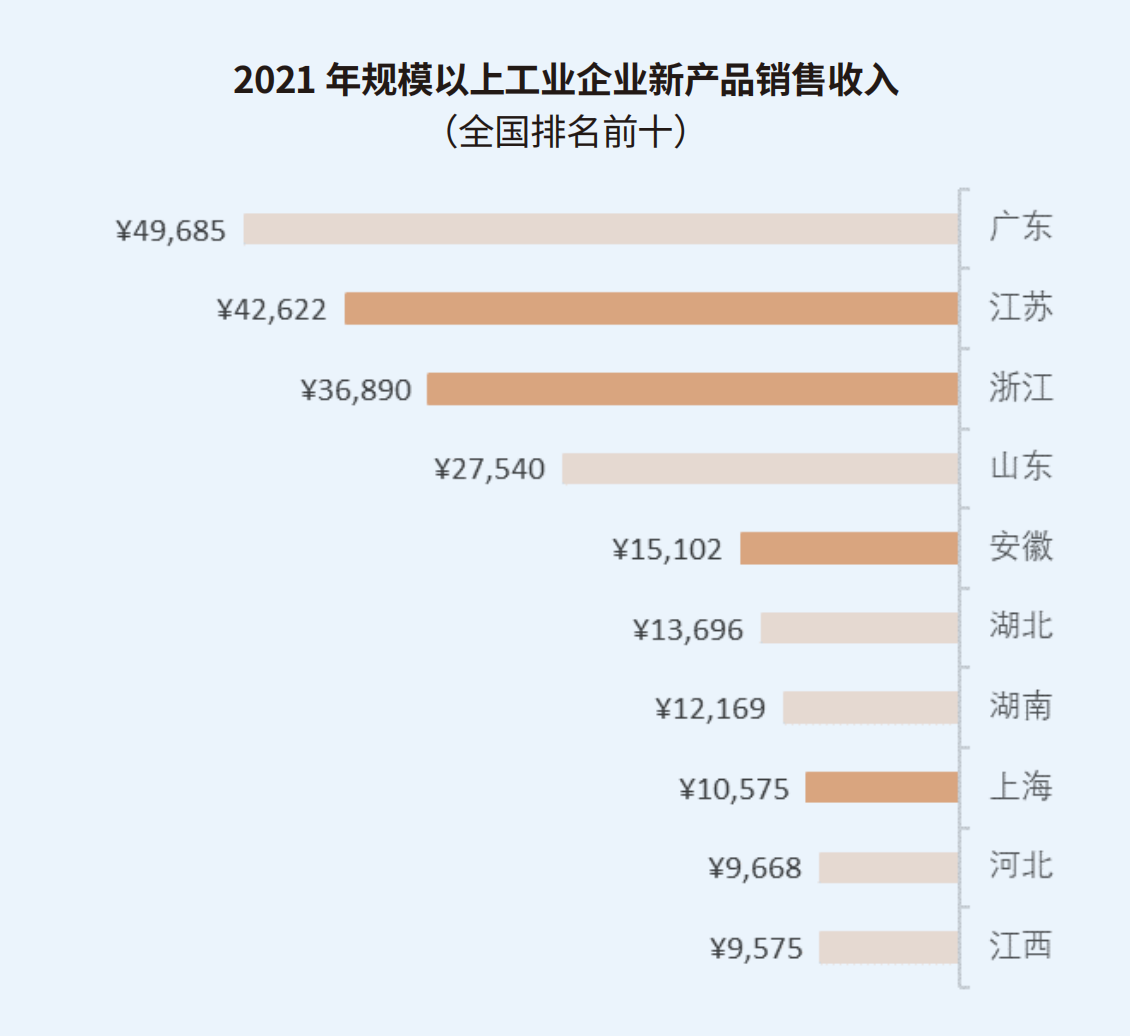

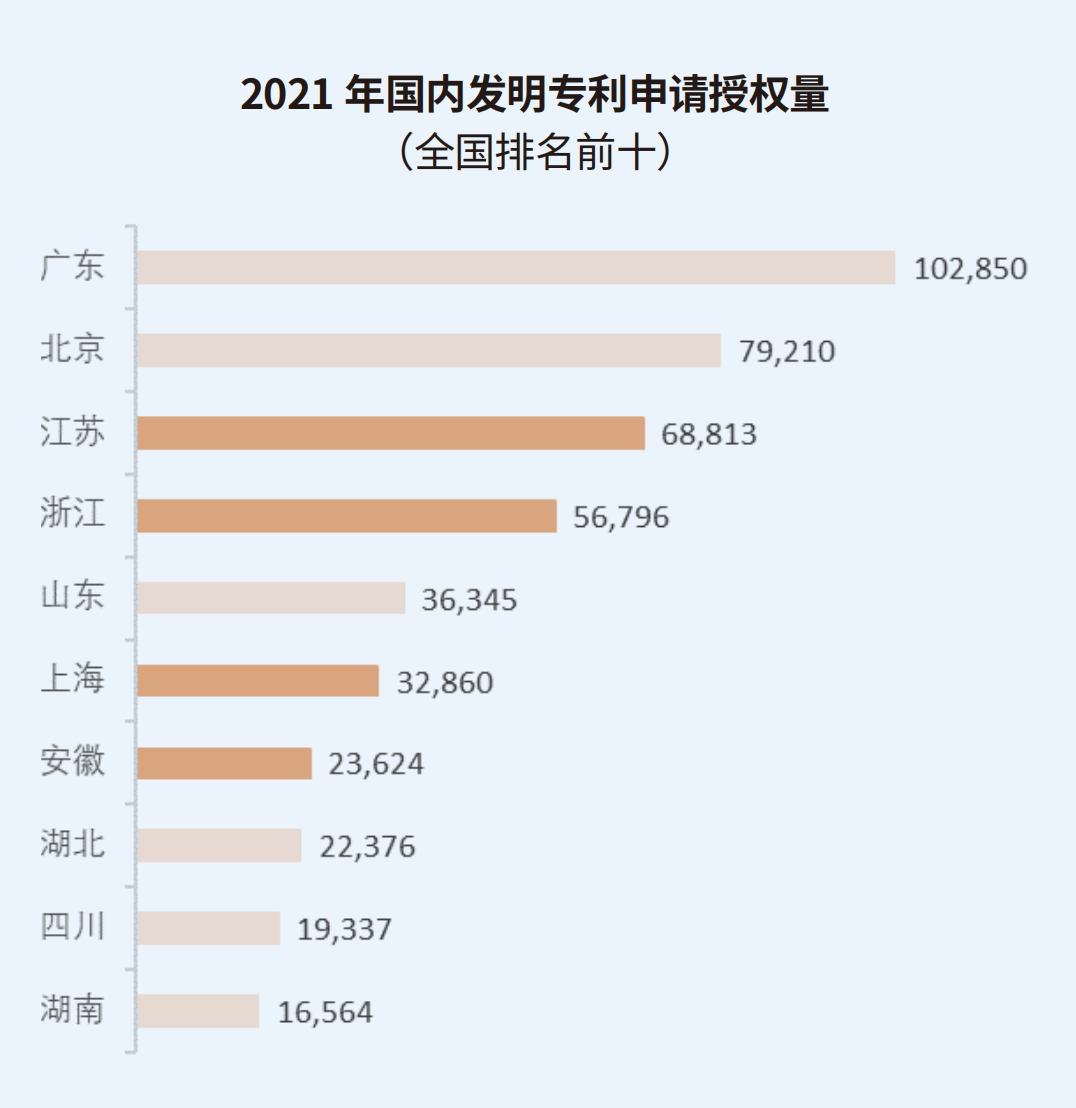

从科研成果来看,以规上工业企业新产品销售收入和国内专利申请量这两个指标为例,广东在两个指标排名中继续排名第一。长三角三省一市均进全国前十。其中,江苏以四万多亿元的新产品收入排名全国第二,70万的申请量排名全国第二。浙江紧随其后,以三万六千亿元的收入排名全国第三,50万申请量排在全国第三。安徽以一万五千亿元的收入排名全国第五,以20万的申请量排名第七。上海以一万亿元收入排名全国第八,以23万申请量排名第六。

综合三省一市在全国的排名情况,我们有以下发现:

第一, R&D经费投入上,长三角三省一市在全国都排名靠前。总量上,江苏最高,浙江增速最快;强度上,上海全社会投资强度最高(R&D经费占GDP比例),安徽财政投入强度最大(科技支出占总支出)。

第二, R&D经费类型上,上海基础研究经费占比最高,江苏企业投资占比最高。

第三, 在研发单位和人员总数上,江浙排名强劲,平均每个科研所可支配资源和授权专利上,上海最高。

第四, 三省一市的主要竞争目标是投入和转化总量很大的广东,以及投入强度和转化率比较高的北京。

总结

科创数据背后是三省一市政府制定科创政策的思路和科创发展的策略布局。

科创数据表现差异体现了三省一市科创发展的目标不同。上海目标建成具有全球影响力的科技创新中心城市,从数据上看,上海的基础研究占R&D经费比例、R&D投资强度在长三角地区中最高,外资科研经费比例全国最高。

浙江目标全面建成“互联网+”、生命健康和新材料三大科创高地。从数据上看,电气机械和器材制造业、汽车制造业和计算机通信和其他电子设备制造业产值贡献最大,化学原料和化学品制造增速最高。

江苏目标建成具有全球影响力的产业科技创新中心,从数据上看,江苏省是三省一市中企业投资经费、企业执行经费占R&D经费比例最高;各类科研主体数量位居三省一市首位。

安徽目标建成高水平科技强省和创新型省份和具有重要影响力的科技创新策源地。从数据上看,安徽财政科技投入强度最高。

因发展阶段、产业基础、科研投入不同,三省一市在科创发展目标上有所差异,但在推动科创发展的举措上有共同之处。

长三角是中国经济最活跃、科研投入最大的区域,三省一市都提到加强企业的创新主体地位,构建新型实验室和高水平研发机构,提高开发区、示范区的承载能级等等;

都强调对大型科学仪器设施的共享和管理以及对基础研究的支持。从数据上看,从事R&D的机构和人数,全国前三席中,江苏、浙江占两席。

由于各自在科技成果转化上的短板不同,三省一市采取了针对性强的激励措施。上海注重各类服务机构的发展和对相关人员的激励松绑。江苏强调对产业链和产业集群的完善和促进,并且在激励体制上进一步扩大科研院所自主权,营造宽容失败的创业环境。安徽和浙江省注重“体系建设”,致力于建立强激励的科研转化制度,并持续强调企业的主体作用和政府的引导作用。

经过数据分析,我们发现上海在基础研究上投入最大,浙江高新技术产业集群盈利能力最强,江苏科研主体多元、数量最大,安徽科技财政投入最高,未来,在构建长三角科创共同体的实践中,三省一市要发挥所长,加强跨区域科创链条融通,促进资源要素更通畅流动,进一步提升长三角城市群科创能力。

设计 白浪

——————

《浪尖报告》,深化长三角产业协同,推动上海与40城深度对话合作。

由澎湃研究所团队主理,传播关键信息,支撑政商决策,探索合作机会,实现优质传播。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司