- +1

互联网巨头出手!正式上线

原创 方丽 陆慧婧 中国基金报

中国基金报记者 方丽 陆慧婧

互联网基金销售巨头又有新的举动。

据中国基金报记者了解,天天基金网近日正式上线VIP客户服务功能,这也是继蚂蚁基金之后,又一家互联网基金销售巨头开始发力开拓高净值用户。

从目前天天基金VIP分类级别来看,涵盖了月日均资产在10万——1000万以上的客户,对应的福利包括基金赎回提速、投资策略分享会等。

事实上,除了互联网渠道发力高净值客户之外,近年来,传统银行渠道也在纷纷上线财富号,加大线上客户的开发力度。在激烈竞争下,两类渠道渠道正在互相取长补短、加速融合。

天天基金上线VIP专区

涵盖10万至千万以上资产的客户

互联网基金销售巨头在客户运营上又有新的举动。

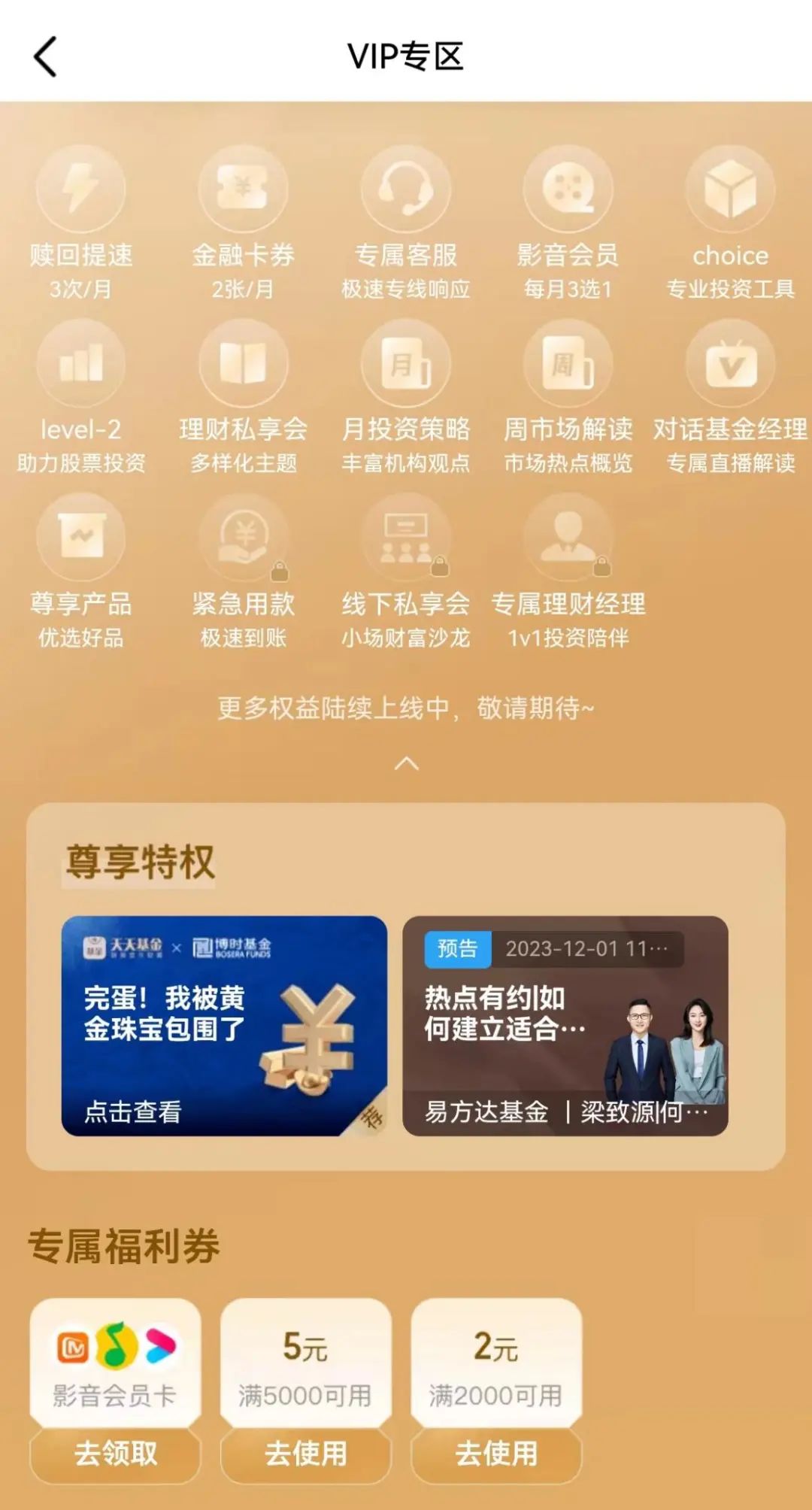

近日,不少投资者发现,继蚂蚁基金之后,天天基金网也正式上线VIP专区。当投资者打开客户端时,发现天天基金增加了VIP界面,根据不同的月日均资产,显示不同的会员等级。

据天天基金网客服给投资者的反馈,目前天天基金根据客户的资产规模将VIP客户分为“V1至V6”的六大等级。

其中,上个月的月日均资产在10万—30万区间为V1;30万—50万区间为V2;50万—100万区间为V3;100万—300万为V4;300万—1000万为V5;1000万以上为V6。

每个月的3号(非工作日顺延),天天基金网会完成客户上一个月日均资产的评定,如果资产规模达到更高等级区间,将在下个月提升客户的VIP等级。若是资产规模不再符合当前等级的规模要求,仍将保留未来3个月的VIP等级资格。

而在福利待遇方面,不同等级的专属福利有所区别,每一类等级具体的福利待遇以页面最终显示的为准。

有投资者发现,目前V3等级的福利包括每个月3次的赎回提速,每个月2张的金融卡券,专属客服、月投资策略等。而紧急用款(极速到账)、线下私享会等福利目前仍需要更高等级的VIP才能解锁。

互联网基金销售巨头

纷纷发力拓展高净值客户

事实上,不止天天基金,另一家互联网基金巨头——蚂蚁基金此前已经针对高净值客户上线了财富黑卡功能,可以说,拓展高净值客户已成为互联网基金销售机构近年来发力的新方向。

“今年权益类基金市场低迷,零售客户入市情绪不高,再加上市场投资趋于谨慎,银行理财规模出现回暖,各大电商平台基金保有规模出现萎靡,越来越多电商平台积极开展精细化业务拓客,将目光放在扩展高净值客户群体上。”在一家基金公司电商人士看来,高净值客户具有资金门槛高、投资经验相对丰富,成熟度较高等特点,显然,高净值客群的业务拓展对基金销售平台的基金保有规模增长贡献更具有性价比。

一位业内人士也谈到,过往这些互联网基金销售巨头的主战地是线上。线上平台的特点就是长尾客户比较多,客单价相对较低,但是客群数量较大。近年来线上的基金新客增速有所放缓,加强客户覆盖深度的重要性就相对提升了。且随着平台投资者教育的持续深化和不断升级,客户也日趋成熟,梯度化投资者陪伴,专业化服务能力的重要性也有所提升,而其中高净值客户的陪伴是相对关键的组成部分。

据一位基金公司电商人士了解,蚂蚁基金重视高净值客户群体的拓展,主要是基于以下两个方面的考虑:

首先,高净值客户位于财富管理行业中的金字塔尖,且影响力正日益增强。从发展角度,蚂蚁基金希望在财富管理行业进一步做大做强,必然需要向上拓展。

其次,蚂蚁在财富管理耕耘和沉淀多年,在年轻化客群方面有着较好的优势。而根据贝恩公司的调查,中国的高净值人群正逐渐年轻化,其中40岁以下人群比例从2019年的29%增至2021年的42%。因此,蚂蚁基金重点拓展高净值客户的策略是有必要和基础的。

互联网优势在于服务更精准

多位业内人士表示,相对而言,互联网渠道发力高净值客户,在服务上或更精准一些。

“互联网平台近来年主要采用线上转线下的模式开发高净值客户,通过理财师、客服、高端财享会等形式加强与客户的线下互动。与传统商业银行相比服务面和服务频次可能会更广更多一些。”一位业内人士称。

上述人士还表示,一般来说,线上具有比较强的数据采集和分析能力,能够更精准的进行客户画像,并提供更及时更有针对性的服务。而传统商业银行与高净值客户之间的信任是通过理财经理线下一对一直接服务建立起来的,所以过往在信任度和私人银行增值服务的体验上较线上要高的多。现在互联网平台建立了自己的线下客服团队,并将针对高净值客户的服务由线上转到线下,将有助于逐步提升高净值客户对于蚂蚁平台的信任度,再加上互联网平台的先天优势,后续在增值服务的类别和质量上也可能有望超越传统银行。

而另一家基金公司电商人士表示,相比于传统银行,互联网渠道为客户提供旗下标准化理财产品加其他机构理财产品,可以更快捷更方便的查询到账户信息、市场异动、相关政策解读等投资信息。而且目前蚂蚁财富、天天基金还会有更多的附加服务为专业投资赋能,如蚂蚁黑卡用户按月赠送话费、加油卡、接送机、理财师1V1等附加服务,大大提升了专业理财投资之外的附加价值。

同时,他表示,对于高净值客户,银行可提供一站式的各类高端金融产品和私人银行服务。且在线下更有优势,包括送货上门,面对面交流等,服务更深入。在附加权益方面更倾向于附赠本地权益,如当地体检中心等。

据一位电商人士表示,互联网平台在拓展高净值客户方面的效果相比于传统银行有其独特优势,互联网平台由于其技术和创新能力,更能吸引这一年轻化的高净值人群。蚂蚁基金在高净值客户的拓展效果是比较好的。据悉今年蚂蚁黑卡用户(基金资产30万以上)实现大幅增长,对平台的资产贡献已变得举足轻重。

不过,他认为,“与传统银行相比,互联网平台在客户服务深度和财富管理经验方面仍有差距。因此,两者在高净值客户市场上各有优势。”

未来各大基金公司也在积极通过活动在互联网平台上开发高净值客户。“目前主要和一些头部资管机构合作开展线下的高客交流分享会,邀请相关机构的一线销售服务人员或投研人员与客户进行面对面的交流路演。未来很可能会将这种合作形式覆盖到更多基金公司,铺开到更多城市。”据一位业内人士表示。

此外,上述电商人士还表示,蚂蚁基金与资管机构的合作主要集中在为高净值客户提供更多元化的服务和产品。例如,蚂蚁财富黑卡客户可以享受到专门的线下活动和会议,这些活动旨在提供更加个性化和深入的财富管理服务。

激烈竞争之下的借鉴和融合

商业银行、券商、第三方销售机构逐鹿在基金销售的江湖之中,面对近两年震荡市场和激烈竞争的格局,各类机构都在积极创新,寻求突围。

中国基金报记者发现,近年来,传统商业银行纷纷在APP平台开设财富号运营,而互联网平台也在发力高净值客户,各自向对方取长补短。或许是这个时代的新趋势。

“这一趋势对投资者而言无疑是很好的一个趋势,无论是互联网平台还是银行都越来越从投资者需要的角度来思考平台定位和规划,为不同的投资者提供大家需要的对应服务,将千人千面和投资者教育的有效性更好的结合起来。”据一位基金公司人士表示。

一位电商人士更是表示,当前,传统商业银行和互联网平台在高净值客户服务领域的发展呈现出相互借鉴和融合的趋势。传统银行正逐步增加在线服务能力,以提高服务效率和覆盖面。

上述人士还谈到,互联网平台则更加注重挖掘新兴的高净值客户群体,通过提供更专业的服务和陪伴实现财富管理。高净值人群通常对效率和服务质量有较高要求。因此,未来在提供专业化服务的同时,更加注重人性化、智能化服务的平台将更具优势。

实际上,基金销售的格局也在不断发生变化。11月中基协公布2023年三季度公募基金代销保有规模榜,合计53家券商、24家银行、21家独立基金销售机构和2家保险公司入围“股票+混合公募基金”保有规模百强名单。

数据还显示,三季度,商业银行、证券公司、独立基金销售机构、保险公司以及证券投资咨询机构的“股票+混合公募基金”保有规模依次为2.53万亿元、1.38万亿元、1.33万亿元、681亿元、44亿元,占比47.59%、26.06%、24.98%、1.28%、0.08%。

具体来看,头部的银行和第三方机构仍优势明显。招商银行、蚂蚁基金、天天基金分别以5481亿元、5069亿元、4276亿元的保有规模排名前三。而工商银行、建设银行、中国银行、交通银行、中国农业银行、中信证券、华泰证券的“股票+混合公募基金”在三季度的保有规模超千亿元。

编辑:舰长

审核:木鱼

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)

原标题:《互联网巨头出手!正式上线》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司