- +11

【复材资讯】风电系列之叶片:碳纤维加速导入

叶片环节原材料成本占比较高,现有材料体系有望革新,目前PET替代轻木技术已较为成熟。风机大型化持续,叶片长度、重量快速增长,近期东方电气已下线126米超长叶片,为全球最长。大叶片使用碳纤维主梁具有一定必要性:1)玻纤材料模量增长接近极限,碳纤维模量比玻纤高3-8倍;2)碳纤维比重较玻纤下降约30%,满足大叶片轻量化需求。目前国内碳纤维厂商扩产速度较快,带动碳纤维价格走低,有望推动叶片碳纤应用比例提高。

核心观点

23-25年风电装机量高增,海风高速发展带动碳纤维需求大增

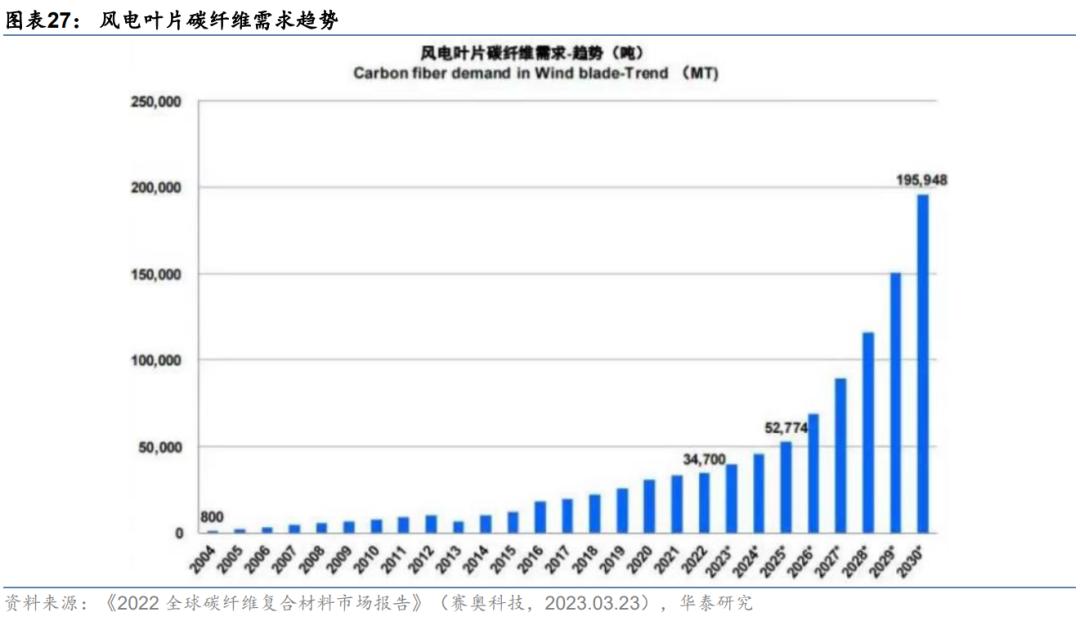

风电装机量增长动力充足:1)陆风已实现平价,22年高招标量带动23年装机建设,第三批风光大基地项目逐步释放,陆风长远发展空间可期;2)海风6月招标量达2.2GW,出现明显回暖,国家和地方出台相关政策加速解决项目建设非技术性因素,6月以来广东、福建已启动35个场址共25GW的海风竞配项目。随着海风装机快速增长,碳纤维叶片需求有望高增。据《2022全球碳纤维复合材料市场报告》(赛奥科技,2023.03.23)预测,2025/30年风电叶片碳纤维需求有望达到52774/195948吨,23-30年CAGR达24%。

叶片供应主要有两种模式,行业集中度或持续提升

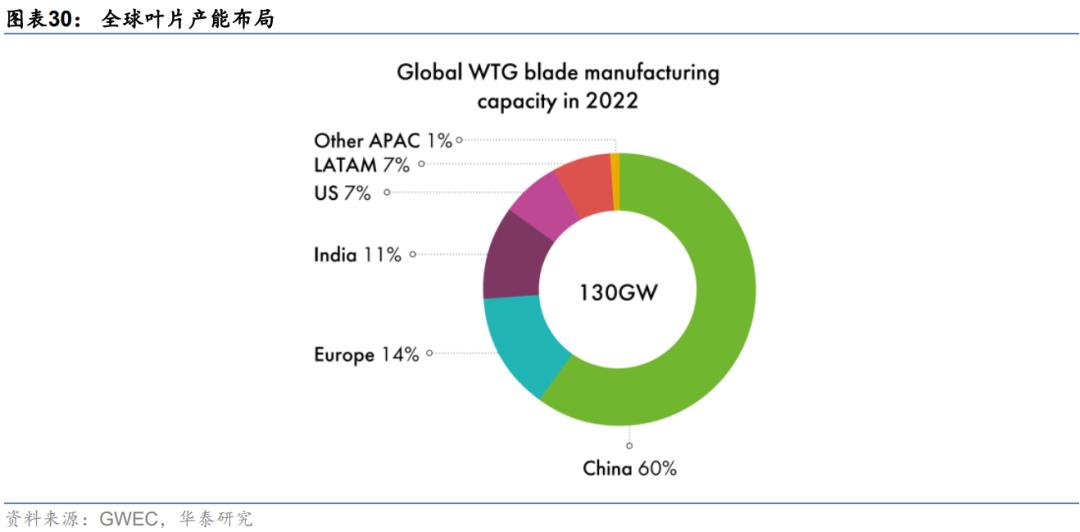

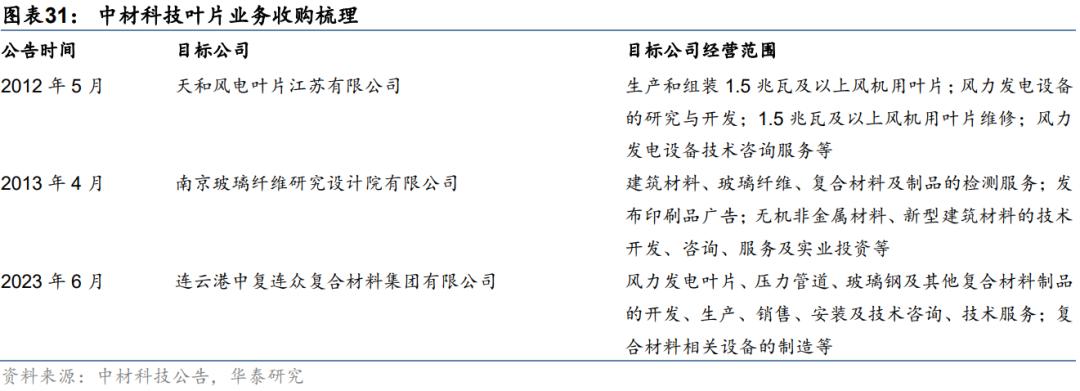

据GWEC统计,2022年中国占全球风电叶片供应能力约60%,对应78GW生产能力。目前国内叶片生产制造包括两种主要模式:1)第一种由整机厂自行设计生产,有助于其在行业需求旺盛阶段保证叶片正常供应,但对应CAPEX也更高,2021年整机厂自供叶片比例约23%;2)第二种由整机厂设计后交由独立叶片企业代工,在需求旺盛时存在一定供应链风险,但可以更灵活调整供应商且CAPEX更低、新品开发周期更短。据风芒能源统计,2021年风电叶片龙头厂商份额约30%,随着龙头厂商开展收购,行业集中度或将继续提升。

叶片企业毛利率受装机量影响有望回暖

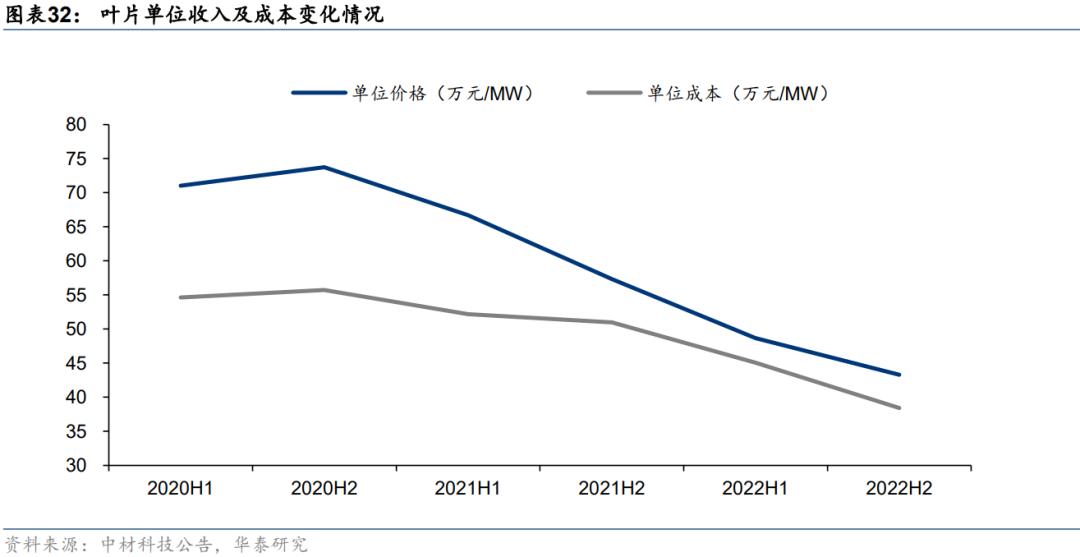

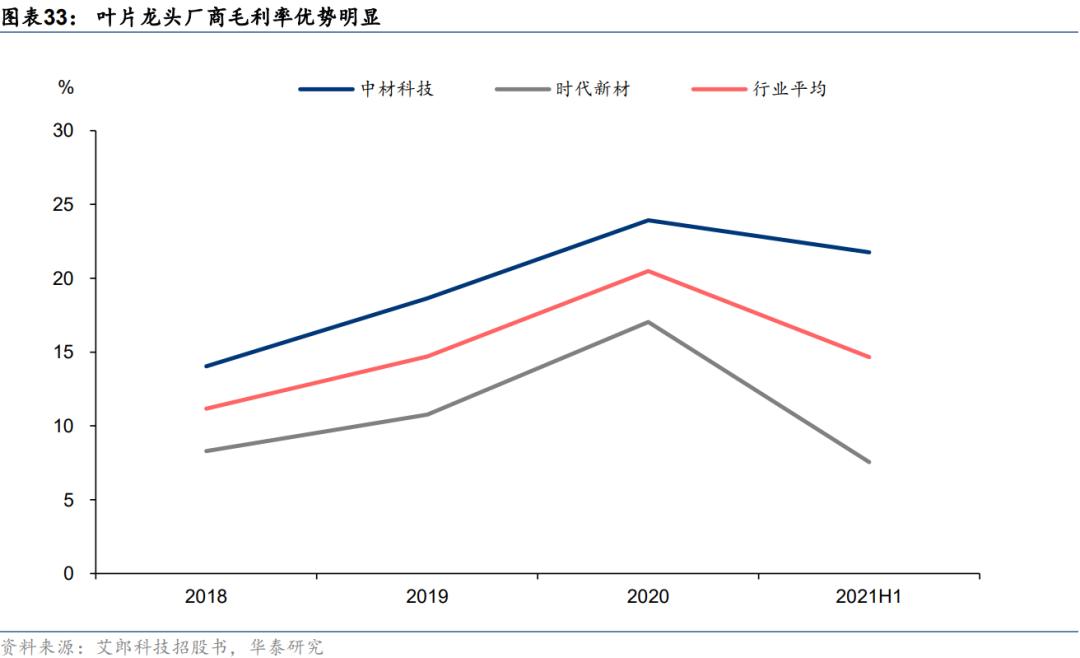

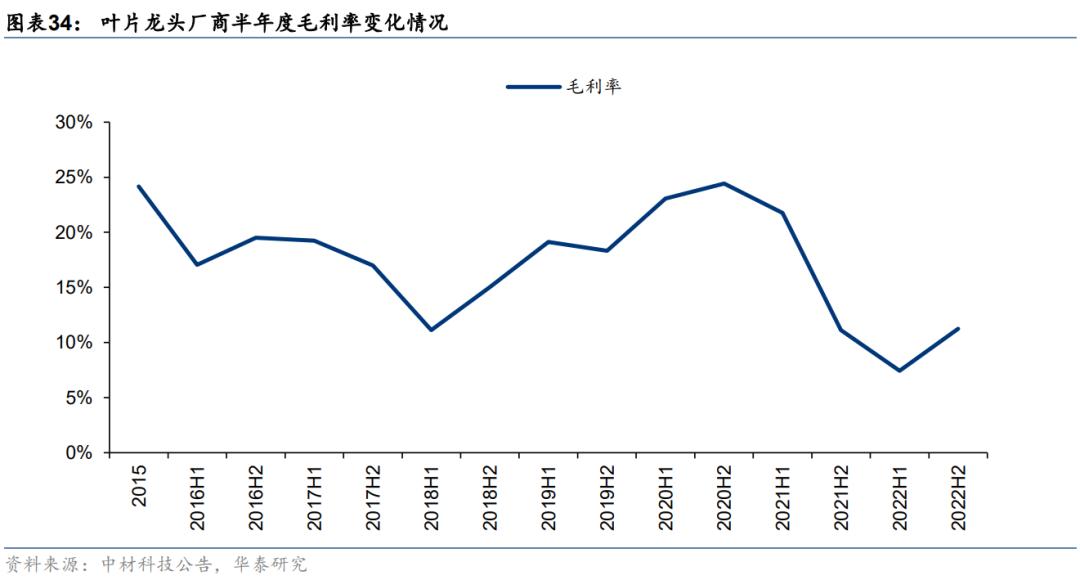

自21年开始,中材科技紧跟行业大型化降本步伐,叶片单位成本自2020H2的55.73万元/MW下降至38.42万元/MW,降幅31%。据艾郎科技披露,中材科技叶片毛利率大幅领先其他叶片厂商。从历史上看,风电叶片毛利率波动主要受风电装机量影响,随着23-25年风电装机量高增,叶片企业毛利率有望回暖。

正文

一、风机持续大型化,叶片材料体系迎变革

1.1 原材料成本占比高,降本诉求下叶片材料体系有望革新

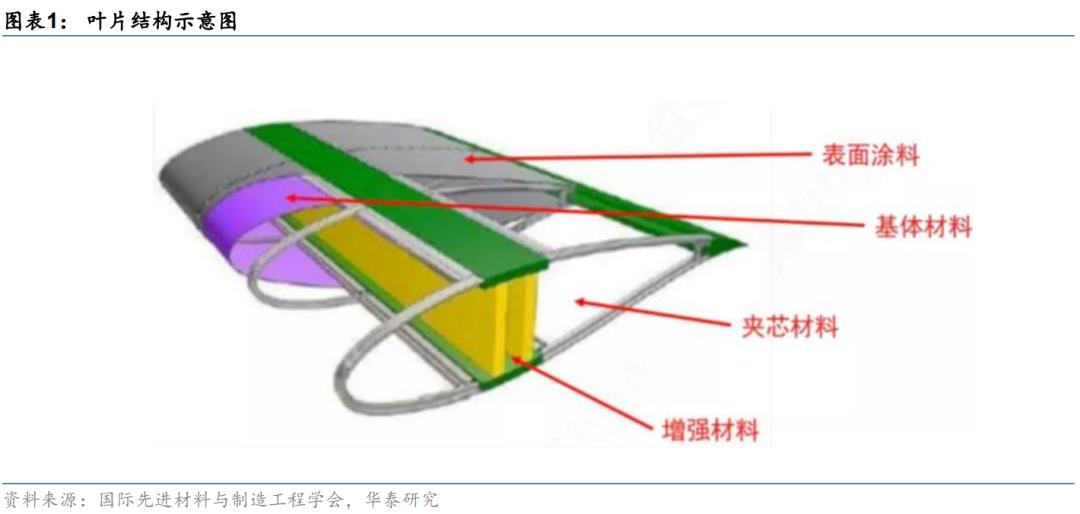

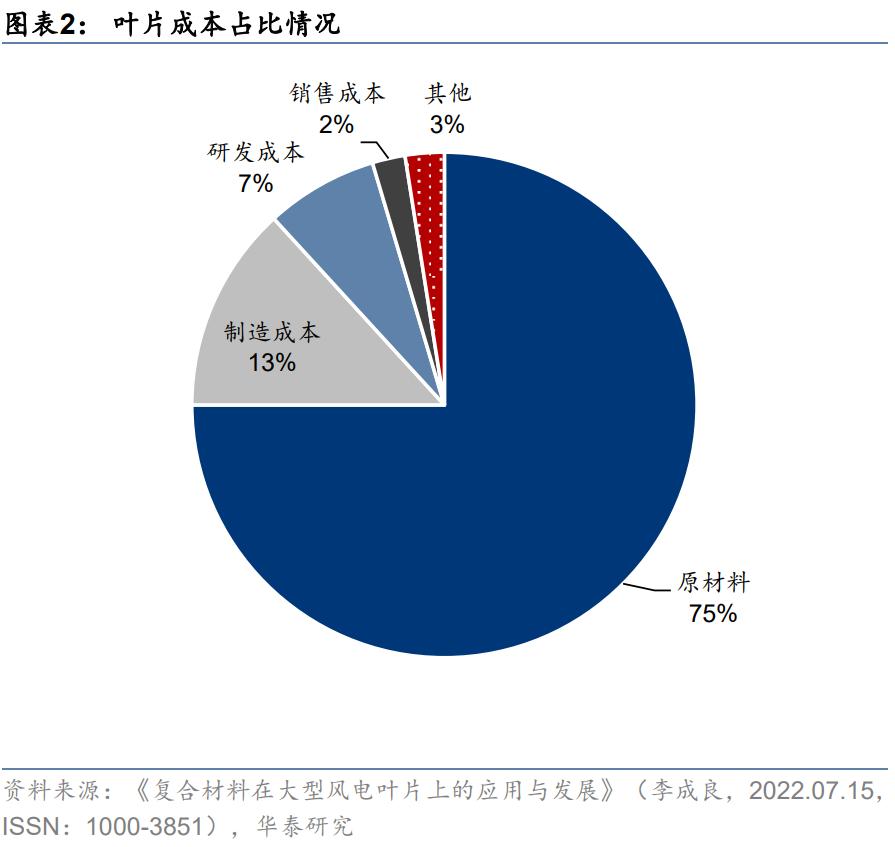

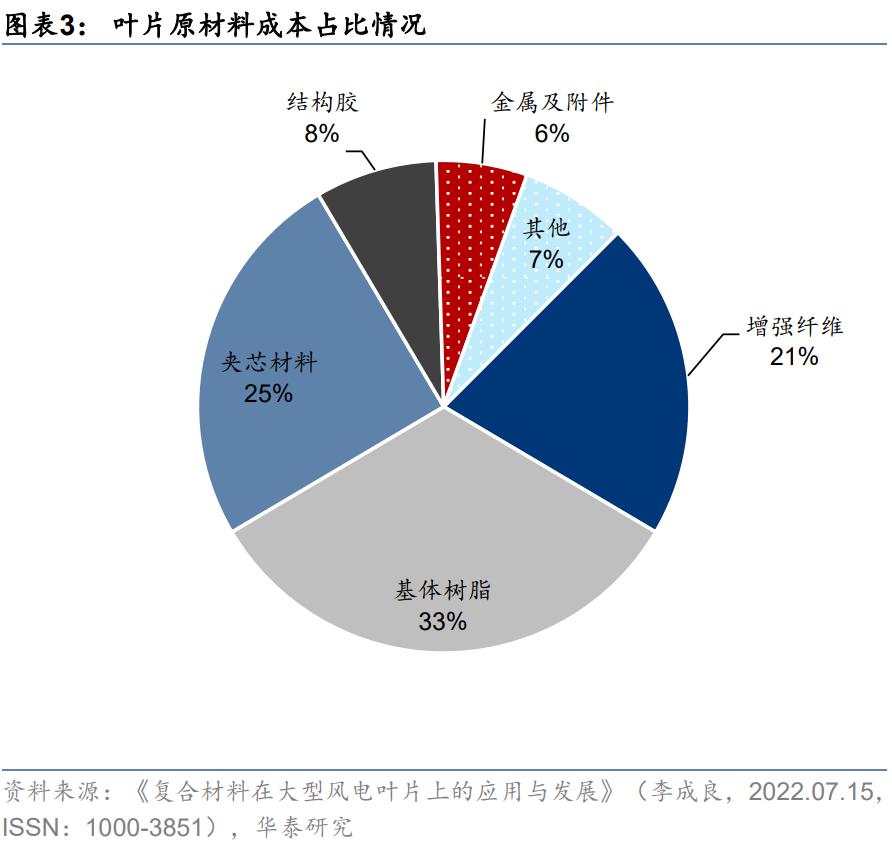

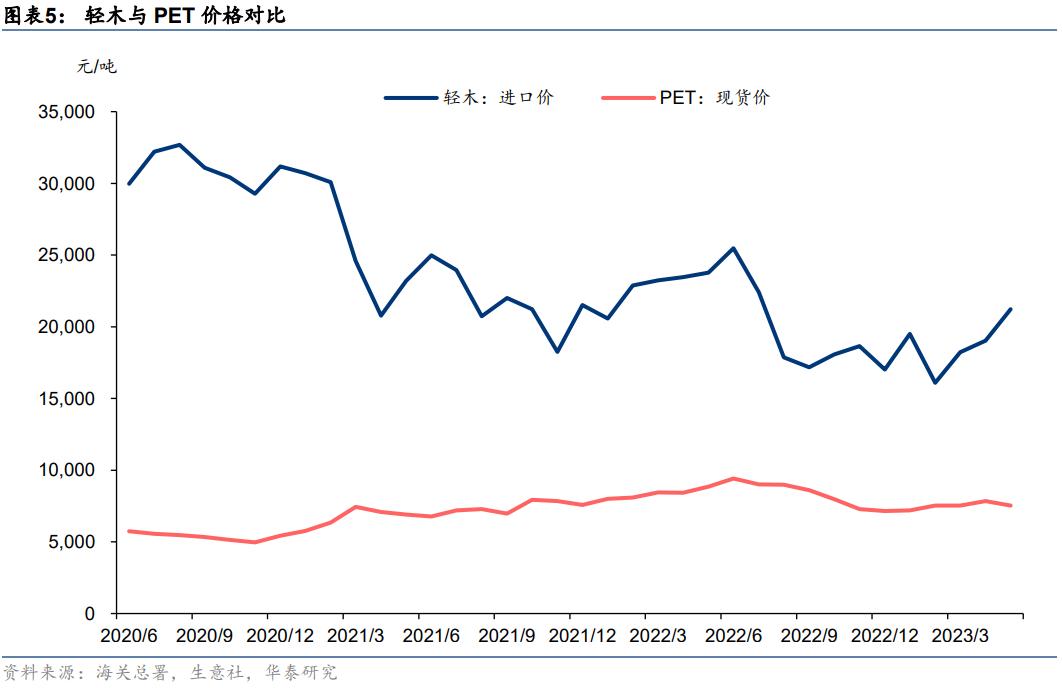

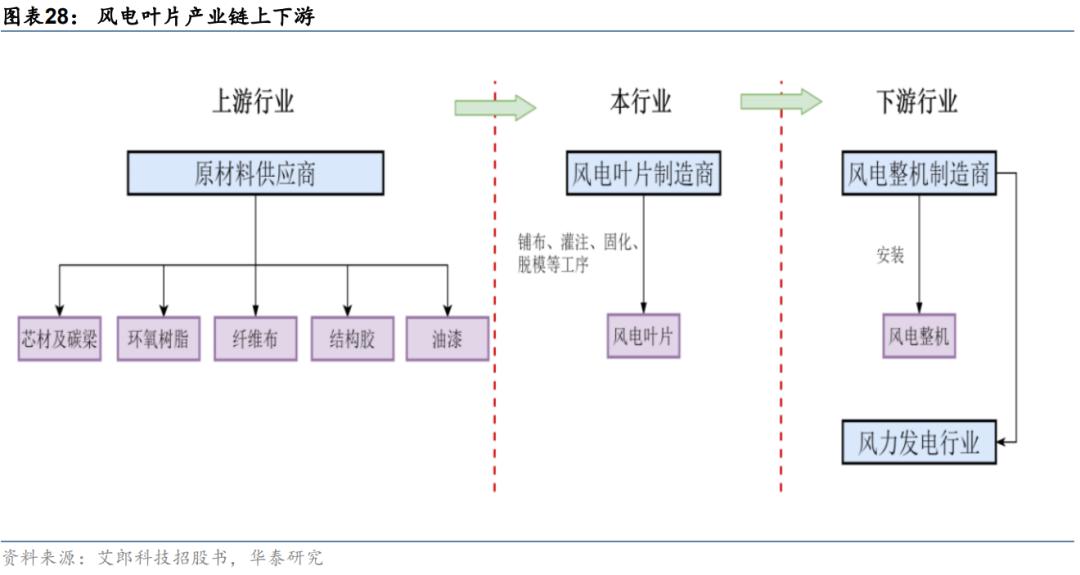

叶片主要由芯材、基材、增强材料和表面涂料组成,其原材料成本占比较高。目前陆上风机主流为玻纤叶片,即主梁、壳体、叶根结构使用玻璃纤维。海上风机使用的叶片则将主梁材料替换为碳纤维,以满足大型叶片轻量化需求。原材料成本占叶片总成本75%左右,其中增强纤维、基体树脂、芯材占比较高。

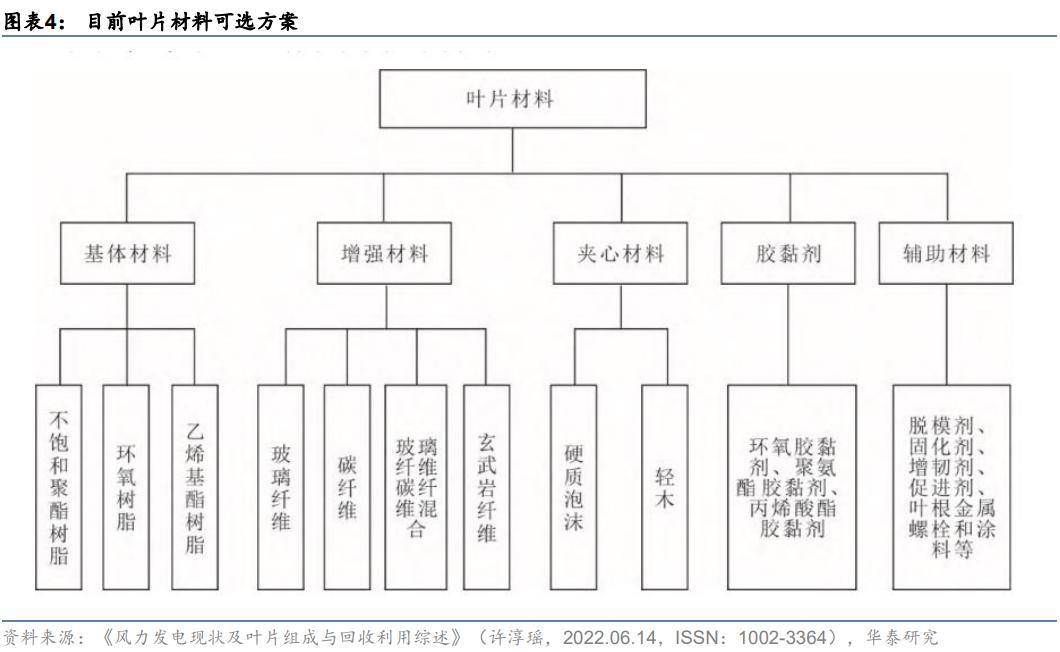

降本诉求下,现有材料体系有望革新。早期叶片使用的原材料较为单一,基材以环氧树脂为主,增强材料以玻璃纤维为主,芯材以轻木为主。为减少原材料价格波动对成本的影响,近年出现多种替代材料方案,其中使用 PET 部分替代轻木、聚氨酯替代环氧树脂的技术较为成熟。据东方电气《环氧树脂与聚氨酯使用性能及风电叶片生产成本对比分析》(张成旭,2022.07.15,ISSN:1006-8945)研究,利用聚氨酯替代环氧树脂用于某叶型部件生产可节约 27%的成本。

1.2 风机持续大型化,碳纤维叶片渗透率有望提升

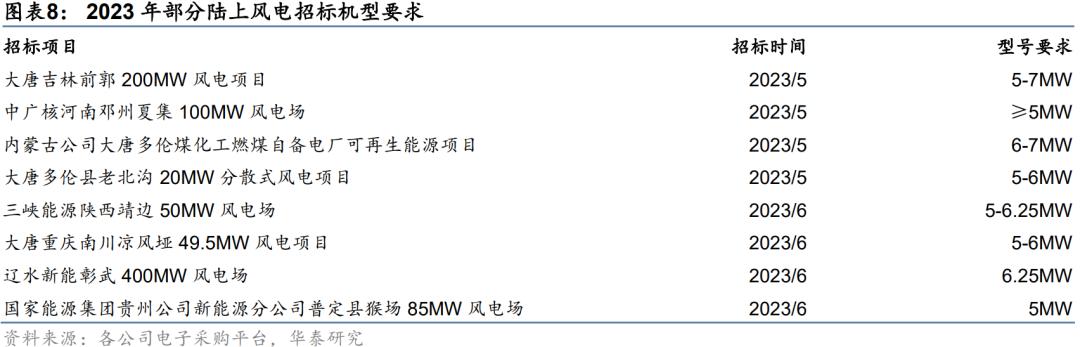

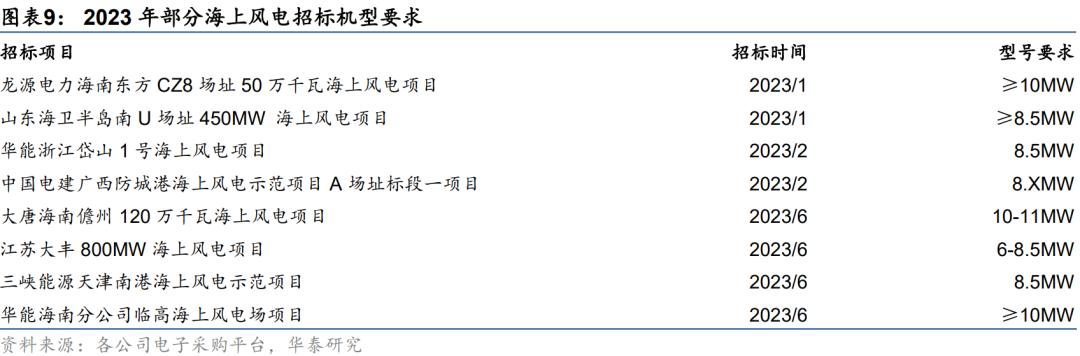

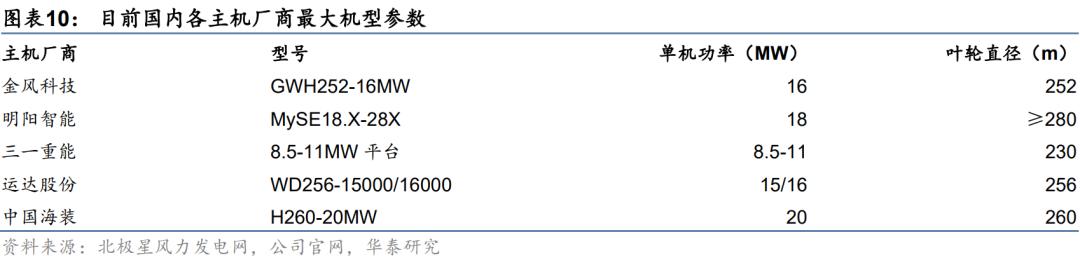

风机大型化发展趋势明显。大型化是风机降本主要途径,根据CWEA统计显示,近年我国陆风、海风风机平均单机容量快速提高。据今年以来招标信息,国内陆上风机机型集中在5-6.25MW,海上风机机型集中在8.5-10MW。此外各主机厂商已陆续研发或下线大机型设备,三一重能推出8.5-11MW陆风机型,中国海装推出20MW海风机型,风机大型化趋势显著。

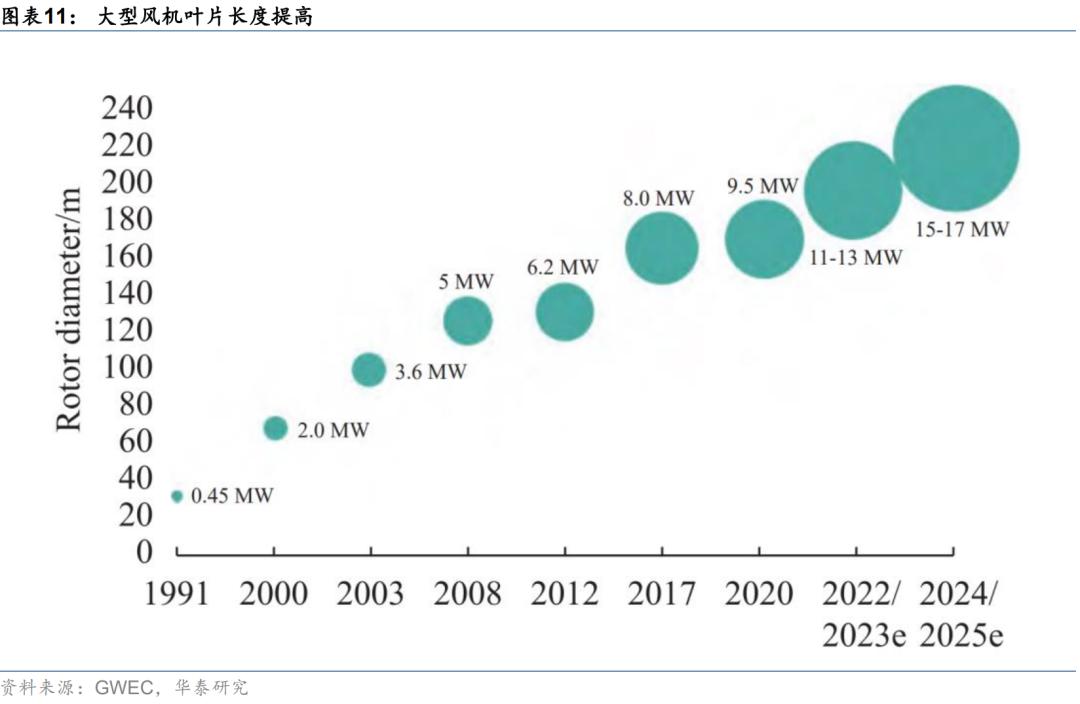

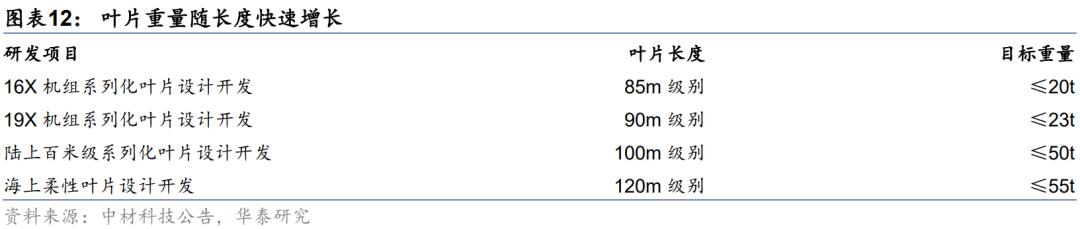

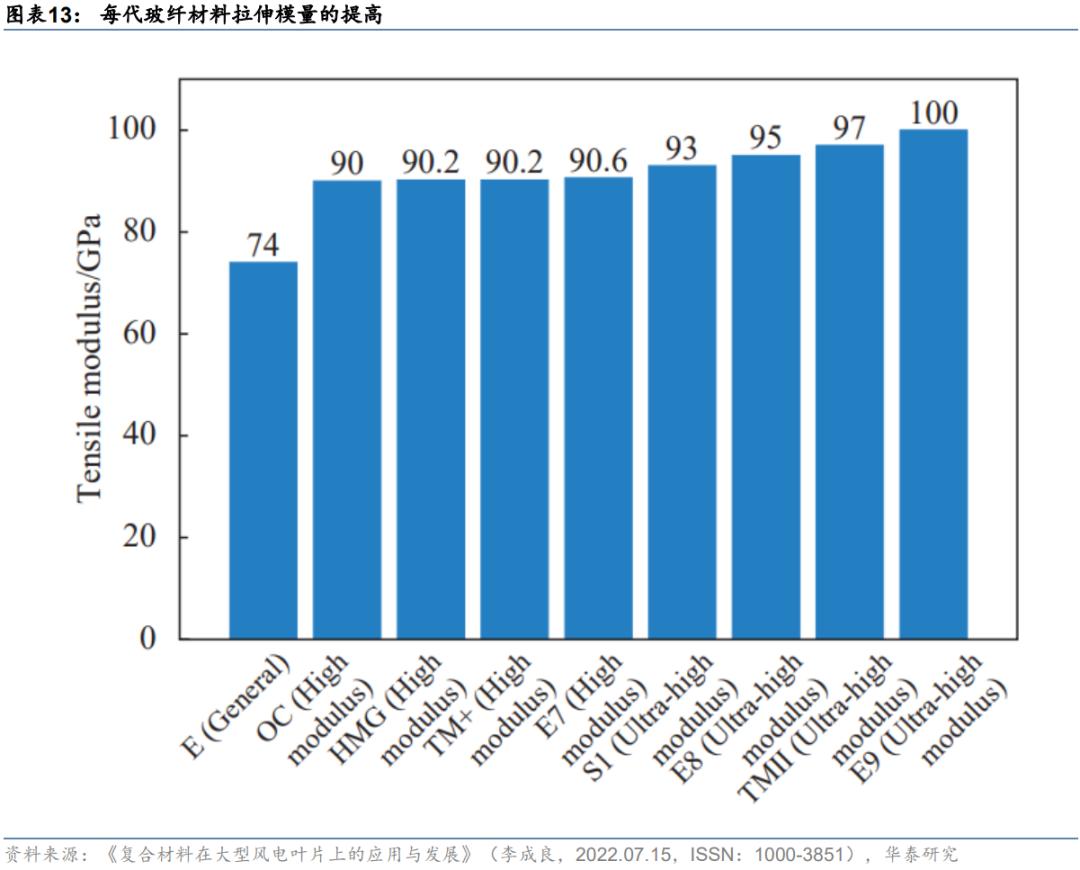

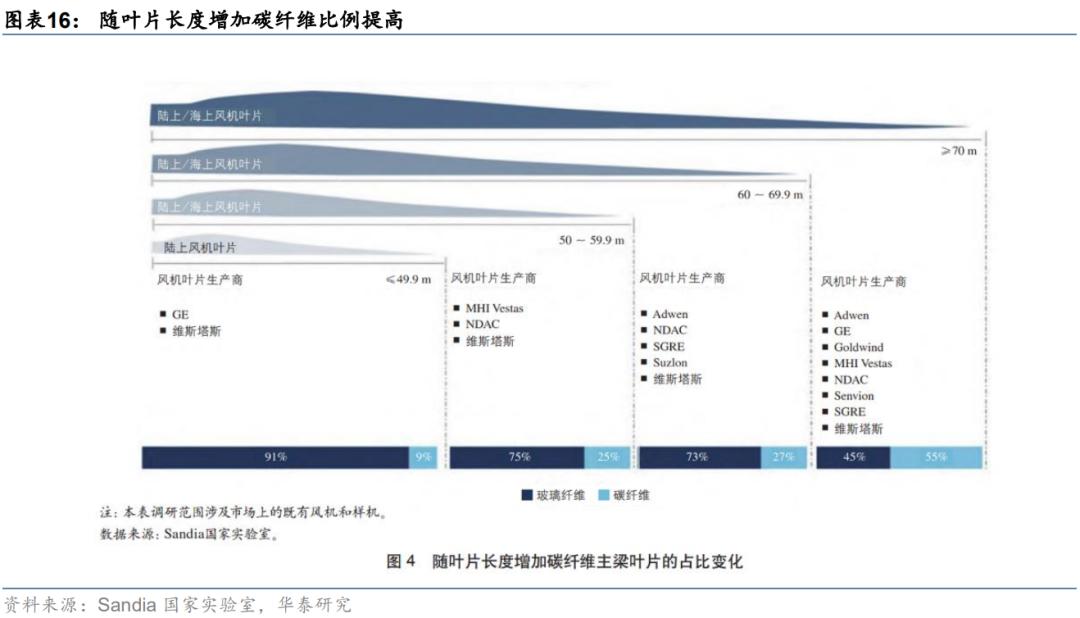

叶片长度、重量随风机大型化增加,对比模量、比强度要求提升。叶片长度加长是风机实现大功率的主要手段之一。据GWEC预测,大功率风机直径有望达到200-240m范围,对应单个叶片长度约100-120m。据北极星风力发电网报道,今年5月,东方电气顺利下线配套13-18MW风机的126米超长叶片,是目前全球已下线最长叶片。随着叶片长度提高,整体形变控制难度增大,为避免发生刮塔、扫塔事故,对材料比模量和比强度要求增加,早期厂家通过玻纤材料更新提高强度和模量,但增幅已逐渐达到极限。

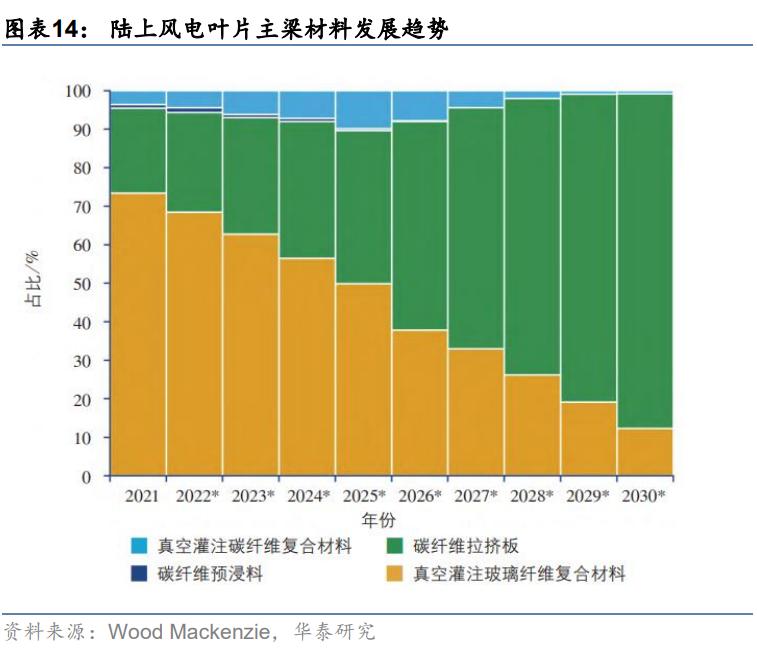

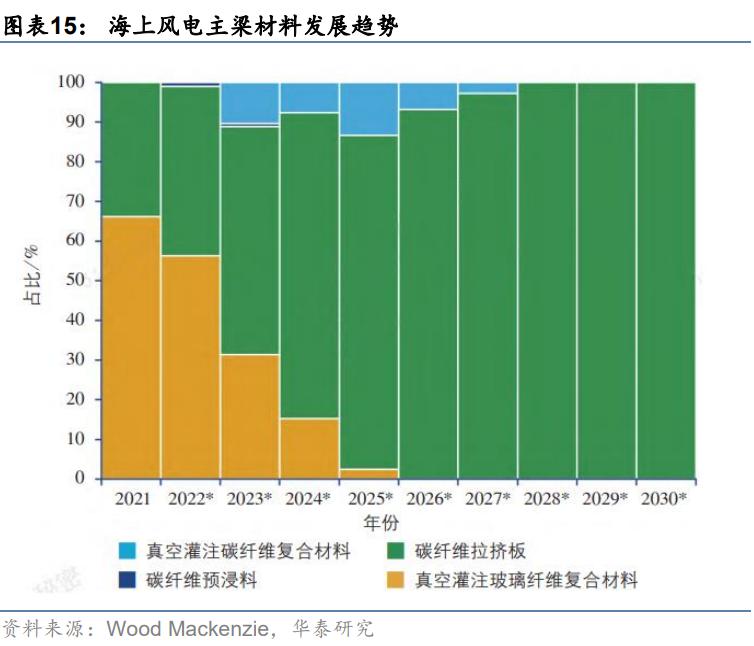

大叶片使用碳纤维主梁具有一定必要性。据《复合材料在大型风电叶片上的应用与发展》(李成良,2022.07.15,ISSN:1000-3851)研究,碳纤维模量比玻纤高3-8倍、比重约小30%,可同时满足叶片大型化、轻量化的需求。据中材科技2023年3月30日调研公告,对于100米以上级别的海风叶片,推荐采用碳玻混合技术路线。目前碳纤维已广泛用于海风叶片主梁,据Wood Mackenzie预测,碳纤维拉挤板在陆风和海风主梁材料中的渗透率将逐步提高。

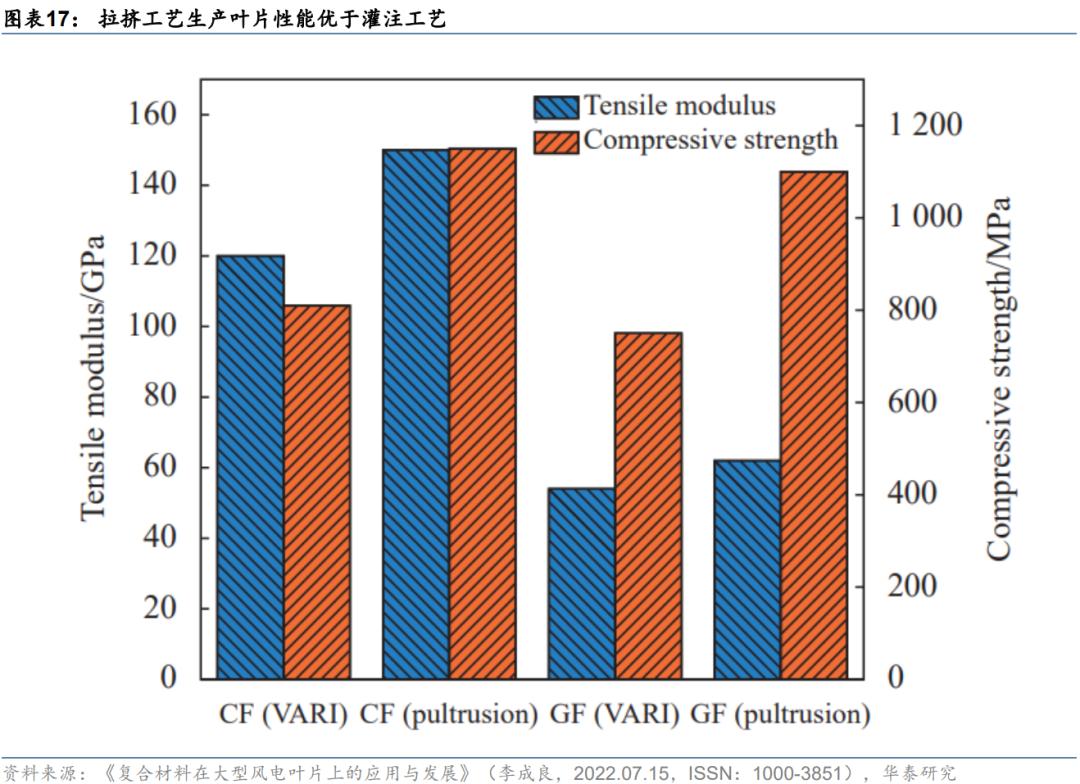

拉挤工艺性能及材料利用率优于灌注工艺,逐步成为主流。除了通过材料替代增强叶片强度,工艺更新也是主要途径之一。相比传统真空灌注工艺,拉挤成型工艺原材料利用率和成型强度都有提高。据中材科技测算,对比灌注工艺,碳纤维拉挤主梁拉伸模量提升了25%,压缩强度提高了42%。拉挤工艺也可以应用于玻纤叶片,以81m级20吨叶片为例,使用拉挤技术后,单支叶片可减重0.6吨。

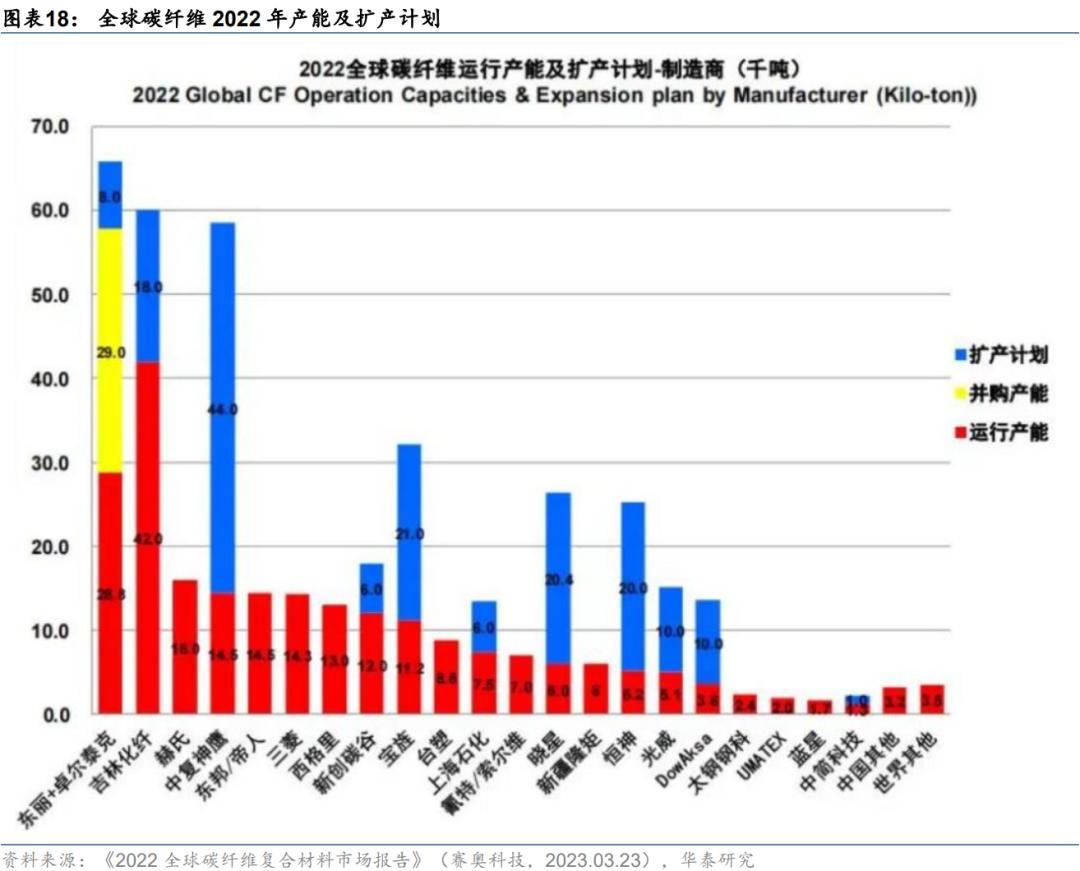

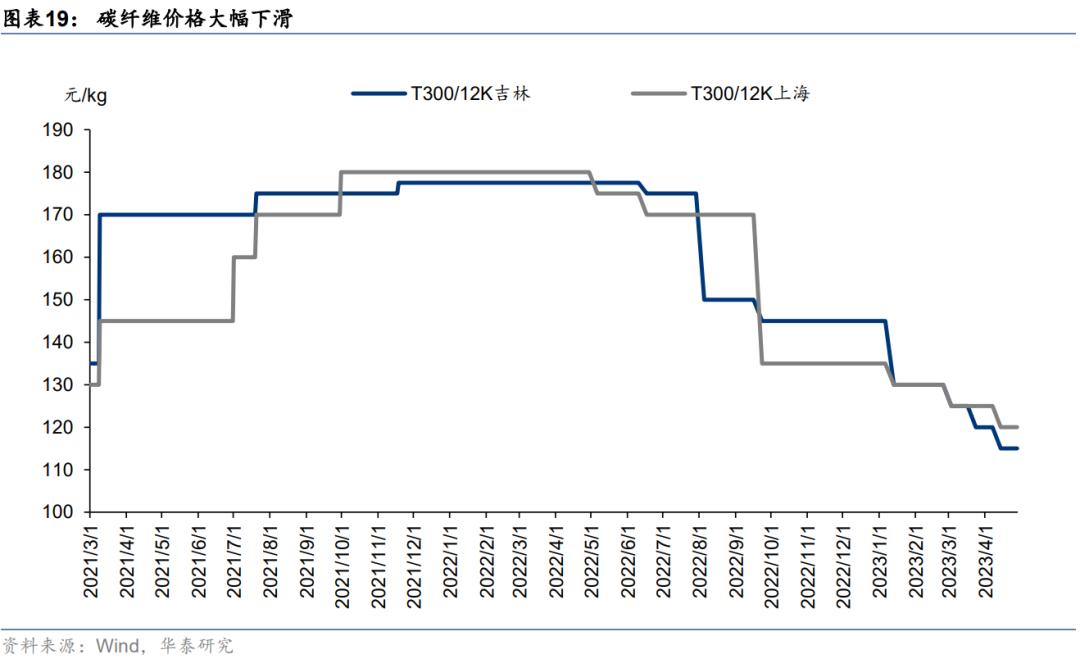

随国内碳纤维厂商产能提高,碳纤维价格下降有望进一步推动其渗透率提升。据《2022全球碳纤维复合材料市场报告》(赛奥科技,2023.03.23)统计,2022年中国碳纤维原丝及碳纤维运行产能达到11.2万吨,同比增长76.74%。据精工科技2023年6月21日调研活动公告,今年一季度国内碳纤维拟新建产能超8万吨,远期总产能近18万吨。国内厂商碳纤维产能扩张有望带动碳纤维价格大幅下降,进而带动碳纤维在风电叶片渗透率提升。

二、23-25年风电装机量高增,海风高速发展带动碳纤维需求大增

2.1 陆风步入平价稳步发展,大基地贡献装机增量

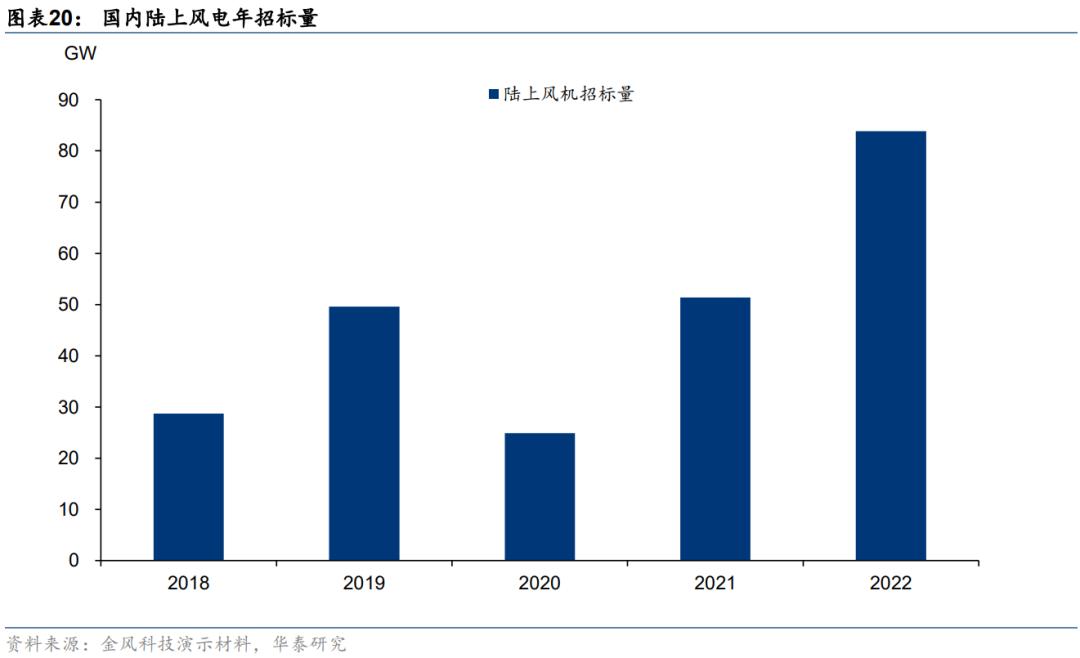

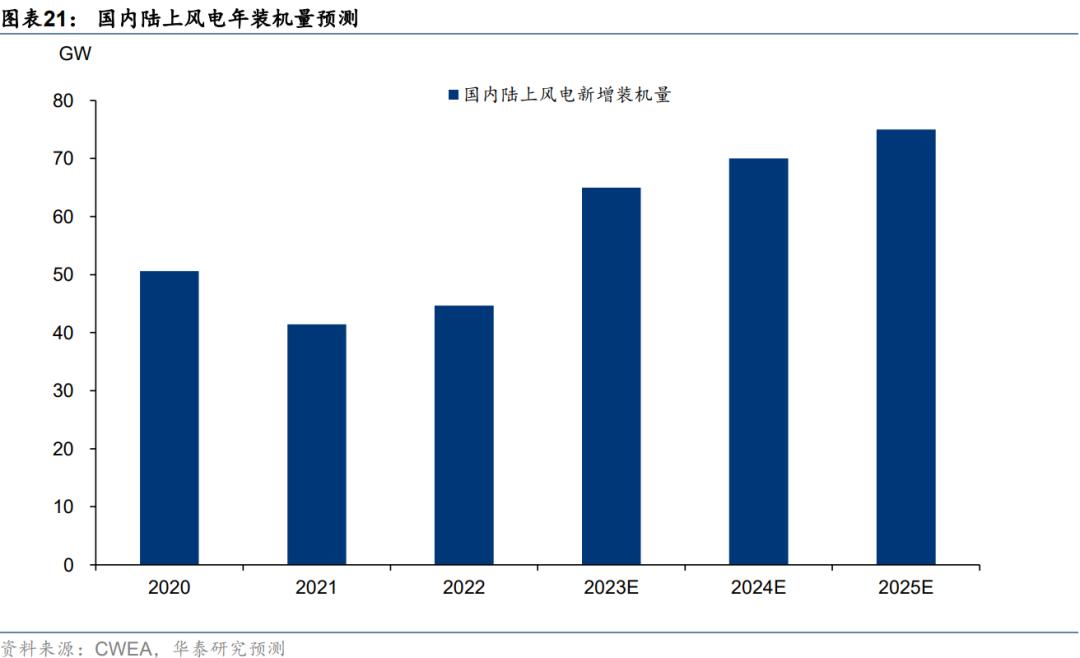

陆上风电实现平价,22年高招标量有望带动23年装机高增。据金风科技今年3月30日发布的2022年度业绩演示材料统计,22年全年国内陆风招标达到83.83GW,同比增长63.19%。陆风建设周期约一年,上述招标项目大部分有望于今年建设落地。考虑到陆风已实现平价具有较好经济性,我们认为陆风装机规模有望稳步增长,预计23-25年国内陆上风电新增装机65、70、75GW。

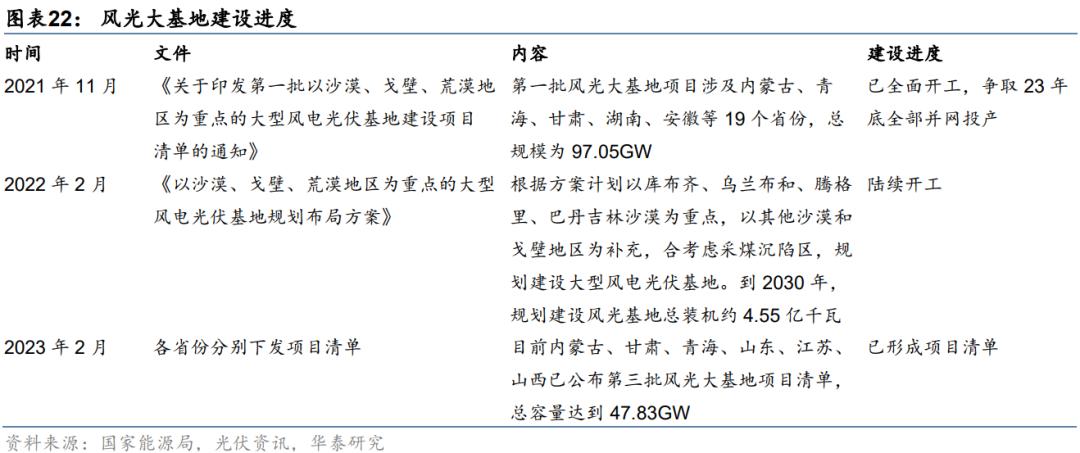

风光大基地项目持续推进,长远发展空间充足。据国家能源局公告,第一批风光大基地项目已全部开工,力争年底前全部建成并网投产,第二批基地项目已陆续开工建设,第三批基地项目清单近期已正式印发实施。其中,第一批风光大基地项目规划为97.05GW,第二批项目规划约455GW。据光伏资讯统计,近期内蒙古、甘肃、青海、山东、江苏、山西已陆续公布第三批风光大基地项目清单,上述省份合计47.83GW。

2.2 沿海省份竞配密集启动,碳纤维需求有望高增

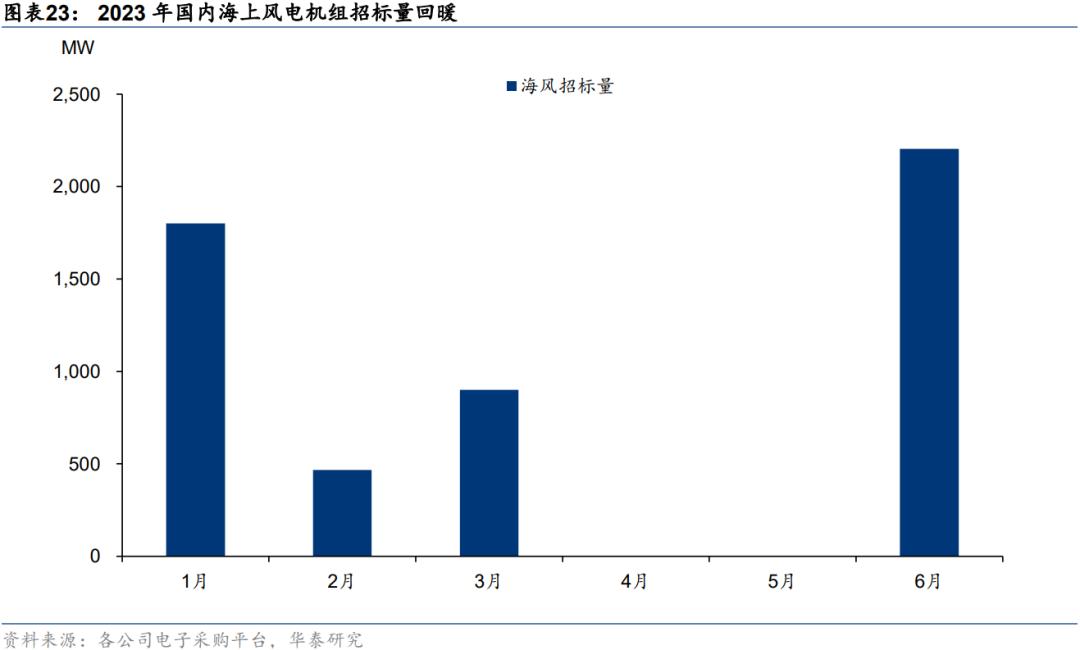

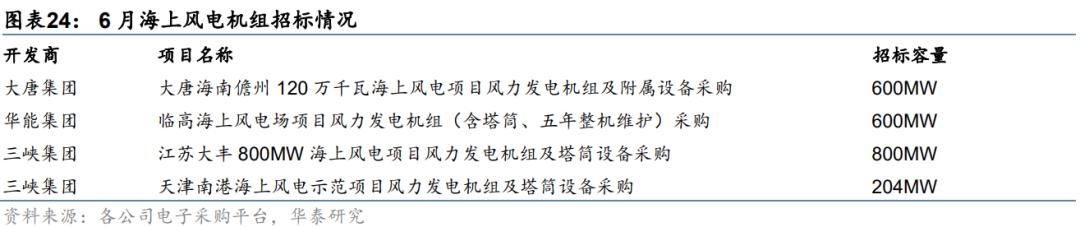

海风招标量显著回暖。据金风科技统计,22年国内海上风电公开招标量达14.70GW,远高于21年的2.79GW。今年以来,海风招标总量达5.37GW,4/5月份招标由于审批因素有所放缓,随着政策推进,6月海风招标量反弹,江苏、海南、天津等多个风场已启动风机采购。

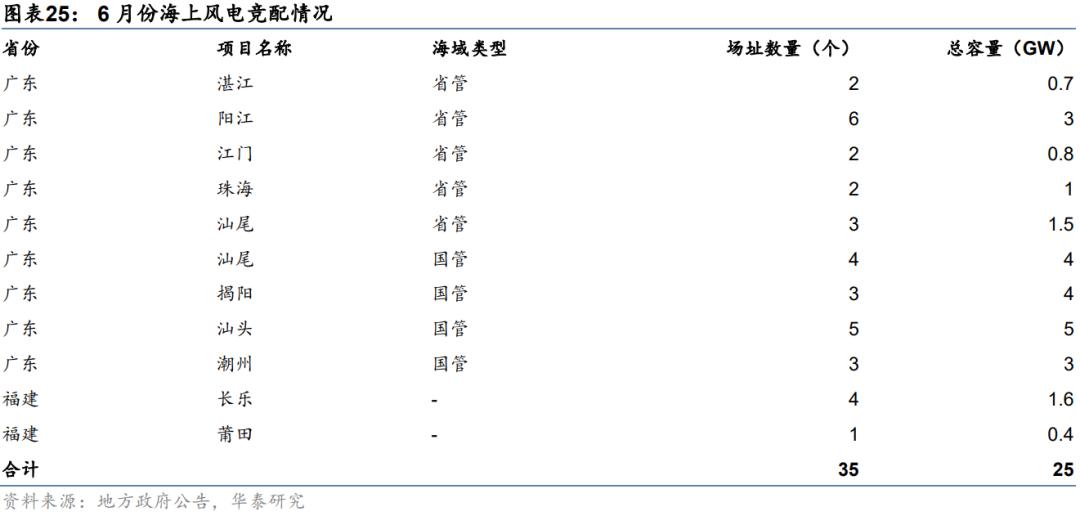

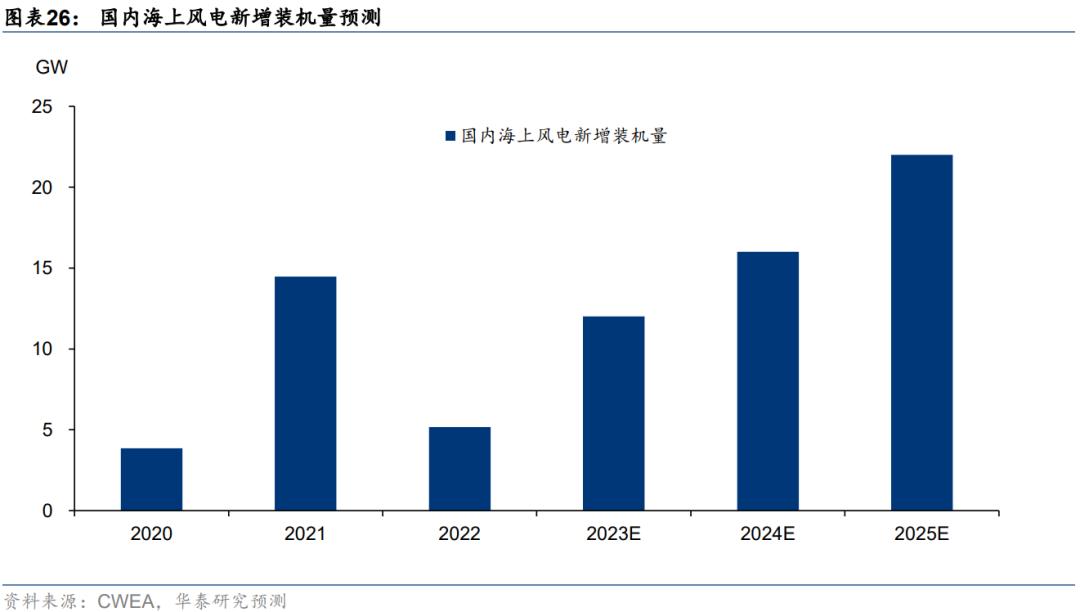

非技术性因素加速解决,海风项目密集竞配。6月1日,自然资源部发布《自然资源部办公厅关于推进海域立体设权工作的通知(征求意见稿)》,鼓励对海上光伏、海上风电、海底电缆管道等用海立体设权,规范审批。目前,广东、山东、上海、浙江对海风开发仍有补贴政策,助推海风项目开发。6月以来,广东、福建已启动35个场址共25GW的海风竞配项目,随着相关项目落地海风装机有望快速增长。此前江苏海风建设停滞的问题或已解决,23年6月江苏大丰项目陆续发布风机、海缆招标公告,我们预计下半年将开工建设。综合目前海风招标和政策情况,我们维持23年5月发布的《风电系列之塔桩》中对国内海上风电装机量判断,我们预计国内23-25年海上风电新增装机量达12、16、22GW,21-25年CAGR达42%。

海风装机增长有望带动碳纤维需求快速增长。据赛奥科技统计,目前中材科技、时代新材、中复连众、艾朗科技等叶片厂家及三一重能、明阳电气、上海电气等都发布了使用碳纤维或碳玻混合拉挤大梁的叶片,碳纤维的优势已得到行业整体认可。据《2022全球碳纤维复合材料市场报告》(赛奥科技,2023.03.23)预测,2025/30年风电叶片碳纤维需求有望达到52774/195948吨,23-30年CAGR达24%。

三、行业集中度或提升,龙头厂商毛利率有望回暖

3.1 叶片供应商分为主机厂和专业叶片商两类,行业集中度或提升

风电叶片上游主要为各类原材料,下游为风电整机厂商。国内叶片生产制造主要包括两种模式:1)第一种由整机厂自行设计生产,包括明阳智能、东方电气、三一重能、联合动力等,整机厂商自供叶片有助于其在行业需求旺盛阶段保证叶片正常供应,但对应CAPEX也更高;2)第二种由整机厂设计后交由独立叶片企业代工,专业制造商包括中材科技、时代新材、中复连众等,该种模式在需求旺盛时存在一定供应链风险,但可以更灵活调整供应商且CAPEX更低、新品开发周期也更短。

根据GWEC在2020年12月最近一次发布的《2020年全球叶片供应链报告》,自2006年2月以来,风电整机厂商自供叶片比例有所下降,2019年其整体占比份额降至50%。根据火石创造数据,2021年国内风电叶片出货约1.7万套,其中整机厂自供比例约23%,一方面是由于一部分主机厂采取“自供+外包”模式,另一方面是由于21年抢装导致叶片需求高增,独立叶片厂商出货量大幅增长。

中国为全球叶片产能大国,头部厂商份额有望继续提升。据GWEC统计,2022年中国占全球风电叶片供应能力约60%,对应78GW生产能力。2008年,中国有超过50家风电叶片供应商,2011-2012年由于叶片产能过剩叠加国内风电装机同比减少,行业产能急速出清。截至2020年,国内只有10家独立叶片供应商,头部三家厂商拥有2/3的市场份额。据风芒能源统计,2021年风电叶片龙头厂商份额约30%,随着龙头厂商开展收购,行业集中度或将继续提升。

3.2 叶片企业毛利率受装机量影响有望回暖

头部厂商降本能力出色,受益于“十四五”后半程装机量释放毛利率有望回暖。自21年开始,中材科技紧跟行业大型化降本步伐,叶片单位成本自2020H2的55.73万元/MW下降至38.42万元/MW,降幅31%。据艾郎科技披露,中材科技叶片毛利率大幅领先其他叶片厂商。从历史上看,风电叶片毛利率波动主要受风电装机量影响,随着23-25年风电装机量高增,叶片企业毛利率有望回暖。

来源:DT-Carbontech

免责声明:中国复合材料学会微信公众号发布的文章,仅用于复合材料专业知识和市场资讯的交流与分享,不用于任何商业目的。任何个人或组织若对文章版权或其内容的真实性、准确性存有疑议,请第一时间联系我们。我们将及时进行处理。

原标题:《【复材资讯】风电系列之叶片:碳纤维加速导入》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 23人受审

- 外交部回应越南改造我柏礁岛

- 2025稳外资行动方案来了

- 苹果发布iPhone 16e,4499元起售

- 牧原股份声明:未收到农业农村部等部门发出的调查通知,公司生产经营一切正常

- pH值为7的溶液是什么性质?

- 指在微博、微信等网络平台传播资讯的新媒体,经营者多为普通网民

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司