- +1

我国新型储能创新高:上半年新投运装机等同此前累计装机容量总和

11月9日,在于福建宁德举办的2023世界储能大会上,中国化学与物理电源行业协会储能应用分会发布了《新型储能产业发展报告(2023)》(以下简称“《报告》”)。

《报告》统计,截至今年6月底,全国已建成投运新型储能累计装机超过1733万千瓦/3580万千瓦时,平均储能时长约2小时。今年1至6月,新投运装机约863万千瓦/1772万千瓦时,相当于此前历年累计装机容量总和。

据中国化学与物理电源行业协会储能应用分会副秘书长陈永翀在大会上介绍,随着可再生能源装机规模快速增长,电力系统对各类调节性电源需求迅速增长,新型储能项目加速落地,装机规模持续快速提升。

国家能源局2023年7月31日发布的数据显示,截至6月底,我国可再生能源装机达到13.22亿千瓦,历史性超过煤电,约占我国总装机的48.8%。

数据显示,上半年,全社会用电量累计4.3万亿千瓦时,全国可再生能源发电量1.34万亿千瓦时,占比31.2%,其中风电光伏发电量7291亿千瓦时,占比17.0%,超过水电的发电量。

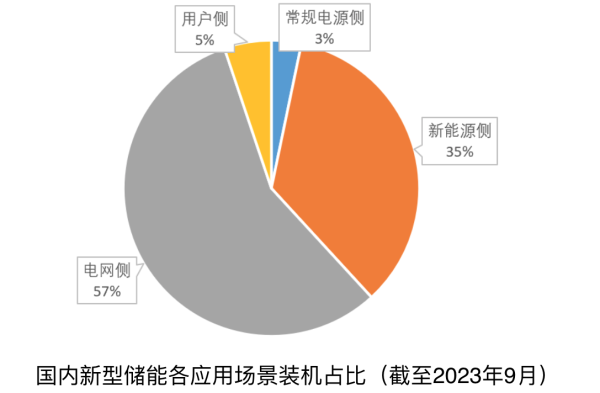

“新型储能作为新型电力系统重要的调节性资源,是构建源-网-荷-储协调互动生态的重要支撑。截至2023年9月底,全国已建成投运新型储能项目累计装机规模达2123万千瓦。新能源侧和电网侧储能是新型储能建设的重点,累计装机占比约为92%。”陈永翀说。

利好:国家、地方政府多个重磅政策出台,国标、行标实施

据《报告》统计,2023年,国家和地方政府主管部门出台多个重磅政策,涵盖电力市场、标准建设、产业发展、技术创新等方面。

例如,3月9日,国家能源局印发《防止电力生产事故的二十五项重点要求(2023版)》,首次将电化学储能纳入到“反措”的范畴。“反措”提出中大型储能电站应选用技术成熟、安全性能高的电池,审慎选用梯次利用动力电池。储能电站锂离子电池设备间不得设置在人员密集场所。

6月2日,国家能源局发布《新型电力系统发展蓝皮书》,全面阐述新型电力系统的发展理念、内涵特征,制定“三步走”发展路径。按照“三步走”的发展路径,新型储能从当前到2030年,实现多应用场景多技术路线规模化发展,重点满足系统日内平衡调节需求。

9月15日,国家发改委等多部门印发《电力需求侧管理办法(2023年版)》和《电力负荷管理办法(2023年版)》,文件丰富了需求侧管理工作内涵,强调了需求响应的重点任务,支持各类电力需求侧管理服务机构整合优化可调节负荷、分布式电源、新型储能等需求侧资源,以负荷聚合商或虚拟电厂等形式参与需求响应。

9月18日,国家发改委、国家能源局印发《电力现货市场基本规则(试行)》,文件的印发是我国电力市场建设的里程碑事件,标志着电力现货市场已从试点探索过渡到全面统一推进阶段。

此外,2023年,新型储能行业的三十余项国标、行标正式实施,重点标准编制工作取得重要进展。对规范行业秩序,促进行业健康长远发展,杜绝行业乱象至关重要。

其中,国标《电化学储能电站设计规范》是电化学储能行业最受关注的标准,新版标准对目前实施的2014版进行修订,新版标准9月份完成送审稿评审。修订国标预计将锂离子电池建筑物火灾危险性分类定位为甲、乙类。

国标《电化学储能电站安全规程》(GB/T 42288-2022)于7月1日正式实施,国标规定了电化学储能设备设施、运行维护、检修试验、应急处置的安全要求,标准的实施对电化学储能电站工程设计、设备制造、消防验收、运行维护等提供了重要实施依据。

趋势:磷酸铁锂电池储能系统价格快速下跌

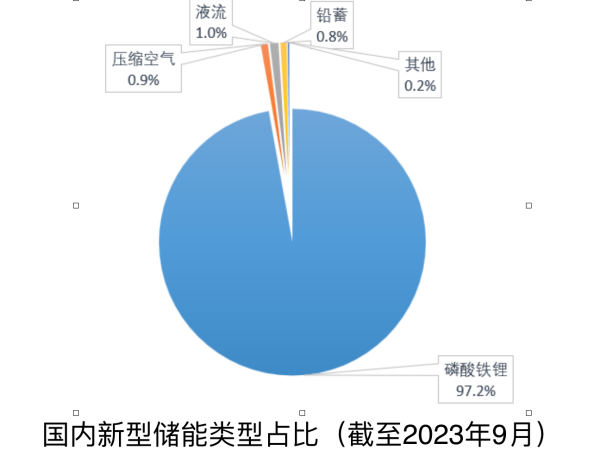

《白皮书》指出,在新型储能的类型上,在国内市场,磷酸铁锂电池储能由于其具有建设成本低、建设周期短、布局灵活、设备性能好、运维便利等优势,主导优势持续扩大,截至2023年9月,磷酸铁锂电池储能在新型储能装机占比高达97.2%。飞轮、压缩空气和液流电池储能是除磷酸铁锂电池外,技术发展较快,备受关注的新型储能类型。

2023年以来,磷酸铁锂锂离子电池储能为主的新型储能也呈现了一些不同的特点。

首先,随着储能电池等设备价格快速下跌,磷酸铁锂电池储能系统和EPC价格持续快速下跌。

截至2023年10月,以主流的280Ah大容量电芯为例,厂家报价在0.47-0.6元/Wh左右,相比年初电芯价格0.73-0.85元/Wh,下跌幅度超过30%。截至2023年10月,1h、2h、4h时长储能系统设备均价为1.12元/Wh、0.9元/Wh和0.85元/Wh,相比年初价格下降幅度超过30%。

其次,今年以来,新型储能技术呈现出迭代速度快的特点,特别是解决行业主要面临的成本、寿命、安全等难点痛点问题,以及实现与电力系统的友好互动。

以磷酸铁锂电池储能为例,行业陆续推出300Ah+大容量电芯、耐高温电池、 5MWh+集成设备、云边协同BMS、PACK级气体联动BMS、浸没式液冷技术,大容量级联型储能、构网型储能等新技术。

问题:市场机制和盈利机制仍不健全、产品同质化

不过,根据《报告》,今年国内的新型储能建设也存在着一些问题。

首先体现在新能源侧电网侧储能市场机制和盈利机制仍不健全,成本疏导困难,储能系统利用率不高,储能投资方收益水平整体偏低。

以电网侧共享储能为例,容量租赁和电力市场收益(电力现货市场或辅助服务市场)是主要收益。容量租赁率和租赁价格偏低,容量租赁费仅为0.09-0.15元/Wh.a左右,部分项目租赁率不到10%;现货市场或辅助服务市场收益水平偏低,山东某100MW/200MWh共享储能电站今年来在电力现货市场月均收益大概150万。

其次,行业竞争加剧,产业链产能过剩、产品同质化严重等问题突出,部分企业出现停产、减产、大规模裁人等现象。

再次,资本市场储能“失宠”,储能企业市值普遍大幅缩水,部分上市公司利润下降,行业内卷严重,洗牌的危机隐然若现。

建议:冷静长远开展储能产业布局

针对目前我国新型储能存在的问题,《报告》建议,冷静长远开展储能产业布局。行业需冷静长远的进行产业布局,夯实内功,循序渐进,塑造核心竞争力,切勿蜂拥而入,又一哄而散。建议政策层面加强引导和流程规范,标准制定层面完善全过程技术要求,行业协会组织加强产业链互动和研讨,科研技术人员加强核心技术攻关,产业链企业开展良性竞争,全方位多角度促进产业链健康有序发展。

完善适应储能参与的市场机制。电力市场化进程正从试验、总结走向推广,但当前收益品种和价格水平仍有限,建议进一步研究如何合理疏导成本,健全储能市场机制,反映储能的多重市场价值。同时,新型储能的商业模式和运行方式也发生深刻变化,建设运营单位应在变化的电力市场中拥抱变化,加深对电力市场的理解,通过提供多元化的服务获取合理收益。

建立储能多元化长效发展机制。实践是检验真理的唯一手段,众多储能技术未经过全寿命周期的验证,建议加强新技术的试点示范,通过建立不同应用环境、应用场景、实施功能、时间周期验证新技术的性能指标。

因地制宜开展储能规划布局。按需配置是实现新型储能资源合理利用的保障,市场化是新型储能长序发展的出路,建议结合近远期开展系统级仿真计算确定需求,通过精细化的布局设计,根据电网需求确定关键节点新型储能布局地点和规模,同时加强调度方式和电力市场设计,提升新型储能的利用水平。

加强储能全寿命周期全过程总结。很多新型储能项目仍处于“建完不管”,建议行业重视新型储能全寿命周期的实际运行数据,通过储能大数据平台等加强对重要数据特别是涉网、安全数据的监管,对比运行数据与理论数据的偏差,寻找提炼技术难点痛点问题,总结提升行业发展水平。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司