- +1

存量房贷利率降不了?河南濮阳多人贷款买房被银行办了消费贷

据中央广播电视总台中国之声《新闻纵横》报道,人民银行日前表示,22万亿元存量首套房贷利率调整工作基本完成,为5000万户家庭每年共节省利息1600亿元—1700亿元,户均每年减少3200元。存量首套住房贷款利率调整事关千家万户群众的切身利益,是实实在在减轻人民群众负担的惠民举措。

但是近日,多位河南濮阳的听众反映称,自己的存量首套房贷利率降不了,一问才知,已经还了两年多的房贷竟是消费贷。如此一来,国家给出的惠民政策,自己却不能从中受益。记者调查发现,濮阳两家农商银行在2021年大量发放消费贷,而这些本该助力消费的贷款最终流向了房地产市场。

濮阳农村商业银行股份有限公司。 本文图片 央广网客户端

买房贷款被办了消费贷

自从存量首套房贷利率下调的消息一公布,河南濮阳的林女士就满心期待。按照政策,自己5.95%的房贷利率将在9月25日自动调降到5年期以上贷款市场报价利率(LPR)也就是4.2%。但利率调降的通知短信并没有如期而至,贷款经理的答复让她难以置信。

林女士说:“他说你这个是个人消费贷,你可以买车买其他的东西,但是不能用于买房,你这个是在政策之外。”

林女士2021年3月贷款60万元在濮阳购置了一套二手房,放款银行是台前农村商业银行。还了两年多的贷款,为什么不是房贷?贷款经理给出了这样的解释:“当时办的时候就按照个人消费贷款走的,那个时候跟中介说好了。做面签的时候就跟你说过贷款用途是做什么了,要不然面签也没法做。当时你可能只关注着钱能不能下来,都没关注这些东西。”

双方签约时只提供一份合同

林女士说,关于贷款性质,签合同时银行和中介都只字不提。在她看来,自己是为了买房子而贷款,中介和银行推荐的贷款产品自然就是住房贷款。而且,本该一式两份双方各拿一份的合同至今也没给林女士,她质疑合同存在问题。

贷款经理说:“绝对不会说不给你合同是存在什么原因,都是只有一份合同,你要是再看手续,可以给你提供复印件。”

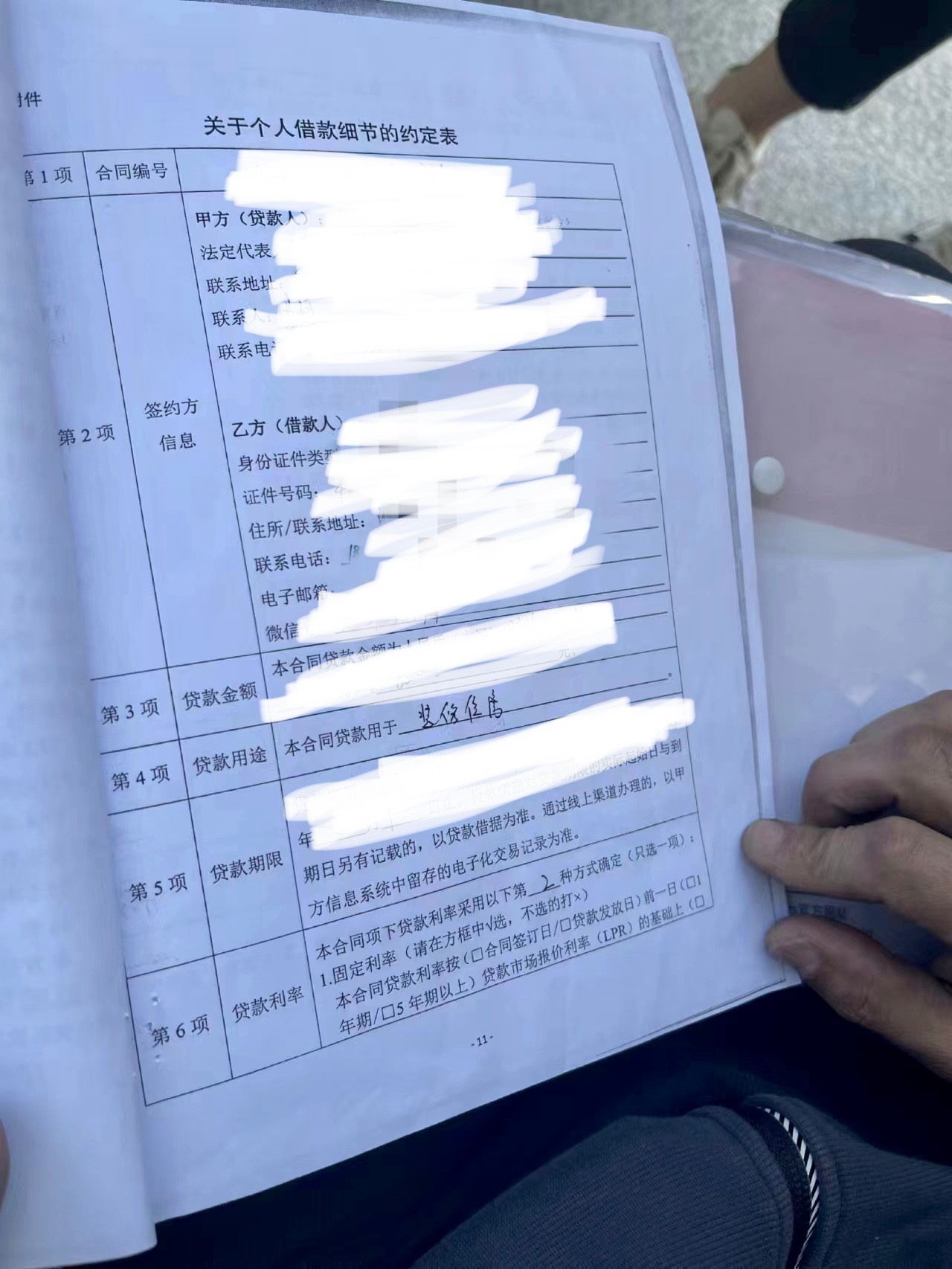

林女士拿到的合同复印件。

在多番催促之下,林女士拿到了贷款合同复印件。她回忆,在去银行签订贷款合同的前一天,房屋中介先让她签署了一份附件。贷款合同复印件显示,这份附件是关于借款细节的约定表,贷款用途一栏有手写的“装修住房”四个字。林女士说,她当时签署的是一份留有空白的文本,没有写明贷款金额和贷款用途。

林女士说:“里面的用途和金额都是他们自己手写的。当时是空白的,里面没有任何消费贷字样,就只让我签字按手印。”

贷款用途为装修住房。

记者调查发现,在濮阳,因存量房贷利率调降发现“房贷变消费贷”的人不在少数。他们中的大多数手中都没有贷款合同。

为了拿到贷款合同复印件,这些天,徐先生频繁往返于濮阳农村商业银行股份有限公司和贷款网点之间。这家银行给他办理的20年贷款年化利率为6.55%,远高于目前的5年期以上贷款市场报价利率4.2%。他想知道,自己签的是份什么样的合同。

徐先生说:“现在我连我自己的贷款是啥样的我都不知道。反正我现在不是房贷,是抵押消费贷款还是装修贷款都不知道。他们直接拿了贷款合同,掀开以后让我签字摁手印。”

记者跟随徐先生来到濮阳农村商业银行股份有限公司,贷款业务负责人李先生表示,贷款合同无法给贷款人出示,合同复印件自然也无法出具。

李先生说:“现在通过司法渠道或者法院起诉,如果法院需要我们现在重新配合的话,需要提供什么资料的话肯定都会配合。”

记者调查:消费贷如何违规流入楼市?

从林女士已经拿到的合同复印件看,这份合同是以林女士名下的房产为抵押物,以“装修住房”的名义贷款20年。让人疑惑的是,抵押的房产就是当时交易的这套房,这是如何实现的?记者采访了多位贷款人,他们的贷款买房过程都有一个共同点:在中介的帮助下,事先把房子过户到了自己名下。

徐先生说:“当时我买房的时候他跟我说需要把房先过户,过完户以后把房产证拿过来就行。关键人家原房主愿意不愿意,中介相当于做了担保,原房主把房产证给了我,然后去过户。”

徐先生经远航地产介绍办理的贷款,一份徐先生购房前和远航地产房屋经纪人沟通的聊天记录显示,当他询问房贷利息是多少时,房屋经纪人没有纠正徐先生关于“房贷”的说法,并给徐先生用房贷计算器算出了月供和利息。

记者联系到远航地产一名刘姓负责人,他表示,2021年,当地部分银行住房按揭贷款授信额度不足,濮阳农村商业银行和台前农村商业银行给他们提供了这样的“变通”方案。

远航地产刘先生:当时2021年的时候,按揭贷款比较严,业内行话就是没规模,没有钱给客户放款。信用社他们搞了个啥形式,在他们系统名义上是消费贷款,但是还款方式、年限、利率其实走的是按揭贷款的内容。据我所知,给客户办贷款应该都说了,就是这笔贷款是属于消费形式的。

记者:你们不知道消费贷不能流入楼市?

远航地产刘先生:能不能流入楼市是银行的事。

“住房按揭贷款没有额度”这个说法不止一次被受访人提及,多段银行工作人员后期答复贷款人的录音显示,银行对消费贷被用作买房是知情的。公开信息显示,濮阳农村商业银行和台前农村商业银行同为河南省农村信用社分支机构。记者多方联系发现,至少有40位贷款人在这两家银行办理房贷业务时,最终办成了消费贷,涉及两家银行的10多家支行。不少贷款人都声称,银行没有提醒他们办理贷款的性质。记者梳理发现,这些贷款大都发生在2021年,少部分发生在2022年初。

工作人员甲:你那年放款的时候,按揭贷款是不允许发放的,都超额了,超比例了,没法放按揭。你当时适合的产品是只有这个装修贷适合你。

工作人员乙:啥叫装修贷,咱俩私下达成协议,你该给他付钱就付钱。等你拿了房产证,再拿着房产证办抵押20年分期。对你这个问题,我也不知道下一步怎么操作。不是你自己,2021年这一批贷款都是这样,几千个客户都是这样。

在濮阳农村商业银行股份有限公司,记者还见到了贷款人常女士,她说,她也被告知自己当时办理的是装修消费贷,但自己的房子并没有装修。

常女士说:“我买的二手房当时是什么样子装修,现在还什么样子。如果说我贷款是用于装修,我的房子现在肯定是特别好,但是我的房屋里面现在跟原来买的时候一模一样。”

贷款人没有提交关于装修的材料,银行是如何审批通过这些装修消费贷款的?钱又如何进入了房地产领域?对此,濮阳农村商业银行贷款业务负责人李先生表示,他们掌握部分贷款人提供的装修申报材料,但目前无法展示。

李先生说:“装修贷款流入到房市,至于是哪方面的违规,是我们客户经理违规,还是咱们(贷款人)这边可能知道,就是我以装修的名义贷的,然后我用于买房了,这种情况可能也会有。现在我没法给大家做定性。”

截至记者发稿,多位贷款人告诉记者,银行方面提出了两个解决方案,一是签订补充协议,变更贷款利率为5年期以上LPR,期限为两年;二是在整个合同期,将利率调整为5年期以上LPR+80基点。对此,林女士说:“我这个本来就是用于买房贷款,被欺骗了。中介跟银行把我的房贷给我做成个人消费贷,对于我以后的个人消费买车都有影响。他现在说同意给我降利率,但是以后如果在国家再有什么政策,我还是享受不了这个政策,因为它性质现在是个人消费贷性质。我的诉求就是说让他把我的贷款性质给我改为正常的住房按揭贷款。”

发展个人消费贷款的初衷,是在当前扩内需、促消费的背景下,更好地发挥消费拉动经济增长作用,同时满足个人消费者的金融服务需求。但是,消费贷款不是让居民“寅吃卯粮”。这些信贷资金违规流入楼市,可能导致消费者杠杆过快上升,反而抑制消费潜力释放。

此外,资金违规流入楼市可能会助长投机炒作,危害房地产市场。因此,监管部门明令禁止消费贷款流入房地产市场,要求银行严格消费贷真实性审查,加强贷后资金管理。谁给消费贷违规流入楼市开了口子?惠民政策怎样真正惠及到每一位购房者?中国之声将持续关注。

(部分被访者姓名为化名)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司