- +1

合并预期下券商股掀涨停潮:分析称接下来合并或只会出现个案

券商合并预期再起。

11月6日,在证监会支持头部券商公司加快并购重组的背景下,券商股领涨两市。其中,方正证券(601901)、国联证券(601456)等涨停,中信建投(601066)涨逾8%,中国银河(601881)涨近7%。

“目前国内券商的规模偏小,即便是头部券商,在体量等方面,与国际一流投行相较仍有差距。而券商做大规模的最直接办法,便是通过并购重组,来扩大市场。”某券商投行负责人对澎湃新闻记者表示。

不过,该券商投行负责人强调,虽然出现合并预期的券商不少,但现阶段当下券商出现并购潮的可能性并不大。首先,需要实控人有退出需求;其次,需要两家券商在业务上互补性较强;再次,目前券业业务同质化较大,多年来券商合并实现“1+1>2”效应的案例并不多。

另有分析人士对澎湃新闻记者说:“从规模结构看,一个国家的大券商只能是少数几家,加之有实力实现并购的机构,数量也比较少。因此,国内未来券商的合并,大概率仍然将只是个案。”

不过,业内人士表示,当前证券行情主要受到政策端的驱动,在并购重组政策的鼓励下,中小券商股价上涨明显。另外,当前证券板块估值仍在历史底部,多项举措有助于市场信心恢复,未来券商行业格局及业务发展都将发生一些新的变化,券商估值也有望迎来修复。

券商股掀起涨停潮

周一(11月6日),A股券商板块全线爆发。Wind数据显示,全天券商指数(884780)大涨4.49%。同时,48只成分股全部飘红,且均涨超2%。

其中,不少有合并预期的券商,更是涨幅可观,且不乏涨停。例如,太平洋(601099)和华创证券全资股东华创云信(600155),分别涨停和上行7.76%。

公开资料显示,太平洋第一大股东嘉裕投资因股权转让纠纷被华创证券诉至法院。因嘉裕投资未按判决执行,华创证券向法院申请强制执行,后嘉裕投资所持公司7.44亿股股份在北京产权交易所司法拍卖平台被华创证券竞得。

与平安证券实控人相同的方正证券(601901),周一(11月6日)同样涨停。2022年12月26日,方正证券公告称,公司实际控制人变更为中国平安。

同时,已公告拟转让东莞证券3亿股股份的锦龙股份(000712)同样涨停。11月3日,锦龙股份公告称,公司持有东莞证券6亿股股份(占总股本40%),为降低公司的负债率,优化财务结构,改善公司的现金流和经营状况,有利于公司可持续发展,公司拟转让所持有的东莞证券3亿股股份(占总股本20%)。

此外,大股东已拍得民生证券34.71亿股股权的国联证券(601456)同样涨停。3月15日,泛海控股(000046)所持的34.71亿股民生证券股权,经过162次轮番出价,被国联证券大股东无锡市国联发展(集团)有限公司(下称“国联集团”)以91.05亿元的价格竞拍成功。

打造“航母级券商”不得不提中信建投(601066)和中信证券(600030),涨幅分别为8.01%、4.44%。作为共用“中信”品牌的两家头部券商,一直深陷合并传闻。其中,2020年一度在四个月的时间里,五次出现合并传闻。

同属“汇金系”的中国银河(601881)、中金公司(601995)和申万宏源(000166);同属上海国资的海通证券(600837)、国泰君安(601211)和东方证券(600958);同属浙江国资的浙商证券(601878)、财通证券(601108)等等,股价同样表现可观。

刚刚召开的中央金融工作会议提到,“培育一流投资银行和投资机构”。随后,证监会党委传达学习贯彻中央金融工作会议精神,表示“要加强行业机构内部治理,回归本源,稳健发展,加快培育一流投资银行和投资机构”。

11月3日,证监会再次发声,将支持头部券商通过业务创新、集团化经营、并购重组等方式做优做强,打造一流的投资银行,发挥服务实体经济主力军和维护金融稳定压舱石的重要作用。

若合并将出现3家营收和总资产超过中信证券的机构

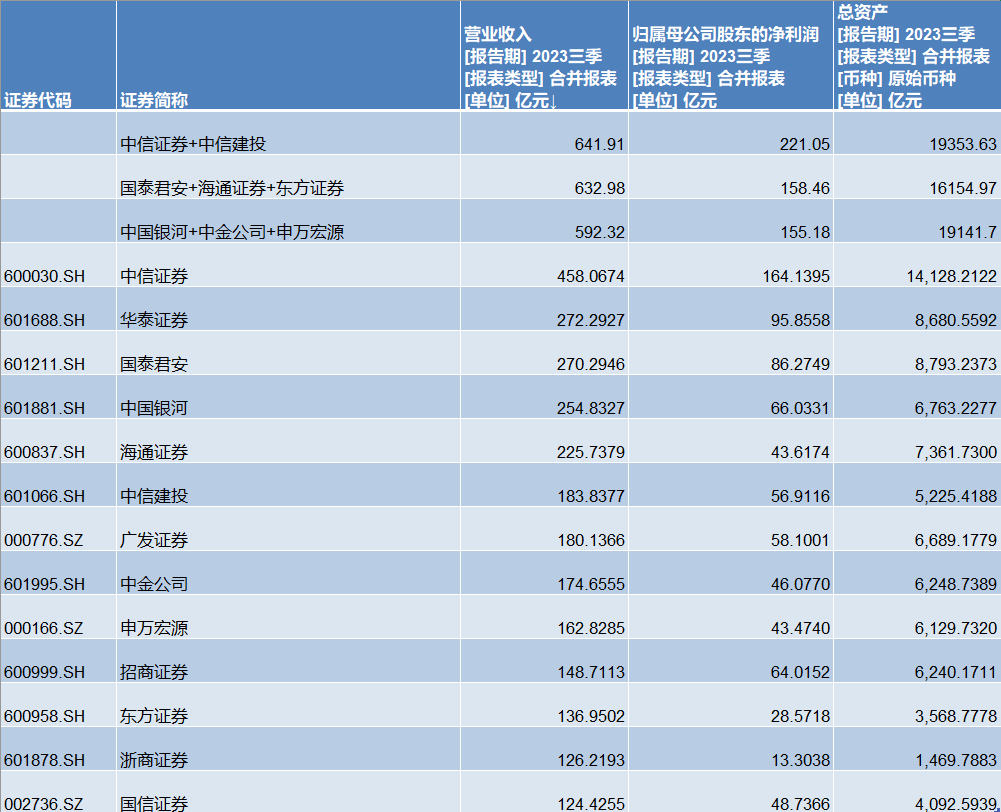

目前,上市券商三季报已披露完毕。澎湃新闻记者根据三季报数据简单测算,如果有并购传闻的券商进行合并,将出现三家营业收入或总资产等经营指标超过中信证券的机构。

具体而言,如果中信证券和中信建投合并,营收将高达641.91亿元,归母净利润(下称“净利润”)将超过200亿元达到221.05亿元,总资产将达到1.94万亿元。

如果国泰君安、海通证券和东方证券合并,营收同样超过600亿元,为632.98亿元,净利润为158.46亿元,总资产将达到1.62万亿元。

如果中国银河、中金公司和申万宏源合并,营收为592.32亿元,净利润为155.18亿元,总资产将达到1.91万亿元。

分析称合并或将只是个例

政策面暖风频吹,未来国内市场券商并购重组的案例是否将不断涌现呢?

上述某券商投行部门负责人认为,虽然在当前国内券商规模普遍较小,监管支持并购重组打造航母级证券公司的背景下,加之当下券商行业的发展正得到各方越来越多的关注,因此出现了不少的券商合并臆测,但总体来看,券商出现并购潮的可能性并不大。

“一方面,券商能够合并的情况非常特殊,较难复制。例如,首先需要一方的实控人有退出需求;其次,两家券商在业务上,需要互补性较强;再次,两家公司的管理班底,能够妥善地处理合并事项。”该投行负责人说。

该投行负责人进一步指出,另一方面,相较银行业开展业务会面临较强的区域限制,券商行业的投行、自营等业务,并没有地域限制。目前证券行业的业务发展同质化相对严重,叠加多年来券商合并实现“1+1>2”效应的案例并不多,因此券商现阶段出现并购潮的可能性或不大。

另有分析人士表示,从规模结构看,一个国家的大券商只能是少数几家,加之有实力实现并购的机构,数量也比较少。因此,国内券商的合并或仍然只是个案,大范围出现券商并购或合并的情况可能性较小。

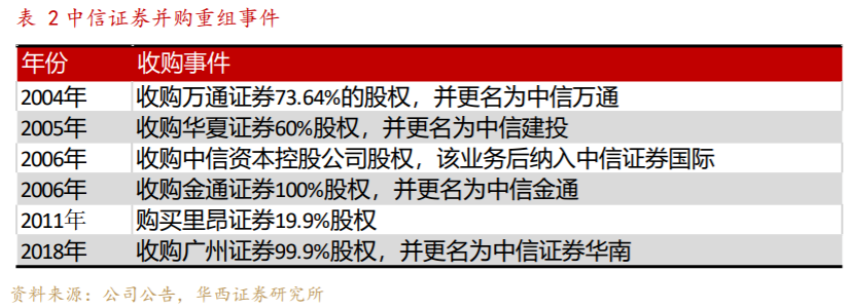

华西证券曾在研报中指出,证券公司同业并购动因主要有三:一是监管对于券商并购的鼓励;二是券商希望抓住行业格局巨变前的窗口期通过并购迈过大型综合性券商门槛;三是2018年以来对金融机构股东资格等公司治理体系的完善政策,以及对于金融控股公司监管的加强,使得部分民营资本有意愿退出券商。

在合并路径上,华西证券进一步指出,并购重组是我国头部券商以及华尔街知名券商发展中最为宝贵的经验之一。例如,中信证券通过并购建立强大的营销网络;同时,兼并收购也是美国经纪与财富管理行业龙头嘉信理财发展中最为宝贵的经验之一。

不过,华西证券强调,不符合公司战略以及整合困难的并购反而会拖累公司发展,如摩根士丹利惠添收购案便是不符合公司战略的反面案例。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司