- +1

从遥望科技三季报:看直播电商的“呐喊与彷徨”

文:互联网江湖 作者:刘致呈

在官方出面辟谣完杭州禁止直播带货等相关消息不实之后,整个直播带货赛道的玩家们都算是长舒了一口气。

在双十一大促的气氛烘托下,直播电商赛道又迅速地热闹了起来。

先是京东借海氏品牌发难李佳琦,而后又引来大杨哥加入战场,虽然三方口水仗的焦点是“最低价”的保价问题,但未曾想,争论还没结束,京东采销直播间却借着这波舆论热度成功地出圈了……

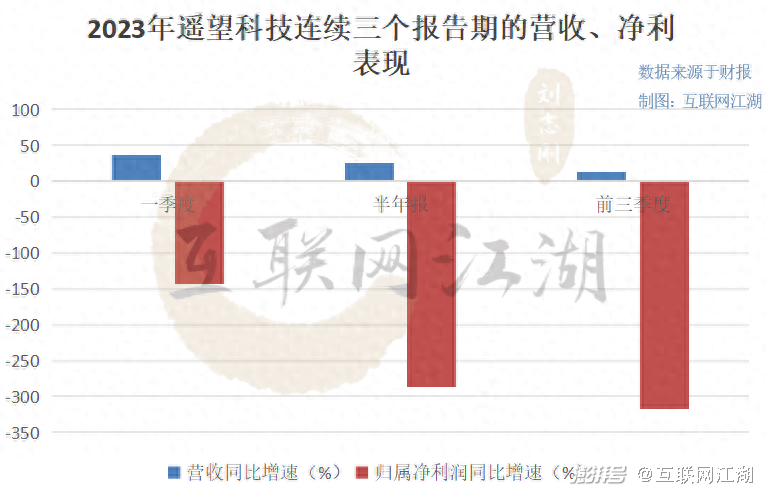

不过有意思的是,现在直播带货赛道的热闹氛围,却并没有感染到“直播电商第一股”遥望科技的业绩表现。今年前三季度,遥望科技实现营收34.44亿元,同比增长13.42%;归属净利润为-4.5亿元,同比下滑317.39%,继年内第三次交出了一份增收不增利的“不合格”成绩单。

这不禁令人疑惑,同为直播电商MCN上市公司的东方甄选、交个朋友都在今年以来取得了不错的营收、净利增长表现,怎么到了遥望科技这里却意外走出了反向行情?

本文将围绕以下两点展开分析:

1.遥望科技增收不增利的背后究竟藏着哪些问题?

经济下行的压力和部分带货主播们的乱象,对于整个直播带货的未来又意味着什么?

增收不增利的直播电商第一股

对于今年连续三次的增收不增利,遥望科技并未在公告中详细披露过原因,唯一能找的是半年报中,遥望科技曾提到,公司加大力度促销清理鞋履存货……使得鞋类商品销售均价下降、毛利下滑,从而造成鞋履业务出现一定经营亏损。

除此之外,在最重要的互联网广告业务方面,遥望科技又表示,基于公司互联网营销业务布局拓展、技术开发需要……,由此带来了人工成本及研发费用大幅增长。

对应到半年报数据就表现为,遥望科技的总营收同比增长25.63%,但是包括三费在内的营业总成本增速却达到了51.99%,远大于营收增幅,结果就是毛利率、净利率从去年同期的23.35%、6.49%骤降至了3.7%、-9.28%……

而回到现在的三季报,虽然遥望科技依然没有披露出相关业务的盈亏情况,但是从财务数据的变化来看,其增收不增利的原因,似乎还是源于较低的营收增速与较高的营业成本和费用端增长之间的矛盾差。

今年前三季度,遥望科技的营收同比增速为13.42%,但对应的总营业成本增速却达到了39.63%。其中,营业成本同比上升41.4%至33.18亿元,对此遥望科技解释称“互联网广告代理业务规模和收入较上年同期大幅增加,相应流量采买成本增加”。

至于费用方面,遥望科技的三费(销售、管理和研发)总额为5.41亿元,较去年同期的4.21亿元,同比增长了1.2亿元。其中,占比最大的管理费用,同比大增50.41%至3.58亿元,主要系遥望科技加大业务拓展力度,相应人工费用及差旅费用增加以及股权激励确认费用增加所致。

那么问题来了,在直播带货如此火热的当下,连续的流量采买成本增长、费用投入增长,为什么没有为遥望科技换来相应的营收、净利高增长呢?

据互联网江湖观察,答案最有可能出在遥望科技的内部管理效率方面。

在今年1月份遥望科技发布的全员内部信中,董事长兼CEO的谢如栋就曾痛批“公司直播时长短,时间利用率低”等方面的主播人效问题。

5月,在数字经济生态峰会暨遥望科技年度商家大会上,遥望科技董事长谢如栋再次公开表示,公司在直播方对外商家合作、内部运营方面有问题。一方面在对外商家合作上,遥望存在入驻繁琐、报品麻烦、排期不确定等问题,且合作形式上过于单一;内部运营上,存在选品不够专业、运营复制难、直播场次偏少时长偏短等问题。

对于谢如栋的“吐槽”,在互联网江湖看来,背后最根本的或许还是与遥望科技叫卖砍价式的直播带货风格和“做人不做号”的运营模式,天然地存在着效率增长的局限性有关。

因为抛开后台的供应链选品等问题不谈,仅从前台的主播时长和人效来看,尽管遥望科技也有着瑜大公子等稳定的职业主播达人带货输出,但是最吸引消费者的,还要属遥望科技建立起来的以贾乃亮、张柏芝为代表的众多明星主播梯队。

可问题是,遥望科技与大部分明星艺人是合作的关系,不是上下级的关系。也就是说,明星直播带货虽然自带庞大的粉丝流量,但受制于严格且紧张的艺人档期,大部分明星们几乎不可能稳定出现在遥望科技的带货直播间,所以直播人效也就很难提升上去。

而且由于在直播内容上,遥望科技采用的是常规的叫卖砍价式套路,所以这也意味着离开了“人”的流量,整个直播间的GMV都可能会变得不再稳定,这实际上也是当前遥望科技选择的“做人不做号”的运营模式普遍存在的一大弊端。

当然,除了内部管理问题,互联网江湖还注意到,不断猛增的信用减值损失似乎也是遥望科技盈利亏损的一大关键。

前三季度,遥望科技的信用减值损失为-9038.35万元,而在上年同期为916.6万元。对于信用减值损失的原因,遥望科技表示,主要系公司应收账款回款不及预期,应收账款账龄增加所致。

据天眼查APP数据,同期,遥望科技的应收账款为12.4亿元,确实较去年同期的15.19亿元出现了明显的下滑。

当然,如果只是单纯地回款放慢似乎也不必太过担忧,但尴尬的是在2022年遥望科技的信用减值损失也曾达到了惊人的-9623万元,而彼时该主要项目为“坏账损失”。随后在深交所对遥望科技的年报问询函中提到“……按欠款方归集的期末余额前五名的应收账款情况显示,第一名欠款客户的应收账款期末余额为5.35亿元,占应收账款期末合计总额的38.16%,已计提坏账准备1.21亿元”。

2022年如此之高的计提比例,本就令人担忧其后续的付款能力。但偏偏,现在遥望科技又一次地出现了巨额的信用减值损失和应收账款的不及预期,这无疑为其未来的盈利表现提前蒙上了一层阴影……

品牌生态竞争,不需要直播电商?

谈遥望科技的未来,必然离不开对直播电商潜在风险的关注。

据互联网江湖观察,现在直播带货被监管打击的最大潜在风险可能是,直播对品牌正常生态竞争的破坏。

一般情况下,生意都是一步步成长起来的,虽然慢,但好处是从生产研发、到供应链渠道再到售后管理都实现了“麻雀虽小五脏俱全”,根基也就相对更稳,自身也能够稳定实现内生性增长。

然而现在,在直播带货业态的狂热催化下,即便是不少重营销轻研发的网红新生品牌也得到了快速发展,甚至还实现了“品牌产品先上车,供应链渠道后补齐”的头重脚轻式的增长。

当然,得益于我国庞大且完善的供应链资源,无论是产品研发还是渠道拓展,品牌砸钱即可完成。但是新的问题又出现了,品牌管理层面的成长又该如何催熟呢?

要知道,正常的品牌企业发展,就应该像打怪升级一样,无论是装备、技能还是操作经验都是一级一级积累上去,但现在一场直播下来,靠着头部主播的大力宣传和低价优势,品牌的销售额能轻松飙升到了一百级,但是管理层的认知却似乎还停留在最初的等级上。

那么结果会怎样?花西子告诉了我们答案。

从花西子在李佳琦眉笔事件的后续回应来看,无论是危机公关水平,还是管理层对于消费者的情绪和心态把握都相当地“不及格”,以至于写出来《一封信》被网友戏称跟小学生作文一样。甚至有媒体还曝出就连花西子的原公关团队都看不下去,担心这封声明会引来下家对自己公关能力的质疑……

究其根本,花西子品牌在直播间的温室里成长得太快了,但品牌企业的管理层或掌舵人却没能跟着跨越式成长,所以当走向风雨不定的现实商界时,才会表现得如此手足无措。

再来看第二个问题,由于互联网的集聚特性和直播电商能够满足消费者们最核心的“低价”需求优势,所以各路超头带货主播们在某种程度上,其实比平台更容易裹挟着消费者对品牌形成价格垄断、规模垄断,从而影响到各大中小品牌企业们的正常生态发展。

举个最简单的例子,虽然双11、618的大促价和直播间的“最低价”都是品牌商家掏钱做的补贴,但区别在于,即便双十一降价再猛,甚至是品牌“流血”降价促销,可也就这二十几天。等双十一风口过去,品牌和市场的价格体系也就恢复了正常,消费者们该线上买还是线上买,该线下买还是线下买,几乎不会长远地冲击到中小实体品牌企业的发展。

但现在,超头直播间们通过裹挟着消费者的需求大势,能够不断循环式地提高对品牌的议价权,最终形成了“天天双十一”“天天最低价”标签。

对平台来说,这类直播间无疑是剥夺了双11、618们的价格生存空间,所以京东选择了发难李佳琦。

对品牌来说,以前进直播间是为了冲一下销量,但是当连续进直播间冲销量后,品牌正常的价格体系就乱了。原本品牌咬牙挤出来的直播间“最低价”,却成了现在消费者认为的品牌产品的正常售价,那么结果就是,品牌销量上没上去不确定,但确定的是产品利润变薄了,如果再加上给主播的超高佣金和坑位费,品牌成了为主播“用爱发电”的对象。

而且更进一步来看,由于现在直播带货的超高热度和广度,直播间“最低价”也很容易对平台之外的市场价格体系造成倾轧。尤其是对不做直播的品牌或线下中小实体企业来说,面对直播间里其他品牌赔本赚吆喝的“天天”低价,品牌不跟,没人买,跟了,利润进一步雪上加霜,所以大家都只能跟着内卷,最后的结果可能就是,大量实力不足但却在一定程度上解决了就业问题的中小品牌企业们被一步步拖死。

所以很明显,现在的直播带货隐隐有点肥一人(主播),而瘦一群品牌和线上线下中小企业的意味,那么如果任其畸形发展下去,监管的重锤或将很快来到。

毕竟要知道,彼时平台经济被整顿的导火线,似乎就是因为巨头们盯上了“几捆白菜钱、几斤水果的流量”。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司