- +1

线上小说大佬转战港股IPO,9成收入来自广告

作者/星空下的栗子

编辑/菠菜的星空

排版/星空下的冰激凌

您平时看小说都用什么App?用过宜搜小说么?

2005年,会计专业毕业的汪溪在深圳创办了宜搜科技(全称:宜搜科技控股有限公司),和百度一样都是第一代互联网搜索服务商。

然而,这条路宜搜走得并不顺利,甚至陷入讨债风波。2013年,宜搜开始进军网文市场,推出旗舰产品——宜搜小说App。

宜搜小说App截图

宜搜科技在上市这条路上屡败屡战,历经美股、新三板和科创板。今年2月,宜搜科技递表港交所,开始了新征程。9月29日,宜搜科技更新了《招股书》。

本次IPO前,创始人汪溪持股34.02%,员工持股平台宜搜联合持股11.01%,孙正义的软银、陈天桥的盛大分别持股8.24%和6.27%。

通过分析《招股书》和相关资料,笔者发现,宜搜科技的核心竞争力不强。这或许是其久久无法叩开上市大门的原因。

一、技术先进性和版权纠纷曾被问询

2013年至2014年,宜搜尝试在纽交所上市,并且已向美国证监会提交了上市申请。但最终在2017年撤销注册。

2017年,宜搜曾在新三板挂牌,公开发行股票21.9万股,发行价格为每股68.5元。2019年6月,宜搜从新三板摘牌,当时股价只有15元,估值12亿元。

同年9月,宜搜科技的科创板上市申请获受理。然而,2020年,宜搜主动撤回了科创板上市申请。根据本次《招股书》,宜搜终止A股上市的主要因素有:业务与科创板的适配度、其他互联网公司的上市情况以及宜搜的战略性发展考虑。

A股上市计划 摘自《招股书》

笔者在科创板《审核问询函之回复》中发现,监管就核心技术进行了问询,比如“请结合上述事项、发行人的业务模式说明发行人所处的行业为“互联网与云计算、大数据服务”是否准确,发行人的技术先进性及是否符合科创板定位。”

这里所提及的“上述事项”包括了:

“发行人哪些业务环节需要核心技术?

如何运用各项核心技术?

各细分业务营业收入主要是由内容或资源贡献还是核心技术贡献?”等。

此外,监管对于版权问题也很关注,问询“APP上的漫画、书籍等内容是否均有合法版权……,发行人报告期内的具体版权纠纷情况以及对未来可持续经营存在的风险。”等。

宜搜科技在《审核问询函之回复》中表示,报告期版权纠纷涉及的数量为243,其中,涉及的小说数量为116。但公司版权总数量为20余万册,所以占比低。

根据企查查,截至10月15日,深圳宜搜天下科技有限公司(主要运营实体)共有625起司法案件。其中,82.88%为被告;2019年的案件占比最高,为73.08%。

排名前三的案由分别是其他民事(258起)、侵害作品信息网络传播权纠纷(201起)和合同纠纷(50起)。

司法案件 图片来自企查查

可以看出,由于常年与“内容”打交道,宜搜科技知识产权诉讼数量不少。这一点在其冲刺科创板时备受舆论关注。

不过,宜搜自身其实并不生产内容,是一家独立第三方数字阅读平台。

二、月付费用户数下滑,9成收入来自广告

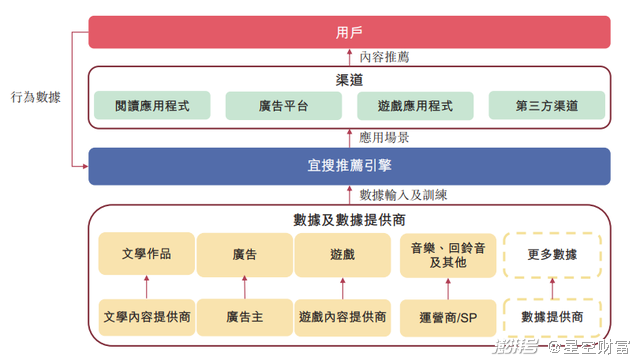

宜搜App上的文学作品主要来自第三方內容提供商。

宜搜的工作是向用户推荐合适的文学资源。通过预测用户的偏好,对推荐策略进行调整,从而推荐满足个性化需求的文学内容。此外,也通过预测用户对广告内容的喜好,进行广告投放。

这样的业务定位决定了宜搜科技的收入并不直接来源于内容。

业务模式 摘自《招股书》

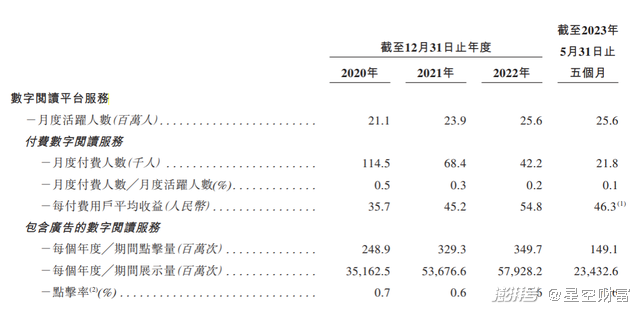

根据《招股书》,宜搜数字阅读平台的月活人数在2022年底达到2560万,2023年前5个月并没有增长。更为重要的是,月度付费阅读人数呈现明显的下滑趋势。

2020年月度付费人数为11.4万人,2022年下降至4.2万人,2023年前5个月只有约2.2万人。宜搜科技也坦言,过去几年发现用户付费意愿下降。

数字阅读平台业务数据 摘自《招股书》

随着免费阅读成为行业趋势,宜搜也更多地转向包含广告的数字阅读服务,也就是通过为免费阅读的客户推送广告来赚钱。

目前,宜搜科技有四条业务线,分别是:

数字阅读:主要通过用户付费和广告(在文学资源中展示或嵌入广告)来变现;

数字营销:来自广告客户的收入,按照CPC、CPM及CPA来收费;

网络游戏发行:主要收入来自于用户购买虚拟道具和从第三方游戏内容提供商获得收益分成;

其他数字内容:收入来自电信运营商的收入分成。

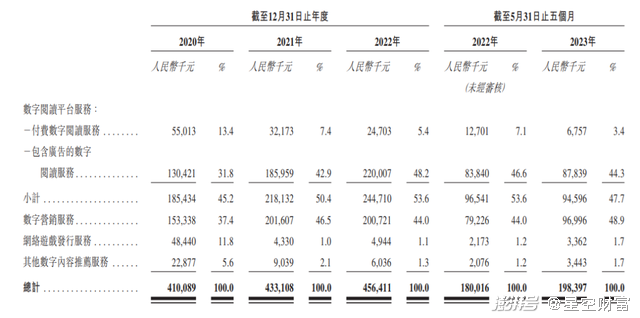

从收入结构看,包含广告的数字阅读服务加上数字营销服务,二者合计占2022年收入的92.2%。同年,付费阅读服务仅占5.4%。2023年前五个月,广告收入更是达到了93.2%。

收入构成 摘自《招股书》

2020年至2022年,宜搜科技分别实现营收4.1亿元、4.33亿元和4.56亿元,3年营收复合增长率约为3.6%。总体来看,发展得比较温吞,营收没有显著的增长。

三、行业都是大咖,营销费用攀升

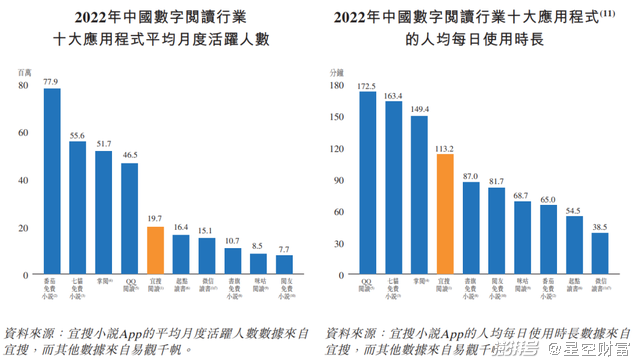

根据易观,宜搜小说App在2022年的平均月活人数约为1970万人,在中国数字阅读市场排名第五。排在前四位的分别为番茄免费小说、七猫免费小说、掌阅和QQ阅读。

宜搜的月活人数大概仅是第一名番茄小说的25%,是第四名QQ阅读的42%。

排在宜搜之前的这几个玩家咖位可都不小。

行业排名 摘自《招股书》

番茄免费小说是字节跳动开发的程序。七猫免费小说由百度控制。掌阅科技(603533)2017年就已经在A股上市。QQ阅读更不用说爸爸是谁。

在流量珍贵的今天,背靠巨头无疑会获得更多的机会。白热化的竞争环境下,宜搜科技在营销花的钱越来越多。

2020年、2021年、2022年和2023年1-5月,宜搜科技的销售及分销开支高企,占收比分别为29.7%、22.9%、29.3%和31.2%。其中,广告开支占比高达9成,3年5个月合计3.8亿元。这些营销开支主要用来扩大数字阅读服务,并对网络游戏进行beta测试及推广活动。

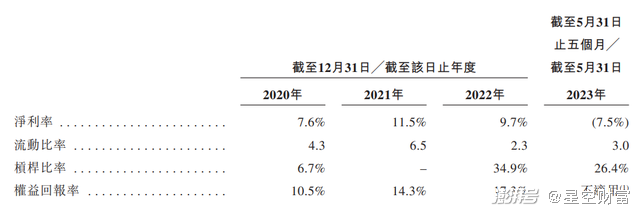

四、由盈转亏,AI是救星?

2023年前五个月,宜搜科技毛利率从2022年52.3%下滑至47.4%。主要是对若干网络游戏进行beta测试及持续运营,从而产生了较多的无形资产摊销开支。

此外, 2023年前五个月的销售及分销开支达到6200万元,基金投资还产生了1480万元的亏损。多种因素叠加,导致宜搜2023年前五个月转为净亏损1478万元,净亏损率为7.5%。

主要财务指标 摘自《招股书》

笔者注意到,宜搜非常强调其业务基础是人工智能推荐技术,并计划“拓展宜搜推荐引擎的应用场景,积极探索前沿技术,紧贴AIGC及元宇宙游戏等主流技术趋势”。

然而,宜搜的研发开支却呈现下降趋势。2020年至2022年分别为5405万元、5095万元和3874万元;占收比从13.2%降至8.5%。2023年前五个月更是下滑至8.1%。研发人员的规模也有所缩减。

2023年1-5月,由于亏损以及营运资金占压上升,宜搜科技的经营活动现金净流量转为-3539万元。

笔者认为,宜搜科技既不生产内容,也没有流量红利。业务更多地是营销驱动,且技术算不上高壁垒。至于AI和元宇宙是概念还是真能否为其带来真金白银?尚需打上一个问号。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司