- +1

为什么Netflix市值暴涨了15%?(深度解析)

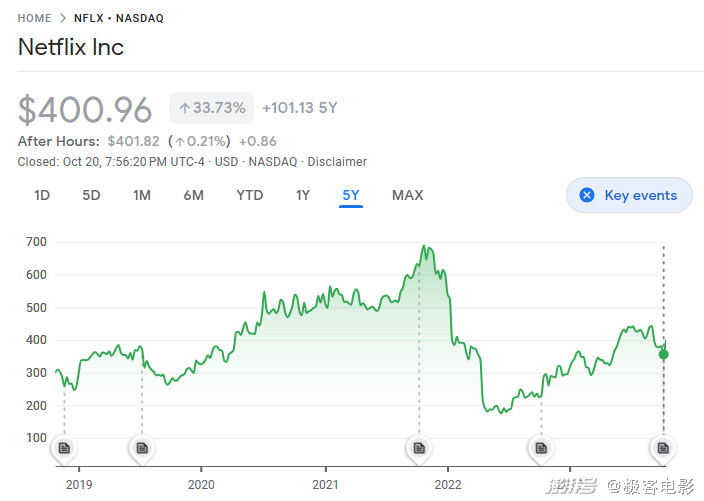

一周前,Netflix股价以“旱地拔葱”的走势,在三季度财报公布后直接跳升15%!

△ Netflix股价突然跳升

作为美国互联网龙头股FAANG(美国市场五大最受欢迎的科技股首字母缩写,即Facebook、Apple、Amazon、Netflix和Alphabet)曾经的一员,Netflix重获投资者们的宠爱和追捧。

不知道还有没有人记得,就在不到两年前,Netflix股价在短短六个月之内,从680美元的高峰“飞流直下三千尺”跌至180美元,市值跌去了四分之三,几乎是众多互联网企业中下跌最惨的一支。

为什么在短时间里,Netflix就如过山车一般,发生了令人咋舌的反弹呢?

△ Netflix这几年的股价巨幅波动

事情还要从2022年上半年说起。

2020年年初疫情爆发,全世界人们都被迫居家工作和生活。线下观影成为不可能,海量新增用户涌向流媒体平台,推动了Netflix的新注册用户带来一波巨大的新增,2020年一季度新增付费用户超过1500万——那成了Netflix的高光时刻。

彼时,竞争对手迪士尼的流媒体服务Disney+推出不足半年,还显稚嫩。

整个行业都认为Netflix有着巨大的成长潜力,市盈率(P/E)也从70多上行到90。

△ 2013—2022各流媒体平台用户增长情况:疫情期间,也是Netflix用户增长最猛的时候

一切都有代价——疫情带来的行业爆炸有代价,缺乏竞争对手同样有代价。

到2022年上半年,随着欧美疫情逐渐褪去,人们重归线下的社会活动,Netflix以新增用户拉动的业务增长开始出现瓶颈,连续两个季度新增用户为负。

再加上那时最大的竞争对手Disney+订阅用户已接近Netflix的一半,整个市场对Netflix未来的增长潜力都开始了怀疑。

于是,伴随着2022年美股在摸高后回落,Netflix的股价在用户负增长的推动下加速下滑,Netflix构建的“用户数快速增加”的成长神话破灭,股价也跌回到2018年的水平。

只有找出一个新的业务增长点,才能让公司的估值和市盈率(P/E)重新回到疫情期间的水平。

Netflix决定调整方向,从另一个角度挖掘出用户新增的潜力——打击“白嫖党”,并将其转为合法用户。

2022年,Netflix声称全球有近1亿未付费用户,这些人“共享”亲戚朋友的订阅账户免费观看。

Netflix声称要针对他们推出低廉套餐,引导他们付费订阅;如果不愿付费观看,那就通过技术手段识别并封杀他们。

以前从来没有人使用这样的方法刺激新的流媒体用户增长,而且技术手段是否真的能在封杀“白嫖”用户同时不影响正常用户的观看,大家都持观望态度。

Netflix打定主意先“吃这个螃蟹”了。

Netflix通过限制登陆的地址(通过IP地址判断)和登陆设备的数量,来控制共享账号的出现;

同时推出低价套餐(7.99美元/月的“共享”套餐,归属同一账户但不同住址),降低付费订阅的门槛,吸引那些囊中羞涩却“白嫖上瘾”的忠实观众。

公司并没有披露这些措施到底封杀了多少潜在的“白嫖”用户,或者转化了多少新增用户,但从这次披露的业务数据来看,成效是显著的。

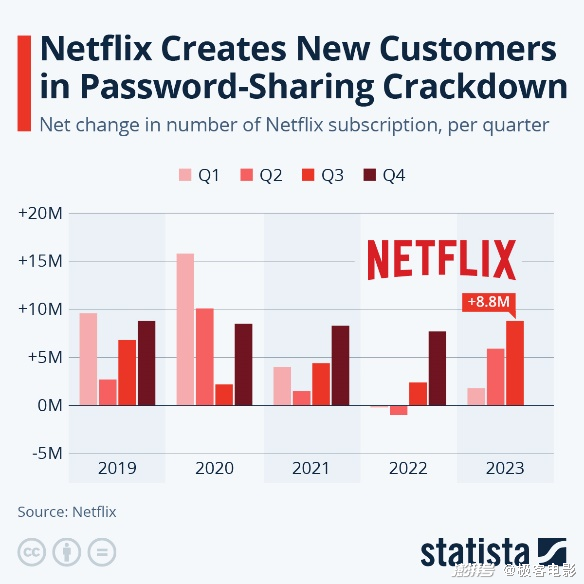

三季度全球范围内新增付费订阅用户876万,创造了三季度新增的历史记录,增长率增长超过10%。

△ 2023年Q3新增付费订阅用户876万

△ Netflix封杀“白嫖”用户后迎来新增用户的正向增长

要知道,目前Netflix的全球用户已经到了2.47亿,在巨大的用户基数下,一年净增长10%就非常难得了,更何况这还是连续第五个季度新增的正增长,公司预计四季度新增用户将达到770万——这显示出Netflix又重新走上了稳健的用户增长之路。

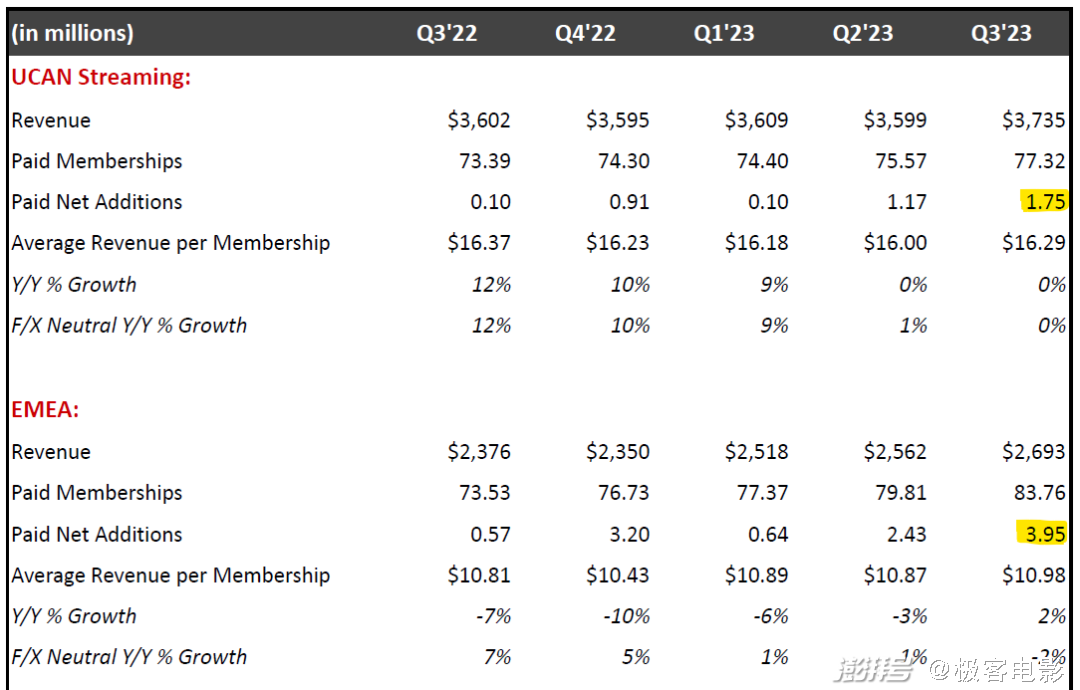

顺带说一下,Netflix三季度北美新增订阅175万,欧洲/中东新增订阅395万,这两个用户渗透已经趋近饱和的地区能够有这么多新增,从侧面证明Netflix“挤干毛巾”的新方法的确卓有成效。

△ Netflix三季度北美和欧洲/中东新增订阅增长数

在致股东的信中,Netflix表示:

我们已经证明,只要恪守规则并着眼于长期,就可以建立强大、可持续的流媒体业务。

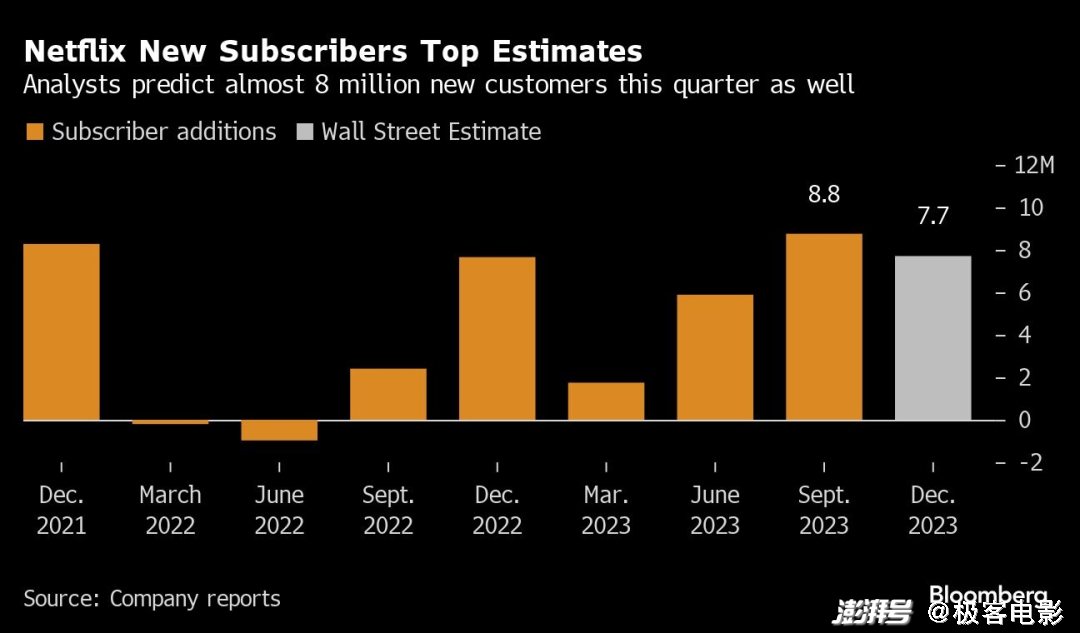

△ Netflix新订阅用户增长情况和预期

Netflix真的再次找到了可持续发展的道路了吗?起码他们自己是这样认为的。

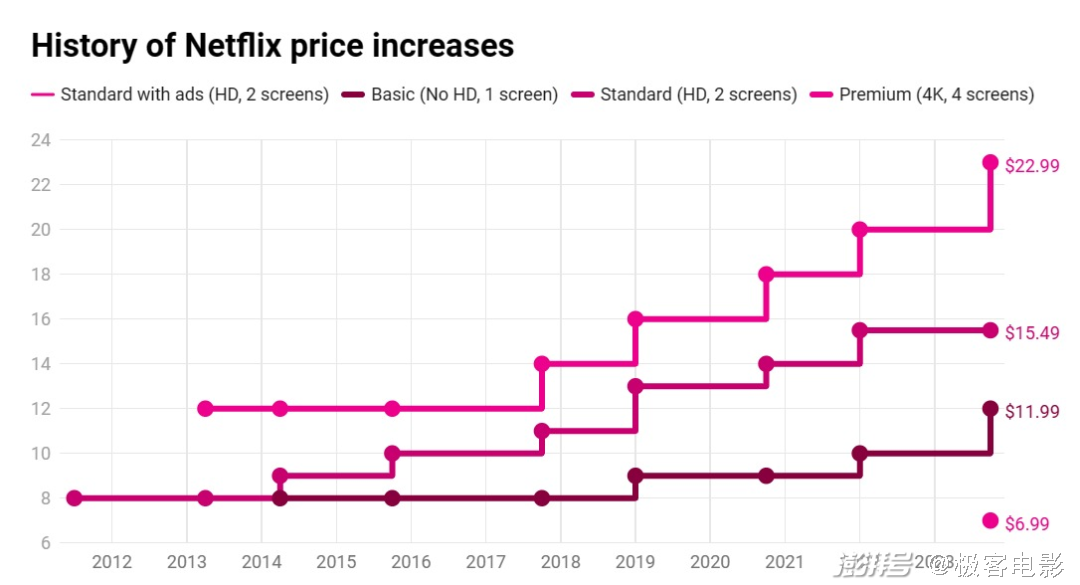

在公布财报当天,Netflix再次上调价格:

入门级套餐(单设备非高清) 从9.99美元/月上浮至11.99美元/月;

顶级套餐(四设备4K高清)从19.99美元/月上浮至22.99美元/月;

值得注意的是,千呼万唤始出来的含广告套餐这次也在美国市场推出了,月费6.99美元。

敢于涨价,而且上涨金额是有史以来最大的,本身就说明了公司对于自身竞争力的自信。

△ Netflix套餐价格上涨历史

需要指出的是,这次Netflix财报公布后股价暴涨,除了打击共享账户带来的新增之外,未来广告收入的巨大空间和财务状况的进一步改善也是重要的推手。

广告业务看好

首先看广告业务,公司表示,在过去三个月内含广告套餐的订阅量猛增了 70%——在提供含广告套餐的国家/地区,这个套餐几乎占新注册用户数的三分之一。

△ 含广告套餐价格实惠

考虑到含广告套餐的月费只有6.99美元,不到标准套餐(15.49 美元/月)的一半,大量含广告套餐用户的涌入会不会拉低Netflix的平均用户价值呢?这是投资者亟需了解的问题。

三季度的数据完美的回答了这个问题。

含广告套餐用户的用户人均价值与标准套餐一样,这就意味着广告收入完全能够填补低价带来的订阅收入损失。

而随着越来越多的用户选择含广告套餐,平台将吸引更多的更重要的广告主,带来更高的广告展示单价(CPM)和更快的广告收入增加。

从财报数据中我们也可以看到这一点。

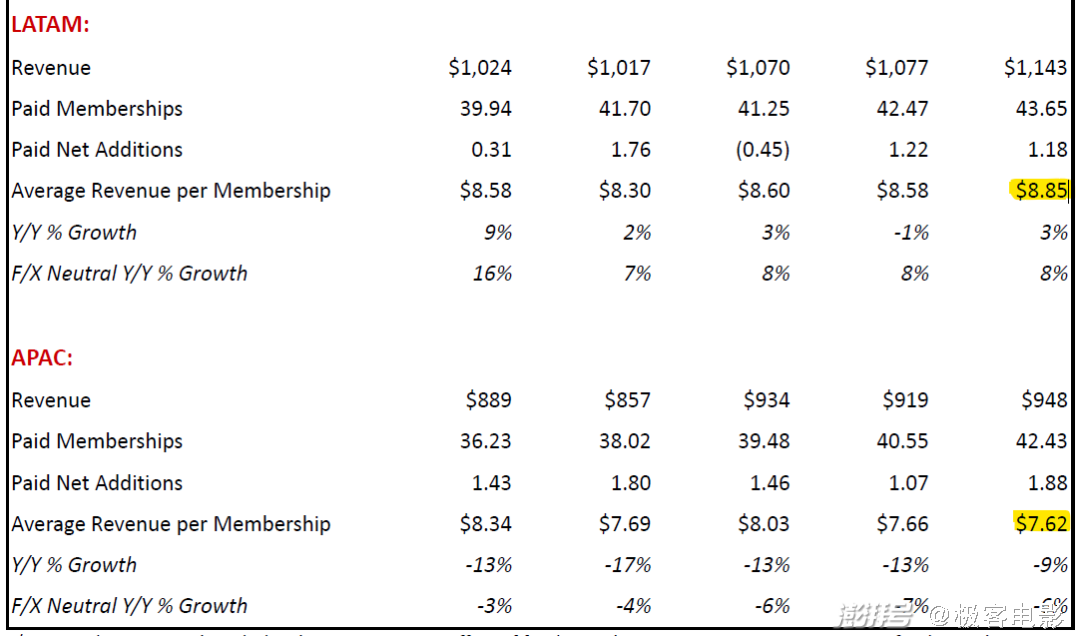

三季度公司户均价值方面,不论是成熟市场的北美还是欧洲,或者是新兴市场的拉美和亚太,几乎都在持平甚至略有增长。这说明含广告套餐并未拉低户均价值。

△ Netflix三季度用户人均价值

目前Netflix在广告领域还只是小试牛刀。

他们给全球流媒体广告市场的估值高达 1800 亿美元,所以未来广告收入将创造公司巨大的业务增长空间,只是需要投资者耐心等待这一市场的慢慢成熟。

扭亏为盈,降本增效

财务状况的进一步改善则是Netflix真正能够与传统流媒体巨头长期竞争最大的底气。

我们知道,Netflix业务模式过于单一,是其长期竞争的劣势;但如果能够从亏损转为盈利,甚至盈利能力节节上升,就能够进一步支撑其已经渐入佳境的原创内容生产。

流媒体是一项高度可扩展的业务,这意味着无论平台拥有 1 亿订阅者还是 2.47 亿订阅者,制作内容的成本都是相同的。理论上,用户基数越大,Netflix 的利润率就越高。

公司三季度收入达到 85 亿美元,同比增长7.8%;与此同时每股收益为 3.73 美元,同比增长 20%。

△ Netflix三季度营收情况

盈利增长显然远远超过了收入增长。

一方面这是由于编剧罢工导致娱乐行业陷入停顿,Netflix 在内容上的支出减少了;

另一方面也是因为Netflix在全球化策略的推动下,一部分原创内容由成本更低的海外团队生产,降低了内容创作开支。

我们知道,好莱坞刚刚结束的编剧罢工和随后进行的演员罢工,虽然资方被迫和美国作家协会(WGA)签订了新的劳资协议涨薪2.33亿美元,但劳资之间的成本矛盾并没有完全解决。

流媒体行业在经历了疫情期间的爆发式增长后,迪士尼、华纳兄弟和派拉蒙环球都蓦然发现——流媒体业务竟然成为了自己的长期包袱。

他们花费了几十亿美元建立新的流媒体业务,希望取代日渐衰落的传统电视网络;但这些用户基数不够大的流媒体业务都在持续亏损。

哪怕是已经开展流媒体业务十几年的Netflix,在疫情前也一直处于亏损状态。

这么一直烧钱谁也撑不下去。流媒体平台能活下去的关键之一,就是在不牺牲质量的情况下尽量降低内容创作成本。

在这方面Netflix走在了各家竞争对手前面。

从全球化市场推广开始,Netflix就尝试引入海外的创作团队,以丰富自己的原创内容,其中最成功的就是剧集《鱿鱼游戏》。

△ 《鱿鱼游戏》第二季暂定2024年上线

韩国创作团队不光能给Netflix带来高质量的内容,还能提供超级无敌的性价比——韩国团队的制作成本可以低至好莱坞的十分之一。

如果Netflix能够在韩国打造一个“又好又卷”的内容创作平台,那就将无往而不利。

自2015年进入韩国市场以来,Netflix已在制作韩国影视剧上投入约12亿美元——其中2021年就投入了5亿美元,共推出130多部韩国影视剧。

到了2023年,Netflix进一步加码对韩国创作平台的投资。

公司联席 CEO Ted Sarandos 与韩国总统尹锡悦今年4月会面的时候表示,在未来四年内,Netflix将在韩国投资25亿美元进行创作,这是Netflix自2016年进入韩国以来对韩国内容创作投入的两倍。

△ Netflix的韩国片单大幅增长

除了韩国之外,Netflix也在尝试培养南亚和东南亚的创作能力。公司在印度节目制作方面投资了约4亿美元,还在东南亚举办了一系列创作研讨会和电影大赛。

从中期来看,海外创作团队的能力和规模是各流媒体平台提高内容创作能力,降低制作成本的关键;

而从长期来看,谁能率先构建高质量的AI内容创作平台并全面应用,则是最大的行业竞争优势,没有之一。

如果作为互联网公司的Netflix不能在生成式AI技术的竞争中全面领先于传统内容巨头,那只能说Netflix一定出了大问题。

所以,在内容创作产业面临被生成式AI全面颠覆的今天,投资者一面倒的看好Netflix的未来行业前景,也就容易理解了,这也是Netflix股价在最近一年能够大幅反弹的重要原因之一。

在经过了长期成长目标的破灭又重构后,Netflix股价走出一个深坑反弹的行情。

我相信随着广告收入的不断增长、国际化制作占比的逐渐扩大,乃至生成式AI技术的尝试使用,Netflix股价非常有机会重回700美元的巅峰。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司