- +1

中集集团三季度净利降八成,集装箱制造业明年有望向常态方向恢复

中集集团 IC 资料图

中集集团新箱销量环比呈现稳步复苏趋势,道路运输车辆和海工装备业务继续恢复向好。

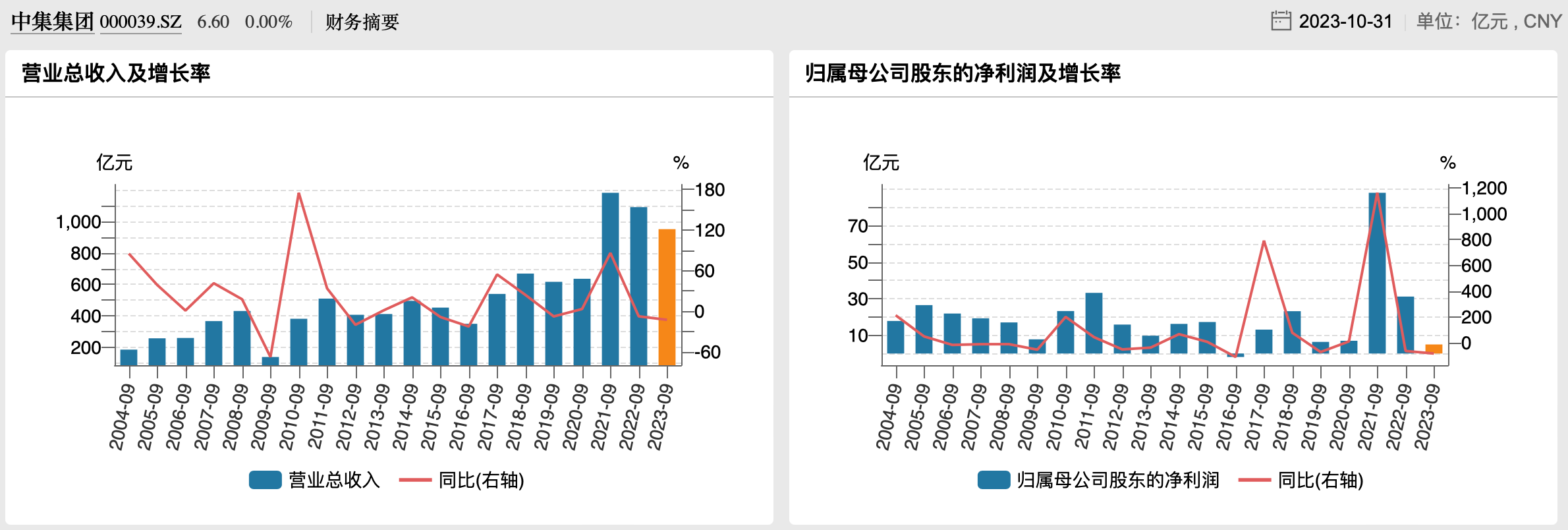

10月30日晚间,集装箱制造龙头中国国际海运集装箱(集团)股份有限公司(中集集团,000039.SZ)发布2023年三季报。第三季度中集集团实现营收345.5亿元,同比下降6.64%;实现归母净利润9702.1万元,同比下降83.25%。前三季度中集集团实现营收951.24亿元,同比下降12.84%;实现归母净利4.96亿元,同比下降84.1%。

其中,前三季度财务费用为8.07亿元,去年同期为-6.15亿元,同比增长231.24%。主要由于前三季度美元贷款利率上升导致利息支出同比增加,同时美元汇率波动产生的汇兑收益同比下降所致。

据wind数据显示,中集集团第三季度以及前三季度营收自2021年起逐年下滑,但仍处于历史同期高位水平,净利润则处于历史低位。

中集集团第三季度历年业绩,来源于wind

中集集团前三季度历年业绩,来源于wind

中集集团是物流及能源行业设备及解决方案供应商,产业集群主要涵盖物流领域及能源行业领域。其中集装箱制造业务、道路运输车辆业务、能源/化工/液态食品装备业务和物流服务业务上半年占比超过10%。

作为集装箱制造龙头,中集集团的集装箱制造业务长期占比最高。据三季报显示,中集集团前三季度集装箱制造业务产销量与行业趋势相同,其中标准干货集装箱累计销量47.65万TEU,同比下降约52.90%;冷藏箱累计销量8.01万TEU,同比下降约20.54%,特种箱中,开顶集装箱和框架集装箱需求增长明显。

同时,单季度环比看,中集集团新箱销量呈现稳步复苏趋势,标准干货集装箱第三季度累计销量约21.3万TEU,对比第一季度、第二季度分别增长159%及18%;冷藏箱第三季度累计销量约2.87万TEU,对比第一季度增长138%,相对第二季度下滑27%。

中集集团方面表示,在物流领域,2023年前三季度全球商品贸易增速维持低位。受此影响,集运市场呈现周期性调整,新箱市场整体处于自2009年以来的最低水平。世贸组织最新预测显示2023年全球商品贸易增长率为0.8%,但仍期望2024年有更强劲的贸易增长,预计增速将达3.3%,集装箱制造业有望在2024年向常态方向恢复。

尽管集运市场需求持续疲软,但道路运输市场迎来复苏。

中集集团道路运输车辆业务的经营主体为中集车辆(301039.SZ,1839.HK),是半挂车与专用车高端制造企业。今年前三季度,中集车辆业绩同比保持增长态势,实现营业收入195.68亿元,同比增长12.42%,归母净利润为22.77亿元,同比增长244.64%,在全球销售各类车辆合计116273辆/台套。

三季报介绍,中集车辆的全球半挂车业务收入及盈利能力快速提升,北美半挂车市场正在逐步恢复平稳,欧洲市场产品价格维持相对高位,新兴市场半挂车需求保持强劲;中国专用车上装以及轻型厢式车厢体业务逐步复苏,中集车辆依托与各大核心主机厂的合作基础,积极研发一体化新能源产品,并加速海外市场的开拓与资源整合。

在能源行业领域,今年前三季度,中集集团能源、化工及液态食品业务主要经营主体中集安瑞科(3899.HK)收入实现整体平稳增长,同比增长17.0%至166.37亿元。截至2023年9月底中集安瑞科整体在手订单再创新高,约221.56亿元,同比增长27.6%,前三季度累计新签订单197.58亿元,同比增长28.3%,清洁能源前三季度累计新签订单同比大幅增长了61.5%至约132.30亿元。

此外,2023年前三季度,全球船舶和海工市场环境持续向好。

2023年前三季度,随着海工新接订单陆续进入建造期,中集集团海洋工程业务的营业收入为67.33亿元,同比增长70.49%;前三季度同比减亏60.59%,第三季度环比减亏29.71%。其中,烟台中集来福士海洋科技集团有限公司已于今年第二季度及第三季度实现盈利。

三季报指出,中集集团船舶订单量同比去年大幅增长,船厂面临产能限制,干坞资源出现了瓶颈;国际油价处于高位水平,对油气生产平台仍存在促进作用,持续增长的海洋作业活动推动海工装备利用率和租金连续走高,海工装备市场继续恢复向好。

新签订单方面,三季报指出,截至9月底已生效/中标订单14.7亿美元,对比去年同期23亿美元减少36%,主要是订单时间节点靠后所致;累计持有在手订单价值52亿美元,对比去年同期37.7亿美元实现38%的增长。其中油气与非油气业务占比约为4:6,有效平抑油气周期波动,战略转型成功。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司