- +1

“一带一路”启示录|能源转型加速阿根廷“白色石油”大棋局

20世纪70年代,时任美国国务卿基辛格在展望美国地缘政治的长期目标时宣称:“谁控制了石油,谁就控制了所有国家。”

半个世纪后,能源世界已然发生了巨大变革。正如国际能源署在《2023年能源技术展望》开篇中所说:世界各国正加紧行动,扩大清洁能源制造业,推动向净零排放转型,以强化能源安全并在新的全球能源经济竞争中获得一席之地。

在应对全球气候变化,推动能源转型的背景下,锂作为生产电动汽车电池,存储风能、太阳能等可再生能源的主要原料之一,逐渐被中国、美国、日本、澳大利亚以及欧盟等世界主要经济体列为战略性或关键矿产,其重要性堪称电气时代的石油。

从资源分布来看,拉美地区的“锂三角”拥有世界上半数以上的锂资源储备。据美国地质调查局(USGS)2023年1月发布的报告,全球探明锂矿储量约为9800万吨。其中,玻利维亚探明储量为2100万吨、阿根廷为2000万吨、智利为1100万吨。而在“锂三角”之中,近年来阿根廷因其较为宽松、友好的投资经营环境,吸引多国锂业巨头、矿企乃至车企闻风而至,不断买入上游矿产资源,试图在新能源行业占据一席之地。

截至目前,中国与包括“锂三角”在内的22个拉美国家建立了良好的双边关系。在共建“一带一路”的助力下,中拉在锂矿资源领域合作已经拥有良好的基础。澎湃新闻(www.thepaper.cn)注意到,阿根廷总统费尔南德斯出席了第三届“一带一路”国际合作高峰论坛,而在论坛的务实合作项目清单中,也明确包括在阿根廷投资3Q锂盐湖项目、Cauchari-olaroz锂盐湖开发项目。

中国与阿根廷签署共建“一带一路”合作规划。

过去一个世纪,石油、天然气等关键能源对全球政治经济格局产生了巨大影响。在未来电动汽车等新能源占主体的时代,拥有锂等能源转型所需的关键矿产,即掌握了经济社会最核心的资源,一场地缘政治搅动的锂矿争夺赛由此拉开序幕。这也给国际社会出了道难题:在占据清洁能源主导权,与合力应对全球气候危机之间,我们应该何去何从。

在21世纪,锂=新石油?

在能源转型浪潮下,锂被称为21世纪的“白色石油”。它是一种质软、银白色的碱金属,具有标准电极电势最低、电化学当量最大的特点,是理想的“电池金属”,广泛应用于储能、化工、医药、冶金、电子工业等领域。

随着新能源汽车产业的快速发展,锂资源的重要性愈发明显。世界多国不约而同地瞄准新能源汽车领域作为突破口,试图以此带动整个能源领域的碳减排。目前,中国、欧洲、美国等主要市场均提出了实现碳中和或温室气体减排的目标,并大力推广电动汽车。同时,国际能源署发布的《2023年全球电动汽车展望》报告显示,中国是全球电动汽车销售领域的领跑者,去年全球60%的电动汽车销售发生在中国,全球已售出的电动汽车一半以上在中国。

而从一辆电动汽车的成本分布来看,其所需的关键矿产投入是传统汽车的6倍,其中电池系统是新能源汽车中成本占比最高的零部件,占比近40%。因此,锂离子电池及其上游最主要的关键金属锂受到各国追捧。全球主要经济体也纷纷在战略层面提高了对锂的重视程度:中国于2016年将锂列入24种战略性矿产之一;2020年,欧盟发布的《欧盟关键原材料》清单中包含了29种矿产,锂首次被加入清单之中;根据“美国2022年关键矿物最终清单”,锂也被认定为50种关键矿物之一;此外,日本、加拿大和澳大利亚也先后把锂列入了关键矿产清单。

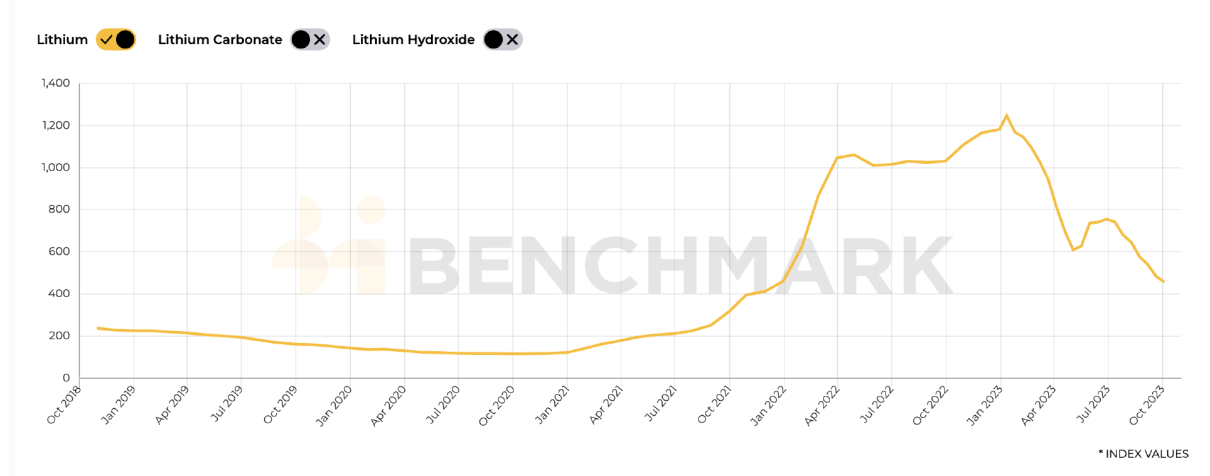

一方面是国家层面的重视,外加新能源汽车以及电化学储能需求持续增加,另一方面,上游锂矿建设周期长,开采和冶炼难以保障供应,在一定时期内形成了供不应求的局面。统计数据显示,自2020年下半年以来,碳酸锂价格从4万元/吨开始一路“狂飙”,到2022年11月逼近60万元/吨,达到历史高位。

从2018年10月至今的基准锂价格指数(按市场交易量加权) 来源:Benchmark Mineral Intelligence

在锂价持续高位时期,上游的锂矿开采等原材料相关企业利润颇丰,但中下游的电池厂商和整车制造厂商却“苦锂价久矣”,“有锂走遍天下,无锂寸步难行”也一度成为业内的流行梗。出于保障原材料供应、控制成本等考量,产业链各方都加快了在上游买锂矿的步伐,以求在新能源产业中争夺一席之地。

“去年底的锂价暴涨对整个新能源汽车产业的影响非常之大,让大家记忆犹新。”中国汽车工业协会副总工程师许海东向澎湃新闻表示,电池已成为电动汽车行业的核心,而锂矿又是电池的原材料。为免受制于人,不少车企、电池企业希望掌控到更多矿产原材料。

在此过程中,由玻利维亚、阿根廷和智利组成的南美洲“锂三角”的战略重要性日益提升。“锂三角”拥有全球55%以上已探明锂矿资源,也是盐湖型锂矿资源分布最为广阔的地区,逐渐成为多国行业龙头企业买矿的“竞赛场”。

史密斯研究与评级机构首席经济学家斯科特·麦克唐纳的描述让这场国家间的锂矿争夺颇具战略意义:“谁获得了能源就等于获得了权力。21世纪不参与‘锂三角’开发,就像20世纪不参与中东石油开发。”

阿根廷买矿“蓝海”变“红海”

在“锂三角”国家当中,相对较低的锂矿生产成本,以及长期开放宽松的投资经营环境等优势条件,让阿根廷成为近年来最受热捧的目的地之一。从高空俯瞰,密集分布的盐湖提锂蒸发池犹如广袤大地上的调色盘。

阿根廷的锂盐湖蒸发池 《中国日报》 资料图

从资源分布来看,阿根廷西北部的胡胡伊省、萨尔塔省以及卡塔马卡省是锂矿开发的主要区域。在各国争相抢占锂矿的浪潮之中,就职于赣锋锂业的林齐算得上第一批在阿根廷做锂矿开发的中国人,这也让他在职业上实现了从传统能源向新能源行业的跨越。林齐向澎湃新闻介绍,2007至2015年间,他在石油行业工作,感受到油价下跌,公司订单减少的趋势后,他开始考虑转换赛道。

过去几年间,电动汽车行业的快速发展让林齐看到了机遇,他从2018年进入锂矿行业,次年加入赣锋在阿根廷的分公司。林齐回忆称,当时阿根廷做锂矿开发的中国企业和中国人不多,还能称得上是一片“蓝海”。值得一提的是,中国是世界上最大的锂消费国,尽管国内锂矿种类丰富,但总体品位较低,优质锂资源较少,主要分布在江西、青海、四川和西藏等省区,开采难度、成本高于国外的矿山、盐湖,国内不少锂业巨头为稳定产量而走上了海外买矿之路。

就在过去两三年间,阿根廷的锂矿开发市场迅速由“蓝海”变成“红海”。林齐深切感受到了这场开发“热潮”,当地房价猛涨就是最直观的体现。林齐所在的城市是萨尔塔省的首府萨尔塔,当地人口逾60万人(编者注:2010年人口普查数据)。但据林齐回忆,2018年在萨尔塔租一套两室一厅的房屋,大致需要人民币1000至2000元,而现在同样规格的房子均按美元计价,已涨至900至1000美元(约合人民币6500至7300元)。“萨尔塔的房租完全是被各国的锂矿开发企业‘炒’起来的,各国企业员工的涌入导致住房需求激增。而当地人的收入上涨速度却跟不上。”林齐说道。

纵观阿根廷锂业开发格局,就在几年间,多家国际性企业激烈竞争的格局已然形成,主要包括:美国锂化工产品供应商利文特公司(Livent)、英国矿业公司力拓集团(Rio Tinto Group)、加拿大的美洲锂业(Lithium Americas)、法国矿企埃赫曼(Eramet)集团等。不仅如此,全球汽车业巨头也加大了对阿根廷的“押注”。丰田在该国一家矿场持有股份,福特和宝马则签署协议,接收阿根廷的锂资源。中国企业除赣锋锂业外,紫金矿业、青山集团在阿根廷也有布局。而作为产业链中游电池厂的宁德时代,以及产业链下游的车企蔚来也表明了入局阿根廷锂业的意图。

“近年来,世界许多国家和企业对(阿根廷)锂盐湖的兴趣显著增加。”谈及阿根廷的锂矿开发热潮,胡胡伊省矿山和碳氢化合物部秘书长米格尔·索勒(Miguel Mauricio Soler)向澎湃新闻表示,该省目前也在发展更多的采矿供应商,为省内乃至整个阿根廷的锂矿企业提供服务。而阿根廷境内锂产量最大的盐湖科沙里-奥拉罗兹(Cauchari Olaroz)就位于胡胡伊省。

伴随着大批外资企业的涌入,阿根廷矿业部去年10月的数据显示,该国目前有10个正在开发中的锂矿项目。凭借这些项目,阿根廷的锂矿产量将逐步提高到每年26.2万吨,到2025年该国或将成为全球第二大锂生产国。

“锂佩克”呼声下的隐忧

阿根廷锂矿开采如火如荼的背后,不容忽视的是,能源转型之下锂需求和价值的迅速增长,也大幅提高了当地社区、国家乃至国际社会对该行业的关注与审视,随之带来的一些潜在风险慢慢浮现,无不牵动着投资者的敏感神经。

与其他矿产资源开发所遇情况相似,最易受到舆论关注的莫过于锂矿开发过程中可能带来的生态环境问题与社会风险。在南美“锂三角”地区,锂盐湖主要形成于高海拔的干旱和半干旱地区,生态环境本就较为脆弱。而开采锂则是将地下卤水抽出,再放入蒸发池中经过18至24个月的日晒,蒸发95%的卤水,然后经化学处理、分离并转移到加工厂生产电池级金属锂。在这一过程中,易产生过度消耗水资源、污染地下水,以及影响盐湖湿地保护区的动物栖息地等问题。

阿根廷一锂盐湖附近的火烈鸟。每年夏天,火烈鸟都会聚集在阿根廷、玻利维亚和智利安第斯山脉的盐沼和泻湖中觅食和筑巢。 Ganfeng Lithium 图

不仅如此,锂盐湖所在区域大多位于原住民传统居住地,锂矿开采带来的潜在环境问题也会引起原住民社区的不满。林齐也表示,锂盐湖所处位置偏远,当地社区没有自来水,饮用水主要来自水井,因此当地人格外关注地下水的情况。对此,部分锂矿开发企业革新了提锂工艺,以减少对当地社区的生态影响。“企业需要向阿根廷矿业部说明提锂的整个水循环过程,并和社区原住民进行多次讲解,如何实现水的循环利用。”林齐称。

“我们理解原住民对锂矿开发的担忧与疑虑,我们也将继续推动对话,达成能够促进生产和社会发展的协议。”米格尔·索勒向澎湃新闻介绍,在胡胡伊省,目前有两个锂矿项目已经投产,并获得了当地10个原住民社区的批准。同时,联合国拉丁美洲和加勒比经济委员会今年6月发布的一份报告也注意到锂矿开发对生态环境的影响。报告称,卡塔马卡省和萨尔塔省的“Sal del Hombre Muerto”盐湖项目颇受当地原住民社区的好评。不过,位于萨尔塔省和胡胡伊省的“Salinas Grandes”盐湖项目则在原住民社区间引发冲突,致使33个社区就资源管理问题联名诉诸法律。

未来一段时间,对在阿根廷的锂矿开发企业而言,该国国内政治中的不确定因素或是更为迫近的担忧。阿根廷总统选举10月22日举行,由于没有候选人获得法定得票率胜出,该国将于11月19日举行第二轮总统选举投票。而在8月份的初选中,右翼“自由前进党”推举的总统候选人、现任国会众议员米莱领先。米莱有“阿根廷特朗普”之称,在竞选中也提出了许多极右主张,外界担忧阿根廷未来可能出现的“向右转”趋势。

实际上,阿根廷是联邦制国家,宪法规定各省境内包括锂资源等矿产资源归各省所有,阿根廷中央政府没有控制锂资源的权力,锂矿开采企业可与各省谈判以取得勘探和开采权。即便如此,米莱的出现还是让林齐感受到了压力,他担心新一届政府是否会调整现有的外国企业开发锂矿的政策。在逆全球化的阴云之下,外加锂资源战略地位提升,林齐的担忧并非空穴来风,各主产国对资源管控力度加强的趋势已在“锂三角”国家中显露。

去年10月,据阿根廷国家通讯社报道,阿根廷、玻利维亚和智利正在草拟一份文件,推动建立类似石油输出国组织(欧佩克)的“锂三角欧佩克”,从而在锂矿价值波动的情况下达成“价格协议”。三国外长还希望为可持续工业发展和科技发展的共同前景制定指导方针。

在玻利维亚和智利,两国锂资源归属国有,国家对锂资源有支配权,构建“锂佩克”如能保证该国的利益,可预见的阻力相对较小,难度主要在于阿根廷。目前,“锂佩克”的计划遭到阿根廷胡胡伊省、萨尔塔省和卡塔马卡省这三个锂矿大省的反对,理由是担心成立“锂佩克”后,地方政府会失去吸引外国投资的主导权。

分析人士认为,由于三国矿权制度差异、锂资源缺乏成熟交易体系等因素的影响,组建“锂三角欧佩克”在短期内困难重重。尽管如此,许海东也提醒称,随着锂矿资源重要性提升,资源国可能会逐渐加强控制。“谁都不愿意直接卖原矿,都希望能保留一些附加值在本国。”

阿根廷驻华大使牛望道接受澎湃新闻专访。

谈及中阿在锂矿领域的合作,阿根廷驻华大使牛望道也和澎湃新闻强调了“附加值”。他表示,阿根廷的目标不仅是发展锂矿业或锂的提取,而是能在阿根廷生产锂电池和电动汽车、电动巴士等,进而提升锂产业链附加值。阿根廷联邦矿业部部长阿维拉也在今年7月宣布,该国首家动力电池工厂于9月投产,可视为其延长锂产业链尝试的重要一步。

“未来之战”拉开序幕

倘若放眼长远,超越阿根廷的国家边界、跳出拉美的“锂三角”地区,不难发现多国企业在此进行锂矿争夺的背后,既有能源转型之下市场因素的推动,也有着更为深刻的地缘政治动因,一场清洁能源领域的“未来之战”正拉开序幕。

在全球能源转型的趋势之下,包括锂、稀土、钴、镍在内的有助于实现清洁能源目标的关键矿产,正日益成为世界主要经济体地缘政治博弈的关注点。同时,鉴于中国目前在电动汽车、电池制造及关键矿产开采和提炼领域的领先地位,美国联同盟友在该领域推动降低对华依赖,牵制中国的意图则愈发明显。

在围绕关键矿产主导权的竞争中,无法绕过的是去年8月美国推出的号称史上最大规模的气候投资法案——《通胀削减法案》。该法案对购买电动汽车的税收抵免政策进行全面修订,若想获得7500美元的税收抵免资格,其中一项条件就是汽车电池中大部分矿产必须来自美国或与美国签有自由贸易协定的国家。分析人士认为,这项颇具保护主义色彩的产业政策实际上仅允许国内供应商或贸易伙伴国家有资格获得电动汽车税收抵免,意图在电动汽车及电池领域“牵制中国”。

在清洁能源供应链“去风险”方面,欧盟与美国有共识。今年3月,欧盟委员会主席冯德莱恩称,欧盟在战略原材料方面严重依赖少数第三国。她举例称,“98%的稀土来自中国,93%的镁来自中国,97%的锂来自中国”。她进而表示,希望加大对欧洲相关企业的支持,能更多地在欧洲开采矿石。次日,欧盟委员会官网正式发布《欧洲关键原材料法案》,而在法案所认定的34种关键原材料中,其中有19种的主要出口国是中国。

更进一步,在地缘政治压力之下,美欧等主要矿产进口国的立法如何影响到上游锂矿开采企业,尤其是处于优势地位的中国企业?中国五矿化工进出口商会发展部主任孙立会向澎湃新闻分析称,“随着锂在国际上的关注度增加,从今年上半年开始,下游买方已经加强了对锂矿生产的供应链审核。” 这就意味着,锂矿开采企业在对外销售产品时,需加强信息披露或尽职调查,排除产品生产供应链上可能存在的环境破坏或人权侵犯问题。

作为关键矿产领域的行业协会从业者,孙立会此前接触过许多因供应链风险而陷入危机的企业,案例集中于近几年备受关注的钴、镍等能源转型所需的矿产。据他观察,多数在海外开发矿产的中国企业往往缺乏这方面的危机意识,尚未制定完善的供应链合规管理政策,因此在面对产品方的审查时会处于被动、劣势的地位。

不过,对于锂矿从业者林齐而言,他还未切身感受到来自美欧等下游需求方的“刁难”。在他的印象里,此前仅有的一次“压力时刻”,是向美国供应商购买设备时被要求签署协议,而这份协议里注明了所购设备生产的产品不得销售给特定国家用于军事用途。“由于不确定生产出的锂电池最终会用于何处,当时的确有些顾虑。”

谈及未来可能面临的供应链审查,林齐颇为熟练地介绍起一套流程,“供应商需要提供产品生产流程。例如,锂盐从何而来,盐湖卤水如何加工,用了哪些工人,是否包含童工,是否合法交税、报关等。”林齐称,“国内母公司的产品已经历了类似的认证流程。不过,在阿根廷的公司还未投产,只能先尽力做好供应链合规。”据了解,赣锋在阿根廷持股100%的Mariana盐湖项目预计2024年产出首批氯化锂产品。

值得关注的是,从投资侧来看,一些中国的锂矿企业已然感受到“风雨”来袭。自去年底以来,美国的部分盟友也以所谓“国家安全”为由,加大对中国在锂等关键矿产储备领域投资的审查。其中,锂矿储量排在全球前列的加拿大和澳大利亚已先后采取了针对中国企业的行动。去年11月, 加拿大创新、科学和工业部出于“国家安全”的考虑要求三家中国锂矿企业在90天内剥离或撤销其在加拿大锂矿公司中的股权投资;今年7月份,澳大利亚政府相关部门则禁止一家“与中国有关联”的公司收购澳大利亚的一家锂矿商。

“我们给自己的定位是‘吹哨人’。”孙立会提醒称,出海的矿产企业应提高危机意识,吸取此前其他关键矿产企业的前车之鉴。在他看来,一个国际化的企业,不仅要求熟练当地语言、与当地政府关系熟络,随着产品走向更多国家,还需洞察企业所置身的国际政治环境,了解国际规则,其中就包括美欧等国的相关立法。

另一方面,碳酸锂也进入了新一轮价格下滑周期,“跌跌不休”的锂价刺激着整个锂矿开发行业的“神经”。今年以来,受供需关系等因素的影响,截至10月上旬,碳酸锂价格已从去年11月近60万元人民币/吨的高点,再度跌破20万元人民币/吨关口。尽管锂价存在周期性价格波动,但业内分析人士认为,锂行业的主要增长点在于新能源汽车动力电池,从世界范围看,锂需求仍呈现正增长。国际能源署预计,到2040年全球锂需求相较于2020年将增加42倍。

这也意味着,在国际社会协同应对气候变化危机、推动能源转型之际,主要经济体围绕锂等关键矿产的博弈仍将会继续。

“在通往第28届联合国气候变化大会的道路上,各方应加强关键矿产领域的合作,以最大限度地降低供应链方面的地缘政治风险,加快可再生能源的部署,将全球气温上升控制在1.5℃以内。”国际可再生能源署(IRENA)总干事卡梅拉呼吁道。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司