- +1

2023第三季度消费盘点:健康是趋势,性价比或是共同追求

第三季度几乎是炎炎夏季的另一个代名词,伴随季节和温度上的火热而来的是消费市场的“旺季”。无论是对于水饮品牌,还是对于冷饮冻食等相关类目的品牌来说,第三季度都是一年中销售占比最重的季度。而从消费者的角度出发,除了春节的节庆囤货热潮外,Q3也是历年来相对消费最旺盛的季度。

马上赢基于线下零售监测网络,在快消品类复苏的大背景下推出了「品类宝看板」助力品牌/零售商快速发现增长机遇,让品牌方与行业人士提升及时跟上快速消费品发展趋势、快速消费者需求变化的能力。本周,我们基于「品类宝看板」对三季度的各消费类目情况进行了分析与梳理,并挑选了其中相对而言变化较显著,关注较集中的类目,进行分析梳理。

饮料类目:

从类目整体情况看,二、三季度正是饮料销售的旺季,而今年线下、户外消费市场的复苏也助推了消费者对饮料需求的激增。数据上看,饮料大类在此期间保持了整体市场份额的快速提升。其中,即饮茶、运动饮料和冷藏即饮果汁在第二、三季度的市场份额增速中均表现十分亮眼,在第二季度市场份额对比中,冷藏即饮果汁的增速甚至高达50%。除去销售旺季、户外市场复苏等推动品类整体向好的因素外,即饮茶、运动饮料和冷藏即饮果汁这三个类目的快速发展背后,消费者对饮品是否健康的重视也起到了关键作用。

即饮茶

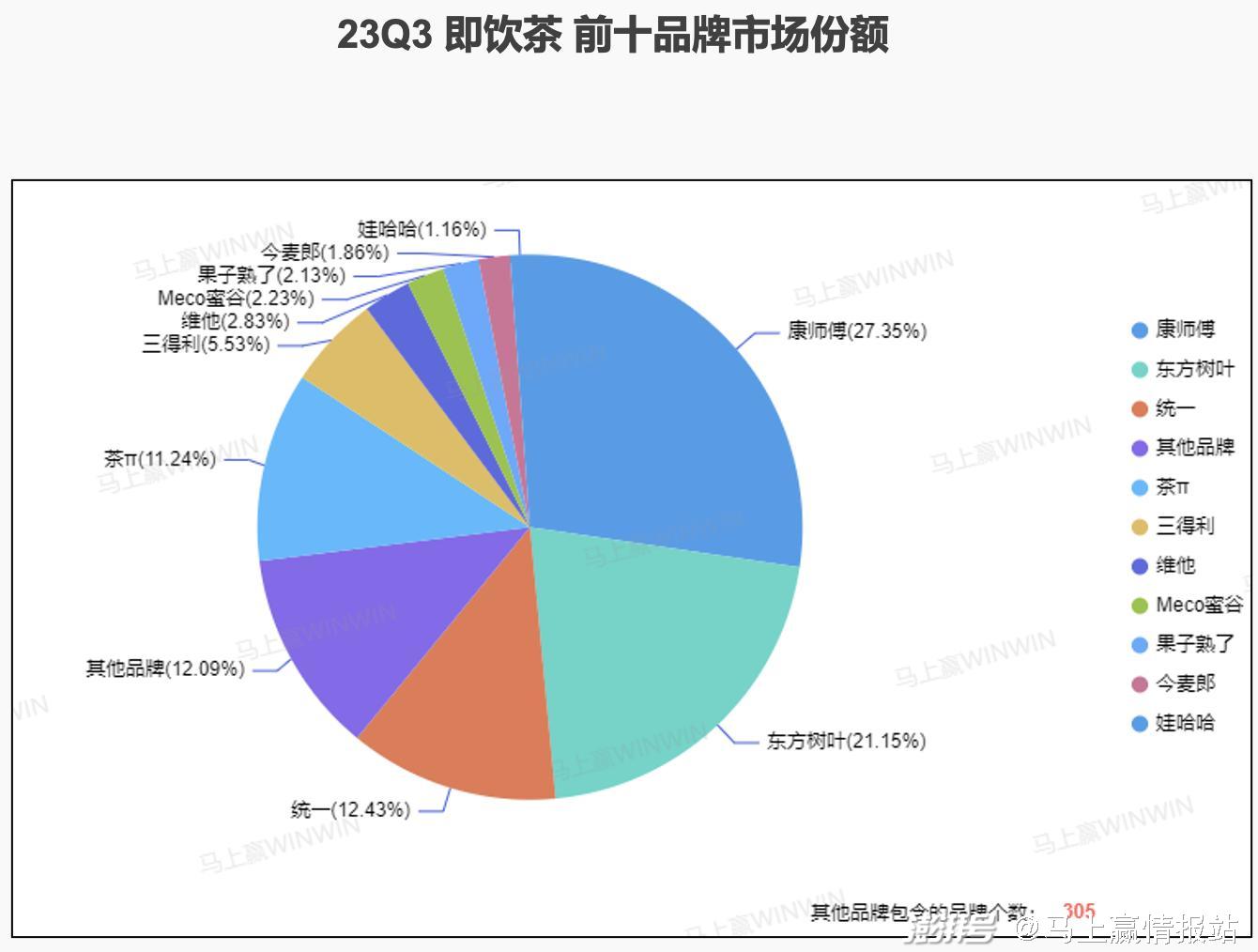

在三个快速发展的下级类目中,即饮茶的市场份额与其他两个类目拉开了明显的差距,在整个饮料品类中拔得头筹。作为消费者“水替”的不二之选,更加生活化、便捷化的即饮茶正逐渐成为中国饮料市场的重要组成部分,引得新兴品牌不断入局、传统饮品巨头不断加码。

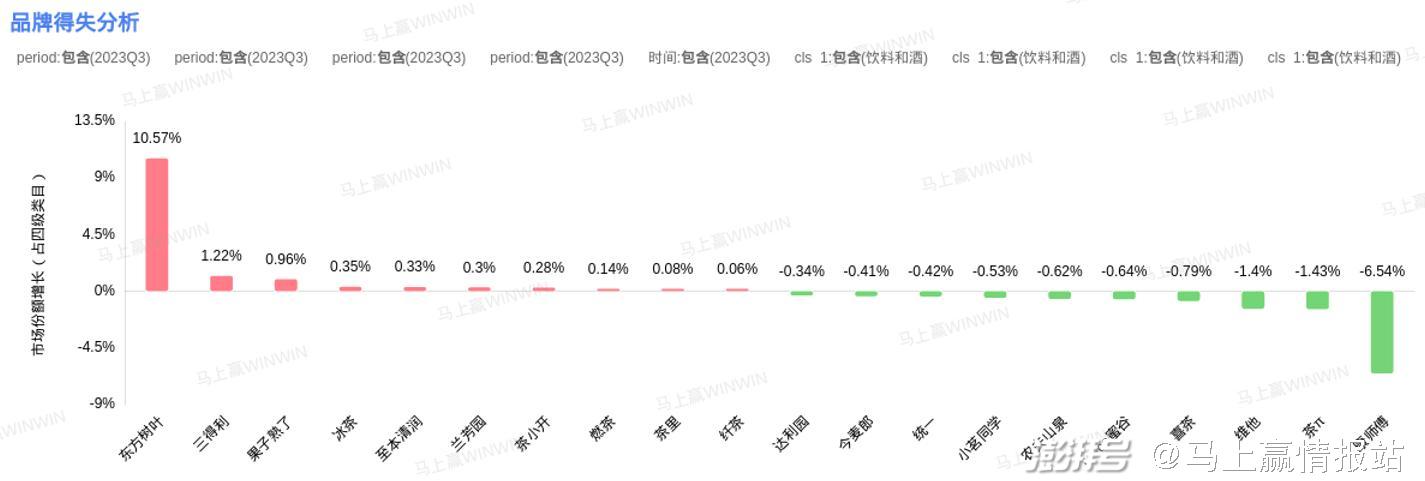

而在即饮茶赛道内,竞争也同样激烈。尽管康师傅以27.35%的市场份额位列第一,凭借6%左右的优势将东方树叶甩在身后,但这数据差异背后却是类目内涵的大相径庭。康师傅、统一在即饮茶类目中占有大量份额的主要还是相对传统的冰红茶等有甜茶产品,而新晋的产品类型则是以东方树叶、三得利为代表的无糖原味即饮茶。从品牌得失分析数据中也可以看出,东方树叶的奋起直追之势已尽显无疑,其10.57%的数据与康师傅的-6.54%对比鲜明,占据该赛道的头尾两端。除第一、第二名的追逐外,即饮茶赛道内三得利、果子熟了等后起之秀的发展也令人期待。

即饮茶类目-品牌得失分析

可以看到,消费者观念的变更与需求的升级对即饮茶赛道的影响十分显著。在即饮茶市场中份额有所扩张的品牌几乎均有无糖大单品,而市场份额缩减明显的康师傅、茶π等则是依靠有甜茶打出如今的江山。随着年轻一代消费者健康意识的增强,他们对即饮茶的期待也更加偏向无糖、无负担,注重“以无糖茶饮替代水”的需求和“清爽不苦涩”的口味。在这样的趋势背景下,虽然康师傅、统一等品牌也快速推出了自己有甜茶的无糖(代糖)版本、以及自己品牌的相关无甜茶产品,但目前数据情况看还不容乐观,未来走势需要进一步关注。

运动饮料

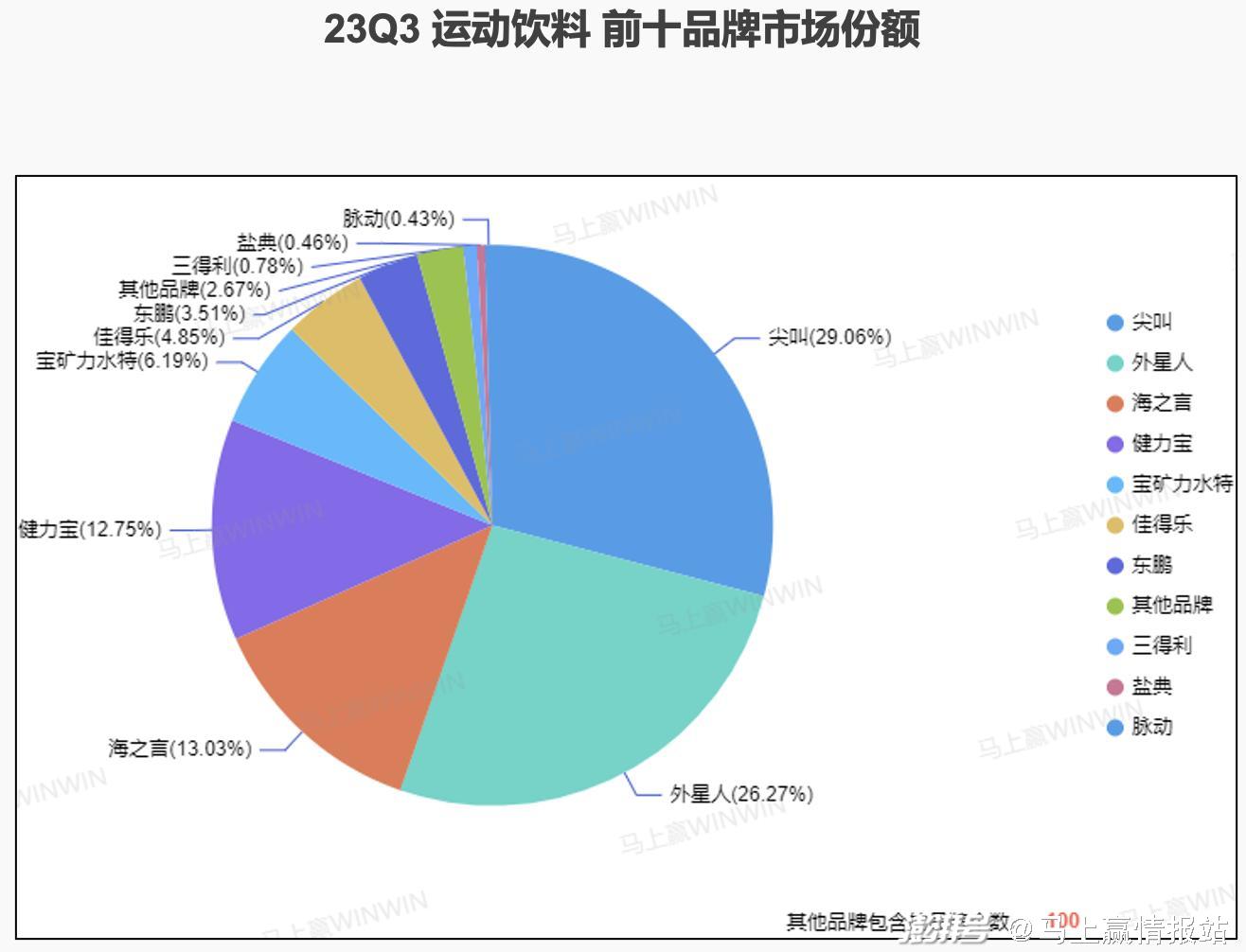

从市场数据看,运动饮料赛道内尖叫、外星人作为前两名的饮料品牌已经瓜分了半壁江山,健力宝、宝矿力水特等主打电解质的品牌也紧随其后,市场份额相对较大。可见,抓住风口顺势而为的电解质水饮料在运动饮料赛道内占据主导地位,对运动饮料的市场份额扩张有较大的助推作用。

尽管同为运动饮料品牌,尖叫的市场份额发展状况却与东鹏、外星人等的状况大不相同。尖叫以-6.39%的市场份额增速领跌整个运动饮料类目。这一对比也反映出消费者对健康饮品的追求渗透至其消费的多个方面: 尖叫虽凭借糖、咖啡因等成分带来的口感和效果曾经影响了大量用户的消费习惯与偏好,其独树一帜的瓶盖也在一众饮料中脱颖而出,但消费者健康意识的提升,以及消费者对于电解质概念的青睐,让尖叫多少有点掉队,从其产品的市场份额也能看到份额下滑的趋势。

反观东鹏则是今年运动饮料赛道的一匹黑马,其在消费者洞察的基础之上推出的东鹏补水啦系列产品,迅速地跟上了电解质水这一火热的风口,因此也在运动饮料类目内取得了类目内增速第一的好成绩。与东鹏类似的还有统一的海之言,曾经于2014年上市的海之言在短短几个月时间内,销量就进入中国果汁单品的TOP10。据相关统计,其在上市后的第二年,也就是2015年时,销售额曾一度逼近20亿元。去年底的电解质水热潮,给了海之言重新乘势归来的机会,其以“流汗就喝海之言”的Slogan进行重新包装登场后,后续或许也会有更好的表现。

运动饮料类目-品牌得失分析

冷藏即饮果汁

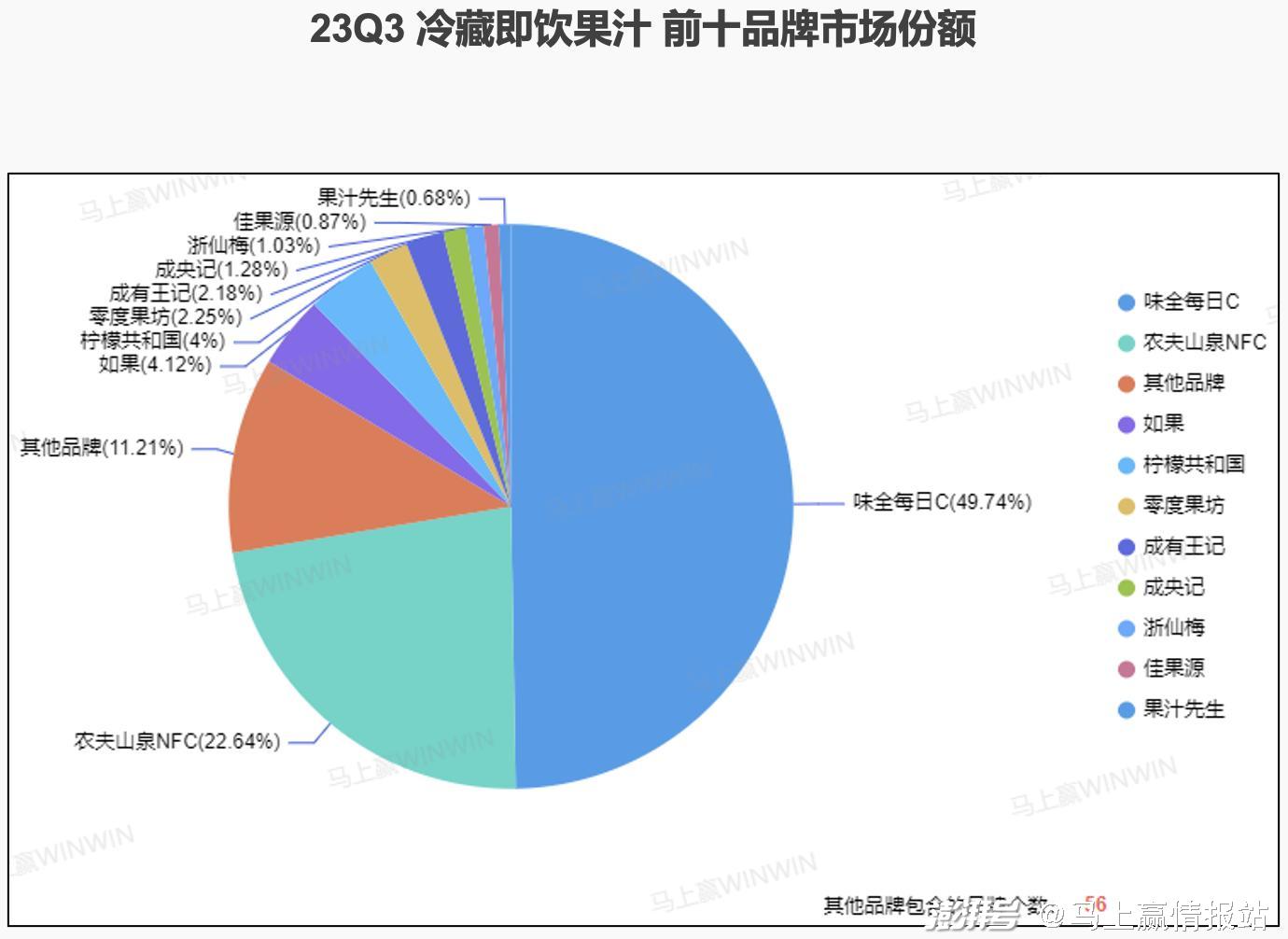

对比即饮茶、运动饮料两个赛道,冷藏即饮果汁赛道的整体市场份额还偏小,但市场增速却毫不逊色。这也体现在冷藏即饮果汁内部的市场情况之中:总体品牌数量相对偏少、头部品牌占据的市场份额相对较高,前三品牌的市场份额甚至高达83.59%。其中,味全每日C 49.74%的市场份额可谓十分夸张,但其地位也正在受到柠檬共和国、农夫山泉NFC等品牌的挑战,出现市场份额下降的趋势。而果汁先生、浙仙梅、佳果源等知名度相对较低的品牌虽然市场份额不足1%,但也登上了冷藏即饮果汁的前十品牌之列,保持着市场份额正增长之势。

不难发现,作为新兴赛道,冷藏即饮果汁正随着健康消费的渗透而迎来潮起之时,市场和资本也逐渐将目光投掷在这一赛道中。随着新玩家的入局与崛起、老玩家的被冲击,我们可以相信,冷藏即饮果汁赛道内市场格局的洗牌指日可待,老玩家唯有顺应市场趋势、及时调整适应,方能护住先前所抢占的一席之地。

冷藏即饮果汁类目-品牌得失分析

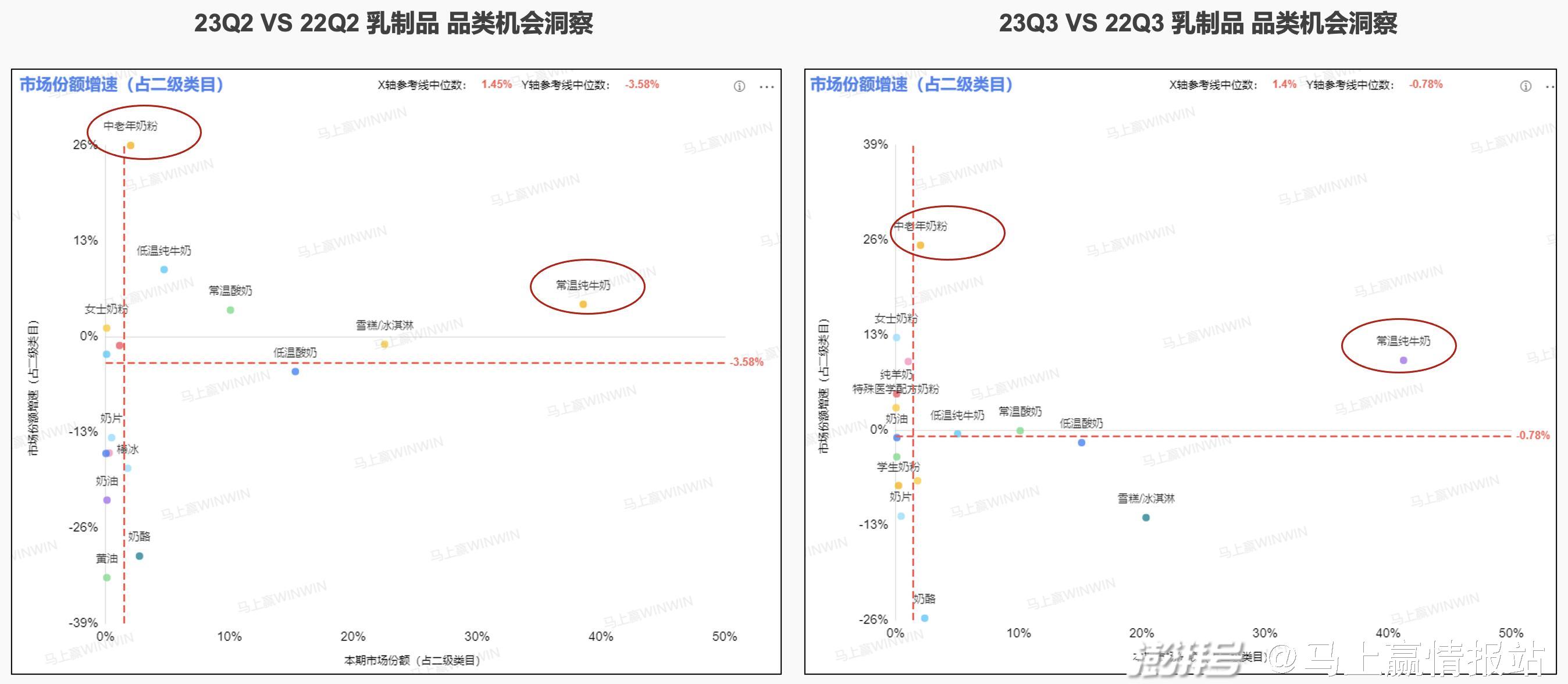

乳制品类目:

在消费者健康意识大幅提升的背景下,天然具有健康属性的乳制品需求呈现出刚性稳定的特点,乳制品消费市场也延续了缓慢恢复态势。在乳制品板块内,常温纯牛奶40%左右的市场份额和中老年奶粉26%左右的市场份额增速均十分引人注目,分别体现出两个品类“守大盘”、“抓增长”的策略。

常温纯牛奶赛道体现出“守大盘”倾向,市场份额的扩张不疾不徐、稳中有进。其40%左右的市场份额体现出常温纯牛奶几乎成为城市家庭的刚需,覆盖了极其广阔的消费者群体。而中老年奶粉赛道则以“抓增长”为重,尽管市场份额还不算大,但26%左右的增速却令其他细分品类难以企及。这一面向中老年消费者群体的产品快速占领市场的现象,显然受到人口老龄化趋势的推动,中老年消费群体在市场中的话语权越来越不可忽视。

常温纯牛奶

在常温纯牛奶赛道内,蒙牛、伊利旗下品牌仍占主导地位,头部品牌的追逐赛正处于白热化阶段,市场份额位于前三位的特仑苏、伊利和金典的差距仅仅不足2%。而从市场份额得失的角度来看,金典、精选牧场、臻浓等品牌在整体波动较小的常温纯牛奶赛道内正不断抢占市场,而伊利、臻享、光明等品牌则没能在攻势之下保住份额、出现一定下跌。

随着消费者对常温纯牛奶品质和种类的要求不断提高,功能化和个性化的常温纯牛奶产品有更大的突破机会。在如今常温纯牛奶赛道内的品牌交锋之中不难发现,蒙牛、伊利等品牌纷纷将中高端产品视作接下来的战略重点所在。尽管伊利金典纯牛奶市场份额增速最高、正在快速增长之中,但其绝对规模仍在蒙牛特仑苏纯牛奶之下。此外,蒙牛、伊利两家的第三、第四条常温白奶品牌产品线也已经形成规模,伊利臻浓、舒化奶以及蒙牛精选牧场均处在较快发展之中,其市场表现值得期待。

常温纯牛奶类目-品牌得失分析

中老年奶粉

在中老年奶粉前十品牌的市场份额中,欣活、伊利、怡养分别位列第一、二、三名,三者之间差距并不显著,但第四至第十名的市场份额之间则开始出现成倍的差距。而从市场份额变动的角度观察,可以发现中老年奶粉头部品牌的市场份额占比相对稳定,伊利、悠瑞、飞鹤等品牌有小幅度提升,蒙牛、怡养等品牌市场份额则有所下降。总体来看,在中老年奶粉市场中,前三位的品牌之间呈现出势均力敌之态,但新品牌若把握时机也仍有突出重围的机会。

中老年奶粉近年来强劲的发展势头其实并不出人意料。一方面,中国人均奶制品的消费量仍保持提升趋势且有较大提升空间。另一方面,我国显著的老龄化趋势、数量日益庞大的老年人群体也为中老年奶粉的快速增长奠定了基础。在此基础上,作为最早走入家庭的奶制品,奶粉品类一直缺少进步与细分的迭代。谈起奶粉,许多消费者的记忆也许都还停留在古早时期。随着市场的开化与产品的创新与发展,中老年奶粉这一市场伴随着上述两个因素的影响而完善供给,多样化、细分化产品的出现更好地满足了市场需求,也点燃了市场的快速成长。

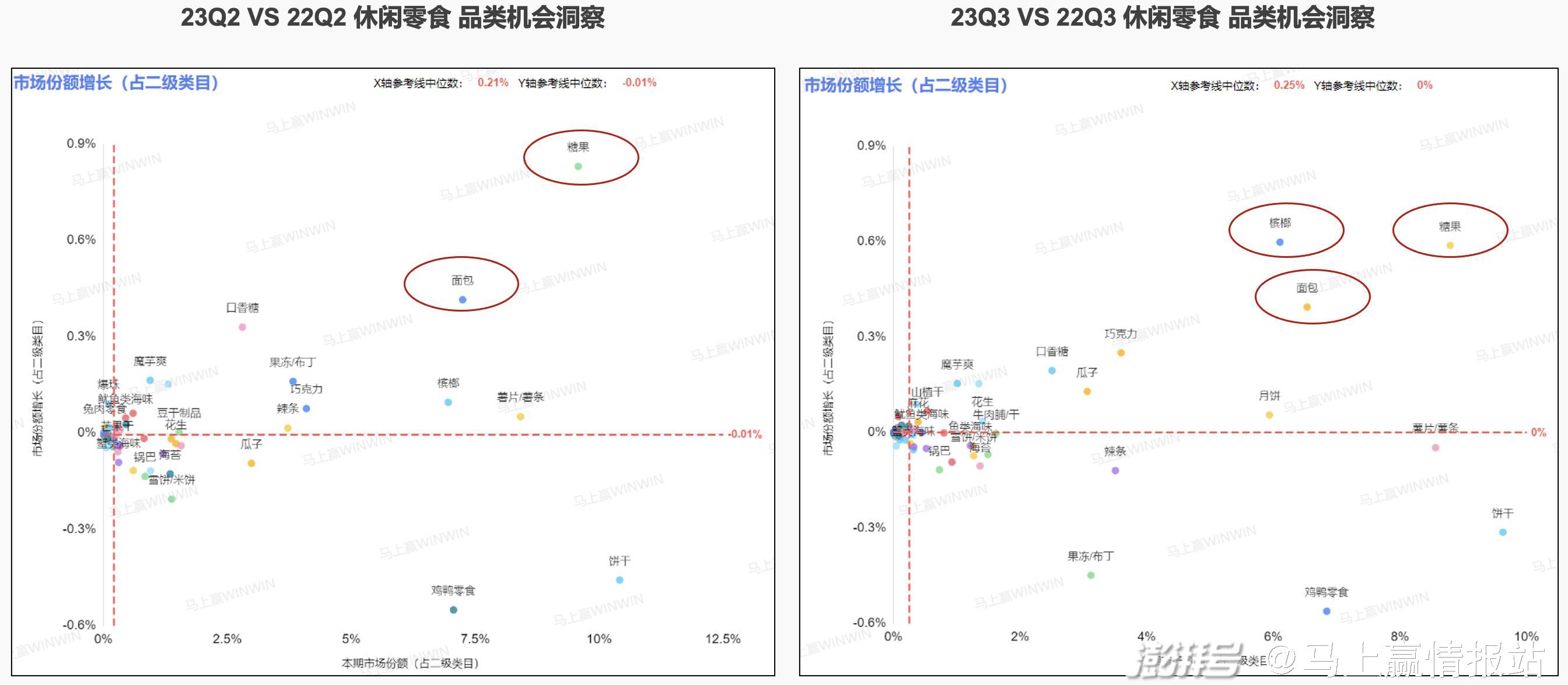

休闲零食类目:

在SKU众多、竞争激烈的休闲零食大类中,糖果、面包在第二、三季度中的表现均可圈可点,兼顾市场份额及其增速。从购买场景来看,面包这一细分品类在饱腹场景和休闲场景中均在消费者的选择之列,而糖果则更多填补消费者的休闲时间。

尽管休闲零食品类给消费者留下的印象似乎并不符合前文强调的健康消费趋势,但实际上,这一品类自带的“情绪价值”对消费者在快节奏生活中保持心理健康有一定积极作用。尤其是糖果等能够满足大脑多巴胺需求、让人感到快乐和愉悦的甜食,往往会在年轻一代消费者面临工作、生活等压力的时刻被选择。

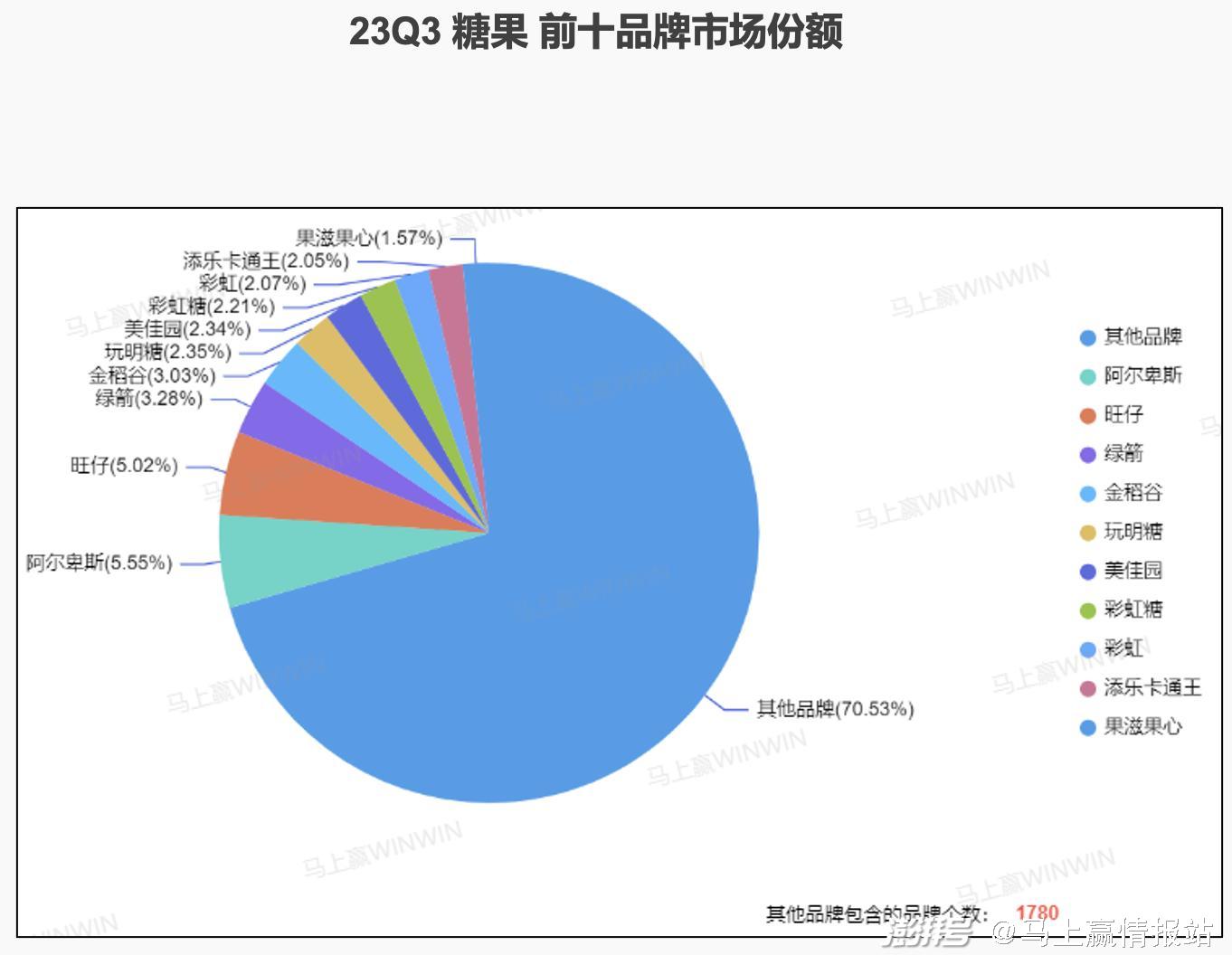

糖果

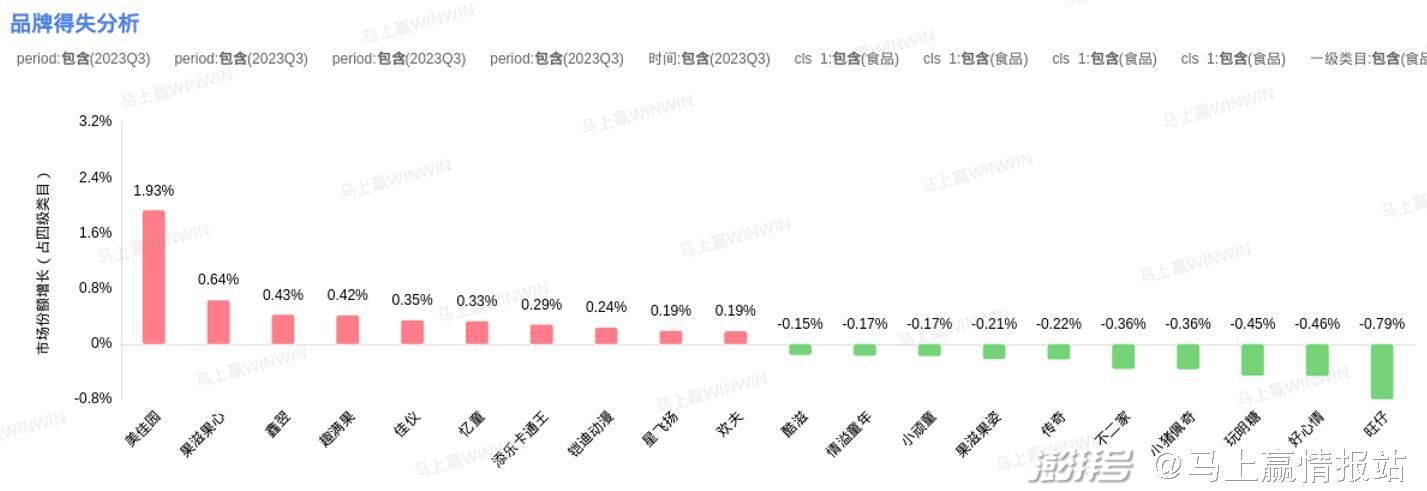

与其他类目相比,“其他品牌”占据的巨大份额是糖果赛道最大的不同。从头部品牌的角度看,排在第一位的阿尔卑斯也仅有5.55%的市场份额,旺仔和绿箭分别以5.02%、3.28%紧随其后。就品牌得失而言,糖果赛道内的市场份额变动也总体偏小,增长最快的美佳园也仅有1.93%的增速。而处在市场负增长状态的旺仔、好心情等品牌也只有不到1%的小幅收缩。总体来看,糖果市场呈现出品牌集中度低、市场份额分散的状态。结合糖果类目总体保持市场份额增加的趋势来看,糖果赛道内新品牌与老品牌的差距较小、突出重围的机会较大。与此同时,品牌众多的市场格局也给零售商带来了选品方面的挑战。

糖果类目-品牌得失分析

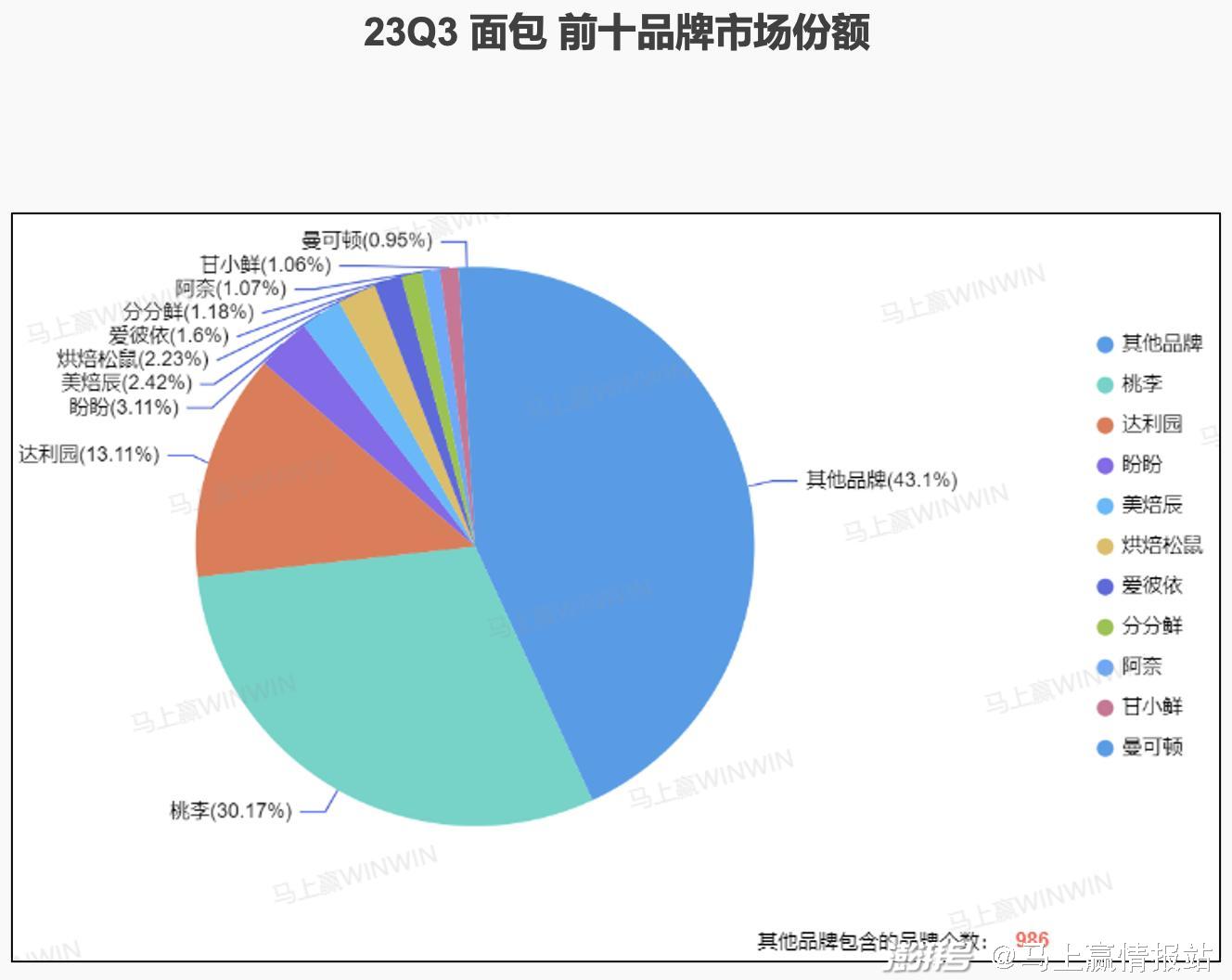

面包

在面包类目中,尽管“其他品牌”占据43.1%市场份额十分庞大,但桃李这一头部品牌的市场份额与这一数字的差距则明显小了许多,与糖果类目有一定的差异。但结合市场份额的变动情况来看,面包市场头部品牌中,仅有桃李的份额排在第一且较为稳定;达利园、盼盼等紧随桃李之后的老品牌虽市场份额可观,但却难挡市场份额缩减趋势;反倒是烘焙松鼠、甘小鲜等新出现的小品牌,在快速的成长之下已经挤入面包市场前十品牌之列。可见,新品牌的攻城拔寨和老品牌的创新求进在面包市场内上演得格外激烈。

面包类目-品牌得失分析

方便速食、调味品类目:

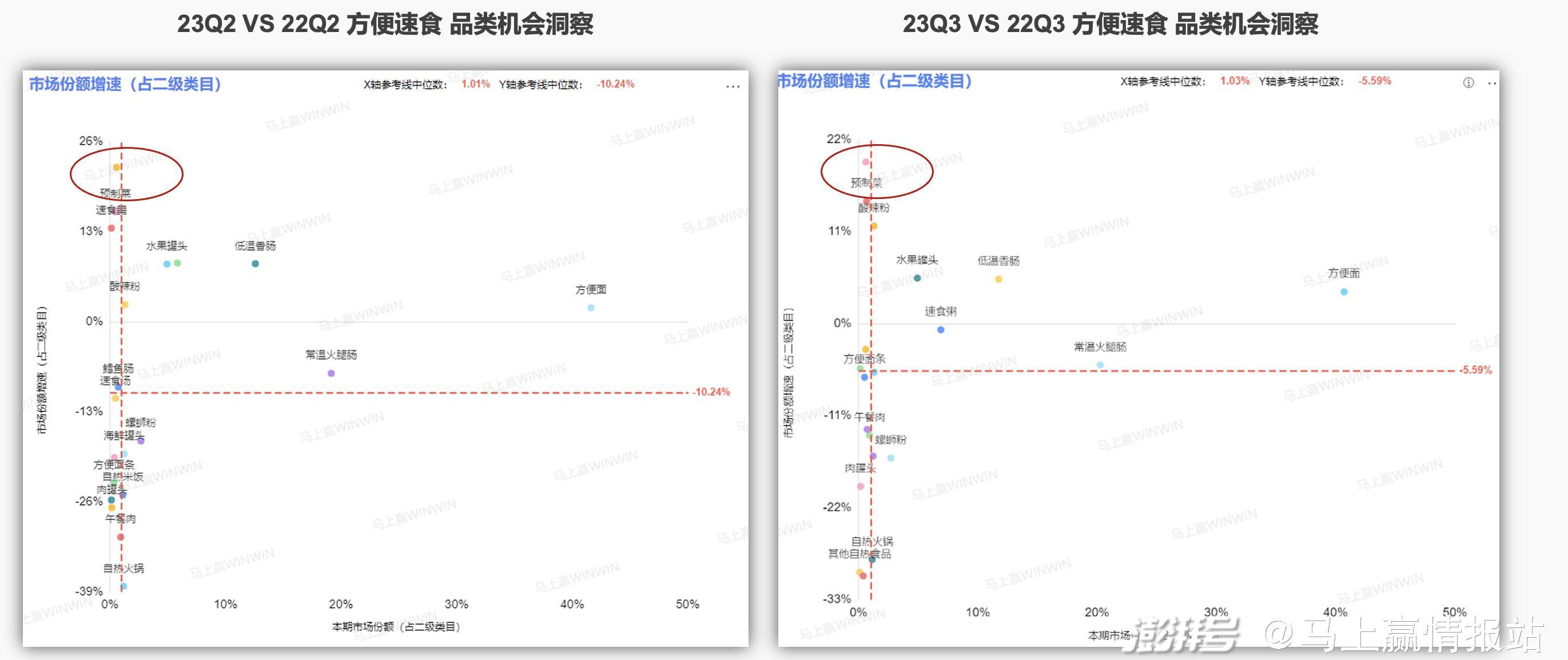

随着去年潮起又潮落的方便速食,现在仍是资本市场关注的重点之一。尽管已经不出现行动受限的情况,消费者们疯狂囤积速食以备不时之需的焦虑也消退许多,但随着工作节奏恢复到快节奏轨道,方便速食仍高频率地出现在消费者的购物车之中。而在方便速食品类内部,预制菜连续两个季度均保持市场份额高速增长十分引人注目。兼顾便捷快速的烹饪与宣传中的营养均衡,预制菜不仅逐渐走入年轻消费者的视线,助推他们在工作之余走进厨房,更成为许多餐饮企业降低经营成本、精准掌控口味的首选。

年轻消费者对健康和便捷的双重需求也体现在了调味品市场的近期动态之中。可以看到,在调味品这一品类中,复合调味料作为便捷、美味的一站式调味品,持续两个季度受到消费者的青睐;而兼具方便快捷属性的浓汤宝,在第三季度的增长表现也十分突出;此外,经历了长期的低迷之后,味精在近两个季度中表现出复苏迹象。

预制菜

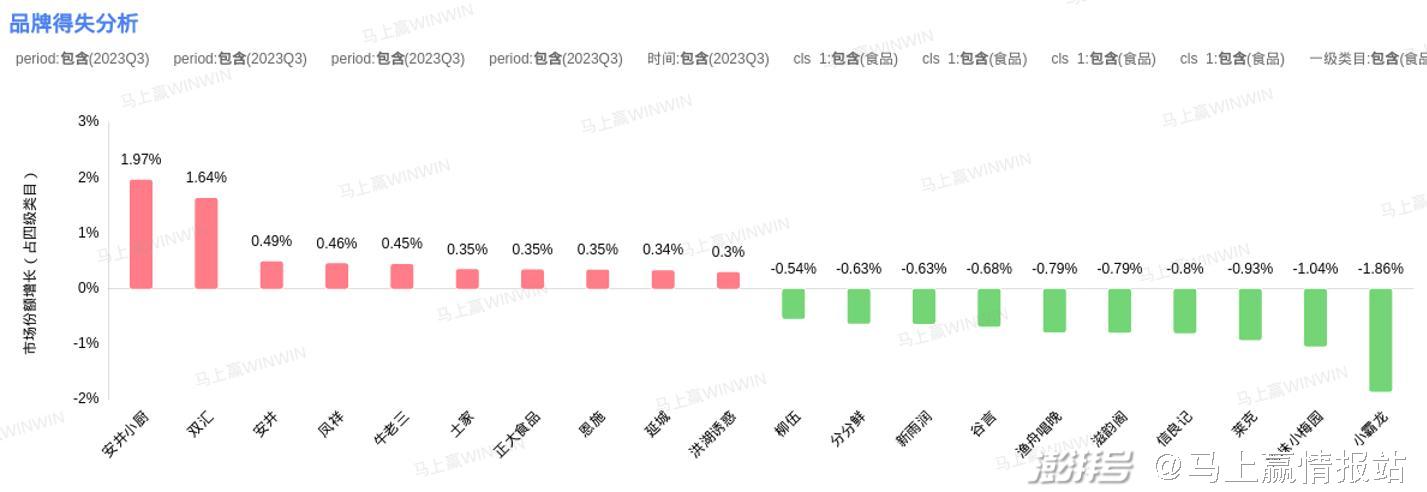

目前正热的预制菜类目内,品牌仍较为分散,前十品牌的集中度相对偏低。作为新兴赛道,预制菜市场正值起步阶段,尽管安井旗下的品牌冻品先生、安井母品牌、安井小厨分别占据前三,但除冻品先生与其他品牌拉开差距较大外,整体市场格局呈现出相对势均力敌的态势。就增速而言,安井小厨以1.97%领跑,双汇、安井、凤祥等品牌紧随其后;另一边,小霸龙以-1.86%领跌,珍味小梅园、莱克等品牌也在下滑梯队当中。

总体来看,消费者对预制菜的看法颇有两极分化的趋势:支持者称其口味稳定、便捷卫生,反对者则认为其口味单一、食材不新鲜,甚至还有安全隐患。但无论如何,预制菜仿佛已经渗透进消费者生活的许多角落。在淘汰率极高的餐饮行业,很少有企业能拒绝预制菜大幅度降低经营成本的诱惑。根据中国连锁经营协会发布的《2022 年中国连锁餐饮行业报告》,部分头部快餐公司的预制食品占比甚至接近 100% 。也正因如此,在生活节奏加快、工作压力增大的生活状态之下,消费者对用餐便利性的需求不断增强,也有许多消费者倾向于将预制菜与外卖放在一起进行对比和选择。这也是以B端市场为主的预制菜转战C端市场的机遇所在:既然预制菜企业可以把美食运到餐馆,那为什么不可以直接出现在消费者家中呢?

回归预制菜赛道本身,其市场增速虽快,但总体市场规模仍相对较小,上升空间较大。若预制菜在未来要实现更大规模扩展,还需要在C端加快普及,发挥其口味稳定、加工过程可视化等优势;也需要从外卖等渠道多借鉴,在价格控制、食安保障方面不断完善,打开更大的市场。

预制菜类目-品牌得失分析

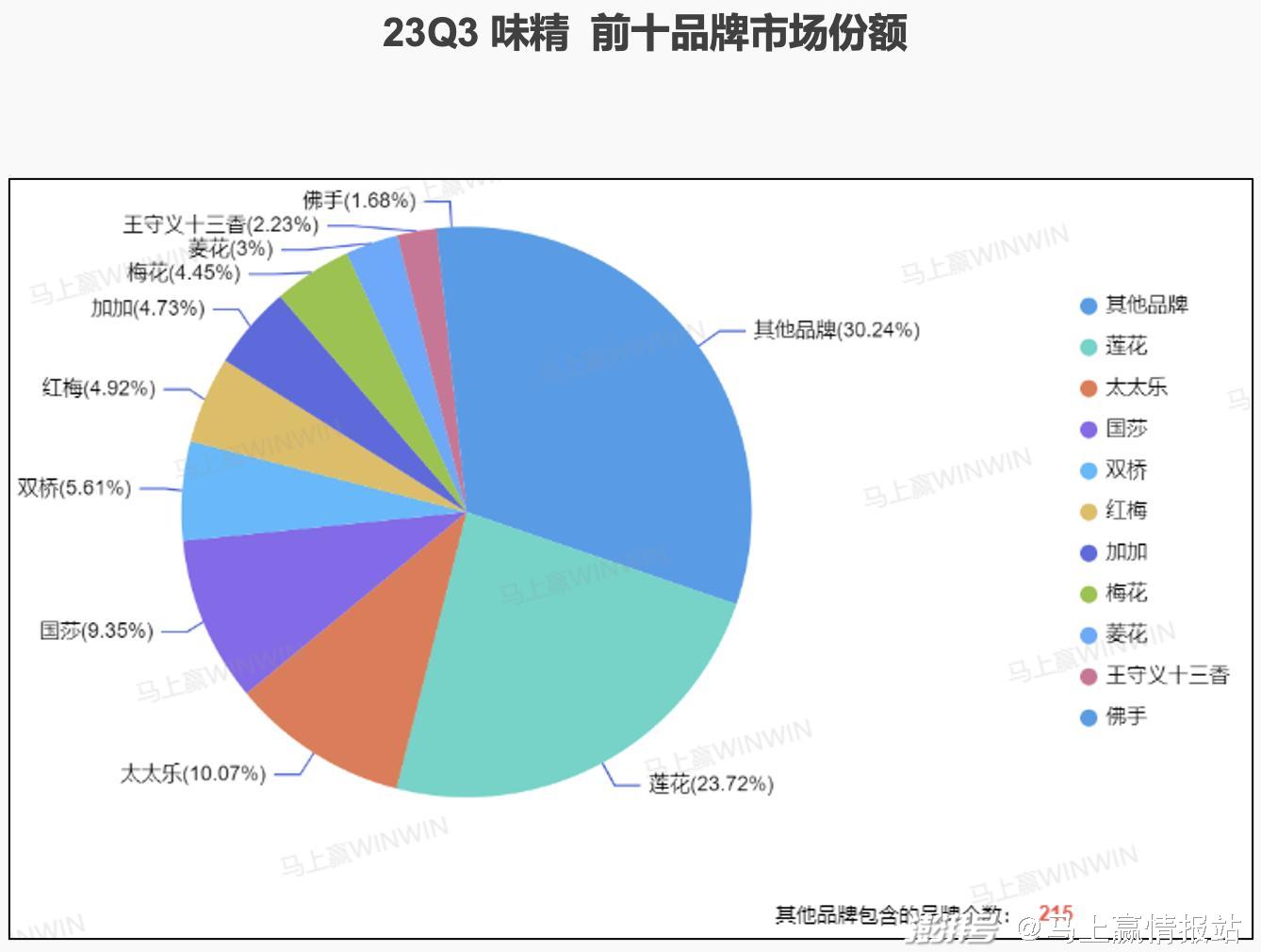

味精

相较于其他赛道而言,味精赛道内的前十品牌市场份额的差距相对较小,尤其是国莎、双桥、红梅等一众位于中部的品牌,彼此之间仅有1%不到的差异。作为老牌调味品企业,莲花市场份额及其增速的数据表现均大大优于其他品牌,可见莲花在味精领域深耕多年的成果所在,同时,消费者对于国货意识的增强,以及近期对于莲花等国民品牌的趋之若鹜,也让莲花乘上了东风。其余市场份额呈现正增长的品牌则几乎均不在前十品牌之列,体现出味精市场中小品牌正不断发力、抢占市场。对比之下,国莎、太太乐、双桥等市场份额较大的品牌则纷纷呈现颓势,如何在小品牌的猛攻之下调整自身、找到新的增长点成为其当下所面临的难题。

浓汤宝

在中国这一调味品大国的市场上,近二十年内才由联合利华旗下品牌家乐推出的浓汤宝显然是新面孔,其在市场中的数据表现的波动也相对较大。而在浓汤宝品类内部,家乐作为第一个推出这一产品的品牌,其占据大部分市场份额显然是意料之中;其他前十品牌中,哪怕是位居第二的腾盛也仅有2.47%的市场份额,其他品牌的市场份额也均在0-3%的区间之内。

值得关注的是浓汤宝赛道内家乐虽有一家独大之势但却市场份额下降显著,增速甚至达到了-22.62%,而其他前十品牌如腾盛、益煲菌、古福等均有所增长。对于浓汤宝这一新类目而言,从一家独大走向多元并存正是必经之路,也是其市场规模提升量级不可避免的一个阶段。家乐的市场份额下滑虽在意料之中,但究竟应当如何应对众多新兴品牌的冲击、维持类目中头部地位也是其应当思索的关键问题。

参考资料:

网易数读:《5块预制菜,称霸商场外卖》,https://mp.weixin.qq.com/s/HWkam2dXbUqonc6NAxgTrA。

中国连锁经营协会:《2022 年中国连锁餐饮行业报告》,https://t.ynet.cn/baijia/33167231.html。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司