- +1

首份上市券商三季报出炉:财达证券前三季度净利同比增逾48%

A股上市券商首份2023年三季报出炉。

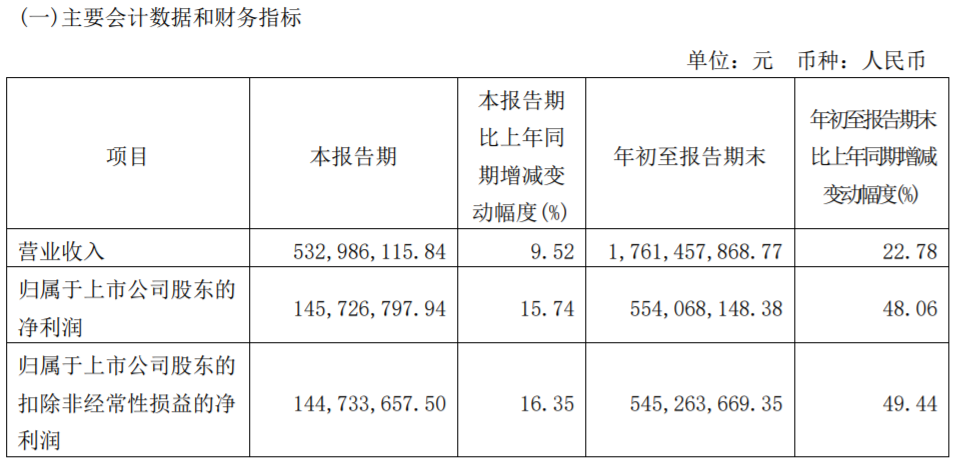

10月24日,财达证券股份有限公司(下称“财达证券”,600906)发布2023年第三季度报告称,今年第三季度,公司营业收入实现5.33亿元,同比(与前一年同期相较)增加9.52%;归属于上市公司股东的净利润(下称“净利润”)为1.46亿元,同比增加15.74%。

公告显示,今年前三季度,财达证券营收为17.61亿元,同比增加22.78%;净利润5.54亿元,同比增加48.06%。

截至报告期末,财达证券总资产为444.08亿元,较上半年末增加1.29%。

对于报告期内净利润的同比大幅增加,财达证券在公告中表示:“主要为自营业务收益(投资收益和公允价值变动收益)同比增加所致。”

财达证券三季度的业绩表现,一定程度上体现了2023年前三季度A股上市券商的整体业绩表现。

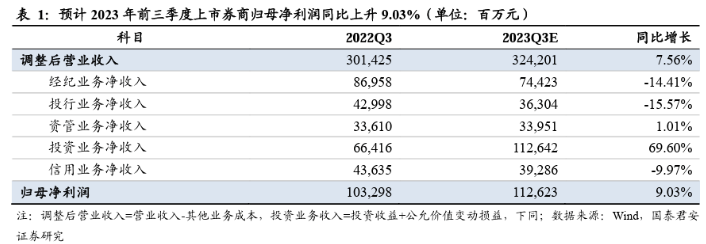

国泰君安证券研报便预计,2023年前三季度上市券商业绩整体呈增长态势,其中归母净利润同比上升9.03%,与此同时投资等机构业务是业绩改善的主要贡献因素。

“预计2023年前三季度上市券商净利润同比增长13%。其中,得益于公募基金规模提高、券商资管结构优化以及资本市场表现同比改善,今年三季度上市券商资管、投资业务条线有望实现正增长。”浙商证券研报也指出。

具体而言,国泰君安证券表示,预计43家上市券商2023年前三季度调整后营业收入(营业收入-其他业务成本)同比上升7.56%至3242.01亿元,归母净利润同比上升9.03%至1126.23亿元。

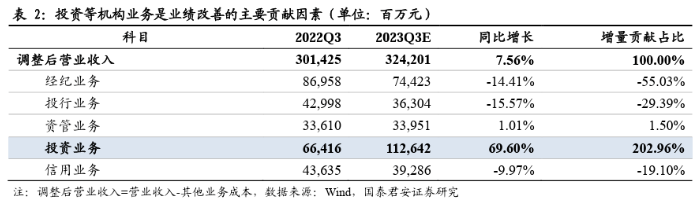

具体到各项细分业务,国泰君安研报表示,预计投资等机构业务是业绩改善的主要贡献因素。从上市券商2023年前三季度各项业务收入对营收增量的贡献度看,投资业务对调整后营业收入上升的贡献度最大为202.96%。

“投资业务主要受到市场回暖的影响,导致投资收益率同比大幅上升。截至今年三季度末,万得全A指数较2022年底下跌1.41%、中证综合债指数较2022年底上涨3.44%,好于2022年同期的下跌20.94%和上涨3.36%;预计金融资产规模小幅扩张,投资收益率同比增长至2.00%驱动整体业绩增长。”国泰君安证券指出。

浙商证券则预计,今年前三季度上市券商投资净收入同比增长85%。券商投资收益受资本市场表现影响较大,2023年三季度股票市场虽然小幅下行,但显著优于2022年三季度表现,预计今年三季度投资净收入同比增长113%。

不过,虽然上市券商前三季度投资收益可观,但投行、经纪等业务的表现,整体出现一定程度下滑。

“预计前三季度上市券商经纪业务收入下降14.41%至744.23亿元,主要由代理买卖证券业务下滑导致;投行业务收入同比下降15.57%至363.04亿元,主要由IPO及再融资承销规模下滑导致;信用业务收入同比下降9.97%至392.86亿元,源于两融规模下滑。”国泰君安证券称。

浙商证券也表示,预计2023年前三季度上市券商经纪业务、投行业务净收入均同比减少11%;信用业务方面利息净收入同比下降15%。

此外,虽然今年前三季度上市券商的整体业绩表现可圈可点,但具体到第三季度,机构认为上市券商单季业绩相对承压。

国泰君安证券指出,2023年三季度预计上市券商业绩相对承压,单季调整后营收同比下滑4.51%至946.78亿元,归母净利润同比下滑1.54%至307.01亿元。

配置方面,头部券商得到了机构的一致推荐。

国泰君安证券表示,预计资本市场投资端改革政策将加速实质性出台,更多中长期资金入市利好券商机构业务发展,头部券商有望更受益于政策红利实现超预期增长。其中,头部券商有望直接受益于资本约束放宽政策,提升杠杆水平、提振ROE,并将凭借更强的专业化能力把握中长期机构资金入市机遇实现超预期增长。

“当前上市券商板块PB估值为1.25倍,处于十年13%分位数,向下空间有限,且活跃资本市场方面仍有放松优质券商杠杆等潜在的政策,继续看好板块估值修复。”浙商证券称。

标的方面,国泰君安证券建议投资者关注华泰证券(601688)、中信证券(600030);浙商证券推荐投资者关注低估值龙头中信证券、华泰证券、及财富管理券商东方财富(300059)、东方证券(600958)、广发证券(000776)。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司