- +1

倪妮代言女装品牌不卖衣服改“卖壳”:锂电大佬的又一资本局

储能赛道的高景气度,让一众资本玩家和企业摩拳擦掌,上市公司“跨界”储能已不是新鲜事儿。

而近日女装行业的头部企业跨界加入,包括董事长在内的8位董监高集体辞职、豪赌新能源业务的“神操作”,却颇值得玩味。

华夏能源网获悉,近日,国内轻奢时尚女装品牌日播时尚(SH:603196)历经数月的资产重组,再次公告管理层剧变。继9月9日公告其董事长王卫东、监事会主席孙进等7位董监高集体辞职后,其副总经理、董事会秘书也相继辞职(该董秘将继续任财务总监)。

针对市场舆论,日播时尚于10月18日发公告澄清“公司总经理仍为王晟羽,负责公司整体运营。”但公司实际控制人,已于今年8月31日变为梁丰。

经一笔股权交易后,原董事长王卫东和其一致行动人仅持有上市公司21.08%股权(通过此番股权交易套现近13亿元)。同时,日播时尚已将主营业务由服装业变更为锂电业。

公司极力向外界表明此举是谋求“业务转型”。此前,日播时尚确实进行了资产重组并申请停牌;在5月16日复牌后,该公司曾连续出现7个涨停,并在5月23日收到了上交所的问询函。

多次涨停预示着这个事情不简单。

这笔重大股权交易,果真只是一场“业务转型”吗?交易背后疑问重重。

交易实为“借壳上市”

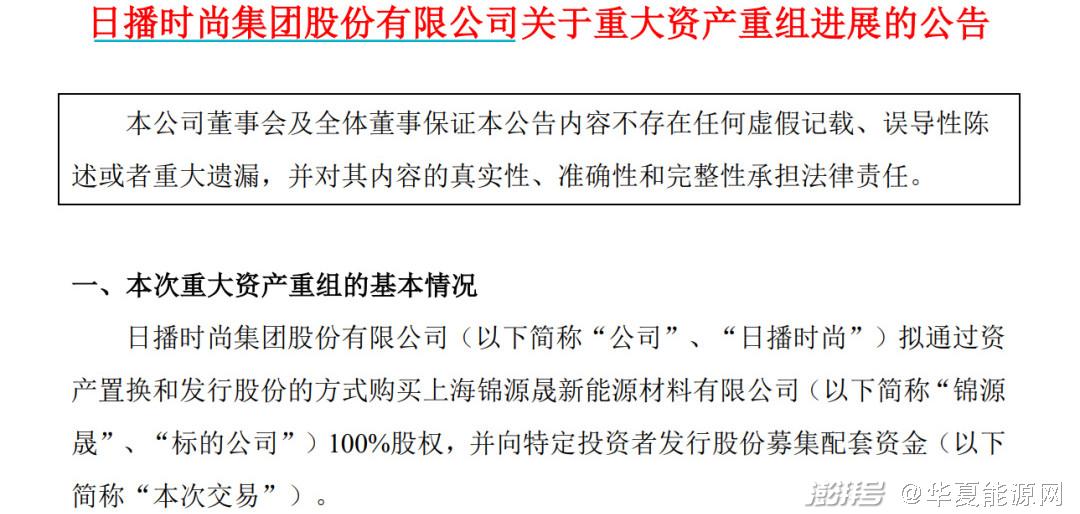

日播时尚在9月16日详细公告了重大资产重组进展。公告称,公司在完成实控人变更之后,拟通过发行股份及资产置换等方式,向梁丰等购买上海锦源晟新能源材料有限公司(下称“锦源晟”)100%股权,并将日播时尚目前全部资产及负债剥离。

这家名为“锦源晟”公司的资产,将全部注入到日播时尚。换句话说,这场交易本质上是锂电企业锦源晟的“借壳上市”。交易的关键人梁丰,是锦源晟的董事长及第一大股东(占股27.64%)。

据天眼查信息,锦源晟成立于2011年,注册实缴资本7亿人民币,曾于2023年完成了B++轮融资,前三大股东为梁丰、阔元企业管理有限公司及宁波善浩创业投资合伙企业。

锦源晟的主营业务包括锂电池正极前驱体材料及上游关键矿产资源一体化的研发、开发、加工和制造。完成“借壳上市”后,这也将成为日播时尚的主营业务。

华夏能源网注意到,梁丰此前曾是金融圈大佬,他是华南理工大学工业电气自动化专业工学学士,浙江大学经济学硕士,后来进入金融证券行业,在公募、私募领域颇有名气。

2018年5月,梁丰携关联公司入股锦源晟,成为其实控人;梁丰同时还任另一能源知名上市公司、锂电负极材料企业璞泰来(SH:603659)的董事长及股东。

梁丰之所以看中日播时尚,或是因为这家公司能完成锦源晟“曲线上市”的计划。

为何不选择直接IPO来实现锦源晟的上市?深谙资本市场逻辑的梁丰,或早有考虑。一方面,锦源晟虽然是一家“锂电”概念公司,但其在行业中的竞争力并不突出,在锂电行业出货排行榜上籍籍无名;另一方面,在当前资本市场收紧IPO的情况下,直接上市存在一定的风险。今年6月以来,IPO申报遇冷情况便已经出现并愈加明显。

即便如锂电池巨头瑞浦兰钧,背靠镍产品龙头青山集团,但其IPO之路依旧一波三折,甚至一度中断,这样的“前车之鉴”,梁丰自然是看的很清楚。

华夏能源网注意到,锦源晟在2022年度分别有3笔股权出质,现均有效状态。作为一家初创企业,看来其发展资金及融资压力不小。综上几方面来看,锦源晟谋求借壳来曲线上市,也是顺理成章的选择。

服装巨头何以沦落至“卖壳”?

请来当红女星倪妮代言的日播时尚,曾在女装行业风头无两。2017年,日播时尚正式挂牌上市,这标志着其已经完全从一个小作坊变成了一家行业巨头。

然而自2018年开始,日播时尚的营收和净利润便开始连续下滑,后陷入亏损。

2018年至2022年,日播时尚分别实现营业收入11.32亿元、11.14亿元、8.23亿元、10.25亿元和9.52亿元,各期净利润分别为3836.43万元、881.31万元、-4752.21万元、8123.44万元和1657.25万元。

对于业绩不佳的原因,日播时尚在近几年财报中多次提到:“国内经济下行压力增大”、“服装零售行业整体较为低迷”等。事实上,这不仅是日播时尚所面临的困境,也是目前整个服装行业所面临的普遍问题。

此外,库存危机也是服装公司的巨大压力。此前,有“中国女装第一股”之称的拉夏贝尔宣布退市,一个重要原因就是库存积压。同样,日播时尚也面临这个问题。数据显示,2022年,日播时尚存货3.72亿元,占总资产比例达29.5%,同比增长41.88%。

同时,日播时尚线下门店在近年来陆续关闭,也表明其经营面临压力。行业数据显示,日播时尚的线下门店巅峰时曾达到1067家,而如今只剩下不到400家。照此趋势,日播时尚很可能面临“倒闭”的窘境。

转型锂电,或成为日播时尚的一根“救命稻草”。

在双碳目标的推进下,全球电动汽车市场空间巨大,在加上市场对新型储能产品需求的增长,中国锂电行业迅速增长出货量遍及全球。工信部数据显示,2022年度我国动力电池装车量同比实现了90.7%的增长;今年上半年,同比增长38%。

成立12年有余的锦源晟,也开始享受锂电行业的高景气周期。注入锦源晟后,日播时尚将改头换面,成为纯正的锂电股,其主营业务严重下滑的窘境将有望改观。

“采矿+锂电”,梁丰的野望与风险

图:左为日播时尚现实控人梁丰,右为前董事长王卫东

原实控人王卫东已套现离场,日播时尚的家业交给了梁丰。在资本运作下日播时尚接下来如何完成转型,资本市场也更为关注。

梁丰在拿下日播时尚前,在新能源产业布局已久。

梁丰控制的璞泰来,成立于2011年,总部位于上海。自成立以来,璞泰来发展迅猛,成立仅1年,公司就实现了盈利,仅仅5年,就实现了上市。目前,璞泰来已经成为锂电材料负极的龙头,全球市占率约15%左右,与杉杉股份基本一致。截至2022年底,璞泰来总资产为356.97亿元,净资产为134.56亿元。

在控股璞泰来之后,梁丰又通过资本控股了主营业务同样为锂电材料的锦源晟。目前,锦源晟主营业务分为两大板块:一个为锂电池正极前驱体材料,一个为上游关键矿产资源。截至2022年末,锦源晟净资产为53.29亿元。

锦源晟通过日播时尚完成上市后,梁丰将手握锂电正、负材料两大上市公司,总资产超400亿元。这两家公司也承载着梁丰打造锂电材料“巨无霸”的野望。

相对璞泰来在负极材料的地位,锦源晟在锂电正极市场并不“出众”,从市占率上来说,锦源晟远不能进入排行榜的前十,而在该行业,前4大厂商占据了国内近7成市场。

据日播时尚此前发布的公告,锦源晟锂电池正极材料前驱体业务目前尚未产生利润,产能尚未完全释放;未来,该业务占比能否持续提升存在一定的不确定性(目前仅为5%),三元前驱体的市场价格存在继续下滑的风险。

一边是竞争压力的巨大,一边是产能不足且未能产生利润,锦源晟锂电池正极材料业务前景并不明朗。

值得注意的是,锦源晟最大的营收来源实际上是其第二业务板块——上游关键矿产资源。该业务主要在境外,集中在刚果(金)和印尼这两个国家。不过,据公告信息,锦源晟虽然有18项采矿权,但其中12项将于2024年到期。日播时尚公告称:“相关续期手续正在办理中,仍存在采矿权到期无法延期的风险。”

另外在业绩方面,2022年,锦源晟实现营收30.44 亿元,同比增长59.87%,但净利润却同比下降64.49%,这一增收不增利的情况也引起了交易所的关注。

财报数据还可以看出,锦源晟在现金流方面也面临压力。2020年—2022年,锦源晟经营活动产生的现金流量净额分别为3.16亿元、1.61亿元、-2.01亿元,一路在向下滑。

综上几个方面来看,金融大佬梁丰虽然将锦源晟成功推向资本市场,但面对锂电行业的激烈竞争,未来也难言乐观。

(转载请标明出处,文章来源:华夏能源网)

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司