- +1

价格上涨的影响:内生还是外生?

原创 戴险峰 看懂经济

作者|戴险峰

海外宏观对冲基金经理、看懂APP专家(TA已经入驻)

A.摘要

我经常看到人们在激烈的辩论中不澄清他们的假设。这样的辩论不会有什么结果,因为假设/出发点不同,双方都会认为对方是错的。

在社会问题中,不同的假设源于不同的信仰,而不同的信仰源于不同的利益。这就是为什么在社会性问题上很难达成共识,因为人们真正关心的实际上是他们的利益,而且会为之进行激烈的斗争。

投资应该是客观的。市场不在乎你的信念。如果你是对的,你就会赚钱,否则就会亏损。

但尽管如此,人们也会无休止地争论,而且往往也是因为假设和前提不同。因此,在讨论的时候,认真审视前提假设就很重要,可以澄清很多争论。

市场上有一种说法是,“解决大宗商品价格高企的最好办法是大宗商品价格高企”。

我认为目前似乎可以说“解决高利率的最好办法就是高利率”。这取决于你如何看待资产价格变动的影响,也就是它到底是内生性结果还是外生性冲击。

投资分析中一个常见的假设是“外生性”假设,意思是A导致b的简单因果关系。

实际上,内生性无处不在,特别是在宏观领域。内生性基本的意思是说一切都是导致其他一切的因。

而我们把事物放在外来性的背景下进行表述是有原因的:A)它在短期内大多是正确的;b)直观、易于解释;c)可以使复杂的分析简化从而可以操作。

但从长期来看,内生性占主导地位。使用纯粹的外生性框架来进行长期思考可能会产生误导。

货币政策就是一个例子。

货币政策从长期来看是内生的,但在短期内可被视为外生冲击。实际上,这意味着从长期来看,通胀将是“暂时的”,因为美联储势必会把通胀治理到合理水平。内生性同时意味着,美联储的政策决定将在短期内影响市场。

B.货币政策是内生的,因此通货膨胀是“暂时的”

货币政策是内生的,这是因为决策者是经济体系的一部分,其政策制定是对经济发展作出的反应。货币政策反过来也影响经济。

这对你如何“预测”长期通胀有影响。

比如,我曾说过“通胀是暂时的——美联储会确保这一点”,那就是在2021年下半年,通胀率很高而且还在上升的时候。我的“预测”是基于我对货币政策的看法——美联储会做出反应,降低通胀率。这是我在分析了通胀本身动态演变的基础上额外的分析。

我的信念建立在美联储过去的行为和当前的意图之上。这样,美联储的行动就变得可以预测。

然而,如果你把货币政策的制定和通胀的动态演变作为两个独立的过程,未来的通胀将是高度不确定的——你可以得出任何结论。

因为在这种思维框架下,货币政策将是高度不可预测的。美联储可能会犯各种“错误”包括未能把通胀降低到适当水平。

通胀的动态演变很难预测,因为其驱动因素(商品、工资增长等)在2021年的时候很难预测。

因此,把政策和通胀的的动态演变割裂来看,你可以对通胀做出任何看似特别有道理的预测,要么通胀会失去控制,要么通胀会迅速下降。可以说,你对通货膨胀一无所知。

实际上,美联储确实瞄准了通胀,并做好了准备以经济衰退为代价来治理通胀。

C.商品价格的影响最初可能是积极的,最终可能是负面的

有句话说,“解决大宗商品价格高企的最好办法就是推高大宗商品价格。”

商品价格是内生性的另一个微妙例子,而且产生的影响是动态的。大宗商品价格如果达到足够高的水平,则可能被视为对经济的外生冲击。

在一个典型的周期中,大宗商品价格上涨的初始阶段往往是经济强劲的结果。大宗商品价格飙升将是一个积极的经济指标,而非负面冲击。资产市场将出现积极反应。

随着大宗商品价格持续上涨,在某些时候,它可能会造成“需求破坏”。因此,它变成一种外生冲击,抑制消费需求,造成金融市场波动。大宗商品价格也可能下跌。

实际上情况更为复杂。大宗商品的下行周期很可能也包括供应(投资)增加并叠加加息周期。

D.利率的影响最初可能是正面的,最终可能是负面的

利率的影响可能是一个类似的过程,最初是积极的,但在上涨到一定水平上则会产生负面冲击。

利率上涨的初期可能是经济强劲的积极迹象,不会产生任何负面影响。经济将继续保持强劲,更广泛的资产市场可能继续反弹。

但当利率达到某一水平时,市场可能会担心利率正在潜在地影响经济(消费者需求和投资)——一种外生冲击。市场可能下跌。

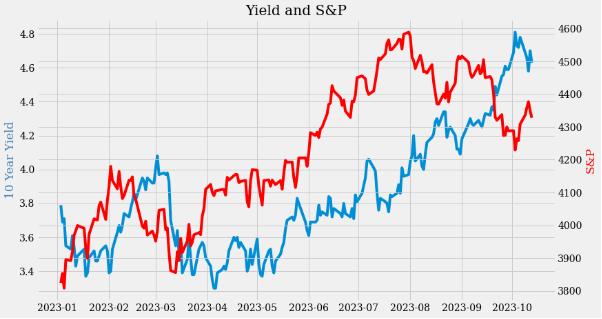

2023年的利率变动就是一个例子。

自4月份对经济衰退的担忧消退以来,利率有所上升。与此同时,标普指数也走高。利率变动可以解读为一个内生过程——它是经济改善的结果。这是一个积极的信号,股市也走高。

10年期国债收益率随后突破4%,自8月份以来一直高于4%。在这个水平上,利率可能被视为过高,并可能影响经济。股票开始下跌。

9月份利率进一步上升,标普指数进一步下跌。

10年期国债收益率保持在4.8%左右可能过高,而且可能对经济产生实实在在的影响。

当经济放缓时,利率可能再次下降——“解决高利率的最好办法是高利率”

原标题:《价格上涨的影响:内生还是外生?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司