- +1

接连涨停,江特电机,手里有矿,亏得心慌

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的冰激凌

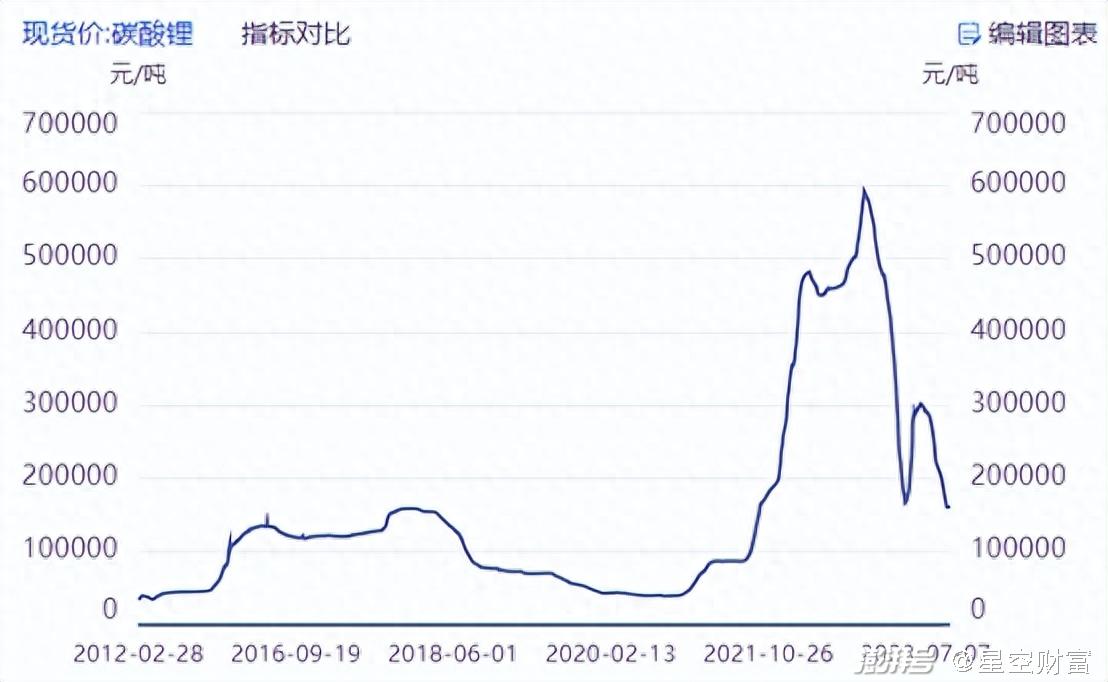

最近,锂电重新成为了焦点。10月12日,国内两大云母提锂龙头江特电机(002176)、永兴材料(002756),均收获涨停。

不过次日,江特电机收获两连板,而永兴材料却没有留住短暂的辉煌,股价已掉头向下。

来源:股票软件10月12日

有意思的是,江特电机和永兴材料不仅股价走向两极分化,2023年上半年的业绩表现也完全不同。只不过这一次,成绩好的是永兴材料,上半年实现扣非净利润19.04亿。而被资本市场偏爱的江特电机,上半年刚刚由盈转亏,扣非净利润-1.13亿。

说到底,还是手里有矿给了江特电机在资本市场豪横的底气。但显然,却并未撑起自身的业绩。

一、江特电机,销量增长停滞

众多周知,锂矿曾经历了一轮全球哄抢。难得的是,江特电机和永兴材料手里都有锂矿。只是资源量,却不可同日而语。

江特电机在“亚洲锂都”——江西宜春,拥有 2 处采矿权和 5 处探矿权,从已探明矿区储量统计,公司合计持有或控制的锂矿资源量在 1 亿吨以上。

永兴材料累计查明 Li2O≥0.20%陶瓷土矿矿石量410,007.97千吨,Li2O金属氧化物量1,612,667吨。

依托于锂矿资源,江特电机和永兴材料均进一步向下游的碳酸锂环节延伸。

比较来看,江特电机不仅资源丰富,而且对下游的产能布局更早。

2020年,江特电机已拥有年产能1.5万吨的两条锂云母制备碳酸锂产线;年产能1.5万吨的锂辉石制备碳酸锂产线,其中锂云母主要自采,锂辉石主要外购。

2021年,江特电机又有一条利用锂辉石年产能1万吨碳酸锂产线及0.5万吨氢氧化锂产线投入建设中。

2022年,江特电机对原有两条利用锂辉石制备锂盐生产线的锂云母兼容改造,其后四条锂盐产线均具备了利用锂云母制备碳酸锂的能力。

而永兴材料,2020年电池级碳酸锂项目才刚起步,当年实现了1万吨产能达产,大约只有同期江特电机总产能的1/3。不过永兴材料来势汹汹,2021年年产2万吨的二期项目开工,2022年二期达产后电池级碳酸锂产能已达3万吨。

当然,对标江特电机,永兴材料即便扩产后产能规模仍不占优势。但从销量数据来看,2022年永兴材料二期项目达产后,碳酸锂销量已达1.97万吨,同比涨幅高达75%。而江特电机碳酸锂销量增长却陷入停滞,2022年仅同比增长0.71%达1.25万吨。

来源:公开数据整理

显然,江特电机的销量,已被永兴材料后来者居上。

二、原材料推高成本,毛利亏损

不仅销量疲软,江特电机的毛利率也与永兴材料存在明显差距。

2022年,碳酸锂价格暴涨,江特电机和永兴材料毛利率也飙升。但横向对比,永兴材料锂盐采选及锂盐制造毛利率高达86.45%。而江特电机锂矿采选及锂盐制造毛利率只有59.79%。

来源:iFinD

进入2023年以来,随着碳酸锂价格断崖式下降,企业业绩均受到了不小的冲击。根据半年报数据来看,永兴材料锂盐采选及锂盐制造毛利率降至74.07%,相较上一年下降约12.38个百分点。而江特电机的碳酸锂毛利率则已降至-4.3%,毛利层面已然亏损。

由于半年报披露数据有限,笔者根据2022年数据进一步分析了江特电机和永兴材料产生巨大毛利率差异的原因。

从数据来看,永兴材料和江特电机的产品单价并没有明显差异,但是永兴材料碳酸锂单位生产成本6.01万元/吨,而江特电机单位生产成本高达17.06万元/吨。

来源:公开数据整理

2022年巅峰时,碳酸锂现货价曾高达60万元每吨,彼时江特电机虽成本高,但仍有不小的利润空间。但是2023年上半年,碳酸锂价格已降至20万元/以下,江特电机怎能不亏?

那么问题来了,同样生产碳酸锂,为何江特电机生产成本将近永兴材料的三倍?

一般来讲,生产成本主要包括三大块:直接材料、直接人工、制造费用。通过进一步拆分2022年两大企业的成本明细来看,江特电机的直接人工、制造费用成本均不高,产生差异的根源,在于直接材料。

来源:公开数据整理

而在原材料这个层面,理论上,江特电机应该是占优势的。因为江特电机资源储量更丰富。2022年,江特电机碳酸锂销量1.25万吨,公司整体对外采购额约32.34亿元。而永兴材料碳酸锂销量1.97万吨,公司整体对外采购额高达80亿元。

据此推测,江特电机生产碳酸锂,材料自给率大概率要高于永兴材料。然而从结果来看,江特电机的材料成本却数倍于永兴材料。

三、一体化,优势or劣势?

大家都知道,锂矿资源也是分好坏的。像江特电机所拥有的锂云母矿,绝对算不上好。锂云母开采难度大,其开采成本通常要高于锂辉石矿。

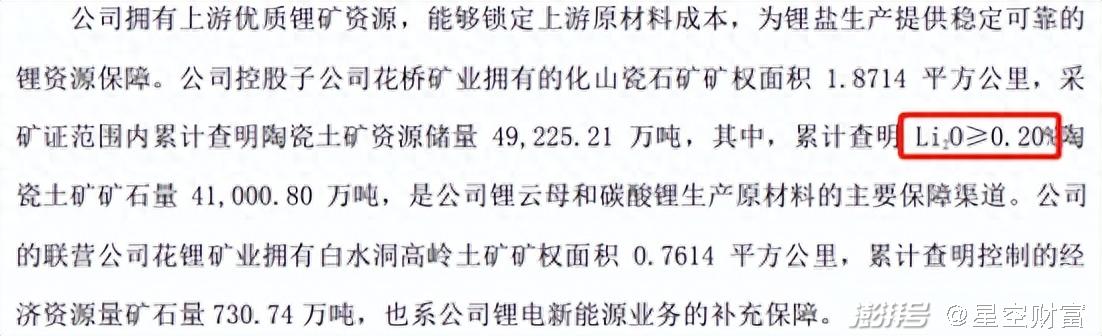

但横向对比,永兴材料的自有资源也好不到哪里,其财报中唯一谈到品味的数据是Li2O≥0.20%。

来源:永兴材料2023年半年报

所以互动问答平台上,投资人很不解,江特电机是怎么把0.55品味的矿山,做到这么高成本的?

来源:互动问答平台-江特电机

江特电机解释说,是因为外购矿石增加了成本。但如前所说,永兴材料的外购比率,恐还要高于江特电机。

所以,江特电机究竟是外购成本高,还是自采成本更高?不知江特电机的一体化,究竟是优势,还是劣势?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司