- +1

半年亏损超13亿、有息负债率达33.90%,华侨城A“文旅+地产”再难赚钱

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

来源:公司研究室地产组

文:王彦强

近来,恒大许家印被抓、融创境外债重组获批,地产圈的大事总是牵动着大众的心,而“文旅+地产”双轮驱动的华侨城A(000069.SZ)也同样面临着经营的困境。

2023年上半年,深圳华侨城A实现营业收入194.38亿元,同比增长18.56%;实现归母净利润亏损13.06亿元(去年同期盈利1.05亿元),同比下滑1328.19%;扣非后归母净利润亏损13.91亿元,同比下降562.13%。

事实上,华侨城A“文旅+地产”相互倚重的发展模式,在过去一直成为业界争相效仿的典范,毛利率曾一度高达60.35%,但在疫情冲击以及房地产市场供需两弱的背景下,该公司“文旅+地产”模式日渐式微,板块面临双重压力。

2022年,华侨城因为年度资产减值127.05亿元,遭到深圳证监局问询,并下发警示函。华泰证券分析师陈慎表示,“华侨城A上半年地产结转规模虽然有所提升,但毛利率下滑,全年来看,预计2023年仍面临存货减值压力,业绩不确定性有所加大。虽然华侨城A拥有文旅地产龙头地位,但业绩仍在消化历史包袱。”

截至10月9日收盘,华侨城A股价报收于4.15元/股,较前期高点已累计下挫56.62%,市值为340亿元。

近三年华侨城股价走势(元/股)

数据来源:Wind

利润增速连降五年

华侨城A成立于1997年,总部位于深圳,是一家以旅游和地产为主业的综合性企业集团。

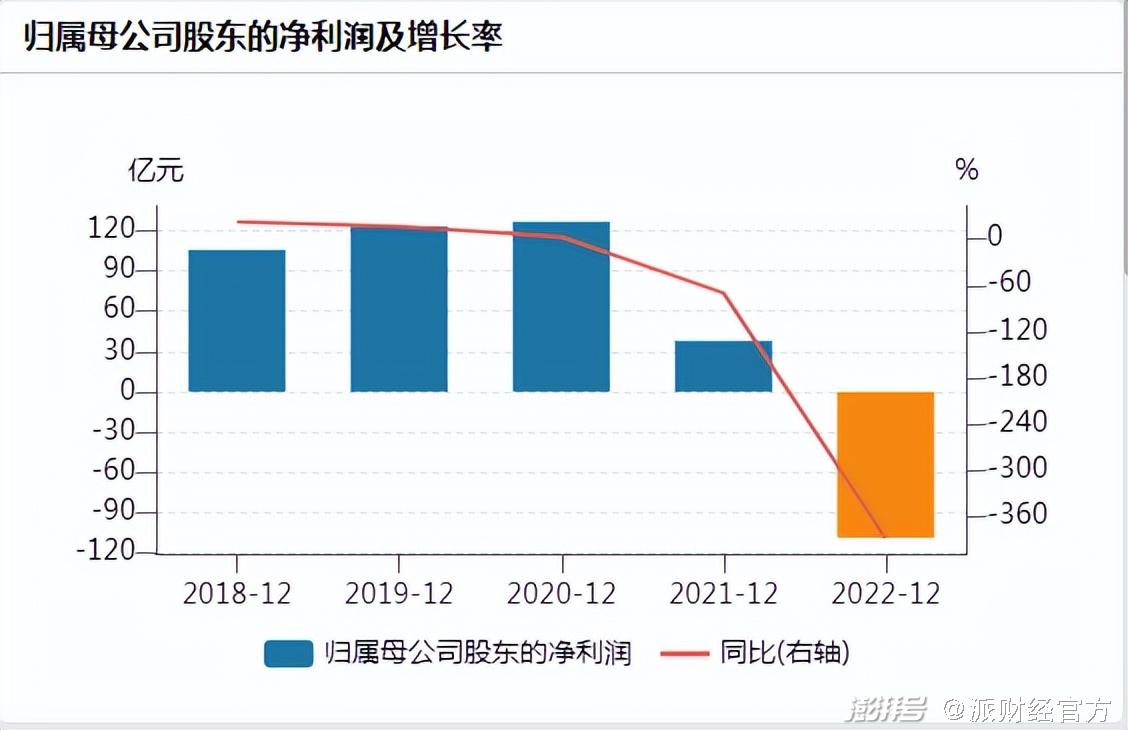

2018年—2022年,华侨城A实现营业收入481.42亿元、600.25亿元、818.68亿元、1025.84亿元、767.67亿元,同比增长13.70%、24.65%、36.39%、25.25%、-25.17%;实现归母净利润105.89亿元、123.40亿元、126.85亿元、37.99亿元、-109.05亿元,同比增长22.52%、16.69%、2.80%、-70.05%、-387.05%。

同期,华侨城的销售毛利率分别为60.35%、56.58%、49.86%、26.15%、22.84%,其中,旅游综合收入的销售毛利率为46.34%、40.63%、42.02%、32.36%、24.47%;房地产业务的销售毛利率为68.79%、74.60%、59.32%、21.36%、21.86%。

华侨城近五年归母净利润及增长率情况(亿元)

数据来源:Wind

从以上数据可以看出,华侨城A的净利润增速和销售毛利率已经连降五年,其2021年实现营收1025.84亿元,但净利润仅为37.99亿元,显著低于2020年,也就是从那一年开始,业绩急转直下。

值得注意的是,同期华侨城A的有息负债分别为939.01亿元、1198.64亿元、1414.58亿元、1402亿元、1281亿,占总资产的比重分别为31.92%、31.57%、30.98%、29.20%、32.60%,显著高于行业平均26.78%。

而可比上市公司万科A(000002.SZ)近五年有息负债/总资产(有息资产负债率)基本都在20%以下,保利发展的有息资产负债率也基本在30%以下。

从短期偿债能力来看,2018年—2022年,华侨城A的流动比率(流动资产/流动负债)分别为1.62、1.49、1.62、1.60、1.62,速动比率(流动资产-存货/流动负债)分别为0.51、0.56、0.53、0.57、0.54。

就以上数据来看,虽然华侨城A流动比率基本都在1以上,流动资产勉强能够覆盖流动负债,但在剔除存货的不稳定资产后,其速动比率基本在1以下,说明企业短期偿债能力偏弱。

文旅、地产毛利双降,资产减值超4亿元

2023年上半年,华侨城A实现营业收入194.38亿元,同比增长18.56%。其中,旅游综合收入为103.06亿元,同比下滑2.30%;房地产业务收入为90.89亿元,同比增长56.47%。

公司研究室注意到,尽管华侨城整体营收较去年有所改善,但其主要业务毛利率均在下滑。据Wind数据显示,2023年中期,华侨城A的旅游综合收入毛利率为20.77%,较去年同期下滑4.64个百分点;房地产业务毛利率为18.22%,较去年同期下滑6.2个百分点。

该公司在半年报中表示,公司始终把销售去化作为重点工作,下半年将继续保持营销热度,并结合行业变化情况,灵活调整销售策略,抓好市场窗口期,大力促进去化回款,积极推动存量资产变现。

2023年上半年华侨城A按行业划分的业务营收情况(元)

数据来源:公司财报

在毛利双降的背景下。2023年上半年,华侨城A实现归母净利润亏损13.06亿元,同比下降1328.19%,而去年同期则盈利1.05亿元,由盈转亏。其基本每股收益为-0.16元/股,加权平均净资产收益率为-1.92%。

从半年报数据来看,资产减值损失、投资亏损以及财务费用剧增是华侨城A亏损的主要原因。

其中,上半年该公司确认的资产减值损失金额为4.43亿元;同时,华侨城A因联营公司亏损导致的投资亏损为0.91亿元,较去年同期扩大33.82%;另外,由于费用化利息支出增加及利息收入减少,华侨城A报告期内的财务费用猛增161.19%至13.83亿元。

截至2023年中期末,华侨城的有息负债总额为1343亿元,其中短期借款及一年内到期非流动负债占比12%,有息负债率为33.90%,而同期万科A的有息负债率为17.9%。

值得一提的是,8月30日午间,据阿里法拍平台竞买记录显示,深圳市钜盛华股份有限公司(简称“宝能系”)所持有的3600万股华侨城A股份被成功拍出,中信建投(601066.SH)以1.61亿元拍得,折合每股价格约为4.47元。

“文旅+地产”模式不灵,因存货减值遭监管关注

事实上,华侨城A“文旅+地产”模式的核心是,低价拿地之后,实施“文旅+地产”混合开发的造城模式,依靠植入成熟的文旅项目,带动土地及地产项目增值。

对于这种模式,融创孙宏斌曾表示“如果融创不坚持做地产,那也就没有钱做文旅”。其隐含的意思是,要靠文旅低价拿地,之后高价卖房子赚钱,然后再投入文旅项目的开发中。

但需要注意的是,华侨城地产包含两个概念,一个是围绕文旅项目的“旅游地产”,包括项目配套商业、酒店等,一个是与文旅项目毗邻的住宅地产。

其单纯的文旅门票营收在华侨城谋划的“文旅+地产”万亿投资布局中,可谓杯水车薪。据Wind数据显示,过去几年,华侨城以门票为主的纯文旅营收占比不足25%。

在房地产市场火热的那些年,以共存地产项目“反哺”文旅自然不是问题,但面对新的地产形式,文旅业务高投资、长回报的特点逐渐显现,低效益也暴露了出来。

据Wind数据显示,2020年—2022年,华侨城A计提资产减值金额分别为8.49亿元、21.24亿元和127.05亿元,三年合计计提了156.78亿元。

特别是2022年,华侨城A计提资产减值127.05亿元(主要集中在第四季度),较2021年激增近5倍,其中房地产开发项目计提存货跌价准备115.07亿元,这直接导致了华侨城A在当年出现了上市15年来的首次年度亏损,全年归母净利润亏损额为109.05亿元。

而截止今年上半年,华侨城A达到可售标准的住宅存货总量仍达到1940.89亿元,在当期总资产中的比重依然高达48.99%。

对于公司大额资产减值计提情况。深交所先后在今年2月9日、4月22日向华侨城A发出关注函、年报问询函,要求该公司详细说明期内计提存货跌价准备及资产减值损失的具体情况,并直问该公司是否存在集中在报告期计提大额资产减值的情形。

在回函中,华侨城A表示,公司按企业会计准则的要求,对2022年年末存货按照成本与可变现净值孰低计量,并进行了相应的会计处理。在可变现净值测算过程中,重要假设及关键参数的选取标准及依据,与2021年相比不存在较大变化。

尽管华侨城A在回复函中强调减值是“合理合规”的,但在7月13日,该公司及相关人员还是收到了深圳证监局出具的行政监管措施决定书。

根据决定书内容,该公司在以前年度未充分评估部分存货、在建工程、固定资产等资产存在的减值迹象,导致资产减值准备计提不及时、不充分;部分项目不同报告期未保持会计估计的一致性;部分项目存在存货跌价准备测算依据不充分的情形,不符合相关规定。

同时,时任华侨城A董事长段先念、总经理王晓雯、时任财务负责人冯文红被认为对上述问题负有主要责任,根据相关规定,对三人分别采取出具警示函的监管措施。

当然,华侨城A也在积极转型,自去年4月保利集团原总经理张振高上任华侨城集团董事长、党委书记后,华侨城A对“文旅+地产”业务组织架构进行了专业化分割,原文旅综合业务由欢乐谷集团、酒店集团以及新成立的旅游发展集团等进行一业一企的“专业化”运营。

与此同时,该公司全力推动“一体两翼三功能”新发展模式。日前,华侨城A董秘在投资者关系平台上表示,“抓机遇、谋发展”是公司2023年工作的主旋律。公司将坚持稳中求进,聚焦高质量稳增长,深入贯彻“调整、改革、创新、提高、安全”总体方略,全力以赴推动主业经营整体好转。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司