- +1

来论|10年期美债收益率攀至多年高位,但最佳上车时机或未到

进入10月,10年期美债收益率再度跳升,最高至近4.9%,为2007年8月份以来的最高,而很多市场机构则预期10年期美债收益率还将进一步升至5.0%上方,同时美债收益率曲线进一步熊陡(收益率上升且长端升幅更多),但对于美债曲线变化的原因,市场并未形成共识。

图1:7月美联储加息后美债收益率曲线的变化情况

数据来源:Wind

鉴于对美债收益率上升的成因仍处在不断认知过程中,因此,准确把握美债收益率的后期走势是十分困难的,但有3个变化需关注。

首先,本次10年期美债收益率打破了美联储加息尾声期的经验规律。

以美联储历次最后一次加息时间为观察基点日,观察该日的前6个月与后12个月期间10年期美债收益率的变化情况,在过去6次加息周期结束后,10年期美债收益率均较加息期间与加息结束日的水平持续降低,最大降幅接近300BPs。尤其是在2006年12月至2007年9月美联储实施“更高、更长”的限制性利率政策期间(加息与降息间隔长达近15个月,为该间隔均值与中位数的2倍),10年期美债收益率同样也是持续走低的。

显然这一次打破了以往的经验规律,7月27日美联储将政策利率提高至【5.25%,5.50%】至今保持不变,当日10年期美债收益率收盘在4.01%,之后10年期美债收益率一路攀升,最高升至4.9%附近,收益率提高了90BPs。

图2:历次美联储加息尾声期10年期美债收益率的变化情况

数据来源:Wind,美联储

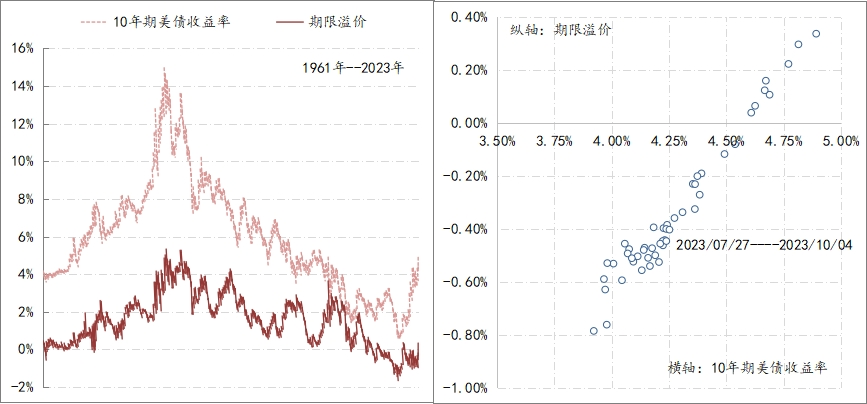

其次,近期推动10年期美债收益率主要源自期限溢价的提高。

鉴于长期限国债收益率主要是由两部分组成,分别为对短期国债收益率的预期与国债期限溢价。其中,短期国债收益率与政策利率相关,而期限溢价则是投资者为承担利率在债券有效期内可能发生变化的风险而要求的补偿,实际就是投资者对未来可能面临不确定性的定价。按照纽约联储模型的估算,近期10年期美债收益率的上升主要源自期限溢价的增加,例如,7月27日以来,10年美债收益率累计提升至90BPs,同期期限溢价不仅由负转正,且累计提升了108BPs,由-0.8%提升至0.3%以上,而相应10年期美债收益率里隐含的利率预期实际上还是下降的,降幅近20BPs,此变化与本轮加息周期前期是截然不同的,之前美债收益率主要是由加息预期推动的上升。

图3:10年期美债收益率与期限溢价走势

数据来源:纽约美联储

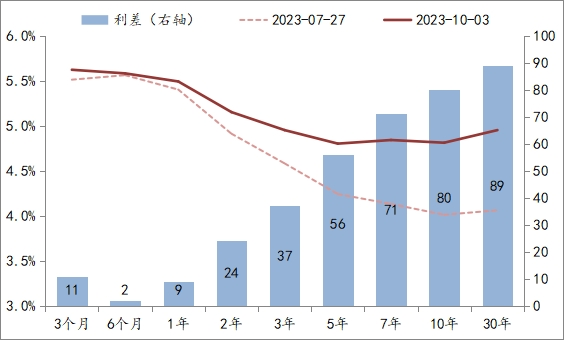

第三,美债收益率曲线倒挂扭转期超出以往。

虽然近期10年期美债收益率上升地很快,相应自去年10月中下旬开始倒挂的美债曲线同步快速扭转,倒挂深度由-165BPs扭转至-85BPs,扭转幅度80BPs,可见曲线的扭转主要是10年期美债收益率的上升所致。但如果与以往美债曲线倒挂及扭转相比,本次美债曲线的倒挂深度和时长均超过了以往,相应对金融机构资产负债表造成的负面冲击也超过了以往,而今年3月份硅谷银行破产引发银行业危机的主要触发因素就是利差倒挂。

图4:10年期美债与3个月期美债收益率利差变化

数据来源:Wind

基于上述三个观察,目前我们对于美债市场的认识主要有2点:

1.在期限溢价推动下,10年期美债收益率的上升态势还将保持。尽管10年期美债的期限溢价已经由负转正,但依然大幅低于150BPs的历史均值与中位数,而且从历史数据来看,期限溢价多数时间都为正值,2015年以来的负值状态并非常态。鉴于美国经济着陆方式、美国财政持续性以及地缘政治对全球供应体系的干扰等因素均对未来市场造成不确定性困扰,由此必然带来期限溢价的持续上升(对于不确定性的补偿),而在美联储释放出明确的降息信号之前,10年期美债的利率预期尚不会大幅回落。因此,综合期限溢价与利率预期,10年期美债收益率的上升态势还将保持。

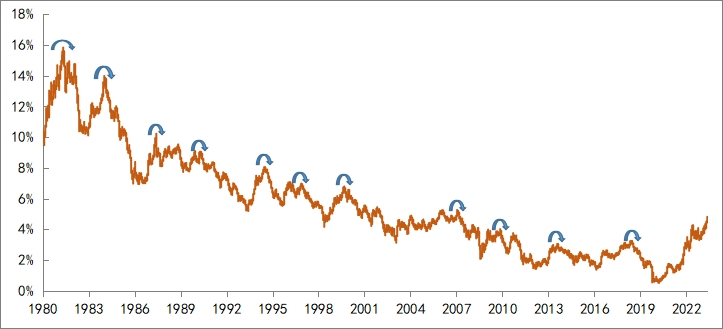

2.触发10年期美债收益率扭转的因素可能要来自经济或市场的坏消息。

在过去40余年利率下行周期中,10年期美债收益率出现逆转多数情况是因为经济运行变差或者市场出现危机。例如:上世纪80年代初期的美国银行业危机、1987年股灾、1990年经济衰退、1994年墨西哥比索危机、亚洲金融危机、网络泡沫、2008年全球金融危机、欧债危机、美联储货币政策转向触发的Taper冲击以及2018年股灾等。

图5:10年期美债收益率转向的情况

数据来源:Wind

当前地缘政治、逆全球化等因素依然影响着全球供应体系恢复进程,而全球加息潮导致的金融条件紧缩的影响未完全显现,重债国的脆弱性还在持续上升,在这些因素叠加影响下,全球经济运行和市场的潜在风险是在积累,那么这一次触发美债收益率走势的恐怕还是来自经济、市场的坏消息。

综上,对于投资者而言,当前持有美元现金或短期债券,可能要比持有权益、长期美债安全,换而言之,尽管10年期美债收益率已经攀升至多年的高位,但还未到上车的最佳时机。

(作者单位为中国建设银行金融市场部,仅代表个人观点)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司