- +1

肝素,居然是成长行业?

作者/星空下的夹心糖

编辑/菠菜的星空

排版/星空下的火锅

肝素(Heparin)发现于1916年,因从肝脏发现而得名,是动物结缔组织中肥大细胞产生的一种粘多糖,由于肝素良好的抗凝血作用,是临床抗凝血不可或缺的药物。肝素是一种不能人工合成的药物,原料需要从猪小肠中提取,产业链很长,且已经形成了完善的国际分工。

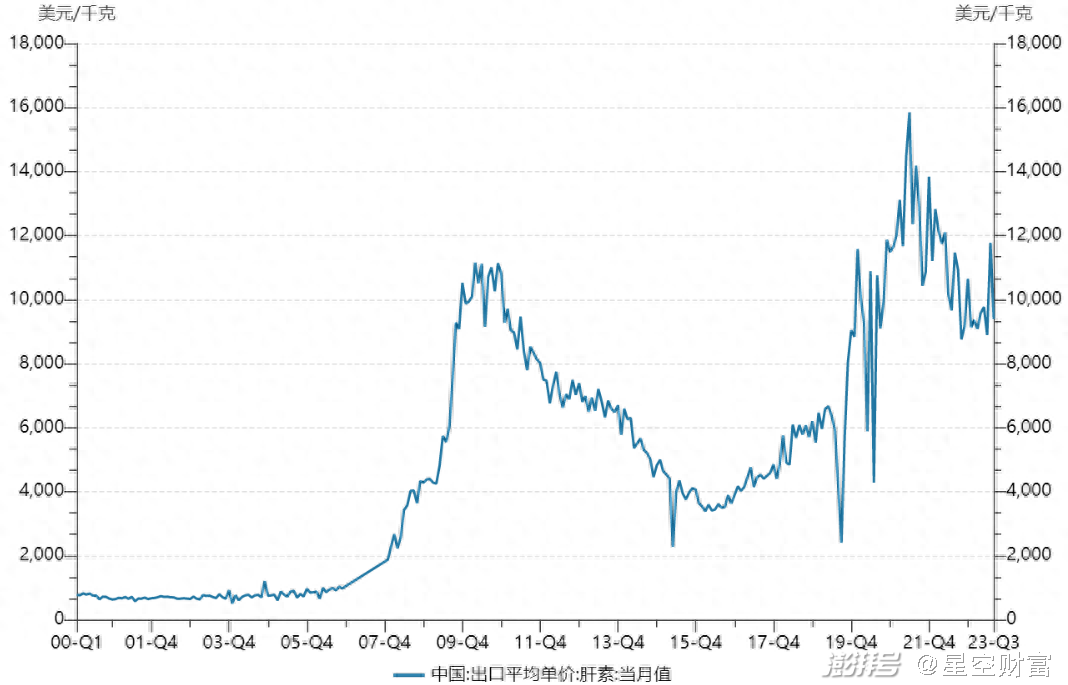

近年来心血管疾病已经成为威胁人类健康的主要疾病,抗血栓药物是治疗心血管疾病的利器,是一种难寻对手的特效药。在新冠疫情中,大量研究发现,新冠肺炎重症患者通常表现为弥漫性肺泡损伤、过度炎症、凝血病变,使用肝素可以减少血栓炎症过程,降低危重症和死亡的风险。受此影响,肝素价格一路暴涨,2021年6月更是创下了1.6万美元/kg的历史最高价。

当前,疫情褪去,肝素该何去何从?

肝素价格走势 资料来源:海关总署

一、国际化分工

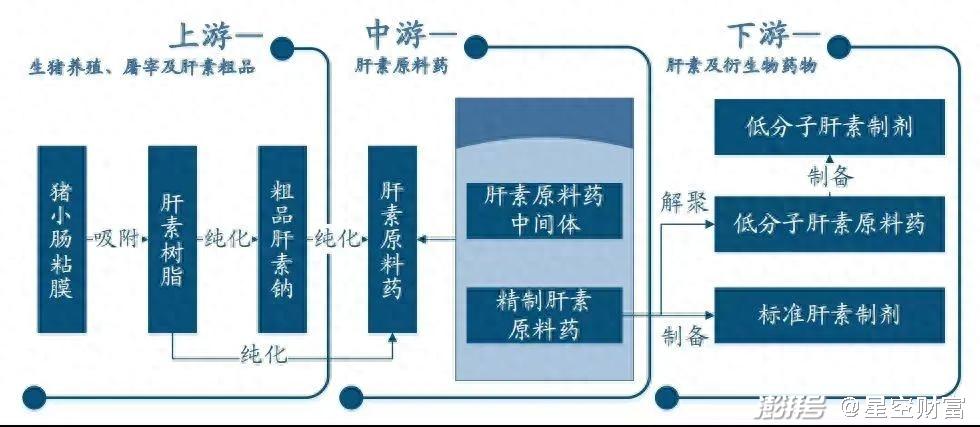

肝素是一种特殊的多糖,结构极其复杂,目前无法通过化学合成,只能从猪小肠中提取,具有很强的资源属性。生猪屠宰后,约90%的猪小肠被用于肝素生产,10%用于食品加工。从产业链上来看,肝素行业包括生猪养殖、肝素粗品提取、肝素原料药及终端的普通肝素制剂和低分子量肝素制剂。

肝素行业产业链情况 资料来源:中航证券研报

肝素的生产涉及农业、食品、化工、医药等多个行业,并已经实现了产业链的全球化,其中高端制剂行业分布在欧美等发达国家,养猪、粗产品和原料药提纯等又脏又辛苦的工作则由发展中国家来负责。

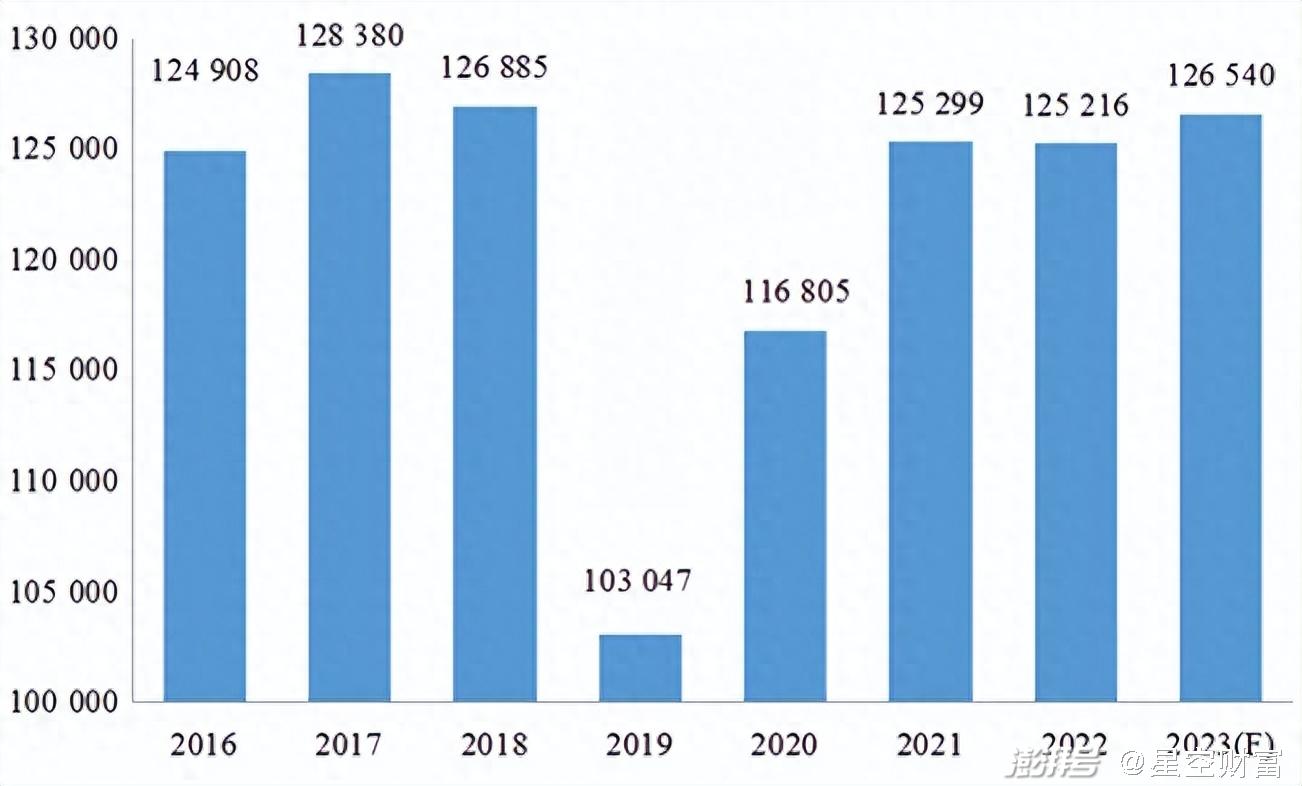

肝素的最上游是生猪养殖和屠宰行业。中国生猪数量全球第一,并当仁不让地成为了全球最大的肝素原料药的生产国和出口国。2022年,全球生猪出栏量约为12.65亿头,中国贡献了52.87%,占据半壁江山。

2023年年中,中国生猪存栏数更进一步,达到了4.35亿头,上半年出栏达到了3.75亿头,接近历史最高水平。猪瘟疫情过后,中国生猪产能快速增长,2019年以来肝素原料供需格局偏紧的情况得以一定程度的缓解。

历年世界生猪出栏情况(万头) 资料来源:《2022 年世界生猪产业发展情况及2023 年的趋势》

肝素的上游还包括从猪小肠黏膜中提取肝素粗品,中游则是又肝素粗品加工原料药。因粗品中含有杂质蛋白,不能直接应用于临床治疗,需进一步提取纯化加工成肝素原料药。肝素下游则是医药制剂,肝素原料药可直接用于制成标准肝素制剂,或进一步加工制为低分子肝素原料药,最终制成低分子肝素制剂。

二、先是成长性,再是周期性

由于肝素从猪小肠中提取,因此很多人将肝素视为猪周期的子行业。然而事实上,肝素价格并非和猪肉价格同涨同跌,有时候差异甚至非常大。笔者认为,肝素行业首先体现的是成长性,其次才是周期性。

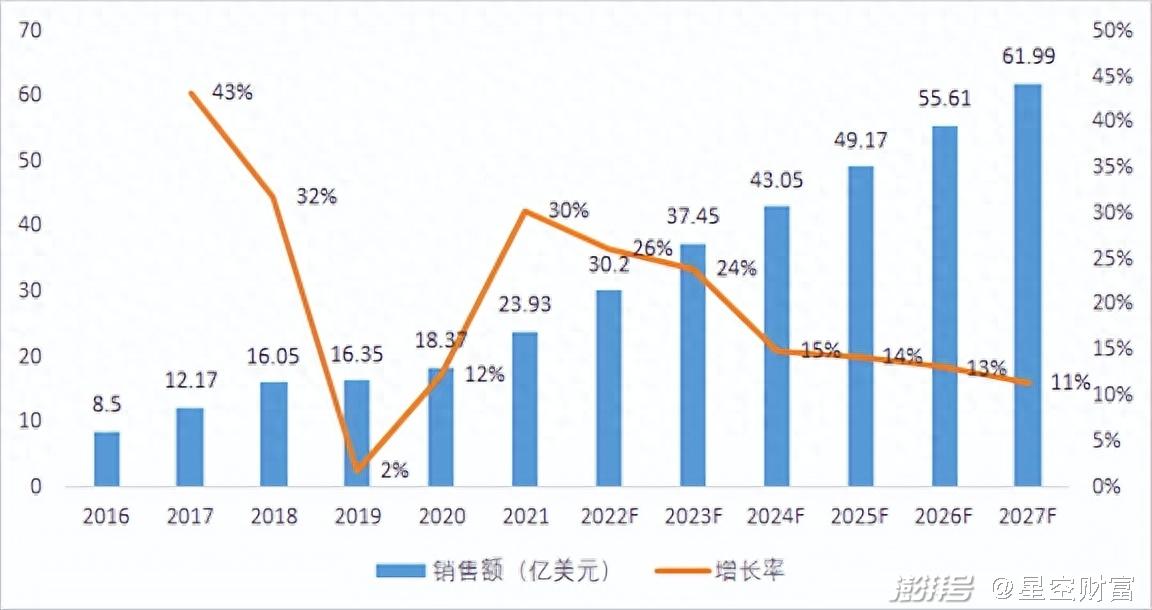

肝素产业链很长,环节众多,生猪-猪小肠-肝素这条链只反映了供给的变化,而无法反映需求的变化。事实上,和周期性相比,肝素的成长性更为明确。肝素是抗凝血的一线用药,也广泛应用于心脑血管手术、关节置换、透析等各类手术和治疗中。随着全球老龄化程度的加剧,心血管疾病患者数量不断增加,肝素的需求也一路水涨船高。下图展示了全球肝素市场销售额及增长率。笔者认为,即使不发生新冠疫情,肝素需求的增长趋势也是明确的。

全球肝素市场销售额及增长率 资料来源:Frost & Sullivan, QYResearch整理研究

供需错配是周期性的来源,每一轮的潮起潮落都是相似的,都包括价格上涨-扩产-需求减少-产能过剩-减产-供给不足-价格上涨等过程。市场通过看不见的手来影响量价。

生猪行业的周期性就很明显,从供给端来看,生猪产能的扩张是可行的,但也需要时间;从需求端来看,猪肉的需求是可以被替代的。笔者清晰地记得,2019年猪肉价格位于高点之时,食堂的小炒肉都换成了牛肉,供需的弹性决定了周期的时间和强度。

然而,在肝素身上,我们看不到供需的弹性。首先,肝素需求的替代性很差,而且上游原材料的价格只占肝素制剂成本的10%,谁也不会因为药品涨价而拿着性命开玩笑,况且肝素的价格也并非很贵;其次,肝素价格也无法向上游传导,一头成年猪的小肠也就几斤到十几斤,养殖场也不可能为了几克肝素而去养猪。上游生猪价格传导到原料药和制剂也有很大的时间差,联储证券认为时间差在6个月,而中航证券认为时间差在12个月。整体而言,肝素行业的成长性是第一位的,而周期性是脆弱的,更不能用猪周期一言而概之。

三、何时才能再度起飞?

去过海边的读者一定记得涨潮的情景,一波波潮水规律地涌向沙滩,但其中往往夹杂着一两波巨浪。肝素在持续增长过程中,也出现有数次高光时刻。

第一次是2008年的“百特事件”,美国部分患者因使用美国百特公司的不合格肝素制剂后出现严重不良反应,而这批肝素的原料来自中国公司。“百特事件”后肝素监管日益严格,而亦成为中国肝素制药史上的分水岭,诸多低质量层次的肝素生产企业被淘汰,大量不合格的库存被销毁,肝素供给出现阶段性短缺,并开启了一轮大的上涨周期。

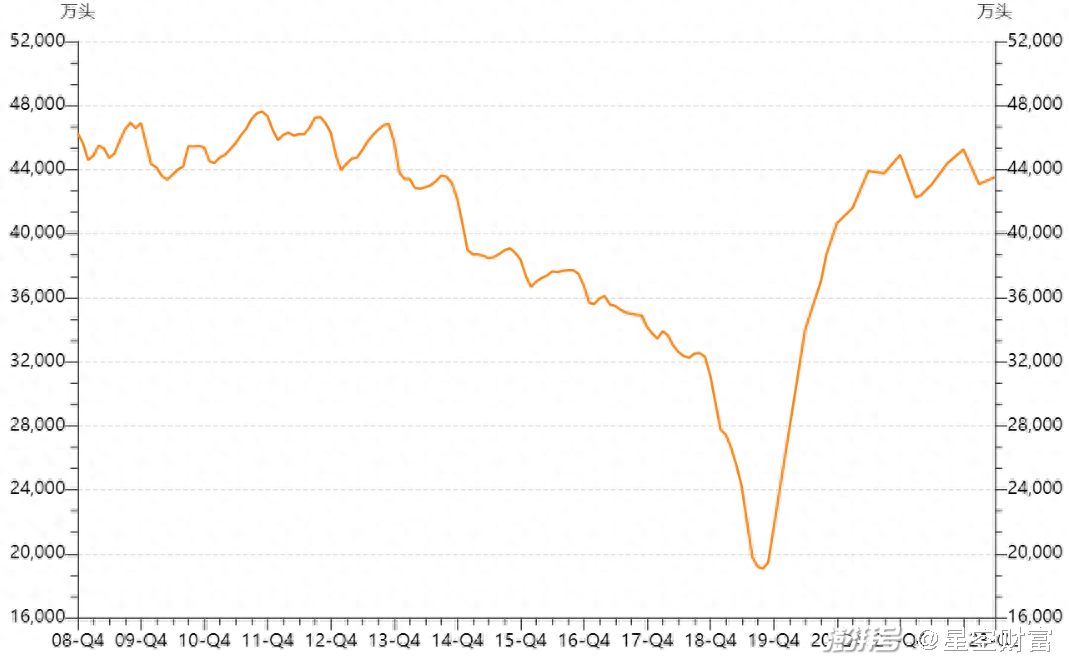

第二次是猪瘟。2019年非洲猪瘟疫情爆发,当年全国共报告发生了63起非洲猪瘟疫情,生猪存栏量大幅减少。2019年末全国生猪存栏量跌至2亿头,比2018年高点跌去40%,河南省的总体产能更是减少80%。。正所谓城门失火,殃及池鱼,猪瘟疫情引发了肝素供给的严重短缺。

全国生猪存栏(单位:万头)

第三次是新冠疫情。由于低分子肝素对于降低新冠患者危重率和死亡率具有重要作用,因此被世界各国纳入到治疗指南当中,肝素行业出现了由需求驱动的供不应求。

供不应求是肝素价格上涨的动力。

这三次大行情当中,前两次是供给驱动,而最后一次是需求驱动,都具有一定的突发性和不可预测性。因此,我们也很难推测下一次“起飞”的具体时间。不过,在生猪供给总体稳定、肝素需求持续增长的大背景下,未来肝素大概率会维持偏紧的供需格局。

我们也需要一些看待资源型成长行业的视角来看待肝素。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司