- +1

“增高针”再冲港股,维昇药业主营业务收入竟为零

作者/星空下的栗子

编辑/菠菜的星空

排版/星空下的韭菜

随着“颜值即正义”时代的到来,身高也备受关注。当然,除了影响形象之外,身高还可能影响孩子未来的发展,比如参军等。

有这样一种“增高针”,针对孩子因生长激素缺乏导致的身材矮小。通过打针,每年可以长高10cm!这可以说大大缓解了家长的身高焦虑。

8月16日,以促生长素为主要在研管线的维昇药业再度递表港交所。2022年11月17日,维昇药业曾冲刺港股,但未能在规定时间内通过聆讯。

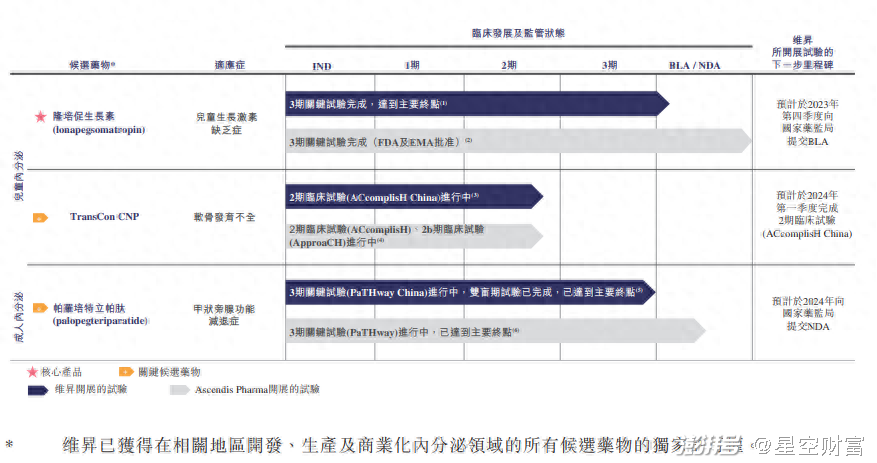

根据《招股书》,维昇药业面向内分泌药物市场,“是一家处于后期阶段、临近商业化的生物制药公司”。维昇药业目前有三条在研管线,核心管线是隆培促生长素。

一、累亏超9亿,尚未商业化

根据维昇药业的官网,生长激素缺乏症(GHD)是一种由于腺垂体无法产生足够生长激素而引发的疾病,可分为儿童生长激素缺乏症及成人生长激素缺乏症。这种疾病可能会导致无法达到理想身高,骨折发生率显著提高等问题。

《招股说明书》显示,隆培促生长素在治疗病人52周后,病人年生长速率为10.66cm/年。目前,隆培促生长素已完成临床三期,预计将于2023年第四季度向国家药监局提交生物制剂许可申请(BLA)。

生长激素缺乏症 图片来自维昇药业官网

除了隆培促生长素外,维昇药业还有另外两条管线,分别是针对软骨发育不全的TransCon CNP和针对甲状旁腺功能减退症的帕罗培特立帕肽。这两个管线分别处在临床二期和临床三期的阶段。

在研管线 摘自《招股书》

目前,由于三条管线均尚未进行商业化,因此维昇药业并无收入。

根据《招股书》,2021年、2022年及2023年前5个月,维昇药业只有银行利息等其他收入,分别为125万元、576万元和387万元。

由于研发及行政开支高企等原因,2021年、2022年及2023年前5个月的净亏损分别为4.85亿元、2.89亿元和1.54亿元,累计9.28亿元。

利润表 摘自《招股书》

2021年和2022年维昇药业的经营活动现金净流出均在2亿元以上,现金余额也从2021年底8.8亿元降至今年5月底的5.2亿元。可以说,全靠融资续命。

除了尚未商业化,笔者还注意到,维昇药业的核心产品均来自股东授权,是License–in的模式。

二、核心产品来自股东授权

公司创始人卢安邦1989年毕业于台北医学大学药学专业,是一名医药行业老兵。他曾在武田工作7年,武田中国在他的领导下,销售收入增长了超过10倍。

在他的操盘下,2018年,维昇药业由Ascendis Pharma(ASND.US)和医疗投资平台维梧资本等共同孵化创立。Ascendis Pharma是一家丹麦的医药公司,并已在纳斯达克上市。

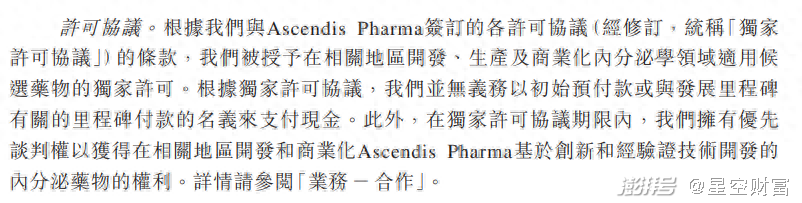

根据《招股书》,维昇药业分别就现有的三款产品与Ascendis Pharma订立三份独家许可协议,获得相关产品在大中华区开发、生产及商业化特许权。维昇药业获得免特许权使用费许可或里程碑付款。同时,其也向Ascendis Pharma A/S的三家全资附属公司发行了共计4000万股A轮优先股作为订立独家许可协议的对价。

与Ascendis Pharma的许可协议 摘自《招股书》

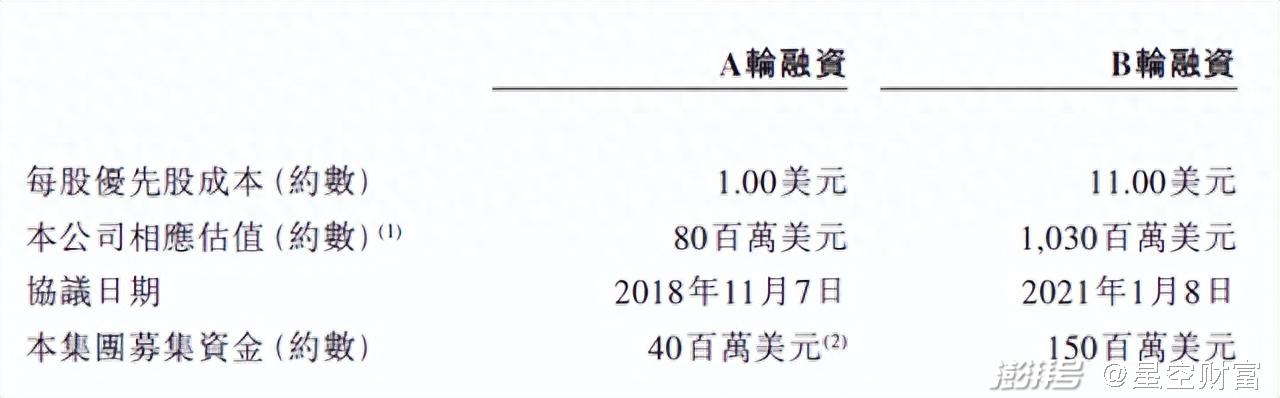

在之后的B轮融资中,红杉中国,奥博资本、夏尔巴等机构也纷纷入局。维昇药业两轮共融资1.9亿美元。B轮融资的估值达到了10.3亿美元,不到3年增长了12倍。

A、B轮融资 摘自《招股书》

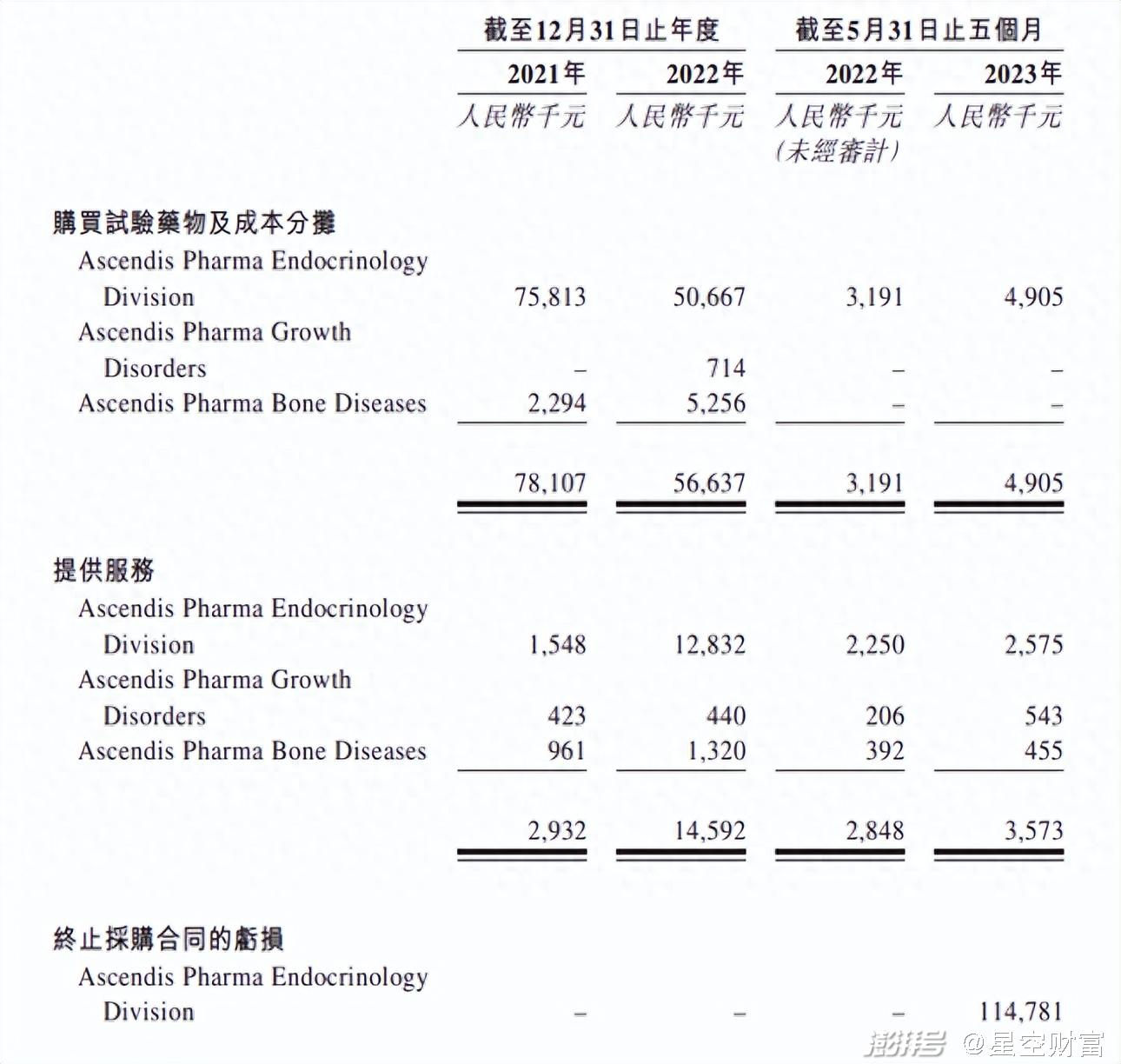

除了获得授权,维昇药业也向Ascendis Pharma购买试验药物等。2022年,维昇药业向其购买药物及成本分摊的金额高达5663万元,提供服务的金额为1459万元。此外,由于终止和Ascendis Pharma的采购合同,维昇药业还承担了1.15亿元的亏损。

关联交易 摘自《招股书》

2022年8月,维昇药业与Ascendis Pharma Endocrinology签订了承诺及预付款项协议以采购储备原料药。2022年9月,维昇药业支付预付款1000万欧元(人民币6917万元)。2023年2月,由于商业供应策略发生变化,维昇药业取消了上述承诺。这次取消给维昇药业造成1.15亿元的损失。

根据《招股书》,维昇药业拥有Ascendis Pharma未来若干产品在相关地区内分泌疾病领域的优先谈判权,并“拟与Ascendis Pharma合作评估未来潜在候选药物”。

可以看出,Ascendis Pharma这个股东与维昇药业联系可以说非常紧密,并且相当强势。从另一个角度看,维昇药业的独立研发能力并未得到有效验证。

2021年、2022年和2023年前5个月维昇药业发生的研发费用分别为2.74亿元、1.8亿元和1270万元,逐步递减。其中,2022年研发费用较上年同比下降34%,2023年前5个月较去年同期下降了73%。

核心产品隆培促生长素研发费用分别为1.94亿元、1.06亿元和290万元;占各期研发费用的71%、59%及23%。

这也难怪有人将维昇药业的模式戏称为“VIC”,即VC+IP+CRO。从一个角度讲,这种方式可以让某种产品的面世在资本的支撑下快速推进。但从另一个角度讲,这似乎更像是一个资本击鼓传花的游戏。在行业大牛的操盘下,通过授权的产品实现一级市场和二级市场的融资。

当然,这里面还蕴藏着一个风险,就是维昇药业与股东Ascendis Pharma存在潜在的同业竞争。这或许成为港股上市过程中监管关注的问题之一。

三、生长激素市场,一块被盯上的肥肉

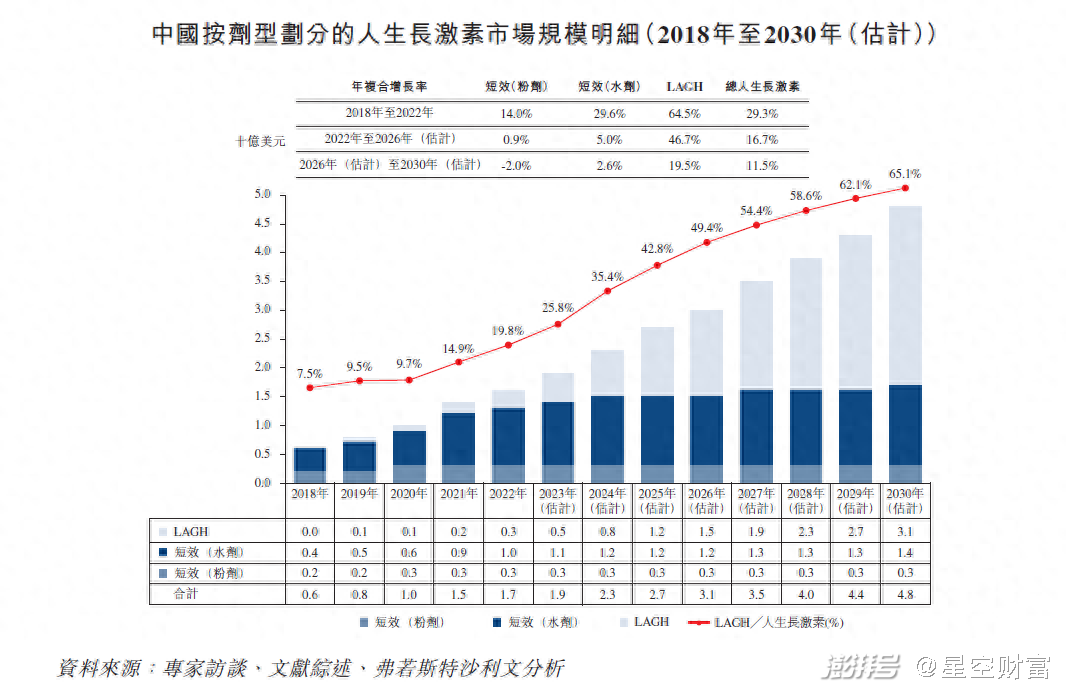

众多机构能够掏出真金白银,无疑是看好生长激素这个市场。根据《招股书》,中国人生长激素的市场规模在2022年为17亿美元,预计2026年将增至31亿美元,2030年为48亿美元。

人生长激素市场规模 摘自《招股书》

按给药次数计,人生长激素疗法可分为短效生长激素疗法和长效生产激素疗法(LAGH)。短效生长激素又分为粉剂和水剂。

短效生长激素需要每天给药,患者在治疗时容易出现漏针,而漏针将使得生长速度变慢。与短效产品不同,长效生长激素每周给药。这对患者来说更为方便,也更受市场的认可。因此,《招股书》中预测的LAGH市场增速远超短效产品。

当然,长效产品的价格也更贵。按照《招股书》,长效生长激素每名患者每年的平均治疗费用约为12.1万元,是短效水剂的1.7-2倍,是短效粉剂的4.2-5倍。

事实上,瞄准这个市场的绝不只有维昇药业。在这个领域,长春高新(000661)旗下的金赛药业已经是妥妥的领头羊。

金赛药业研发的长效生长激素“金赛增”于2014年上市,是全球首支长效药物。2022年,金赛药业的生长激素制剂车间生产线正式投产,投产后的产能由3700万支增加到7500万支。

金赛增 图片来自金赛药业官网

2023年上半年,金赛药业营收达51.39亿元,超过长春高新总营收的80%。归母净利润方面,金赛药业上半年为21.97亿元,超过长春高新合并口径的净利润。

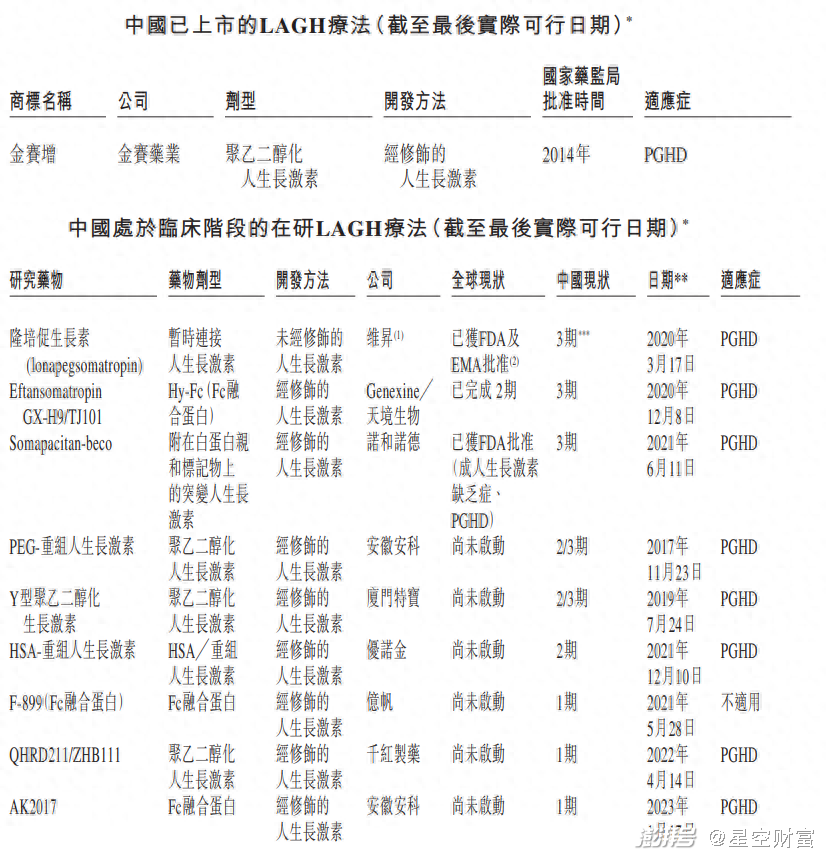

在《招股书》中,维昇药业提到:“我们的核心产品隆培促生长素(lonapegsomatropin)的竞争对手包括推广或开发LAGH疗法的公司(如长春金赛药业有限责任公司、I-Mab Biopharma Co., Ltd.、安徽安科生物工程(集团)股份有限公司、Novo Nordisk A/S),及推广短效(每日注射)人生长激素的公司”。

除了金赛增外,维昇药业还列出了其他8款在研的LAGH疗法。其中,天境生物、诺和诺德的管线也已进入临床三期。

国内LAGH疗法 摘自《招股书》 **指临床试验数据首次公开发布的日期

不难看出,生长激素市场就像一块肥肉,已经被很多人盯上,其中不乏金赛药业等巨头。在这种情况下,维昇药业如何突出重围?如果能够顺利获批上市,商业化落地又将如何展开?除了依赖股东的授权,其自身的研发能力又如何?

维昇药业需要回答的问题有很多。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司