- +1

连亏三年,找钢网拟借SPAC在港上市,能成吗?

作者/星空下的栗子

编辑/菠菜的星空

排版/星空下的冰激凌

时隔五年,找钢网再度向港股发起冲击。这次IPO备受关注是因为“借壳”(SPAC)。

8月31日,特殊目的收购公司(Special Purpose Acquisition Company,SPAC)Aquila(全称:Aquila Acquisition Corporation,07836.HK)发布公告称,将与找钢网(全称:找钢产业互联集团,也称为目标公司)签署业务合并协议,交易后找钢网作为继承公司在港交所上市。同日,找钢网向港交所递交了《招股书》。

如顺利,找钢网或将成为第一家通过De-SPAC方式在香港上市的公司。相比传统的借壳上市,这种交易方式可以在合并上市过程中同步通过PIPE(Private Investment in Public Entities,即私募基金投资于已上市公司)融资。

2012年成立,总部位于上海的找钢网是一个B2B平台,主要为钢材企业提供交易撮合、物流和金融等服务。创始人王东持有14.5%的股份和56.2%的投票权。

找钢网业务模式 摘自《招股书》

从成立之初,找钢网就是一级市场的宠儿。2012年至2018年,找钢网共进行了6轮融资,红杉、经纬、IDG等一线投资人纷纷加持,累计融资额约达25亿元。2016年,央视主持人郎永淳也加盟了找钢网,令这家公司备受瞩目。

2018年,找钢网冲刺港股并通过了聆讯,但却在2019年主动中止了上市。郎永淳随后也离开。2018年之后,找钢网没有再从一级市场融过资。

此次,带着De-SPAC高调重回大众视野,找钢网交易的具体安排如何?其经营业绩又怎么样呢?

一、通过De-SPAC交易上市,估值100亿港元

此次交易中的SPAC公司Aquila其实并无实质业务,是由招银国际和AAC Mgmt Holding Ltd联合发起,并于2022年3月18日完成发售,通过发行A类股票合计募资约10亿港元。

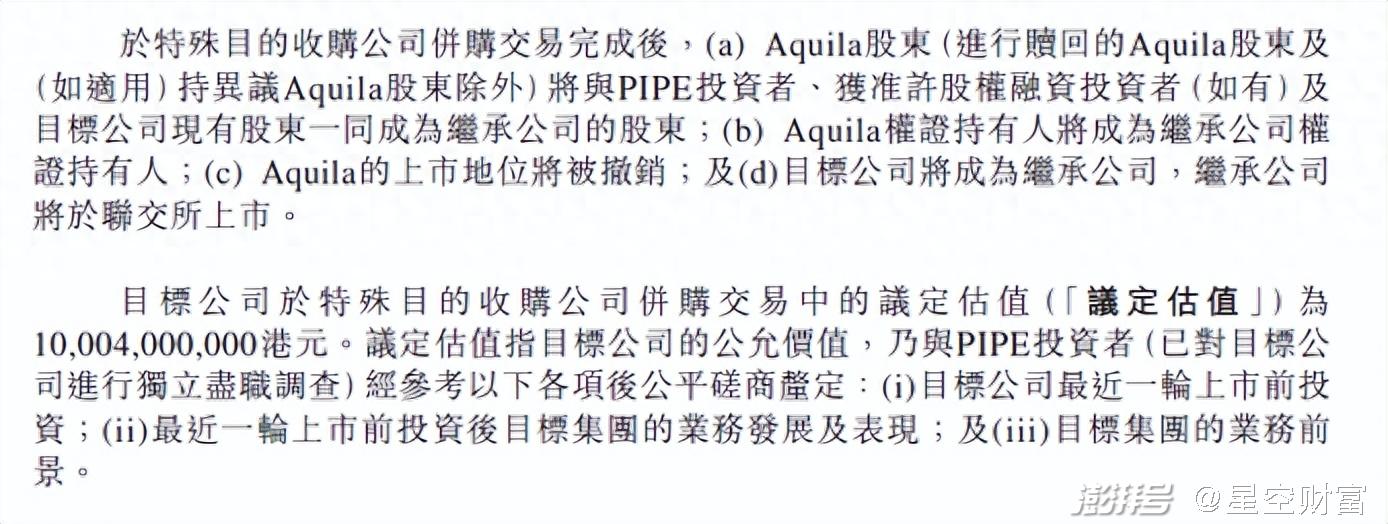

根据《招股书》,此次Aquila与找钢网并购完成后,Aquila的股东将成为找钢网的股东,Aquila成为找钢网的全资附属公司。同时,Aquila的上市地位被撤销,找钢网作为继承公司将于港交所上市。当然,找钢网仍需向港交所提交上市申请。

交易安排 摘自《招股书》

此外,这次并购交易的估值为100.04亿港元,这一估值为与PIPE投资人协商后确定。

PIPE是De-PACK交易中非常重要的资金来源,有点类似定向增发。按照港交所的要求,PIPE金额需要达到公司估值的7.5%,且目标公司投资额的至少50%需来自至少3名机构投资者,每家资产管理总值不低于80亿港元。

根据《招股书》,Aquila及找钢网已与10名PIPE投资者订立PIPE投资协议。这些PIPE投资者包括了徐州臻心、渝隆集团、东方资产管理、托克香港、四川璞信、宁海真为、许昌产业投资、上海昊远、Gold Wings Holdings Limited及郑州诚信。根据相关协议,PIPE投资所得款项总额将为6.053亿港元。

除了PIPE投资人,还有一类获准许股权融资投资者。根据《招股书》,自业务合并协议日期起至生效时间止,Aquila及找钢网可与投资者订立格式与PIPE投资协议大致相同的获准许股权认购协议,总认购金额最多为10亿港元。

本次交易交割后,找钢网将有五类股东,分别为PIPE投资者、获准许股权融资投资者、控股股东、找钢网现有股东,以及Aquila的A类股东及发起人。需要注意的是,在股东特别大会批准这次交易之前,Aquila A类股东拥有对全部或部分股份的赎回权。

交割后公司结构 摘自《招股书》

如果交易成功,找钢网可以获得PIPE融资额及Aquila托管账户合计约16亿港元的融资(假设Aquila A类股东不行使赎回权)。这在今年的融资环境下,还是非常不错的。

不过,打铁还要自身硬。虽然找钢网在资本市场上长袖善舞,但其自身仍没有解决亏损的难题。

二、不赚钱,根本不赚钱

根据灼识咨询,按2022年在线钢铁交易吨量计,找钢网是全球最大的三方钢铁交易数字化平台。

截至2023年3月31日,找钢网的数字化平台连接了超过16.7万名的注册买家和超过1.1万名卖家。2022年的GMV由2018年的349亿元增至1621亿元,复合年增长率达46.8%。

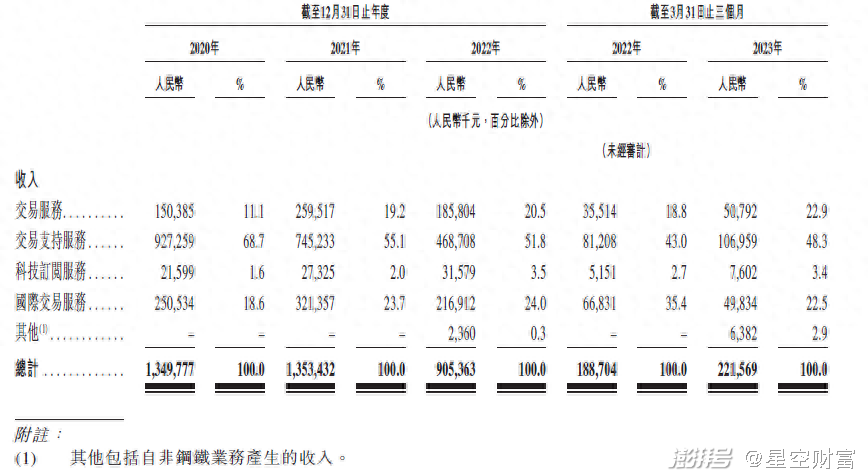

然而,找钢网的收入并未表现出与GMV一样迅猛的增速。2021年,找钢网的收入为13.5亿元,相比2020年仅增长了0.27%。而2021年的GMV为1872亿元,较2020年GMV 1226亿元增长了52.7%。

2022年,找钢网实现营收9.05亿元,相比2021年下降了超3成。根据《招股书》,这主要是疫情的影响。2022年,交易买家的数量由2021年的3.08万减至2.85万;GMV也由2021年的1872亿元降至1621亿元。

收入 摘自《招股书》

除了收入增速并不性感外,更令人担忧的是找钢网一直深陷亏损的泥潭。

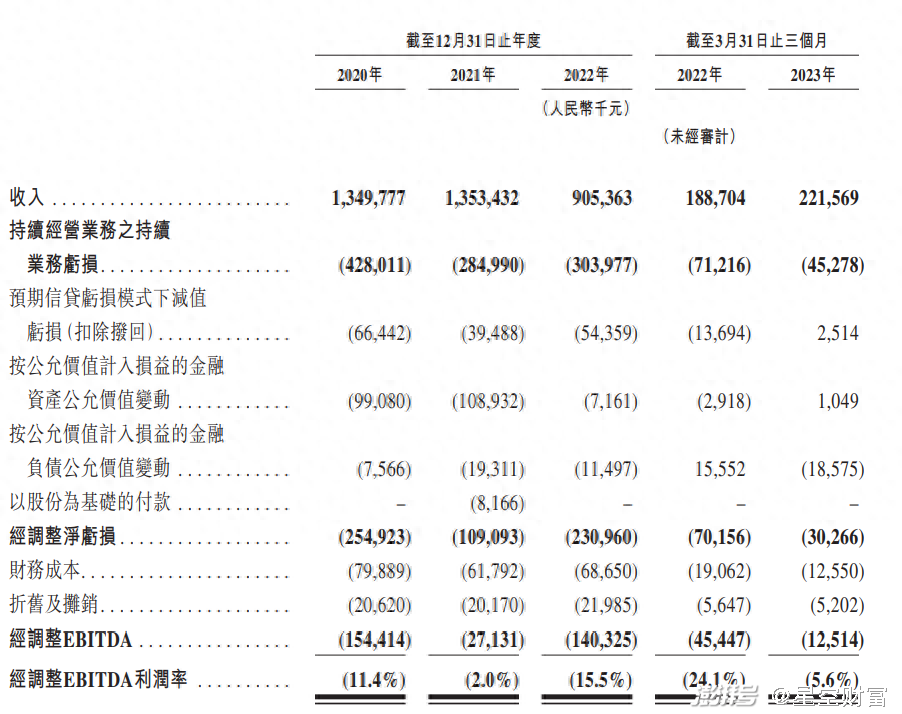

2020年至2022年,找钢网经调整的净亏损分别为2.55亿元、1.1亿元和2.3亿元,三年累计亏损近6亿元。近3年及本年一季度,净亏损率在8.1%-25.5%。

经调整净亏损 摘自《招股书》

其实,找钢网的毛利率是在逐步改善的。2020年至2022年以及2023年第一季度分别为 15.4%、25.5%、25.4%及32.3%。那么,为什么找钢网还一直不能盈利呢?笔者通过《招股书》发现,这主要是由于费用率高导致。

首先,为了确立品牌知名度和拓展营销渠道,找钢网的销售及营销开支一直在攀升。2020年至2023年一季度,销售及营销开支占比从15.3%逐年上升至28.6%。截至2023年3月31日,找钢网专门设立的销售及营销团队共有400名员工,并在买家所在的主要城市设有超过30个本地服务站点。

其次,找钢网的研发开支和行政开支占比近年来也没有明显的下降。最近三年及今年一季度的占收比合计在13%-17%。

所以,即便毛利率提升了,找钢网仍难以盈利。

仅仅靠规模和用户数,但并不赚钱的项目已经越来越不香了。找钢网此番上市之后究竟投资者有多买账恐怕还要过段时间才能见分晓。特别是,今年以来钢材市场仍未回暖,面临结构性调整的挑战。

三、钢铁行业景气度未回升

今年上半年,由于下游市场需求增长乏力、价格下行压力大等,钢铁行业效益出现下滑。

中钢协重点统计会员企业营业收入同比下降5.56%,利润总额同比下降68.8%,平均销售利润率同比下降2.1个%。

截至8月31日, A股37家钢铁企业上半年合计实现营业收入11230.58亿元,同比下降7.86%;合计实现归母净利润62.35亿元,同比下降80.71%。

其中,24家普钢(普通钢)企业上半年合计实现营业收入9524.81万元,同比下降9.45%;合计实现归母净利润24.69亿元,同比下降89.8%。普钢企业的上游成本下降有限,下游价格大幅下跌,从而导致净利大幅下滑。

13家特钢(特殊钢)企业上半年合计实现归母净利润37.65亿元,同比下降53.57%。特钢主要面向高端装备制造、汽车、绿色能源、航空航天等行业,毛利空间较大。因此,整体情况好于普钢。

钢铁行业的周期性较强,地产与基建占钢铁下游需求的一半以上。

就在找钢网递交《招股书》的同一天,存量首套住房的贷款利率下调。市场普遍认为这一房地产利好消息将加速市场修复。

然而,房地产高速发展的时代毕竟成为了过去。众多钢铁企业要走上盈利的轨道恐怕也需要做出一定的调整。

羊毛出在羊身上,找钢网想要增收且增利恐不容易。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司