- +1

倒挂的利率曲线:是否预期着衰退?

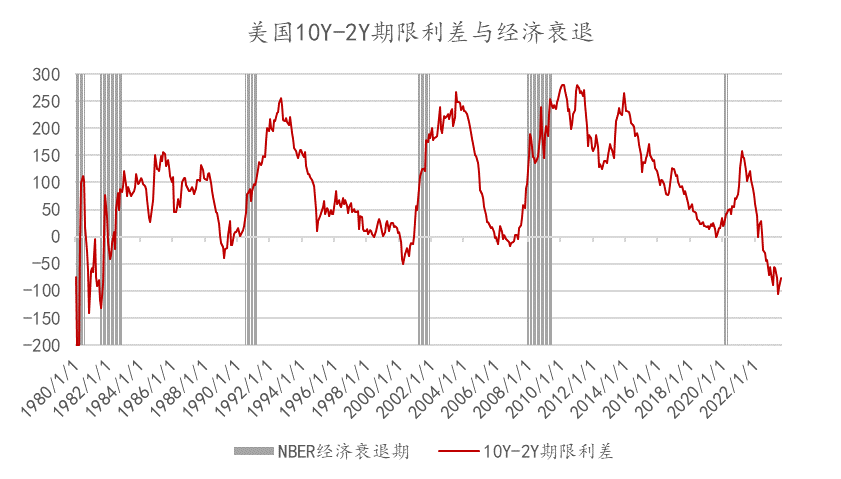

市场通常会将利率曲线倒挂的程度视为经济衰退的先行指标。美债10年期与2年期收益率自去年7月开始已经持续倒挂14个月,但美国经济似乎并没有出现预期中的衰退迹象。9月的美联储议息会议,大幅上调了对2023-2024年美国GDP增长的预期,市场似乎更为普遍地相信美国经济会实现“软着陆”。

在美国货币政策可能更接近拐点的现在,我们来回顾一下本轮利率曲线倒挂的情况:利率曲线倒挂与经济衰退存在怎样的关系?这个“先行指标”是否失效?近期美债利率曲线倒挂程度改善的原因为何?

利率曲线与经济衰退

所谓美债利率曲线的“倒挂”,即短端(通常是3个月或2年期国债)利率水平高于长端(通常是10年期国债收益率),使得整条利率曲线呈现出前高后低的形态。一般情况下,因为期限溢价的缘故(即持有长期限的债券会应该获得更多的利率补偿),长久期的债券的收益率会更高,利率曲线的形态是倾斜向上;而利率曲线倒挂则意味着短期限的利率高于长期限,各部门加杠杆的成本较高,侵蚀经济增长的动力,甚至进入经济衰退。

曲线从向上倾斜逐渐平坦化并进入倒挂的形态通常包括了熊平和牛平两种途径。熊平是指短端利率的上行快于长端,中央银行的加息直接作用于短端的融资成本,对总需求有较强的抑制作用,而后传导到长端利率,因此短端利率受到政策的影响越大,敏感性也越高。牛平则相反,在经济放缓时期,市场的经济预期快速转弱,长端利率的下行快于短端。

美国国债收益率是很多金融工具的定价基准,它通过影响社会借贷成本而作用于经济,从而反制于实体经济的扩张;同时,利率曲线倒挂会影响银行净息差,抑制银行信贷规模的扩张和经济活动,进一步抑制实体经济的发展。因此,短端的利率受到流动性和政策的影响快速上行,说明当前的经济和货币政策环境收紧;而长端的利率受到基本面、通胀等影响缓慢上行或甚至下行,说明市场对于经济持续扩张并不乐观。在理论上来看,利率曲线对经济衰退确实具有一定的预期意义。

数据来源:Bloomberg,2023年9月22日。

我们以美国国家经济研究局(National Bureau of Economic Research,NBER)对于美国经济衰退的判断为准,从历史经验来看,从1980年以来利率水平倒挂了五次,多数情况在倒挂之后确实出现了经济衰退,但间隔的时间和利率曲线倒挂的程度均差异很大。某些情况下,利率曲线倒挂之后出现的经济衰退与曲线倒挂的逻辑也并不吻合。例如,在本轮利率倒挂之前最近的一次发生在2019年8月,而六个月之后出现的经济衰退主要是由于2020年3月新冠疫情的全球暴发。简而言之,经济衰退之前一般会出现利率曲线的倒挂现象,但利率曲线的倒挂并不一定会带来经济的衰退。

利率上行与倒挂改善

利率曲线倒挂之后,美联储可能会停止加息甚至进入降息周期,当然其时间间隔也大相径庭,从几个月到十几个月不等。本次利率曲线的倒挂在2022年3月便初现端倪,也就是在美联储加息之前便出现了倒挂的情况,一定程度上受到了俄乌战争升级下的油价上涨和供应链紧张的影响。

与利率曲线平坦化的两种方式类似,利率曲线的陡峭也有两种:短端利率的快速下行和长端利率的快速上行。2023年7月中旬以来,美债利率特别是长端美债利率明显上行,已攀升至2007年以来的高位;但利率曲线的倒挂程度显著收敛,2年和10年期美国国债利差从-105bps回到-65bps水平。可见,本轮利率曲线倒挂的改善主要受到长端利率快速上行的影响,在美国劳动力市场保持强劲、美国提高债务上限增加美债供给和惠誉条件美国国债收益率评级的多重因素作用下,10年期美国国债收益率不断上行,上行幅度超过了短期美债,从而带动了利率曲线倒挂程度的改善。

数据来源:Bloomberg,2023年8月31日。

从经济层面来看,本轮美国加息对于居民需求端的抑制效果,被劳动力市场的强劲表现和积极的财政政策效果抵消了,因此紧缩的货币政策所发挥的效果有限,市场对于美国通胀回落的预期也难言改善。

与此相伴随的,是市场对于美国经济“软着陆”的乐观判断提升。经济“软着陆”指的是经济在快速的扩张之后较平稳地回到适度增长的区间,这期间没有引发大规模的通缩和失业;而经济的“硬着陆”指的是经济在经历了过度的扩张和大规模的通货膨胀之后,政府采取的紧缩的货币政策导致经济快速衰退,失业大量增加的情况。

市场普遍将1965年、1983-1984年和1993-1995年这三次加息后周期认为是“软着陆”,即在历史上确实存在软着陆的可能性。在上世纪90年代,美国于1994年开始加息,累计加息300bps之后通胀回落,美联储顺势降息,美国经济实现了软着陆;但随后1995年底开始反弹,美联储停止降息,并于1998年后重启降息;1999年3月通胀反弹,美联储又继续加息,直到2000年3月互联网泡沫破裂。从美联储当前的判断来看,9月的美联储议息会议将美国2023年的GDP年增长率从1.0%大幅上调至2.1%,将2024年的GDP年增长率从1.1%上调至1.5%,显示出了美联储对经济软着陆的信心增强。

展望后市,随着美国大选年的临近,财政所面临的继续扩表的压力增大,而美国居民的超额储蓄也会受到高息环境的侵蚀。从通胀因素来看,近期能源价格的反弹可能会给通胀的持续回落增加不确定性。影响美国通胀继续超预期的驱动力在弱化,我们已然站在这轮加息周期的尾声,但却难言拐点,利率大幅下行的空间尚未被打开。利率曲线的倒挂程度所能告诉我们的,可能仅仅是美联储连续的加息所带来的经济衰退风险可能在加大或减少,而非经济衰退本身。

(作者钟倩为某大型股份制商业银行境外债券交易员,译著《中国纵横》由四川人民出版社出版。)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司