- +1

集采续约推进!骨科植入物还好吗?

作者/星空下的卤煮

编辑/菠菜的星空

排版/星空下的冰激凌

最近深受负面事件影响的A股生物医药板块终于出现好转迹象,毕竟处于底部已经太长时间,行业有所反弹也实属正常。可以看到,医药版块不仅在指数上轻松跑赢大盘,成交量也迅速放大,占A股比例超过了6%。这体现出情绪方面的显著回暖,市场参与者对医药反复的影响或者说恐慌正在逐步退潮。

行业面上,近期骨科创伤集采有了新进展,京津冀“3+N”联盟及河南牵头的十二省联盟这两大联盟在9月18日联合发布了《省际联盟骨科创伤类医用耗材集中带量采购文件》。2021年9月河南联盟率先开标至今已满2年,这次的续约采购周期也为2年。

市场自然积极响应,威高骨科(688161)、三友医疗(688085)等相关厂商纷纷飘红,大博医疗(002901)更是喜提涨停。虽然受市场整体拖累,后面几个交易日基本跌了回来,不过也能反映出资本对集采续约给各位骨科植入物赛道玩家的影响评价是较为正面的。

大博医疗K线图 来源:笔者整理

2年又2年,骨科植入物的集采动作给各家一线龙头带来了哪些短期影响?又会引领国内骨科植入物生厂商走向什么样的远方呢?

一、集采规则越来越全面

对于本次集采续约的具体内容,笔者认为我们倒也不必过于剖析。主要看几点,以及想想背后所反映的趋势就好了。

其实一直紧跟药械领域各类集采情况,或者关注了我们之前几篇涉及集采内容的文章的读者应该可以发现,“温和”是市场和笔者在描述集采变化时经常用到的词儿。事实也的确如此,在经历了摸索期之后,集采动作越来越多地跳出了唯低价论的圈子,一直在考虑如何能更好地服务临床服务患者。

这次续约也是一样,相较于2021年河南省联盟初次集采,本次增设了保底规则。就是一方面保证合理竞争,一方面也要囊括进更多的企业。可以在保证行业及厂商稳定性的同时,也能给临床更多的选择余地。2021年首次集采后曾出现过因为报价比较低,结果经销商不愿意送货的问题,对临床使用非常不利。这种竞价设置上的优化对于耗材,尤其是骨科植入物而言真是尤为重要。毕竟型号品规非常多,如果纳入的太少,肯定会给医患双方的实际使用带来挺多不便的。

另外就是国产龙头份额有所提升。这次两大联盟的集采覆盖范围还是很大的,基本覆盖除长三角之外的大部分地区,所以采购需求上应说具备较好的代表性。这次一共有140.8万套的需求量,报量份额前三的是大博医疗、威高骨科和正天医疗,合计占比约四成左右。和两年前的集采最终签约量相比,整体份额是有所提升的。

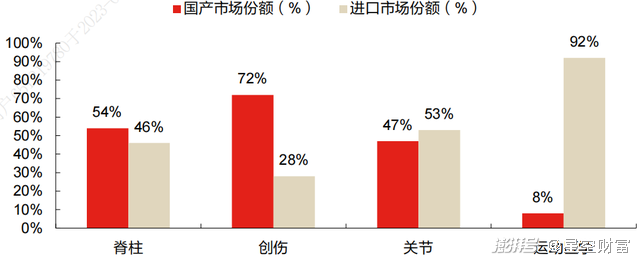

2020 年度骨科细分赛道国产化率情况(按销售额)

来源:《医疗器械蓝皮书:中国医疗器械行业发展报告(2021)》,东方证券研究所

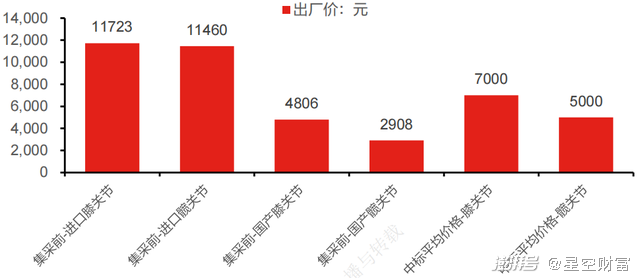

而且本次续约不但规则设置上比较温和,而且价格也相对合理,甚至具备一定的提价空间。2021年集采时因为没有保底规则,所以厂商中标价普遍较低,可以说骨科植入物本身价格被打到“骨折”。比如体量最大的锁定加压接骨板系统,国产龙头中标价在850元以下,而这次这套系统的最高有效申报价平均值是1314元,有了明显提升。

二、厂商业绩短期承压

再来看看集采下的市场和厂商。

从市场来看,骨科植入物的空间还是在迅速扩容的。从2017年200亿元的盘子逐步增长到了2022年的392亿元,期间CAGR14.41%。虽然集采对行业规模肯定有影响,但整体势头不减还是没有疑问的。

骨科植入物行业规模 来源:中国医疗器械行业协会

不过从各家厂商的业绩表现来看,也的的确确受到了集采的强烈冲击。

比如威高骨科2022年营收18.48亿元,同比减少14.18%,5.44亿元的归母净利润也同比减少21.17%。并且2023H1业绩也并不好看,营收同比减少33.42%至8.05亿元,归母净利润更是同比大降四分之三,仅剩1.12亿元。其他友商情况也大差不大,三友医疗和大博医疗2023H1的营收虽然同比下降幅度仅在几个点,相对稳定,但归母净利润也大降了三四成。

集采前(2016,平均出厂价)与中标平均价格对比(元) 来源:爱康医疗招股书,东方证券研究所

各厂商对此的解释是主要受集采降价和渠道库存补差的影响。所谓渠道补差,就是给下游渠道商已购买但又面临院端集采的产品采用订单折让的方式给渠道商补差价。这一块会直接冲减收入,自然也会对利润有所影响。

我们也要看到,这样的动作毕竟更多地是一个短期行为。在近期集采不断推进的当口,下游经销商出现观望情绪也实属正常。像骨科植入物这样的医用耗材其实很大一块成本在渠道上,比如市场推广和物流等环节,这会导致出厂价相较终端价其实差别挺大。借着集采的机会,从厂家到院端的联系将更为直接,长期来看对双方而言还是有利的。

三、微创手术普及助推耗材起量

推进国产骨科植入物发展的第一大动力是材料方面的更新换代。因为骨科植入物对原料特性的要求非常高,而国内钴铬钼等高端骨科材料长期存在短板,所以国产植入物就显得比较弱势或者说瘸腿。

近年来国内在高端骨科植入材料的研发投入是挺大的,比如标准级植入PEEK材料。这个东西国际售价一般在1000元/公斤,国内实现技术突破后直接价格腰斩,打到了500元/公斤。这对自主品牌骨科植入物的降本增效意义自然不小。

另一大动力是微创手术的进一步推广。我们知道,创伤类骨科植入器械国产替代程度是比较高的,而进口品牌的脊柱类和关节类产品还是较为强势。因为脊椎、椎间盘等疾病的患者多为45岁以上人群,手术风险是比较大的。所以国内患者虽然对骨科手术及相关植入物的需求量很大,但实际手术渗透率不高。

而现在微创手术的快速普及很好地解决了这一点顾虑。

椎间孔镜微创技术图示 来源:公开资料,东方证券研究所

2016-2021年间国内微创手术渗透率从8.8%增长到14.2%,随着微创手术纳入“十四五”重点计划,市场估计2030年会达到40%。微创化的快速覆盖,叠加疫情后骨科诊疗尤其是手术的恢复,这些因素对耗材的快速起量自然是个很好的前置条件,预计会逐步反映在相关公司的业务表现上。

集采对骨科植入物厂商的影响当然是实实在在的,不过随着集采规则的不断优化和市场空间的逐步打开,现有这些已经跑出来的头部企业应仍然具备一些长期动力。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司